V-ați gândit vreodată să efectuați o refinanțare în casă pentru investiții?

Mulți oameni au.

Am primit exact această întrebare de la un cititor.

Întrebarea cititorului

Bună Jeff,

Vă mulțumim pentru videoclipuri și site-uri educaționale!

Știu că sunteți foarte ocupat și acest lucru poate fi un răspuns simplu, așa că vă mulțumesc dacă vă puteți face timp pentru a răspunde!

V-ați gândi vreodată să aprobați pe cineva să ia un refi de restituire a capitalului propriu de acasă pentru a investi?

Am fost aprobat pentru un refi de retragere VA 100% LTV la 4% și mi-ar da 100k cu care să joc.

Cu rentabilitatea investiției medie peer to peer, îmbunătățirea, Fundrise și fondurile index S&P 500 fiind de 6-8%, se pare că acest tip de pârghie ar funcționa. In orice caz, aceasta este reședința mea principală și există un risc evident. Aș putea folosi și 100k pentru a ajuta la cumpărarea unei alte proprietăți aici, în Las Vegas, folosind o parte din 100k pentru o reducere și închirierea proprietății.

BTW, aș fi fără datorii, altul decât ipoteca, aș avea 50k de la un împrumut de 401k dacă este necesar pentru o situație de urgență, dar fără economii. Mi s-a spus că este o nebunie, dar unele articole despre pârghie par altfel, deoarece ipotecile la rate scăzute sunt bune în combaterea inflației, așa că cred că nu sunt sigur cât de nebun este cu adevărat acest lucru.

Aș aprecia foarte mult un răspuns și poate un articol sau un videoclip care acoperă acest subiect, deoarece sunt sigur că sunt și alții care pot avea aceleași întrebări.

Gandurile mele

Dar mai degrabă decât să răspundă la întrebare direct, Voi prezenta avantajele și dezavantajele strategiei.

La final, îmi voi da părerea.

Avantajele unei refinanțări de încasare a locuinței dvs. în scopuri de investiții

Cititorul spune că i s-a spus că ideea este o nebunie.

Dar nu este fără câteva avantaje certe.

Blocarea unei rate de dobândă foarte mici

Rata dobânzii de 4% este cu siguranță atractivă.

Va fi foarte dificil pentru cititor să împrumute bani la o rată atât de mică de la practic orice altă sursă. Și odată cu creșterea ratei, s-ar putea să se blocheze în cele mai bune tarife pentru un foarte perioadă lungă de timp.

Atâta timp cât are atât sursa de venit și stabilitatea locului de muncă necesar pentru a efectua plata, împrumutul în sine va avea un risc destul de scăzut.

Până acum, bine!

Factorul de pârghie

Să folosim un fond index S&P 500 ca exemplu aici.

Rata medie anuală de rentabilitate a indicelui a fost drept în jur de 10%.

Acum nu este anul care se întoarce, an după an. Dar este media bazată pe aproape 100 de ani.

Dacă cititorul poate împrumuta 100.000 USD cu 4% și îl poate investi și o rată medie de rentabilitate de 10%, va avea un randament anual net de 6%.

(De fapt, spread-ul este mai bun decât acesta, deoarece pe măsură ce împrumutul se amortizează, dobânda plătită asupra acestuia dispare.)

Dacă cititorul investește 100.000 USD într-un fond index S&P 500 în medie cu 10% pe an în următorii 30 de ani, va avea $1,744,937.Acest lucru oferă cititorului o rentabilitate mai bună de 17 la 1 a investiției sale împrumutate.

Dacă totul merge așa cum a fost planificat, el va fi un milionar folosind strategia de capitaluri proprii.

Este greu de argumentat.

Creșterea investițiilor, scăderea datoriei

Aceasta adaugă o întreagă dimensiune strategiei. Nu numai că cititorul își poate investi calea în statutul de milionar făcând o refinanțare a investițiilor dar la sfârșitul a 30 de ani, ipoteca sa este plătită integral și este din nou într-o casă fără datorii.

Investiția sa nu numai că crește la peste 1 milion de dolari, dar, pe parcursul termenului de 30 de ani al ipotecii, împrumutul se amortizează până la zero.

Ce ar putea merge prost?

Despre asta vom vorbi în continuare.

Dezavantajele unei refinanțări de încasare la domiciliu

Aici este perspectiva de a face un refinanțarea încasării pe casa ta în scopuri de investiții devine interesant.

Sau mai mult la obiect, unde devine de-a dreptul riscant.

Strategia creează mai mulți factori de risc.

Costuri de închidere și taxa de finanțare VA

Unul dintre dezavantajele majore de a lua o nouă primă ipotecă sunt costurile de închidere implicat.

Ori de câte ori faceți o refinanțare, veți plăti de obicei între 2% și 4% din suma împrumutului în costurile de închidere.

Aceasta va include:

- taxe de inițiere

- taxă de aplicare

- onorariu avocat

- evaluare

- căutare titlu

- asigurare de titlu

- impozite ipotecare

și aproximativ o duzină de alte cheltuieli.

Dacă cititorul ar face o refinanțare pentru 100.000 de dolari, ar primi doar între 96.000 și 98.000 de dolari în numerar.

Apoi, există taxa de finanțare VA.

Aceasta este o primă de asigurare ipotecară percepută majorității Împrumuturi VA în momentul închiderii. De obicei, se adaugă în plus față de noua sumă a împrumutului.

Taxa de finanțare VA este între 2,15% până la 3,30% din noua sumă ipotecară.

Dacă cititorul ar lua o ipotecă de 100.000 USD și taxa de finanțare VA stabilită la 2,5%, el ar fi datorat 102.500 USD.

Acum... să combinăm efectele ambelor costuri de închidere în taxa de finanțare VA. Să presupunem că costurile de închidere sunt de 3%.

Împrumutatul va primi o sumă netă de 97.000 USD în numerar. Dar va datora 102.500 de dolari. Adică va plăti 102.500 de dolari pentru privilegiul de a împrumuta 97.000 de dolari. Este vorba de 5.500 USD, ceea ce reprezintă aproape 5,7% din încasările în numerar!

Chiar dacă cititorul primește o rată a dobânzii foarte mică la noua ipotecă, el a plătit totuși un preț ridicat pentru împrumut.

Din punct de vedere al investițiilor, el începe cu o pierdere de aproape 6% din banii săi!

Nu vă pot recomanda să luați o pierdere garantată - în avans - în scopul urmăririi unor randamente incerte.

Înseamnă că sunteți într-o poziție de pierdere de la bun început.

Dobânda asupra ipotecii nu mai poate fi dedusă din impozite

The Legea privind reducerile fiscale și locurile de muncă a fost adoptat în decembrie 2017 și se aplică tuturor activităților începând cu 1 ianuarie 2018.

Există unele modificări în legislația fiscală care au fost nu favorabil la creditarea imobiliară.

Conform legislației fiscale anterioare, un proprietar ar putea deduce dobânda plătită pentru o ipotecă de până la 1 milion de dolari, dacă acești bani ar fi folosiți pentru construirea, achiziționarea sau renovarea locuinței. De asemenea, pot deduce dobânzi de până la 100.000 USD din încasări utilizate în scopuri care nu au legătură cu casa.

Asta ar putea include plata datoriilor cardului de credit cu dobândă mare, plătind pentru o educația universitară a copilului, investiții sau chiar cumpărând o mașină nouă.

Dar se pare că s-a schimbat în conformitate cu noua lege fiscală.

Împrumutarea a 100.000 USD pentru scopuri care nu au legătură cu casa dvs. și deducerea dobânzii se pare că au fost în mod specific eliminat de noua lege.

Acum se presupune că De asemenea, nu mai este deductibilă echitatea de retragere la o nouă ipotecă nouă.

Acum legea este încă nouă și poate fi interpretată și revizuită. Dar acolo se află acum.

Poate exista un obstacol și mai mare care face ca deducerea dobânzii de încasare să nu aibă sens, oricum.

Conform noii legi fiscale, deducerea standard crește la 12.000 USD (de la 6.350 USD conform legii anterioare) pentru contribuabili singuri și până la 24.000 USD (în creștere față de 12.700 USD conform legii anterioare) pentru depunerea cuplurilor căsătorite de comun acord. (Nu vă excitați prea mult - scutirile personale sunt eliminate și combinate cu deducerea standard pentru a crea o limită mai mare.)

Lung și scurt este cu nivelurile de deducere standard mai ridicate, este mult mai puțin probabil ca dobânzile ipotecare să fie deductibile oricum. Mai ales pentru suma împrumutului de până la 100.000 USD și nu mai mult de 4.000 USD în dobânzi plătite.

Utilizarea fondurilor pentru investiții în consilieri robotici, S&P 500 sau investiții peer-to-peer (P2P)

Cititorul are dreptate că aceste investiții au oferit randamente constante, cu mult peste 4% pe care le va plăti pentru o refinanțare de încasare.

În teorie, cel puțin, dacă el poate împrumuta cu 4% și poate investi cu 10%, este o nebunie. El va obține o rentabilitate anuală de 6% pentru că nu face practic nimic. Sună absolut perfect.

Dar, așa cum se spune, dacă pare prea bine pentru a fi adevărat, probabil că este.

Recomand adesea toate aceste investiții, dar nu și atunci când datoria este folosită pentru a le dobândi.

Asta schimbă întregul joc.

Ori de câte ori vă gândiți să investiți, trebuie întotdeauna să luați în considerare riscurile implicate.

Ultimii nouă ani au denaturat oarecum viziunea tradițională a riscului.

De exemplu, piața de valori a crescut cu nouă ani la rând, fără o corecție mai mare de 10%. Este ușor de văzut de ce oamenii ar putea crede că returnările sunt automate.

Dar nu sunt.

Da, poate că a fost, în ultimii nouă ani. Dar dacă te uiți în urmă mai departe, cu siguranță nu a fost cazul.

Piața a crescut și a coborât și, deși este adevărat că ieși înainte, atâta timp cât reziste pe termen lung, situația datoriilor schimbă imaginea.

Corelarea unei anumite răspunderi cu rentabilități de investiții incerte

Deoarece va investi în piață cu fonduri împrumutate 100%, orice pierdere va fi mărită.

Ceva de ordinul unei prăbușiri de 50% a prețurilor acțiunilor, cum ar fi ceea ce s-a întâmplat în timpul Dot.com Bust și Financial Meltdown, ar putea vedea cititorul pierzând 50.000 $ într-un accident similar.

Dar va mai datora 100.000 de dolari pentru casa sa.

Aici intervine emoția umană. Întrucât se joacă cu bani împrumutați, există șanse mari să-și vândă panica investițiile după ce a pierdut acest tip de pierdere.

Dacă o face, pierderea lui devine permanentă - la fel și datoria sa.

Același lucru va fi adevărat dacă investește cu un robo-consilier, sau în Împrumuturi P2P.

Randamentele robo-consilierului sunt la fel de legate de piața bursieră ca și un fond index S&P 500. Iar investițiile în împrumuturi P2P nu sunt fără riscuri.

De fapt, deoarece majoritatea investițiilor și împrumuturilor P2P au avut loc numai de la topirea financiară, nu este sigur cum vor funcționa în cazul unei crize similare.

Nimic din toate acestea nu este aproape la fel de problemă cu investițiile directe bazate pe capitalul economisit.

Dar dacă capitalul dvs. de investiții provine din datorii - în special 100% - nu poate fi ignorat.

Nu are sens să corelăm o anumită datorie cu câștiguri incerte din investiții.

Utilizarea fondurilor pentru a cumpăra investiții imobiliare în Las Vegas

În multe feluri, acesta pare a fi cel mai riscant joc de investiții oferit de cititor.

La suprafață, sună aproape logic - cititorul va împrumuta contra imobilelor, pentru a cumpăra mai multe imobile. Acea pare pentru a avea mult sens.

Dar dacă săpăm ceva mai adânc, în special piața din Las Vegas a fost una dintre cele mai afectate din ultima recesiune.

Peak-to-min, valorile proprietăților au scăzut cu ordinul a 50%, între 2008 și 2012. Las Vegas a fost adesea menționat ca „Capital de executare silită a Americii”.

Nu vreau să spun că piața din Las Vegas este sortită să revadă acest rezultat.

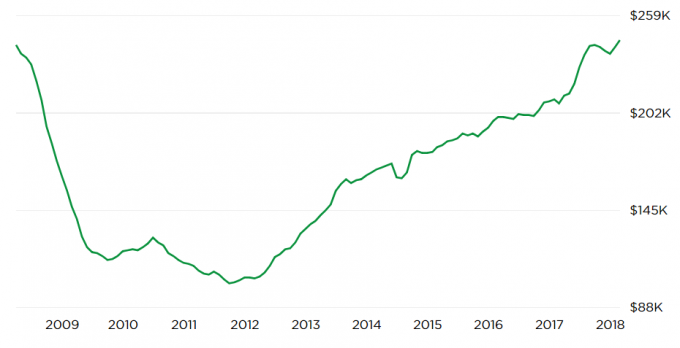

Dar graficul de mai jos din Zillow.com arată o dezvoltare potențial înfricoșătoare:

Formarea U cu susul în jos a graficului arată că valorile curente ale proprietăților au atins din nou nivelurile de vârf.

Asta aduce întrebarea - la care nu putem răspunde - ce este diferit de data asta? Dacă prețurile s-au prăbușit după ultimul vârf, nu există nicio garanție că nu se va mai putea întâmpla.

Încă o dată, nu prezic acest rezultat.

Dar dacă intenționați să investiți pe piața din Las Vegas cu o datorie de 100%, nici nu poate fi ignorat. În ultimul accident de piață, valorile proprietăților nu au scăzut doar - o mulțime de proprietăți au devenit de-a dreptul de nevanzat la orice preț.

Scenariul de coșmar aici ar fi o repetare a recesiunii 2009-2012, cititorul pierzând 100% din investiția sa. În același timp, el va avea în continuare împrumutul de 100% pe casa sa. Ceea ce, în acel moment, ar putea fi mai mult decât merită casa, creând o capcană cu pericol dublu.

Încă o dată, ideea sună bine în teorie și cu siguranță are sens față de recenta creștere a prețurilor.

Dar „scenariul zilei de judecată” trebuie luat în considerare, mai ales atunci când investiți cu atât de mult pârghie.

Punerea în pericol a casei tale

Deși în general recomand să nu folosesc datoria în scopuri de investiții, am o problemă și mai mare atunci când sursa datoriei este gospodăria familială.

Împrumutarea banilor în scopuri de investiții este întotdeauna riscantă.

Dar atunci când locuința dvs. constituie garanția pentru împrumut, riscul este dublu. Nu numai că aveți riscul ca investițiile pe care le efectuați să devină acre, ci și că vă veți pune casa în pericol într-o afacere în pierdere.

Să presupunem că investește 100.000 de dolari. Dar, datorită efectului de levier, valoarea netă a investiției a scăzut la 25.000 de dolari în cinci ani. Este destul de rău. Dar va mai datora 100.000 de dolari pentru casa sa.

Și întrucât este un împrumut de 100%, casa lui este 100% expusă riscului. Strategia de investiții nu s-a dezlănțuit, dar el a rămas în continuare cu pasivul.

Va fi o dublă greșeală dacă banii sunt folosiți pentru achiziționarea unui proprietate de investitie pe piața ta de origine.

De exemplu, în cazul în care piața din Las Vegas va avea un succes similar cu ceea ce a făcut în timpul topirii financiare, el va pierde nu doar capitalul propriu în investițiile imobiliare, ci și în casa sa.

Ar putea ajunge într-o situație în care are capitaluri proprii negative atât în investițiile imobiliare, cât și în locuința sa. Aceasta nu este doar o investiție proastă - este un coșmar certificat!

Ar putea chiar să-l conducă în fața instanței de faliment sau a executărilor silită asupra a două proprietăți - reședința principală și investiția imobiliară. Creditul cititorului ar fi destul de mult toast pentru următorii 10 ani.

În acest moment, are un risc zero asupra casei sale.

Dar dacă face bani 100%, el va converti acest risc zero în 100%. Având în vedere că casa este necesară ca loc de locuit, acesta nu este un risc care merită asumat.

Gânduri finale

Îmi dai seama că nu am o senzație caldă și neclară despre strategie? Cred că ți-ai dat seama prin accentul pus mai mult pe Contrați decât pe Pro, unde am abordat această întrebare.

Cred că este o idee excelentă teoretic, dar există prea multe lucruri care pot merge prost.

Există alți trei factori care mă determină să cred că probabil nu este o idee bună:

1. Lipsa altor economii

Asumarea acestui tip de schemă de investiții cu risc ridicat fără o sursă de numerar gata, exagerează toate riscurile.

Sigur, ar putea să ia un împrumut împotriva lui 401 (k), dar asta creează încă o altă răspundere.

Că va trebui rambursat acest lucru și va deveni un drept de rambursare împotriva singurului său activ neîncărcat (401k).

Dacă trebuie să împrumute bani pentru a rămâne lichizi în timpul unei crize, este doar o chestiune de timp înainte ca strategia să se prăbușească.

2. Toleranța la risc a cititorului

Nu avem nicio idee despre ce are cititorul toleranță la risc este.

Acest lucru este important, mai ales atunci când construiți o strategie complexă de investiții.

Deși s-ar putea să pară faptul că se gândește la acest lucru este o indicație că are o toleranță ridicată la risc, nu putem fi siguri. El își bazează proiecțiile pe rezultate optimiste - că investițiile pe care le face cu banii împrumutați vor produce randamente pozitive.

Ceea ce nu știm și ceea ce cer cititorului să ia în considerare este modul în care ar face față unei mari inversări.

De exemplu, dacă continuă cu împrumutul, investește banii și se află în scădere cu 20% sau 30% în primii doi ani, va putea dormi noaptea? Sau va contempla în schimb o strategie de ieșire timpurie, care îl va lăsa într-o stare financiară permanent slăbită?

Acestea sunt riscuri reale cu care se confruntă investitorii în lumea reală. Uneori, veți pierde bani. Și modul în care reacționați la acest rezultat poate determina succesul sau eșecul strategiei.

Acesta este cu siguranță un risc ridicat / recompensă mare plan. Cu excepția cazului în care are toleranța la risc pentru a se descurca, este bine să nu începi nici măcar.

Pe de altă parte, doar pentru că aveți toleranță la risc, nu garantează succesul.

3. Cumpărarea la un vârf de piață

Nu știu cine a spus-o, dar când a fost întrebat unde va merge piața, răspunsul său a fost „Piața va crește. Și piața va coborî ”.

Acesta este un fapt pe care fiecare investitor trebuie să îl accepte.

Nu este vorba despre strategii de sincronizare a pieței, ci despre recunoașterea realității.

Iată problema: atât piețele financiare, cât și cele imobiliare au crescut constant în ultimii nouă ani (dar poate puțin mai puțin pentru imobiliare).

Mai devreme sau mai târziu, toate piețele inversează. Și aceste piețe o vor face.

Mă tem că cititorul ar putea împrumuta bani pentru a beneficia de investiții în ceea ce s-ar putea dovedi a fi cel mai rău moment absolut.

În mod ironic, o strategie de împrumut pentru a investi este mult mai puțin riscantă după căderea pieței.

Dar în acel moment, toată lumea este prea speriată și nimeni nu vrea să o facă. Este doar la vârfurile pieței, când oamenii crede nu există niciun risc pe piețele de investiții, că aceștia se gândesc serios la lucruri precum împrumuturile la domiciliu 100% pentru investiții.

În cele din urmă, strategia cititorului ar putea fi o idee foarte bună, dar cu o sincronizare foarte proastă.

Cel mai prost scenariu: cititorul își pierde casa în executare silită

Acesta este cel care sigilează afacerea împotriva mea. Efectuarea unei refinanțări din casă pentru investiții este cu siguranță o strategie cu risc ridicat.

Capete, ești milionar, ești fără adăpost.

Nu este doar un risc, este un risc serios. Nu știm dacă cititorul are și o familie.

Nu aș putea recomanda nimănui cu o familie să se pună în această poziție, chiar dacă plățile ar fi atât de mari.

Pe baza faptelor furnizate de cititor, ne uităm la un efect de pârghie de 100% - împrumutul de 100% pe casa sa, apoi datorie suplimentară (401k) dacă are probleme cu fluxul de numerar. Acesta este genul de datorii care fie te va face bogat, fie te va duce la casa săracă.

Având în vedere că cititorul are o casă fără datorii, nu are datorii care nu sunt de locuințe și putem ghici cel puțin 100.000 de dolari în 401 (k), acum se află într-o situație destul de solidă. A lua un împrumut de 100% împotriva casei sale și a se baza pe un împrumut de 401 (k) pentru situații de urgență, ar putea schimba situația în cel mult un an sau doi.

Aș recomanda refinanțarea restituirii.

Care este parerea ta?