Regula # 1 a investiției a lui Warren Buffet este „să nu pierzi niciodată bani!” Cu toții încercăm să ne dăm seama cum să obținem cea mai mare rentabilitate cu cel mai mic risc acceptabil, dar riscurile „o dată în viață” pe piețele financiare par să se prezinte în mod regulat în aceste zile.

Investesc pe piețe de peste 16 ani, dintre care 5 ca comerciant profesionist. Am ieșit de la facultate în mijlocul bustului dot-com și am avut norocul să primesc primul meu post de bancher. Am tranzacționat prin criza financiară și Marea Recesiune și încerc acum să navighez pe această piață de depresie indusă de pandemie. La fel ca mulți dintre voi, mă lupt cu ce să fac.

Începând cu zilele mele de tranzacționare, am devenit mult mai bun în a nu pierde bani și vreau să împărtășesc puțin din modul în care fac asta folosind o strategie de investiții cu bile. Pentru unii, acest lucru poate părea ultraconservator, dar cred că de fapt prezintă un risc foarte mare și îmi permite să fiu foarte agresiv atunci când este momentul potrivit.

Ce naiba este o strategie de barbell?

Marea majoritate a consilierilor financiari vă vor vorbi despre alocarea activelor care imită aproximativ o curbă normală de clopot, precum cea de mai jos. Această strategie necesită alocarea unui număr suficient de bani pentru a face față unei furtuni, împărțind banii între active clase (de obicei 60/40 acțiuni către obligațiuni) și poate o mică alocare pentru clase de active cu risc foarte ridicat și unele bani lichizi. Dacă ar fi să graficizați acest lucru cu riscul pe axa X, ar putea arăta cam așa:

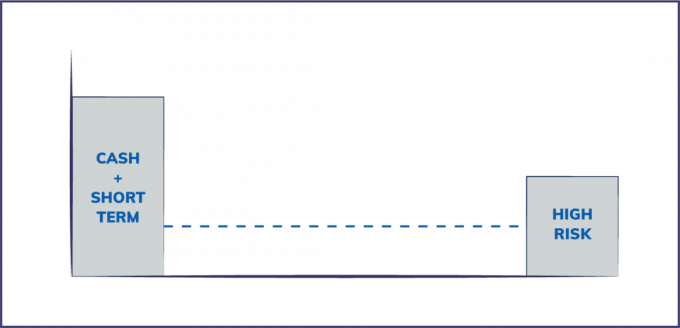

Pe de altă parte, o strategie de barbell presupune practic să investești la capetele curbei de risc și să eviți mijlocul și arată ceva asemănător cu graficul de mai jos. Ceea ce înseamnă acest lucru este că țin o mulțime de bani la îndemână, foarte puține acțiuni, obligațiuni și active tradiționale de piață și apoi aloc un procent mult mai mic din active lichide la investiții alternative cu un profil de risc mai ridicat, cum ar fi speculația de obligațiuni cu randament ridicat, instrumente derivate, capital privat, capital de risc și criptomonedă.

O strategie de barbell poate fi aplicată cu ușurință și în cadrul claselor de active, de exemplu, deținând 80% stocuri de dividende blue chip cu bilanțuri excelente și 20% stocuri de creștere cu capitalizare mică. Sau, aceeași alocare de trezoreri la obligațiuni nedorite dintr-un portofoliu de obligațiuni.

De ce să eviți mijlocul?

Unul dintre liderii mei preferați pe tema riscului este Nassim Taleb, autorul cărții Înșelat de întâmplare, Lebăda Neagră, și Antifragil. Taleb este un matematician, expert în riscuri și fost administrator de fonduri speculative, care a crescut la fața locului în timpul crizei financiare din 2008 pentru că a prezis-o. Taleb pledează pentru o strategie de investiții cu bara, deoarece crede că supra-ingineria globală piețele financiare, efectul de levier și modul în care sunt interconectate toate băncile fac sistemul mai puțin robust și mai mult fragil. Astfel, șocurile mai mici ale sistemului se exacerbează mai frecvent. Aceste riscuri sunt în esență „ascunse”. există riscuri ascunse la mijloc (acțiuni și obligațiuni) care nu sunt contabilizate în modelele moderne de risc financiar.

Riscul valorilor mobiliare garantate ipotecar

Un exemplu excelent este modul în care fiecare dintre cele mai importante modele implicite de locuințe din SUA obișnuia să fie ambalate Valorile mobiliare garantate prin ipotecare nu includeau posibilitatea ca prețurile la locuințe să meargă nici măcar la cel mai mic preț negativ. Atunci când prețurile la locuințe au fost cel mai puțin negative, întregul sistem ipotecar cu capitalizare redusă s-a confruntat și a intrat în cascadă pe fiecare piață financiară interconectată. Acesta a fost un risc major care nu a fost explicat de o simplă modificare a unui model.

Practic, o clasă de active sigure din punct de vedere istoric (case) a fost transformată într-o armă foarte riscantă de distrugere în masă prin inginerie financiară.

Risc de răscumpărare a acțiunilor

Un alt exemplu pe care îl vedem jucând acum sunt răscumpărările de acțiuni ale întreprinderilor. Ratele scăzute ale dobânzii l-au stimulat pe CEO al companiilor să emită datorii pentru a răscumpăra acțiuni pentru a crește prețurile acțiunilor. În timp ce acest comportament a crescut prețurile acțiunilor pe termen scurt, corporațiile rămân fără numerar gratuit necesar pentru a rezista vremurilor dificile, cum ar fi închiderea globală a afacerii datorită COVID 19 pandemic.

Multe dintre aceste companii și-au cumpărat propriile acțiuni chiar la maxim și au suspendat acum răscumpărările atunci când prețurile sunt scăzute. Acest lucru încalcă în mod evident regula numărul unu pentru investiții - cumpărați scăzut și vindeți scump.

credit: thevisualcapitalist.com

Ceea ce este important de înțeles pentru acest articol este că emiterea de datorii ieftine pentru răscumpărarea acțiunilor a modificat dramatic riscul profilul stocurilor (risc ascuns) până la punctul în care mii de companii publice ar putea înceta să mai existe fără salvarea federală asistenţă.

Cum folosesc o strategie de barbell

Scopul unei strategii de barbell este de a evita riscurile ascunse și de a prelua mai mult control asupra strategiei de investiții până la rămânând în siguranță (numerar) și asumând riscuri ridicate, care sunt de înțeles cu o porțiune mai mică din portofoliu. Teoretic, puteți obține un randament decent amestecat și vă puteți limita expunerea la evenimente de tip lebădă neagră.

#1. „Numerarul este rege”, nu „numerarul este gunoi”

Ray Dalio, managerul miliardar de fonduri speculative (pe care de fapt îl respect și îl admir) a proclamat „cash is trash” într-un Videoclip CNBC, pledând pentru un portofoliu global de acțiuni și obligațiuni. Acel interviu a marcat destul de mult vârful pieței bull, pe măsură ce piețele bursiere globale s-au topit. El are un punct bun în care nu voi intra aici, dar pentru o persoană obișnuită (adică nu un fondator de fonduri de hedging miliardar), numerarul este de fapt rege.

Da, ratele dobânzilor sunt teribile pentru economisitorii de numerar. Cu toate acestea, numerarul este o formă de asigurare cu costuri reduse împotriva contracarărilor zilnice. Plătiți o urgență de 400 USD cu numerar în loc să primiți un imprumut personal sau mai rău, are valoare.

Dar să vorbim despre investiții. Numerarul are valoare de opțiuni. În finanțe, un contract de opțiuni are o valoare implicită, deoarece este un dreapta, nu o obligație. Aveți opțiunea de a face A sau de a face B. A avea o bună pernă de numerar în bancă vă permite multe opțiuni de a investi atunci când timpul și oportunitatea sunt corecte, fără a vinde alte active (acțiuni, casa dvs.) pentru a elibera numerarul.

Flexibilitatea care vine cu această valoare a opțiunii este o informație cheie ratată de majoritatea oamenilor. Am aproape 80% din activele mele lichide în numerar. Așadar, am putut evita recesiunea recentă a pieței bursiere și acum pot să mă apuc de oportunități bune de investiții la prețuri excelente.

Apropo, știi cât bani in mana Birkshire Hathaway de la Buffett își păstrează cărțile?

#2. Asigurare

Mulți oameni cred că asigurarea este o risipă de bani, dar așa cum subliniază Talib în cartea sa, Antifragile, asigurarea este un atu care va funcționa mai bine pentru dvs. în vremuri volatile. Asigurarea este esențială și are o plată ridicată pentru dvs. la momentul precis în care crește riscul. Având cantități adecvate de asigurarea proprietarilor de case, asigurare auto, acoperire umbrelă, și asigurare de viata sunt cheia pentru a evita situațiile adverse în care trebuie să cheltuiți o sumă imensă de bani în mod neașteptat.

Folosesc și eu asigurare pentru om cheie în afacerile mele, împreună cu acoperirea răspunderii generale și profesionale.

#3. Expunere redusă la acțiuni și obligațiuni

Contrar sfaturilor celor mai mulți profesioniști în managementul banilor, păstrez o expunere relativă relativ mică la acțiuni și obligațiuni tradiționale. Am conturi de pensionare care conțin aceste instrumente care sunt pasive.

Dacă vă uitați la alocarea efectivă a activelor mele lichide față de ceea ce spune un manager de bani fintech de top că ar trebui să vizez, puteți vedea cum sfaturile lor (bare verzi) sunt exact opusul strategiei mele.

Expunerea mea la acțiuni și obligațiuni este sub formă de ETF-uri cu cost redus în conturile mele de pensionare cu avantaje fiscale. Deoarece durata mea este lungă pentru acești bani (ceea ce înseamnă că nu voi avea nevoie de ei peste 30 de ani) sunt în regulă cu expunerea și cred că compunerea impozitelor în timp compensează riscurile suplimentare.

#4. 10-15% expunere la riscul de joc pur

Un risc pur de joc este, în general, o investiție care are o mare așteptare de eșec, dar o plată masivă dacă funcționează. Cel mai bun exemplu este o investiție de tip startup / capital de risc. Cele mai bune estimări sunt că 75-80% din noile companii vor eșua - acesta este cazul de bază. Dar rentabilitatea așteptată a unei investiții care merge bine nu este de 6% pe an. Este mai mult ca 4-100 TIMES investiția dvs.

Deoarece riscul este atât de ridicat în aceste investiții, în general nu există o mulțime de riscuri ascunse - practic am o idee bună despre pierderea estimată. Nu cred că acesta este cazul investițiilor financiare cele mai general acceptate, așa cum ne-au arătat ultimele câteva crize financiare.

Deci, la ce arată asta? Caut expuneri de joc pur, care nu sunt legate de piața de valori. Investesc în startup-uri și susțin antreprenorii locali, precum restaurantele. De asemenea, mențin o poziție decentă a criptomonedei pe care am început să o acumulez în 2014. Plănuiesc să dețin această investiție până când cripto este un câștigător dovedit sau „merge la 0”, deoarece magnitudinea plății este enormă dacă experimentul bitcoin funcționează.

#5. Restul de 5-10% îl investesc în mine

Folosesc acești bani pentru a-mi spori abilitățile și pentru a profita de ceea ce sunt bun pentru a face eu și companiile mele mai comercializabile. Acest proces mi-a combinat puterea de câștig de-a lungul timpului și mi-a permis să reinvestesc în afacerile mele sau în alte activități necorelate venit pasiv surse.

Este o strategie pentru barbell pentru tine?

Scopul principal al unei strategii de barbell pentru un manager de risc înțelept este eliminarea probabilității unor evenimente explozive mari din investiții aparent „sigure”. O barbell nu este pentru toată lumea, dar unul dintre principalele beneficii pe care le-am văzut este psihologic - știu cu certitudine că niciun eveniment nu va afecta securitatea financiară a familiei mele. Asta îmi permite să risc mai mult cu o cantitate mai mică de capital și să fiu mai bine conectat la companiile, oportunitățile și oamenii în care investesc.

Care sunt gandurile tale? Sunteți îngrijorat de risc și ar putea ajuta o strategie cu barbell?