Quero me aposentar mais cedo com 1 milhão de dólares.

Essa afirmação soa bem, hein?

Eu não acho que já trabalhei com um cliente que não queria se aposentar antes, ou não ficaria em êxtase se tivesse um portfólio de $ 1 milhão.

Mas, como a maioria de nós já sabe, US $ 1 milhão não é o que costumava ser.

este artigo do USA Today faz a ousada afirmação de que US $ 1 milhão não é suficiente para se aposentar hoje em dia.

Olha, $ 1 milhão é MUITO dinheiro, mas esticar isso pelo resto de sua aposentadoria é difícil. É ainda mais difícil com taxas de juros mais baixas.

O artigo afirma: “10 a 12 anos atrás, quando as pessoas ganhavam muito mais com seus investimentos, $ 1 milhão poderia gerar $ 70.000 a $ 80.000 por ano em renda de aposentadoria. Mas com as taxas de juros tão baixas como estão, isso não é realmente viável. ”

Claro, existem maneiras de aproveitar ao máximo seu Investimentos de curto prazo, e existem opções intrigantes como Empréstimo Ponto a Ponto

que podem render retornos decentes, mas não garantem magicamente uma aposentadoria precoce (Saiba mais sobre a melhor rede de empréstimos peer to peer em nosso Crítica do Clube de Empréstimos e meu revisão de Prosper).Portanto, a questão permanece: você pode realmente se aposentar mais cedo com 1 milhão de dólares?

Estudo de caso de aposentadoria precoce

O que eu não percebi sobre ter que responder a essa pergunta é que logo eu seria colocado à prova.

Fui encaminhado a um novo cliente que estava procurando fazer exatamente isso.

Ele e sua esposa pretendiam se aposentar mais cedo. Ele tem 56, ela 57. Embora gostasse de seu trabalho, as demandas físicas estavam afetando seu corpo. Ele simplesmente não sentia que poderia agüentar por muito mais tempo, então ele estava procurando uma saída.

Antes de ele entrar na nomeação, eu sabia que ele tinha cerca de $ 1 milhão, mas até eu sei que $ 1 milhão não é suficiente, especialmente para alguém que está há mais de seis anos longe de receber seu primeiro seguro social Verifica.

Não é preciso dizer que não estava muito otimista de que estaria dando luz verde para que ele pudesse se aposentar mais cedo. Mas, no final de nossa segunda consulta, quando estávamos revisando o plano financeiro, tudo mudou.

Depois que passamos O Plano de Sucesso Financeiro (este é o nosso processo de planejamento financeiro exclusivo que minha empresa oferece), pude compartilhar a boa notícia:

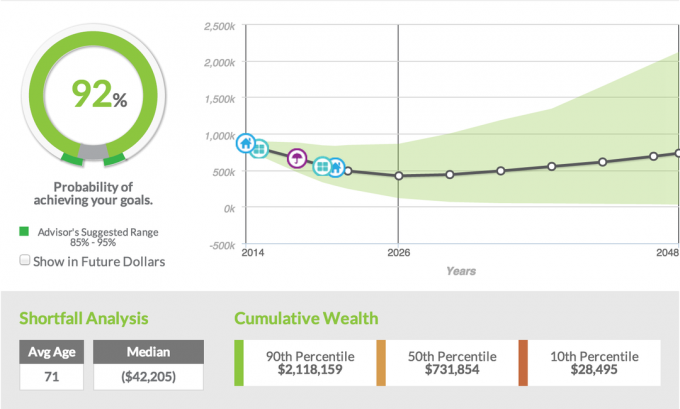

Eles tinham 92% de probabilidade de conseguirem cumprir sua meta de se aposentar mais cedo.

Ainda me lembro das reações de ambos. O marido tinha o olhar surpreso de um pai pela primeira vez sabendo que está se preparando para ter quádruplos em vez de um filho.

A esposa, por outro lado, tinha lágrimas rolando pelo rosto. Não eram lágrimas de tristeza, mas de alegria por seu marido poder realmente se afastar do emprego que estava lhe causando um estresse opressor.

Como eu disse aos meus clientes e como digo à maioria das pessoas que querem se aposentar mais cedo, não é algo com que eu me sinta confortável. Eu preferiria que meus clientes trabalhassem pelo menos até os 62 anos para sacar algum tipo de cheque de aposentadoria.

Ter o cheque da previdência social coloca muito menos estresse em sua carteira de aposentadoria para produzir os verificar a renda mensal, mas apesar de querer dizer ao cliente que, não, ele ainda não pode se aposentar, ele precisa esperar; os números não mentem.

O que torna esse casal diferente? Como eles conseguiram se aposentar aos 56 anos com US $ 1 milhão e ter 92% de chance de sucesso ao fazê-lo? Vamos decompô-lo.

Metas de aposentadoria

Nos primeiros três anos, eles precisariam pagar do próprio bolso o seguro médico, então estimamos que precisariam de um total de $ 70.000 para seguro e renda.

Após os primeiros quatro anos, tínhamos planejado que eles pudessem viver com aproximadamente US $ 48.000 por ano, e iríamos inflacionar esse valor em 3%.

Com esse cálculo que gosto de dizer a todos os meus clientes é que quando contabilizamos uma taxa de inflação de 3%, isso nunca vai embora. Isso significa que, quando os clientes estão na casa dos 80 anos, o plano presumirá que eles estão gastando $ 80.000 por ano na aposentadoria.

A realidade do que realmente está acontecendo é quase nula. Tenho muito poucos clientes que poderiam gastar tanto dinheiro, mesmo que quisessem. Obviamente, temos problemas como cuidados de longo prazo e custos médicos, mas com o Medicare, eles são informados sobre o seguro de cuidados de longo prazo e geralmente podemos cuidar disso.

Objetivos de Estilo de Vida

Este casal gosta de viajar e teve algumas aventuras já planeadas nos primeiros anos de reforma. Eles planejam comprar um carro novo, um trailer, uma cabine, alguns veículos de quatro rodas e, claro, o custo adicional da viagem. T

Estes foram todos incluídos no plano para torná-lo o mais realista possível.

Ativos e passivos

A maioria dos ativos do cliente estava vinculada a um plano de pensão que lhes daria a capacidade de fazer uma distribuição de quantia única e convertê-la em um IRA. Eles também tinham um 401 (k) no qual acumularam cerca de US $ 250.000.

Além da pensão e do 401 (k), o casal também comprou dois triplex que estavam pagando no momento. Eles tinham algum patrimônio nas propriedades, mas ainda não estavam fluindo caixa e não foram estimados para fluxo de caixa por mais nove anos.

O marido também prestou consultoria externa e, com isso, acumulou uma conta de investimento com cerca de US $ 120.000.

Renda

Obviamente, ter os ativos é enorme, mas o fator determinante que permitiu que meus clientes se aposentassem mais cedo foi esse; renda adicional. Meu cliente se tornou um especialista em uma posição em seu empregador atual.

Com isso trouxe oportunidades de consultoria para sua empresa e outras empresas. Por causa de sua experiência, ele poderá fazer consultoria que lhe renderá aproximadamente $ 30.000 por ano.

Ele está confiante de que será capaz de fazer isso por pelo menos quatro anos, senão seis, o que pode prolongá-lo até a aposentadoria. A melhor parte é que a consultoria permitirá que ele faça algumas viagens com sua família, e ele poderá trabalhar em seus termos.

Estratégia de investimento

Com base na pontuação de risco do cliente (se você não sabe qual é a sua pontuação de risco, você pode descobrir mais aqui), alocamos o cliente para ser investido em uma carteira de 50% de ações e 50% de títulos, o que geralmente é um bom ponto de partida para qualquer aposentado.

Observe que os retornos usados em nosso software de planejamento financeiro foram retornos históricos. Como você pode ver com base na imagem abaixo, a alocação incluiu 35,75% do patrimônio nacional, 14,25% do patrimônio internacional e o restante dividido em renda fixa internacional, também conhecido como títulos.

Com este cliente em particular, usamos um de nossos portfólios modelo que incorpora Asset Lock, que é um bom recurso que permite aos investidores travar qualquer ganho de mercado. Além disso, usamos uma parte da carteira de títulos do cliente e uma anuidade que oferecia um piloto de renda garantida para ter proteção.

Taxa de sucesso

Então, o que isso realmente significa, uma taxa de sucesso de 92%? O que nosso software de planejamento financeiro faz é pegar todos os dados que inserimos, seus ativos, seus passivos, seus investimentos estratégia, sua receita e, em seguida, executamos 1000 simulações diferentes, levando em consideração as flutuações do mercado, taxas de juros e vários outros fatores.

Com base em todas essas simulações e nos dados fornecidos, o cliente terá 92% de chance de sucesso. Normalmente eu digo aos clientes que se conseguirmos chegar a essa faixa de 80% a 85%, então estamos indo muito bem. Qualquer coisa maior que 85%, especialmente 90%, então estou muito mais confiante.

No cenário desse cliente em particular, eles têm 92% de chance de sucesso de que não ficarão sem dinheiro até que os clientes completem 90 anos. Mais uma vez, estamos presumindo que aos 90 anos eles estão gastando uma grande quantia de dinheiro a cada ano.

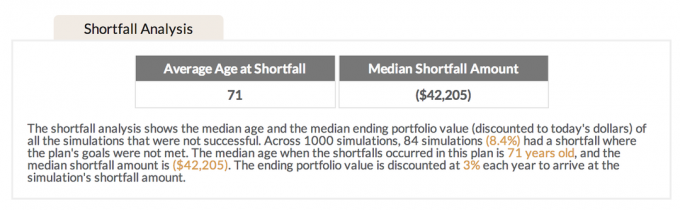

Análise de déficit

Para 8,4% das simulações que não funcionaram, a idade média do déficit era 71. Acho isso interessante porque com a maioria dos meus clientes que se aposentam mais cedo, eu explico para eles que é no início que ocorre a maior parte dos gastos.

Gosto de usar a analogia de um animal de estimação enjaulado sendo libertado de modo que tudo o que eles querem fazer é correr. Tende a ser a mesma coisa com os aposentados.

Depois de se aposentarem do trabalho, eles são libertados e tudo o que querem fazer é ir, ir, ir, ir e viajar e ver coisas novas. Nos primeiros cinco anos é quando ocorre a maior parte dos gastos. Depois que a emoção de viajar passa, eles tendem a ficar mais em casa e viajar muito menos, o que também significa que os gastos também diminuem.

Pelo fato de o déficit médio em 71 ser tipicamente quando os gastos já começaram a diminuir, eu sinto que então também aumenta a probabilidade de sucesso para meus clientes.

Como eles fizeram isso funcionar?

Dar ao meu cliente o tíquete dourado e dizer a ele que ele pode se aposentar mais cedo é algo que eu prefiro não fazer. Nos dias de hoje, há tantos fatores diferentes que podem nos impactar durante a aposentadoria que normalmente me sinto muito mais confortável em dizer a eles para adiarem o quanto puderem.

No entanto, com a natureza do ambiente de trabalho do meu cliente e a quantidade de estresse que veio junto com vários outros fatores, eu senti que seria capaz de compartilhar as boas notícias.

Mais uma vez, aqui está como eles conseguiram fazer funcionar.

- Eles tinham uma boa quantidade de economia. Mesmo que $ 1 milhão não seja o que era há 10 anos, ainda é $ 1 milhão. Eles se beneficiaram com uma pensão muito confortável, mas o fato de também estarem colocando dinheiro no 401 (k) e terem outras contas de investimento fora do trabalho tornou a aposentadoria antecipada uma possibilidade.

- Eles não tinham dívidas. Isso é ENORME. Jamais conseguiriam se aposentar mais cedo se ainda estivessem com algum tipo de dívida. Para seu benefício, sua casa foi quitada, eles não tinham nenhum empréstimo para automóveis e nenhuma dívida de cartão de crédito. Não ter dívidas abriu muitas outras possibilidades e deu-lhes a chance de se aposentar mais cedo.

- Eles são espertos com seus gastos. Qualquer casal que não tenha dívidas próximas à aposentadoria precisa ser um gastador inteligente. Embora este casal goste de passar bons momentos com a família e viajar, eles o fazem de maneira muito frugal. Eles não comem muito fora, não usam muitas roupas de grife e não dirigem carros novos. Eles vivem de forma simples, mas o mais importante, eles apreciam as coisas que são mais importantes para eles, que é a família.

- Eles tinham fontes de renda adicionais. O 401 (k), a pensão e os investimentos externos não fariam isso sozinhos. O fato de meu cliente poder oferecer consultoria após a aposentadoria foi outra grande peça do quebra-cabeça. Sem consultoria, não havia como ele se aposentar com essa idade. Ressaltei a importância de ter certeza de que ele tinha 100% de certeza de que conseguiria uma vaga de consultor por pelo menos quatro anos após a aposentadoria; caso contrário, a taxa de sucesso cairia consideravelmente.

- Eles tinham outros ativos fora de seu 401 (k). Já conversamos sobre a pensão, mas outro fator que contribuiu foi o aluguel do imóvel. Mesmo que não seja fluxo de caixa agora, não há razão para não haver fluxo de caixa depois que a propriedade foi quitada. Na área em que vivemos, não é difícil encontrar locatários para este tipo de imóvel, o que pode ser mais difícil para quem vive em uma área metropolitana. Ter esses ativos adicionais, ou, como gosto de dizer, ter vários baldes, deu a esses clientes muito mais opções.

- Eles montaram um plano. Como diz a citação, deixar de planejar é planejar o fracasso. Não há como você se aposentar mais cedo se não se sentar com algum tipo de planejador financeiro para ajudá-lo a atingir seus objetivos. Com meus clientes passando por nosso processo único de plano de sucesso financeiro, fomos capazes de tomar um uma visão abrangente de toda a situação e executar vários cenários diferentes para ver qual fez mais senso. O que não foi demonstrado neste estudo de caso é que, na verdade, executamos três outros cenários diferentes, alterando algumas das principais métricas para ver qual cenário funcionou melhor. Para o cliente, aposentar-se aos 56 anos com renda de consultoria externa provou ser o mais bem-sucedido.

Você está preparado para o sucesso financeiro?

Muitas pessoas não reservam o tempo necessário para planejar como este casal fez e é por isso que muitas pessoas não podem se aposentar quando querem. Se você não tem 100% de certeza de como é seu plano financeiro, confira meu processo exclusivo O Plano de Sucesso Financeiro.

Salvar