A postagem anterior desta série abordou a importância de conseguir um emprego. Depois de conseguir esse emprego, você provavelmente terá a oportunidade de começar economizando para a aposentadoria fazendo contribuições antes dos impostos para o plano de aposentadoria patrocinado pelo seu empregador. Na maioria dos casos, este é o 401(k). Alguns princípios básicos sobre o 401 (k):

- Você pode optar por pagar uma parte de seu salário diretamente ou “diferido” em sua conta 401(k).

- Nos planos direcionados aos participantes (a opção mais comum), você pode selecionar entre diversas opções de investimento, geralmente uma variedade de fundos mútuos que enfatizam ações, títulos, investimentos no mercado monetário ou alguma combinação dos acima.

Eu recomendo começando isso o mais cedo possível em sua carreira; principalmente por causa dos efeitos dos juros compostos (veja este ótimo artigo sobre o assunto). Mas também por causa da correspondência do empregador.

Obtenha aquela correspondência 401 (k)!

Muitas vezes, para incentivar a poupança, o seu empregador igualará as suas contribuições até uma determinada percentagem do seu rendimento. Por exemplo, digamos que seu empregador igualará suas contribuições em até 5% de sua renda. Vamos fingir que você ganha US$ 12.000 por ano. Se você contribuir com 10% de sua renda (US$ 1.000), seu empregador cobrirá metade disso. São US$ 500 que você não tinha antes e foram dados a você sem impostos. Quão legal é isso!

É difícil acreditar que alguém não tiraria vantagem desse grande negócio. Mas as pessoas deixam passar isso todos os anos. Um estudo descobriu:

“cerca de metade dos funcionários que conseguiram uma correspondência da empresa em seu plano 401 (k) sem restrições não conseguiram aproveitar a vantagem.”

Infelizmente, houve um tempo em que eu era uma dessas estatísticas. Ao contrário da minha sábia esposa, que tem contribuído para conseguir o casamento desde o primeiro dia, só comecei há três anos. Antes disso, eu investia apenas no mt IRA. O estudo acrescenta que “muitas vezes a decisão de não participar é mais emocional do que lógica. O plano parece um bom negócio, mas os funcionários acham que deve haver um problema em algum lugar.” No meu caso, não foi emocionante, eu só estava sendo burro.

Aqui está um postagem anterior cobrindo o que estou atualmente contribuindo para nossos planos de aposentadoria, e aqui estão nossos metas para economizar.

Nº 1: Acompanhe suas despesas mensais regulares Nº 2 Pague sua dívida de cartão de crédito #3 Consiga um emprego! #4 Contribua para o 401(k) do seu empregador e obtenha essa correspondência! Nº 5: Coloque suas economias em uma conta poupança com juros altos Nº 6 Acompanhe seu patrimônio líquido e estabeleça uma meta Nº 7 Poupança automática e pagamento de contas #8 Viva uma vida frugal Nº 9 Compre sua casa da maneira certa Nº 10 Parte 1: Assuma a propriedade #10 Parte 2: Sendo IntencionalTacumulando despesas mensais. Surpreendentemente, essa foi a única coisa que fiz corretamente muito antes de ter toda a minha vida financeira sob controle. Acredito que comecei a fazer isso quando me mudei para o Texas.

Foi muito simples. Acabei de listar os dias do mês no Excel e colocar os nomes das minhas despesas na data de vencimento.

Acompanhar suas despesas mensais é uma ótima estratégia para melhorar suas finanças. Ele ajuda você a ter uma visão clara de cada dólar gasto, ajudando você a tomar decisões financeiras mais inteligentes.

Por que acompanhei minhas despesas mensais

Decidi controlar minhas despesas para poder:

- Sempre pague as contas em dia

- Ter uma ideia melhor das minhas necessidades de despesas mensais para saber quanto eu precisava ganhar

- Determine quanto eu realmente precisava gastar por mês e descubra despesas que poderia cortar

- Descobrir quanto eu poderia gastar com coisas não essenciais depois que as contas fossem pagas

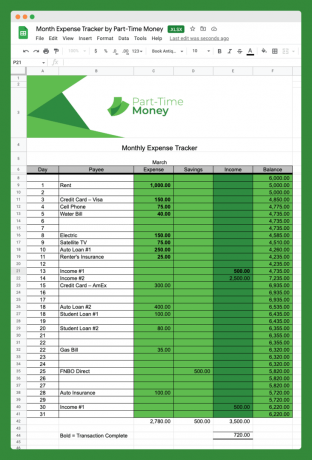

Aqui está uma foto do rastreador de despesas mensais que usei (baixe abaixo):

Como você pode ver, não é complicado, mas funciona. Você notará que adicionei colunas para Poupança e Renda.

Esta ferramenta simples nos ajuda a visualizar nosso quadro financeiro e a colocar em perspectiva tudo o que impacta nossas finanças.

Você não precisa usar o Excel. Você poderia facilmente controlar suas despesas à moda antiga, com apenas lápis e papel, se quiser.

Além disso, há muitos ferramentas de orçamento on-line que ajudam as pessoas a controlar suas despesas mensais com facilidade.

Por que não um orçamento completo?

Uma coisa a observar é que com esta ferramenta não monitoramos TODAS as nossas despesas. Este não é um orçamento completo. Um orçamento detalhado pode não valer o tempo e o esforço para todos.

O objetivo deste rastreador de gastos específico não é saber tudo em que você gasta dinheiro, mas entender as despesas regulares (fixas).

Optamos por não rastrear categorias como refeições ou entretenimento neste rastreador porque são despesas variáveis. Eles mudam de mês para mês, então os deixamos de fora.

Como Conquistar Despesas Mensais

Agora, vejamos o grande problema para muitos de nós, que é quando há muitos meses no final do dinheiro. Muitas pessoas estão estressadas, e com razão, porque simplesmente não conseguem adiantar suas contas o suficiente para economizar para o futuro.

Aqui estão algumas sugestões para conquistar seus gastos mensais. É melhor agir agora, antes que você fique endividado e incapaz de seguir em frente.

Conheça suas despesas mensais

Listar todas as suas despesas fixas e previsíveis pode ser um exercício realmente esclarecedor. Conforme discutido acima, mesmo que você não faça orçamentos detalhados, é fundamental verificar suas despesas mensais regulares.

Minhas despesas fixas

É mais fácil do que você pensa. Basta ir à sua verificação e/ou Cartão de crédito extratos de conta e localize suas despesas mensais fixas. Para lhe dar uma ideia do que procurar, aqui estão as despesas fixas regulares da minha família:

- $ 1.017 – Hipoteca

- $ 182 – Serviço de telefonia celular

- $ 79 – Serviço de Internet

- $ 50 - 529 contribuições para o plano de poupança universitária

- $ 43 - Seguro de vida

- $ 43 – Academia e serviço de saúde

Outras despesas fixas comuns que você pode incluir aqui são pagamentos de empréstimos para automóveis e prêmios de seguro saúde. Eles não estão incluídos para nós porque possuímos nossos carros e pagamos nosso seguro saúde com a conta comercial.

Você notará que cada uma dessas despesas está associada a um contrato ou opção de pagamento automático e geralmente são fixas (dentro de um ou dois dólares) a cada mês.

Ao analisar suas despesas mensais, este é um bom momento para parar e se perguntar se todas elas fazem sentido. Você está usando cada um desses serviços? Você precisa adicionar alguma coisa? Você poderia eliminar alguma coisa? Ou existe uma maneira de reduzir seus pagamentos mensais?

Por exemplo, se você está lutando para pagar todas as suas contas, convém cancelar tudo o que não precisa, como a inscrição na academia. Ou você pode parar temporariamente de contribuir com novos fundos para contas 529 até voltar a uma situação mais firme.

Despesas variáveis

A seguir, examine as temidas despesas mensais regulares, embora variáveis. Você não tem muita escolha sobre pagar todos os meses, mas os totais variam dependendo do uso.

Se você olhar para eles regularmente, poderá calcular um custo médio por mês para coisas como serviços públicos.

As empresas de serviços públicos geralmente fornecem algumas estatísticas para ajudá-lo a planejar ou oferecer um plano de pagamento mensal estável que equilibra quanto você pagará por mês.

Estas são nossas despesas mensais variáveis estimadas:

- $ 250 - Elétrico

- US$ 55 – Água/Lixo

- $ 40 - Gás / Serviços Públicos

O objetivo desta seção é obter um número bastante exato de quais despesas você é obrigado a pagar a cada mês, com base nos acordos em vigor. Este é um bom ponto de partida para avaliar o restante de seus gastos.

Todas as suas outras despesas serão variáveis e muitas vezes você tem muito controle sobre quanto gasta nessas categorias.

Estas são algumas das possíveis categorias de gastos variáveis que você pode precisar considerar:

- Entretenimento

- Mantimentos

- Jantar fora

- Presentes

- Cuidado pessoal

- Viagem

Considere mudar para pagamentos anuais

Uma estratégia que alivia um pouco o estresse de fazer pagamentos mensais: considere mudar para planos de pagamento anuais ou semestrais. Fizemos isso com nosso dízimo, seguro automóvel, impostos sobre a propriedade, seguro residencial, taxas HOA e contribuições de poupança para aposentadoria (trimestralmente).

É claro que, junto com a conveniência de precisar pagar essas despesas apenas uma vez por ano, vem a responsabilidade de garantir que você tenha os fundos disponíveis para elas. Podemos mitigar esse risco configurando vários planos de poupança automáticos em nossas contas de poupança de alto rendimento.

Esteja ciente das categorias grandes e fora de controle

Além dessas despesas mensais regulares fixas e variáveis, você tem essas despesas altamente variáveis despesas: alimentação, viagens, combustível, jantar fora, presentes, roupas, cuidados pessoais, entretenimento, animais de estimação, doméstico, etc.

Individualmente, muitas dessas despesas podem não representar muito em um mês. Mas a comida é um grande problema para nós (e para muitas famílias). Pense em cada uma dessas categorias e identifique quaisquer pontos fracos que você possa ter, onde você tende a gastar mais.

Nessas áreas problemáticas, seria bom fazer um orçamento com mais cuidado. Comece observando seus gastos mensais médios recentes em uma área como compras ou refeições fora de casa e, em seguida, estabeleça uma meta para o próximo mês.

Uma forma de manter o objetivo nesta categoria é sacar dinheiro nesse valor e alocá-lo apenas para essa categoria. Depois de gastar o dinheiro, desafie-se a não gastar mais até o próximo mês. Você também pode empregar esse método com determinadas contas bancárias on-line que permitem configurar “baldes” para categorias de gastos individuais.

Muitos de nós temos várias categorias de problemas em nossos gastos. Nesse caso, provavelmente é melhor começar a fazer um orçamento detalhado todos os meses com algo como Você precisa de um orçamento (YNAB).

Baixe o rastreador de despesas mensais

Disponibilizei este rastreador de despesas mensais para download direto gratuito em formato Excel. Basta clicar no link abaixo e você será solicitado a salvar o arquivo em seu computador.

Você pode então usar o arquivo no Excel, se tiver, ou carregá-lo no Google Docs e trabalhar com ele lá. Aproveitar!

Download: Download direto

Você pode conquistar as despesas mensais para sempre

Você sempre terá algumas despesas mensais. Mesmo as pessoas com casas quitadas e dívida zero têm que pagar algumas contas: impostos, serviços públicos, alimentação, itens de estilo de vida e muito mais.

Isso significa que, embora monitorar as despesas mensais possa ser um desafio, é um desafio que você enfrentará por toda a vida. Você também pode ficar bom nisso!

Trabalhe para se tornar mais consciente em seus gastos mensais e reavaliar periodicamente sua situação financeira.

Que abordagem você adota para controlar suas despesas mensais? Você é um orçamentista detalhado? Você está alheio aos seus hábitos de consumo? Deixe-nos saber como você lidar com seus hábitos de consumo.

Procurando mais planilhas Excel gratuitas? Confira 7 modelos Excel gratuitos para orçamento, controle de despesas e muito mais

EU divirta-se assistindo às lutas ocasionais do Ultimate Fighting Championship. Quem não gosta? Acho que o UFC tem um grande futuro, tanto financeiramente quanto do ponto de vista esportivo. Os atuais proprietários do UFC (junto com o presidente, Dana Branco) fizeram muito para legitimar o esporte e trazê-lo para o mainstream (ou seja, luvas, sem morder, haha!).

Tento assistir o máximo que posso na SpikeTV. Eles oferecem ocasionalmente “noites de luta” e episódios do popular reality show do UFC, “o melhor lutador”. A SpikeTV vem com meu pacote de cabo digital, então considero essas visualizações gratuitas.

Porém, os grandes cards de luta do UFC estão sempre em pay-per-view (ppv), por US$ 39,95 o evento. Geralmente, elas acontecem no sábado à noite, uma vez a cada três semanas ou mais.

No passado, para evitar pagar o $39.95 Taxa ppv de US$ 49,99 para assistir isso na TV de minha casa, eu iria ao Hooters (um bom restaurante familiar) e assistiria de graça.

Mas era realmente gratuito?

É melhor assistir no Hooters ou em casa? Fiz uma análise rápida e simples de “três rodadas” para ajudar a responder a essa pergunta.

Onde assistir a próxima luta do UFC? Casa ou Hooters?

Primeiro, fiz uma análise de minhas cobranças bancárias ou de cartão de crédito anteriores no Hooters para chegar a um custo médio por evento:

- 26/08/06 – Liddell vs. Sobral – $ 71,73

- 14/10/06 – Silva vs. Franklin – $ 12,72

- 18/11/06 – St. Hughes – $ 16,72

- 16/03/07 – Rodada 1 da NCAA – $ 20,28

Rodada 1: Ground and Pound

Conta média do Hooters = $ 30,36 *

*Eu sei que houve mais algumas vezes que fui e dinheiro usado, mas acho que a análise é justa. Obviamente, houve momentos em que minha esposa também estava lá e, portanto, a conta é mais alta (como a luta de 26/08). Então aí está: Hooters – $ 30,36 vs. PPV – $39.95 $ 49,99. A primeira rodada vai para o Hooters.

Rodada 2: Montagem Completa

Dificilmente vou assistir a luta sozinho ou apenas com minha esposa. Na maioria dos casos, encontro um amigo lá, ou um amigo e sua esposa. Então, para essa comparação, vamos supor que outro casal esteja conosco, e esse casal esteja disposto a vir até nossa casa assistir à briga.

- PPV $ 49,99/2 carteiras = $ 24,99

- Custo estimado para levar comida ou lanches em casa $ 30,00/2 carteiras = $ 15,00

- Custos estimados de PPV em casa = $ 39,99

- Hooters – $ 30,36 vs. PPV (com outro casal) – $39,99 Diferença de $9,63.

A segunda rodada vai para o Hooters. Parece que ainda é mais barato sair pela porta e lutar contra a multidão.

Rodada 3: Salvo pelo gongo

Não se esqueça dos intangíveis! Para ser justo, existem outros fatores, além dos custos, que devem ser levados em consideração:

- O fator ruído – Hooters está muito alto. Você não pode ouvir o comentário. Se estivesse em casa, eu poderia controlar o som.

- The Seat Factor – No Hooters você tem que chegar bem cedo para conseguir lugar. Em casa eu poderia literalmente sentar e ligá-lo quando a campainha tocasse.

- O Fator DVR – Pausa/Reprodução – Eu poderia assistir aqueles golpes de nocaute repetidas vezes com o apertar de um botão.

- The Shorts Factor – No Hooters você tem que olhar para aqueles shorts cafonas (espere, isso é negativo?).

Hooters – $ 30,36 vs. PPV (com outro casal) – $ 39,99 (menos intangíveis) A terceira rodada vai para PPV. Esses intangíveis valem facilmente US$ 9,63.

Decisão final de “divisão”

Se estivermos com amigos, opte pelo PPV pelo custo comparável e pelos intangíveis. Mesmo que seja apenas com a esposa, saia cedo para o Hooters e assista de graça!