Thoje vou explicar como construir uma escada de CD (ou seja, escada de certificado de depósito) para criar alguns renda passiva. Resumindo, uma escada de CD é um grupo de CDs nos quais você pode investir e que expirarão em datas sucessivas.

O dinheiro de um CD expirado é usado para reinvestir em outro CD um período mais antigo que o CD mais antigo atualmente na escada.

A estratégia de CD Laddering explicada

Ok, aqui está como você constrói uma escada de CD. Primeiro você precisa determinar que tipo de escada deseja.

Esta escada tem degraus grandes (anualmente) ou muitos degraus menores (mensalmente)?

Se o máximo que você pode suportar é ficar sem todos os seus fundos em 1 ano, então uma escada mensal é ideal para você. Se esse dinheiro for apenas uma economia extra, você não se importa em esperar cinco anos, você pode fazer a escada anual.

Esta pode ser uma boa opção para pessoas ultra-avessas ao risco que não querem estar no turbulento mercado de ações.

Exemplo de escalonamento de CD

Para nosso exemplo, digamos que você selecione anualmente. De qualquer forma, é o mais rápido de configurar.

Faça alguma pesquisa e encontre os CDs mais bem pagos. Raisin tem uma bela lista. Eles têm um CD de taxa de 5%.

Divida suas economias em 5 e compre os 5 CDs com 1/5 do dinheiro cada. Seus CDs serão mais ou menos assim (digamos que você invista US$ 5.000):

- CD de 5 anos – $ 1.000 @ 4%

- CD de 4 anos – $ 1.000 @ 3,5%

- CD de 3 anos – $ 1.000 @ 3,0%

- CD de 2 anos – $ 1.000 a 2,5%

- CD de 1 ano – $ 1.000 @ 2,0%

Neste ponto, você pode sentar e relaxar, sabendo que seu dinheiro está rendendo juros decentes e que combatem a inflação e é garantido pelo banco emissor dos CDs.

Após um ano, suas contas ficarão assim se você continuar a estratégia da escada:

- CD de 5 anos recém-adquirido – $ 1.000 a 4%

- CD de 5 anos (agora com apenas quatro anos para vencer) – $ 1.000 @ 4%

- CD de 4 anos (agora com apenas três anos de vencimento) – $ 1.000 @ 3,5%

- CD de 3 anos (agora com apenas dois anos para vencer) – $ 1.000 @ 3,0%

- CD de 2 anos (agora com apenas um ano para vencer) – $ 1.000 a 2,5%

- CD de 1 ano vencido (e sacado) – $ 1.000 @ 2,0% 0 O dinheiro é usado para comprar um novo CD de 5 anos.

Assim começa a rotação da escada.

Seu dinheiro expirado é usado para comprar um novo CD de 5 anos. Portanto, ao final de cinco anos e cinco combinações de vencimento e compra, você não terá nada além de taxas de CD de 5 anos em sua escada.

Dinheiro seguro, com excelente e alta taxa de retorno, com vencimento em intervalos de um ano. Uau!

Benefícios de uma escada de CD

Como você pode ver pela forma como os CDs funcionam e pela estratégia, há muitos motivos pelos quais você gostaria de ter uma escada de CD:

- CDs são Segurado pela FDIC até US$ 250.000. Seu dinheiro não vai a lugar nenhum. Você não pode tocá-lo até que o CD esteja maduro.

- CDs pagar taxas de juros um pouco acima do online, conta poupança de alto rendimento homólogos. E como mencionado acima, quanto maior o nível de maturidade, maior será a taxa.

- Eventualmente, você acerte o ponto ideal (quando seu CD mais antigo amadurecer) e começar a ver taxas de CD de longo alcance amadurecendo uma após a outra. Eu nunca fiz isso, mas deve ser ótimo quando você chegar a esse ponto. Sempre uma taxa de juros alta.

- A escada do CD brilha quando as taxas estão caindo. Embora o mercado atual ofereça taxas mais baixas, você ainda ganha juros altos. As taxas podem cair em breve, então comece a construir sua escada.

Riscos de uma escada de CD

Há algumas coisas a serem observadas ao construir uma escada de CD:

- Você pode estar pagando um penalidade pesada se você sacar dinheiro de um CD antes da sua data de vencimento, conduzindo a retornos significativamente menores do que o inicialmente planeado.

- A aumento da taxa de juros durante a vigência do seu CD pode fazer com que seus ganhos previstos sejam insuficientes.

- Seus investimentos podem não corresponder ao crescimento de inflação, deixando você com menos fundos após investir em vários CDs por um longo período.

Como calcular seus ganhos no CD Ladder

A fórmula para calcular seus ganhos com uma estratégia CD Laddering é a seguinte:

Lucro = Soma dos Juros Ganhos + (Valor Principal * (1 + Taxa Efetiva) / 2)

Onde Juros Ganhos são os juros auferidos em cada CD e Taxa Efetiva é a média ponderada das taxas oferecidas por todos os CDs combinados.

A taxa efetiva é determinada pela média das taxas de juros oferecidas por todos os CDs combinados. Isso pode ser calculado usando a seguinte fórmula:

Taxa Efetiva = (Taxa de Juros de CD1 + Taxa de Juros de CD2 +…+Taxa de Juros de CDn)/n

Onde n é o número de CDs do seu portfólio.

O que são certificados de depósito?

Para uma atualização rápida, os Certificados de Depósito, ou CDs, são um produto de investimento de curto prazo que a maioria das instituições bancárias oferece.

Eles são como uma conta poupança, exceto que não são tão líquidos e pagam uma taxa de juros fixa melhor.

Líquido significa a facilidade com que você pode sacar seu dinheiro ou quão “disponível” seu dinheiro está. Os CDs têm uma data de vencimento designada e não se tornam líquidos até que o período expire (vence).

É por isso que eles podem pagar uma taxa de juros mais alta do que uma conta poupança típica. Você está simplesmente negociando liquidez por juros mais altos.

Juros mais elevados é, obviamente, o que todos desejamos.

Mas cada um de nós tem necessidades diferentes quando se trata de liquidez.

Alguns precisam do dinheiro no próximo mês.

Outros não precisam disso por alguns anos. Aqueles que não precisarem dele por vários anos colherão os benefícios de uma taxa de juros mais alta.

Mas, como você verá com o laddering, você poderá eventualmente ter altas taxas e liquidez. As coisas boas vêm para aqueles que esperam.

CDs e escadas são uma boa estratégia de poupança para a aposentadoria?

Se você está perto da aposentadoria, provavelmente.

A maioria dos consultores financeiros recomenda escolher um caminho mais adverso ao risco em direção à aposentadoria à medida que o indivíduo envelhece. E, portanto, pode não recomendar necessariamente depósitos bancários para aqueles que acabaram de sair da escola e estão começando a ingressar no mercado de trabalho.

No entanto, as carteiras que já tiveram décadas de crescimento em seu currículo podem procurar proteger o retornos já obtidos por meio de veículos de investimento segurados pelo governo federal que não expõem o principal a qualquer risco.

Isso não significa que os CDs bancários (mesmo em um clima de taxas de juros positivas) devam constituir um maioria dos ativos globais, mas devem deter uma porção generosa da seção de ativos alocada para dinheiro.

Onde construir uma escada de CD

Existem muitas opções quando se trata de CDs. As datas de vencimento do CD variam de 1 mês a 5 anos. As ofertas típicas vêm nas variedades de 3 meses, 6 meses, 1 ano e 5 anos.

Existem também “CDs sem penalidade”, onde você pode sacar seu dinheiro antecipadamente sem multa.

Qual CD é correto para você pode depender de muitos fatores. A maior delas, mencionada acima, é a sua necessidade de liquidez.

Você pode construir uma escada de CD na maioria dos bancos que oferecem CDs como opção. Comece com seu próprio banco e veja o que eles têm disponível.

Alguns dos as melhores taxas de CD podem ser encontradas na Raisin, onde você pode acessar CDs de vários bancos e cooperativas de crédito em uma única conta.

Ver nossa análise de passas para saber mais sobre suas diferentes ofertas de CD.

Mais taxas de CD

Cuidado com a retirada antecipada

Mas o que acontece se você retirar antecipadamente os fundos de um CD? Isso é proibido, a menos que seja necessário.

Você provavelmente terá que pagar a multa e/ou perder alguns dos juros que ganhou se sacar seu CD muito cedo.

Perguntas frequentes sobre escadas de CD

Como escolho os termos da minha escada de CD?

Os termos que você escolhe para seus CDs devem ser baseados na preferência pessoal e na situação financeira. Geralmente, é recomendável distribuir igualmente as datas de vencimento de cada CD em um, dois ou três anos.

Você também pode escolher vencimentos diferentes se as circunstâncias assim o exigirem, como esperar um grande lucro inesperado ou precisar de mais acesso a fundos em breve.

Que tipo de taxa devo esperar ao construir uma escada de CD?

A taxa de juros que você recebe depende em grande parte da duração do prazo do seu CD, com CDs de longo prazo oferecendo taxas mais altas do que CDs de curto prazo.

No entanto, as taxas de juros e os rendimentos mudam frequentemente, por isso é melhor verificar regularmente para garantir que você está obtendo um rendimento competitivo do seu dinheiro.

Como posso saber se uma escada de CD é adequada para mim?

Construir uma escada de CD pode ser ideal para você se você estiver procurando uma maneira segura e confiável de economizar dinheiro e ao mesmo tempo obter retornos competitivos sobre seus investimentos.

Também funciona bem se você precisar de acesso a parte do seu dinheiro, mas quiser a taxa de juros mais alta possível.

No entanto, esta estratégia pode não ser adequada para você se você estiver procurando investimentos de curto prazo ou não precisar de renda regular.

Os proprietários de pequenas empresas podem fazer o escalonamento de CD?

Economizar em vários CDs com datas de vencimento diferentes é uma opção ideal para empresas que buscam manter seu fluxo de caixa estável e obter maiores retornos sobre suas economias.

O CD Laddering permite que as empresas acessem suas economias quando precisarem, ao mesmo tempo em que obtêm melhores taxas de retorno do que um único CD pode oferecer.

Você tem uma escada de CD de sucesso? Você deveria construir um agora?

ASou proprietário de uma empresa, receber meus 1099 todos os anos me deixa com vontade de começar preparando meus impostos. Mas e se a renda do misc 1099 não corresponder à renda recebida?

O que você deve fazer com um 1099 incorreto?

Resumindo, se você receber um 1099 incorreto, entre em contato com seu cliente e tente corrigi-lo. Se isso não funcionar, entre em contato com o IRS pelo telefone (800) 829-1040 para obter instruções. Pode ser necessário incluir uma carta em sua declaração de imposto explicando o motivo da discrepância.

Neste artigo, responderei mais algumas perguntas sobre 1099s. Incluindo o que fazer se estiver incorreto, duplicado ou ausente.

Um exemplo: 1099 Misc não corresponde à renda recebida

Agora, um exemplo útil…

No ano passado, meu amigo Jason trabalhou como empreiteiro independente para uma empresa apoiada por capital de risco em Houston, a cerca de quatro ou cinco horas de distância de sua casa, na região metropolitana de Dallas-Fort Worth.

Ele viajava e ficava em Houston durante a semana e voltava para casa nos finais de semana.

Jason pagou suas despesas do próprio bolso. A empresa concordou em reembolsá-lo pelas despesas de viagem, incluindo:

- gás

- hotel

- refeições

- compras incidentais da empresa

Infelizmente, dois meses depois, os investidores desistiram do projeto. Ele perdeu alguns milhares de dólares reais gastos, sem mencionar vários milhares a mais por falta de pagamento de milhas, compras da empresa e salários a pagar.

Jason recebeu apenas um cheque de US$ 1.000 para ajudar a compensar algumas das despesas que já havia incorrido.

Jason foi até sua caixa de correio meses depois, surpreso por um formulário 1099-Misc da empresa de Houston – no entanto, ele não recebeu nenhuma renda, apenas reembolso parcial de suas despesas.

A quantia listada no formulário 1099 era de seiscentos e alguns dólares e trocos.

Ele não apenas recebeu um formulário 1099 inesperado, mas o valor era aleatório e nem correspondia ao valor em dólares que ele recebeu.

Relacionado:Qual é a renda mínima para declarar impostos?

Como meu amigo corrigiu um formulário 1099 Misc incorreto?

Jason não tinha certeza do que fazer com sua situação. Se você se encontrar em uma situação semelhante, existem algumas etapas a serem seguidas para corrigir o erro:

1. Abra seu e-mail e aja imediatamente

Você não saberá de nenhum erro em seu formulário 1099, a menos que abra seu e-mail e verifique todos os detalhes.

Além disso, se você ficar sentado por um tempo e não fizer nada, corre o risco de não resolver o problema a tempo.

Há também a chance de o IRS perceber a discrepância e querer examinar mais de perto seus impostos.

2. Entre em contato com o emissor 1099

Se houver uma discrepância em seu formulário 1099-MISC, entre em contato imediatamente com o emissor para corrigir o problema.

Se eles cometessem um erro e o confirmassem, precisariam enviar um formulário 1099-MISC alterado ao IRS.

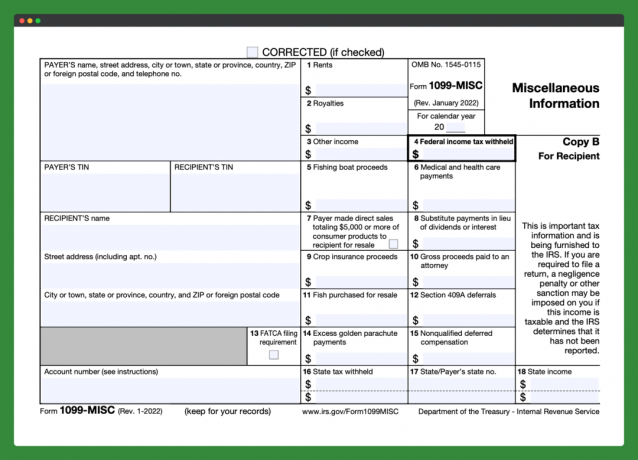

O formulário possui uma caixa de seleção na parte superior para marcar se é uma alteração.

3. Não negligencie seu formulário 1099

Não se preocupar com o formulário 1099-MISC incorreto seria um grande erro.

Você recebe uma cópia do seu 1099. O IRS também.

O IRS analisará essas informações, todas as suas informações pessoais e sua renda, e garantirá que tudo esteja de acordo.

Caso contrário, você terá que explicar quaisquer erros em algum momento.

4. E se a empresa não corrigir o erro?

Você ainda tem opções se se deparar com uma situação em que a empresa não concorde com você ou não esteja disposta a dedicar tempo para resolver o problema.

O ex-funcionário de Jason recusou-se a cooperar. Ele solicitou que o formulário fosse alterado três vezes, mas não teve sucesso.

Jasão ligou para o Linha de apoio do IRS: (800) 829-1040. Disseram-lhe para:

- reivindicar sua renda

- deduzir suas despesas

- incluir uma nota explicando por que o formulário 1099 específico estava errado e quais eram os números corretos para receitas e deduções

Jason foi em frente e reivindicou US$ 1.000 de receita e compensou o restante como despesas enquanto explicava por que havia uma discrepância.

Mais perguntas sobre 1099s incorretos

E se você receber um formulário 1099-MISC por menos de US$ 600 de trabalho?

Às vezes, as empresas enviam 1099s, independentemente de quanto pagam aos contratados independentes.

Em vez de correr o risco de sentir falta de alguém ou de ter que separar quem precisa e quem não precisa, as empresas geralmente os preenchem para todos.

Isso é semelhante a receber um do seu banco no valor de US$ 8 de juros para sua conta poupança.

Não é grande coisa conseguir 1.099 por um trabalho inferior a US$ 600. Reivindique toda a sua renda e pronto.

E se o seu formulário 1099 incluir despesas e receitas?

Uma empresa que emprega você pode incluir o pagamento de itens que você não considera receita, como reembolso de despesas.

Por exemplo, você recebeu US$ 10.000 para reformar uma cozinha e foi reembolsado em US$ 5.000 por materiais. Quando 1099 chegar, o valor será para todos os $ 15.000, em vez dos $ 10.000 que você recebeu como renda real.

Como você conserta isso?

Relate $ 10.000 como renda e faça todas as deduções a que tem direito.

Nesse caso, suas despesas são de US$ 5.000 em materiais. Com este método, tudo ficará equilibrado e nenhuma correção será necessária.

Novamente, você pode incluir uma descrição de todas as receitas e despesas de entrada e saída se houver alguma dúvida.

E se você receber formulários 1099 duplos?

Há momentos em que você pode receber dois formulários 1099 para o mesmo trabalho.

Um seria da empresa que pagou a você e o outro poderia ser de um serviço de pagamento, como o PayPal, ou pagar com cartão de crédito.

As empresas não são obrigadas a enviar um formulário 1099 para você (ou para o IRS) nesses casos, porque os provedores de pagamento eletrônico cuidam disso.

Esse seria o caso mesmo se você recebesse mais de US$ 600 ao longo do ano. Você provavelmente receberá um 1099-K do PayPal ou de empresas de cartão de crédito.

Por que você receberia dois, então?

Assim como receber um por menos de US$ 600 em trabalho, as empresas querem se proteger. Não há penalidades para o envio de formulários 1099 quando não são necessários.

As empresas enfrentam penalidades por não enviarem um quando necessário. Se isso acontecer com você, mantenha registros detalhados de sua renda.

Você deseja entregar os dois formulários 1099 com seus impostos, mas não quer contar essa renda duas vezes.

E se você não recebeu nenhum formulário 1099?

No caso de pagamentos eletrônicos, as empresas só são obrigadas a enviar um 1099-K quando há 200 transações no total, ou pagam US$ 20.000 ou mais.

Você pode não obter um 1099. Isso está ok.

Quer você receba um ou não, você deve reivindicar todos os seus rendimentos.

Relacionado:O melhor software de contabilidade para pequenas empresas

O que é um formulário 1099?

Vamos definir rapidamente o que é 1099 e por que você recebeu um.

Há uma série de formulários 1.099 por meio do IRS, aos quais eles se referem como declarações de informações. Os formulários 1099 são usados quando uma pessoa recebe dinheiro fora de seu salário normal de seu empregador.

Você deve receber um formulário 1099 quando receber juros de um banco ou receita de dividendos.

Um formulário 1099-MISC, que Jason recebeu, é usado pelo IRS para relatar salários pagos a não funcionários, como contratados independentes e freelancers.

As empresas devem enviar a você um formulário 1099-MISC se pagarem US$ 600 ou mais em um ano civil. Eles também enviam uma cópia do formulário 1099-MISC diretamente ao IRS.

A importância de manter bons registros fiscais

Uma coisa que pode ajudar Jason e outros freelancers e contratados independentes é manter registros detalhados.

Registre todos os seus rendimentos. Não se esqueça de acompanhe todas as suas despesas também.

Mantenha-se organizado. Mantenha documentação detalhada.

Se houver um erro no seu formulário 1099, você terá as informações para corrigir o problema por meio do emissor 1099 ou do IRS.

Independentemente de você pagar seus impostos ou outra pessoa, é importante estar atento a coisas como os formulários 1099.

Certifique-se de entregar tudo o que precisa para garantir que suas informações sejam precisas e que o IRS não precise ligar com perguntas sobre sua renda.

Você já recebeu um 1009 incorreto? Como você acabou consertando isso?

Atualização: está confirmado. os contribuintes terão (de acordo com o site da Receita Federal) até 18 de abril de 2023, para pagar e declarar seus impostos pessoais de 2022. Esse é o último dia para declarar seus impostos em 2023.

Atenção… muitas agências de correio ficam abertas até mais tarde no dia do imposto para garantir que você receba sua declaração.

Mais prazos: último dia para declaração de impostos em 2023

- 15 de janeiro de 2023 – Dia estimado de abertura do arquivamento eletrônico junto ao IRS.

- 31 de janeiro de 2023 – Esta é a data em que você deveria ter recebido um W-2 dos empregadores para os quais trabalhou durante o ano fiscal. Caso contrário, entre em contato com o departamento de RH/Folha de Pagamento para reenviar os documentos fiscais

- 15 de março de 2023 – Último dia para as empresas declararem seus impostos usando os Formulários 1120, 1120A e 1120S. Eles também podem registrar uma extensão usando o Formulário 7004.

- 18 de abril de 2023 – Último dia para declarar impostos como pessoa física. O Formulário de Extensão 4868 deve ser preenchido se você não conseguir preencher sua declaração nesta data. O pagamento precisa ser feito, no entanto.

- 16 de maio de 2023 – Último dia para organizações sem fins lucrativos com ano civil para apresentar o Formulário 990.

- 15 de setembro de 2023 – Último dia para as empresas apresentarem declarações estendidas.

- 16 de outubro de 2023 – Último dia para pessoas físicas apresentarem declarações estendidas.

Dicas rápidas para arquivar dentro do prazo

Aqui estão algumas coisas que você pode fazer para garantir que você arquive dentro do prazo.

- Adicione o prazo do imposto ao seu calendário agora mesmo! Calendário de papel, calendário digital, etc. Defina o prazo ou um lembrete para não esquecer.

- Pegue uma lista de verificação para garantir que você saiba quais formulários começar a procurar no correio e na sua caixa de entrada. Verifique os itens à medida que eles chegam. Isso leva ao meu próximo ponto…

- Inicie uma pasta de arquivos (digital e/ou físico) para manter todos os seus formulários em um só lugar. Quando estiver pronto para arquivar, você saberá exatamente onde encontrar tudo.

Multa fiscal se você não registrar dentro do prazo

Você será penalizado em 5% (dos impostos adicionais devidos além do que pagou) cada mês que não tiver preenchido. Esta penalidade atinge no máximo 25% do imposto adicional devido.

Portanto, se você deve US$ 100 em impostos adicionais após 15 de abril, deverá US$ 105 (US$ 100 mais a multa de 5%).

Espere para registrar mais de 60 dias após o prazo do imposto e você enfrentará uma multa mínima de US$ 435 ou 100% do seu imposto, o que for menor.

Nota importante. Sempre arquive mesmo que você não possa pagar. As penalidades por não apresentação listadas acima são muito mais severas do que aquelas por não pagamento. O não pagamento da multa é de apenas 0,5% por cada mês não pago, com limite máximo de 25%.

Se você não puder apresentar uma declaração completa, solicite uma extensão.

Relacionado:Onde fazer seus impostos (os 3 melhores lugares e preços)

E se você não puder pagar seus impostos este ano?

Seu coração aperta quando você recebe uma correspondência do IRS?

Isso é motivo suficiente para temer a temporada de impostos. Tenho um amigo cuja família sempre solicitava prorrogações de impostos. Isto, claro, aumentou o stress da época fiscal. Depois de 15 de abrilº ninguém da família dela iria até a caixa de correio.

Minha amiga decidiu, aos 18 anos, que estava farta e queria começar a declarar seus impostos. Com alguma ajuda, ela se preparou assim que recebeu os documentos fiscais. Ela nunca mais se estressou porque teve muito tempo para se ajustar.

Se você estiver perguntando: “E se eu não conseguir pagar os impostos devidos até o prazo final deste ano?” Eu posso ajudar! Aqui estão algumas diretrizes para evitar e reduzir juros do IRS, multas por arquivamento e multas por pagamento insuficiente.

- Se você não puder pagar seus impostos, apresente sua declaração de imposto e pague o máximo possível dentro do prazo de declaração de impostos.

- Em seguida, estabeleça um plano de pagamento com o IRS. Você ainda terá que pagar juros e multas, mas isso reduzirá significativamente o valor total devido.

- Em seguida, faça ajustes em seu W-4 ou pagamentos de impostos trimestrais para evitar impostos devidos no futuro.

Apresente sua declaração de imposto (o mais importante!)

A menos que você tenha feito menos do que o requisito mínimo do IRS, você precisará apresentar uma declaração de imposto de renda. Confira este artigo para descubra a renda mínima necessária para declarar impostos.

Se você não puder pagar todos ou parte dos impostos devidos, você ainda vai querer apresente sua declaração de imposto dentro do prazo.

Caso contrário, será cobrada uma multa de 5% dos impostos devidos por cada mês (ou mês parcial) após o prazo de declaração de impostos até que você o faça. Isso inclui uma multa por não apresentação de declaração de 4,5% e uma multa por atraso no pagamento de 0,5%.

Se você passar cinco meses sem registrar, a não apresentação de uma penalidade será máxima. No entanto, se você não tiver pago até lá, a multa de atraso de pagamento de 0,5% continuará se acumulando até atingir 25%.

Nesse ponto, sua multa total atingirá o máximo de 47,5% (25% de multa por atraso no pagamento e 22,5% de multa por falta de registro).

Se você registrar mais de 60 dias após o prazo de declaração de imposto, deverá uma multa mínima de US$ 205 ou 100% do valor devido.

Você não quer acabar nessa situação, então planeje! Confira nossa lista de verificação de preparação de impostos para obter ajuda para começar.

Observe que você sempre pode solicitar uma prorrogação, mas uma prorrogação de tempo para arquivo não lhe dá uma extensão de tempo para pagar. Você começará a acumular juros e multas imediatamente após o prazo final de declaração de impostos de 17 de maio se estiver devendo impostos.

Você pode evitar os juros desde que pague 90% dos impostos devidos até 17 de maio. Aqui está o que o IRS tem a dizer sobre isso.

Pague o que puder sem comprometer as necessidades básicas

Se você não puder pagar o valor total dos impostos devidos até o prazo de declaração de impostos, o IRS cobrará juros sobre o saldo devedor. A taxa de juros está sujeita a alterações trimestralmente e é calculada adicionando três pontos percentuais à taxa federal de juros de curto prazo.

Pagar o máximo que puder dentro do prazo é sua melhor estratégia. Quanto mais você pagar para o seu saldo antes que seja tarde, menos terá que pagar em juros e multas acumuladas.

Aqui estão mais algumas informações do IRS sobre multas e juros.

Configurar um plano de pagamento

Assim que você perceber que não conseguirá pagar seus impostos integralmente, entre em contato com o IRS para definir um plano de reembolso. Observe que você não pode se qualificar para nenhum plano de reembolso até que tenha apresentado todas as declarações fiscais exigidas.

Depois de concluir esta etapa, você pode escolher um plano de reembolso de curto prazo ou estabelecer um contrato de parcelamento.

Veja como se inscrever online para um plano de pagamento com o IRS.

Plano de reembolso de curto prazo

Se você acredita que poderá pagar seu saldo integralmente em 120 dias e deve menos de US$ 100.000 em total (incluindo impostos, juros e multas), então sua melhor aposta é solicitar um pagamento de curto prazo plano. Isso não custará nada além das taxas e juros mencionados anteriormente.

Com esse acordo, você pode pagar o valor devido em cheque, pagar on-line usando o sistema IRS Direct Pay ou pagar com cartão de débito ou crédito.

Pagamento direto do IRS

Direct Pay retira os fundos diretamente de sua conta corrente ou poupança.

Você receberá uma confirmação imediata quando seu pagamento for processado e poderá agendar seus pagamentos com até 30 dias de antecedência. Você também pode cancelar ou alterar seu pagamento até dois dias úteis antes da data de processamento agendada.

Pagamentos com cartão de crédito ou débito

Se preferir, você também pode efetuar pagamentos com cartão de crédito ou débito. O IRS permite que você processe esses pagamentos online, por telefone ou até mesmo usando seu dispositivo móvel. Embora o IRS não cobre uma taxa por esta opção, os processadores de cartão de crédito cobram.

Dê uma olhada esta página no site do IRS aprender mais.

Contrato de parcelamento do IRS (plano de pagamento de longo prazo)

Se você precisar de mais de 120 dias para pagar seu saldo e dever menos de US$ 50.000 em impostos combinados, juros e multas, você pode se qualificar para um plano de pagamento de longo prazo, também conhecido como parcelamento acordo.

Isso permitirá que você faça pagamentos mensais sobre o valor devido. Também diminuirá o não pagamento da multa de 0,5% ao mês para 0,25%.

Se você deve mais de US$ 25.000 combinados, terá que pagar por débito direto e ter os fundos retirados automaticamente de sua conta corrente ou poupança todos os meses. Isso é conhecido como Contrato de Parcelamento de Débito Direto (DDIA). Há uma taxa de configuração de $ 31 e você ainda deverá multas e juros.

Também existe a opção de pagar usando pagamentos não automatizados via Direct Pay, cartões de crédito, cheque ou ordem de pagamento. Isso está disponível apenas para aqueles que devem menos de $ 25.000 e custará $ 149 para configurar, mais juros e multas.

Preencha o formulário 9465 do IRS ou use o aplicativo de acordo de pagamento online se você deve menos de US$ 50.000. (Você encontrará links para ambos aqui.)

Se você tiver $ 50.000 ou mais em dívidas fiscais, precisará incluir o Formulário 433-A (Declaração de Informações de Coleta ou CIS) junto com o Formulário 9465. Se você deve mais de US$ 50.000, é recomendável que você trabalhe com um profissional tributário, pois o CIS pode ser desafiador.

Outra opção é registrar um formulário 843 de Reivindicação de Reembolso e Solicitação de Redução. Não existem padrões diretos para saber se o IRS aceitará ou negará esta solicitação, mas vale a pena tentar.

Você nunca sabe aonde a negociação o levará e isso pode eliminar alguns dos encargos financeiros. Você pode encontrar este formulário e as instruções em esta página do IRS.

Relacionado:(Não arrisque!) Obtenha um CPA de qualidade para preparar seus impostos

Como evitar dever ao IRS

Embora dever impostos ao IRS não seja necessariamente o fim do mundo, todos podemos concordar que é uma situação que é melhor evitar. Felizmente, existem algumas etapas que você pode seguir para garantir que não se encontrará nesta posição indesejável no futuro.

Duas das melhores opções são ajustar seu W-4 e pagar impostos estimados trimestralmente.

Como ajustar seu W-4

Um dos motivos mais comuns pelos quais as pessoas devem dinheiro ao IRS é que não tiveram o suficiente retido em seu contracheque.

Mesmo que a sua retenção já tenha sido correta, grandes mudanças na vida, como casamento ou divórcio, podem prejudicar isso. Se você iniciou um negócio paralelo, isso também afetará o valor dos impostos devidos. Seja qual for o motivo, você pode corrigir sua retenção preenchendo um novo Formulário W-4.

Antes de fazer isso, sugiro usar o Estimador de retenção de impostos do IRS. Então, depois de determinar o valor de retenção apropriado, preencha o Formulário W-4 do Certificado de Retenção do Funcionário e forneça-o ao seu empregador. (Você pode obter um W-4 do seu empregador ou baixe-o do IRS aqui.)

Como e quando pagar impostos trimestrais

Se você recebe uma quantia significativa de receita proveniente de seu negócio paralelo, há uma boa chance de que você deva impostos extras. Embora fosse mais fácil calculá-lo no final do ano e fazer um pagamento único, o imposto de renda é um sistema de repartição.

Por esse motivo, você precisará estimar os impostos devidos a cada trimestre e enviar o pagamento ao IRS.

Relacionado: Sou obrigado a fazer pagamentos estimados de impostos sobre renda extra

O cronograma para efetuar pagamentos estimados de impostos é o seguinte:

- Os impostos devidos sobre os rendimentos auferidos entre 1º de janeiro a 31 de março é devido em 15 de abril

- Os impostos devidos sobre os rendimentos auferidos entre 1º de abril a 31 de maio é devido em 15 de junho

- Os impostos devidos sobre os rendimentos auferidos entre 1º de junho a 31 de agosto é devido em 15 de setembro

- Os impostos devidos sobre os rendimentos auferidos entre 1º de setembro a 31 de dezembro é devido em 15 de janeiro do ano seguinte

Observe que se algum dia de pagamento cair em um feriado ou fim de semana, os pagamentos serão devidos no próximo dia útil.

Você deve enviar Formulário 1040-ES junto com seu pagamento ou, melhor ainda, pague on-line em EFTPS.gove ou pague com seu dispositivo móvel usando o aplicativo IRS2GO, que você pode baixar aqui.

Não perca o último dia para declarar impostos em 2023 e outros prazos

Então esses são quem, quando e onde serão os prazos fiscais deste ano. Agora você sabe o último dia para declarar impostos. Você está planejando registrar o mais rápido possível ou esperar até 15 de abril?

Se você se encontrou em uma situação em que deve ao IRS e não tem dinheiro para pagar tudo de uma vez, não entre em pânico. Certifique-se de apresentar sua declaração dentro do prazo para evitar a multa de 5% ao mês por não apresentação.

Pague o máximo que puder dentro do prazo do imposto para reduzir o valor que você pagará em multas e taxas e estabeleça um plano de pagamento de curto ou longo prazo para reduzir ainda mais sua falta de pagamento penalidades.

Por fim, considere ajustar os valores de retenção do W-4 e/ou fazer pagamentos estimados de impostos para garantir que você não esteja na mesma situação novamente.

NErvoso sobre sua próxima entrevista de emprego de meio período? Não fique! Nós o ajudaremos a garantir que você saia do parque. Para se munir de confiança, confira nossa lista de perguntas populares para entrevistas de emprego de meio período e aprenda como respondê-las como um profissional.

Para quais perguntas da entrevista de emprego de meio período você deve estar preparado?

Então você é candidatar-se a um emprego de meio período? Aqui está uma lista de perguntas comuns para as quais você deve estar preparado. Esta não é uma lista completa, mas é um ótimo lugar para começar (e veremos mais 60 abaixo):

“Por que você está interessado nesta posição de meio período?”

Aproveite este momento para demonstrar sua paixão pelo trabalho e pela organização. Mencione especificamente por que você é um candidato ideal, citando habilidades e experiências relevantes; explique como essa função se adapta aos seus objetivos de carreira a longo prazo.

“Qual é a sua disponibilidade e horário?”

Os empregadores devem compreender sua disponibilidade para garantir que você possa estar presente durante o horário exigido pelo trabalho. Seja honesto e transparente sobre sua agenda, incluindo quaisquer compromissos pré-existentes que possam afetar sua capacidade de trabalhar.

Relacionado:Quantas horas por semana é meio período?

“Você pode dar um exemplo de uma ocasião em que teve que trabalhar em equipe?”

Para avaliar a sua capacidade de colaborar com um grupo, dê um exemplo de quando você trabalhou junto com outras pessoas para alcançar um objetivo comum. Não se esqueça de descrever sua função na equipe e como ela acabou tendo sucesso. Mostre-nos como suas habilidades fizeram a diferença!

"Quais são os seus pontos fortes e fracos?"

Esta consulta pode ser um pouco complicada, mas é a sua chance de demonstrar que reconhece e aceita áreas de melhoria. Ao descrever seus pontos fortes, dê exemplos específicos; ao detalhar os pontos fracos, seja verdadeiro, mas também mencione as medidas tomadas para resolvê-los.

“Por que deveríamos contratá-lo para este cargo de meio período?”

Esta é sua oportunidade de mostrar as habilidades e qualificações únicas que fazem de você um candidato ideal para este trabalho. Aproveite esta oportunidade para enfatizar por que você é a pessoa perfeita e reiterar seu entusiasmo em trabalhar com a organização deles. Certifique-se de que seja uma impressão duradoura.

Preciso de mais? Veja isso lista de perguntas da entrevista Chickfila.

Ao se preparar para a entrevista, lembre-se de que não se trata apenas de provar que você é a pessoa perfeita para este trabalho e empresa. É também uma oportunidade de ver se este trabalho e empresa serão igualmente benéficos para o seu futuro. Então entre lá com confiança, não se esqueça de traga o currículo, seja fiel a si mesmo e garanta que ambas as partes fiquem felizes!

Mais perguntas da entrevista para as quais você deve estar preparado

Quais são seus objetivos para os próximos anos? Como você planeja atingir esses objetivos?

O que você acha que nossa empresa/organização poderia fazer melhor?

qual o seu ponto mais forte?

Você tem alguma condição médica grave?

Você tem algum interesse fora do trabalho?

Por que você quer este trabalho?

O que você pode contribuir para esta empresa?

Dê um exemplo de como você já lidou com um desafio no local de trabalho.

Com que rapidez você se adapta às novas tecnologias?

Como você se sente trabalhando nos finais de semana ou até tarde?

O que você pode trazer para esta empresa?

Quais são as suas expectativas de salário?

O que você sabe sobre esta empresa/organização?

Você já teve dificuldade em trabalhar com um gerente?

Por que você decidiu se candidatar a esta posição?

Em que ritmo você normalmente trabalha?

Como seu chefe descreveria você?

Por que você ainda não obteve seu bacharelado/mestrado/doutorado? D.?

Como você descreveria o ritmo em que trabalha?

Você está superqualificado para este trabalho?

O que lhe interessa neste trabalho?

Você assume riscos?

Por que você foi demitido?

Por que você mudou sua carreira?

Como seriam seus primeiros 30, 60 ou 90 dias nesta função?

Que dias/horários você está disponível para trabalhar?

Você tem algum outro compromisso fora do trabalho?

Você está considerando outros cargos em outras empresas?

Porque devemos contratá-lo?

Por que você trocou de emprego tantas vezes?

Quais são os seus requisitos salariais?

Diz-me algo sobre ti.

Você preferiria um emprego de tempo integral a meio período se houvesse emprego disponível?

Que experiência aplicável você tem?

Por que você está interessado neste trabalho?

O que você fará se não conseguir essa posição?

Por que você é a melhor pessoa para o trabalho?

Você é um jogador da equipe?

como você lida com stress e pressão?

Onde você se vê daqui a 5 anos?

Como é sua agenda?

Como você lida com pressão ou situação estressante?

Qual é a sua maior realização?

Porque voce quer trabalhar aqui?

Qual sua maior fraqueza?

Por que você decidiu deixar seu emprego anterior/atual?

O que você procura em uma nova posição?

Qual é a conquista profissional da qual você mais se orgulha?

O que você procura no seu próximo emprego? O que é importante para você?

Dê um exemplo de quando você teve um bom desempenho sob pressão.

Você tem alguma atividade que o impeça de cumprir sua agenda?

Que traços de caráter seus amigos usariam para descrever você?

Quais são seus hobbies?

Em que tipo de ambiente de trabalho você trabalha melhor?

Quais são os seus pontos fortes e fracos?

O que motiva você?

Dê um exemplo de quando você demonstrou qualidades de liderança.

Como você ficou sabendo dessa posição?

Você tem algumas perguntas para nós?

Você acha que existe uma diferença entre trabalho árduo e trabalho inteligente?

Por que existe uma lacuna em sua experiência de trabalho?

Perguntas a serem preparadas para o empregador de meio período

Dito isto, aqui estão ainda mais perguntas que você provavelmente gostaria de fazer:

- O que seus funcionários de meio período mais bem-sucedidos fazem para alcançar esse sucesso?

- Como posso subir na classificação?

- Há alguns benefícios que vêm com o tempo parcial posição?

Boa sorte com a entrevista!

Tem algum para adicionar à lista? Que perguntas da entrevista de emprego de meio período os candidatos devem estar prontos para responder?

EUSe você me dissesse há meia década que eu ganharia muito dinheiro criando conteúdo no YouTube, eu teria pensado que você estava louco. Mas, acredite ou não, essa é exatamente a posição em que me encontro. Até escrevi um livro sobre essa jornada chamado “Do movimento lateral ao movimento principal e ao milionário.”

Mas deixe-me dizer a você. É muito diferente administrar um canal no YouTube como um negócio e não como um hobby. Ao depender da receita do canal, é muito mais difícil resistir às grandes flutuações que podem acontecer com as visualizações e a receita de anúncios correspondente.

Felizmente, descobri a solução para este problema: a diversificação de rendimentos.

Como Ganhar Dinheiro no Youtube

A forma mais comum de ganhar dinheiro no YouTube é através da receita publicitária. Mas você também pode fazer vendas de afiliados, vender seus produtos digitais e sair do YouTube por meio de blogs ou produtos físicos.

Por terem muitas fontes de renda diferentes, eles têm o potencial de se compensarem. Talvez a receita de anúncios do YouTube tenha caído, mas a receita dos afiliados aumente. Você entendeu a ideia. Você deseja ter muitos caminhos de renda e empreendimentos diferentes ao ganhar dinheiro online. Se um secar, você terá outros para sustentá-lo.

1. Receita de publicidade

Falei em um painel em Fincon sobre o negócio do YouTube. Fiquei emocionado ao ouvir o quanto os outros palestrantes e eu reafirmamos que você não pode simplesmente confiar na receita de anúncios se o YouTube for o seu negócio.

Dito isto, ainda é uma forma de ganhar dinheiro com o seu canal. Depois de monetizado no YouTube, você pode veicular anúncios em seu canal. Você lucra se as pessoas visualizarem os anúncios por um período longo o suficiente ou até mesmo clicarem neles. O YouTube, é claro, fica com uma parte da massa. Isso é justo, pois eles hospedam seu conteúdo gratuitamente.

A quantia que você recebe por clique ou visualização do anúncio é diferente para cada canal. Por exemplo, um canal de jogos pode ganhar US$ 3.000 por 1.000.000 de visualizações, enquanto alguns canais de negócios ganham 10 vezes mais. Sim, são US$ 30.000 e não é um erro matemático da minha parte.

Portanto, com base no seu nicho, a receita publicitária pode representar uma pequena ou significativa parte dos seus ganhos. Independentemente do caso, você não deve confiar na receita publicitária como único meio de ganhar dinheiro! Eu recomendo tratar essa receita de publicidade como o molho ou a receita de bônus da sua empresa.

Idealmente, você gostaria que todas as outras fontes de renda de seu canal no YouTube pagassem suas despesas de subsistência, sendo a receita publicitária a parte mais baixa. A receita publicitária é o fruto mais fácil, mas se você for mais fundo, existem métodos ainda melhores para ganhar dinheiro no YouTube!

2. Marketing afiliado

O marketing de afiliados é o negócio de encaminhar vendas a terceiros. Em troca, você ganha uma parte da venda – ou uma comissão. Por exemplo, se você indicar uma venda para a Amazon, poderá ganhar cerca de 1% a 5% dessa venda.

O marketing de afiliados funciona melhor para alguns nichos, mas não deve ser esquecido ao monetizar seu canal no YouTube. A maneira mais simples de alavancar o marketing de afiliados é vincular seus livros e equipamentos de câmera favoritos na descrição de seus vídeos. Fazendo isso na época, eu poderia ganhar de forma consistente entre US$ 100 e US$ 500 por mês apenas com esses links!

No entanto, agora me concentro em produtos que têm comissões significativamente mais altas. A ideia aqui é entrar em contato com empresas confiáveis em seu nicho e perguntar se elas possuem um programa de afiliados. Se o fizerem, você envia tráfego e ganha uma comissão por cada venda! As empresas adoram o marketing de afiliados porque só pagam quando você lhes traz um cliente. Se você não fizer isso, eles não pagam! É simples assim.

Relacionado: Empregos no YT: freelancer para seu Youtuber favorito

3. Blogando

Uma das melhores decisões para ganhar dinheiro no YouTube foi diversificar fora do YouTube. Eu não gostei de ter tudo rodando neste canal. Se meu canal fosse desmonetizado ou desaparecesse repentinamente da noite para o dia, eu perderia todo o meu público.

Há pouco mais de um ano, decidi diversificar para blogs. Eu comecei o Investindo Blog de finanças pessoais simples com um parceiro de negócios chamado Ed. É surpreendentemente fácil passar do YouTube para o blog. O segredo aqui é reaproveitar o conteúdo.

Você conhece aquele esboço de vídeo em que você trabalhou por três horas? Bem, você pode rapidamente transformar isso em um blog! A grande maioria dos YouTubers de sucesso também tem um blog. Também é fácil promover seu conteúdo de forma cruzada.

Por exemplo, você pode incorporar seus vídeos do YouTube em seu blog ou criar um link para seu blog a partir de seus vídeos do YouTube! Descobri que é significativamente mais fácil construir outra plataforma online quando você já possui uma.

No entanto, construí vários blogs independentes no nicho financeiro que não têm relação com minha marca pessoal.

- InvestindoSimple.com (Lançado em 2018, site de análise e comparação de aplicativos financeiros)

- FarmlandRiches. com (Lançado em 2020, compartilha os meandros do investimento em terras agrícolas e outros investimentos em terras)

- ArtworkInvestor.com (Lançado em 2021, orienta os investidores através de vários caminhos de investimento em obras de arte)

- WineInvestorClub. com (Último blog lançado em 2022, tudo sobre a classe de ativos alternativos do Vinho Fino)

É essencial diversificar fora da sua marca pessoal como criador de conteúdo. Embora eu seja popular agora no YouTube, esse pode não ser o caso daqui a 1, 3 ou 5 anos. Independentemente da audiência do meu canal, esses blogs independentes continuarão gerando tráfego e receitas de afiliados correspondentes.

Relacionado:Como ganho dinheiro com blogs [8 perguntas importantes respondidas]

4. Patrocínios e negócios de marca

Se você estiver bem estabelecido em seu nicho, poderá buscar patrocínios e acordos de marca. Antes de mais nada, vamos explicar as diferenças.

- Patrocínio – Geralmente uma campanha publicitária única.

- Brand Deal – Relacionamento colaborativo de longo prazo com uma empresa.

Normalmente, você faz um pagamento único com patrocínio em troca de uma veiculação única de conteúdo. O pagamento varia significativamente. No limite inferior, microinfluenciadores com 10.000 seguidores ou menos geralmente ganham cerca de US$ 500 por patrocínio. Os principais criadores estão fazendo negócios de marca de 7 e até 8 dígitos de alta qualidade.

Relacionado:Como Ganhar Dinheiro no Fiverr [US$ 5 por Gig]

5. Patreon

Conheço vários criadores que fazem sucesso com o Patreon. Esta é uma maneira de você criar uma biblioteca de conteúdo exclusiva para membros, onde seus fãs mais leais ganham alguns dólares por mês em troca desse conteúdo.

Para ter sucesso com o Patreon, você deseja ter um fluxo consistente de conteúdo para o seu público. Esse conteúdo exclusivo é o que vai manter as pessoas por perto mês após mês. Esse método funciona melhor para canais de personalidade, onde o público desenvolve uma ligação pessoal com você.

Freqüentemente, os criadores dão aos seus patronos acesso antecipado aos próximos vídeos do YouTube e às filmagens dos bastidores.

6. Produtos Digitais

Outra forma popular de ganhar dinheiro com um canal do YouTube ou público online é vendendo produtos digitais.

A beleza de um produto digital é que você o fabrica uma vez e depois pode vendê-lo perpetuamente por semanas, meses ou até anos. Não há inventário. Sem transporte. Nenhum produto. Apenas um produto digital que vive na internet, gerando uma renda passiva todos os meses. Imagine acordar com um e-mail informando que você acabou de vender outro e-book por US$ 12! Isso é o que há de melhor em renda passiva.

Aqui estão alguns produtos digitais recomendados:

- Planilhas/planejadores

- Sites de membros

- Livro eletrônico

- Áudio-livro

- Cursos

Relacionado:Como Ganhar Dinheiro no Etsy

7. Produto Físico

Os principais criadores perceberam que a chave para construir uma riqueza enorme com um canal no YouTube é preencher a lacuna entre os mundos digital e físico. Por exemplo, o próprio MrBeast fez isso com sua rede de restaurantes MrBeast Burger.

No entanto, a maioria dos criadores não tem orçamento para enfrentar o McDonald's. Dito isto, aqui estão algumas ideias de imagens menores:

- Caderno/Diário/Planejador

- Mercadoria

- Consumíveis/Lanches/Bebidas

- Inventar

Consegui isso publicando “From Side Hustle To Main Hustle To Millionaire”. Está disponível na Amazon e na maioria das lojas Barnes & Noble nos Estados Unidos! Este livro diversifica ainda mais meus fluxos de receita e me dá uma presença física significativa no mundo, não apenas digital.

Relacionado:7 coisas que fizemos para expandir nossos negócios de US$ 89.000 para US$ 1 milhão em 7 anos

Considerações finais sobre como ganhar dinheiro com o Youtube

Diversificação é o nome do jogo no YouTube.

Pela minha experiência, posso dizer que depender da receita publicitária não é uma estratégia vencedora. Há inúmeras maneiras de ganhar dinheiro com um público ainda superior aos mencionados aqui nesta lista.

O que sempre descobri no meu canal é que sou pago na proporção direta do valor que forneço. Se eu puder aumentar o número de pessoas a quem dou valor ou até mesmo agregar mais valor ao meu público existente, minha renda também aumentará. Se o dinheiro é o seu foco em um canal ou negócio online, comece concentrando-se no valor e o dinheiro virá em seguida.

O próximo passo a partir daqui é começar com seu canal. Se você já é um canal estabelecido, considere quais outros métodos para ganhar dinheiro são adequados para você. É essencial construir um fluxo de renda de cada vez. Se você fizer tudo de uma vez, como tentar construir um blog e um site Patreon simultaneamente, você ficará sobrecarregado e esgotado. Passos de bebê!

Qual método para ganhar dinheiro no YouTube mais lhe interessa?

Relacionado: Como Ganhar Dinheiro Jogando Videogames