Ocasionalmente, usarei este blog para apresentar alguns dos projetos do tipo “faça você mesmo” que fiz em minha casa. Esta era originalmente uma série de três partes e desde então as combinei em uma postagem.

Parte 1 – Motivação e os planos corretos de mesa de computador

Minha esposa e eu já faz algum tempo que precisamos de uma mesa de computador para escritório em casa. Atualmente temos o computador no chão, com o monitor bem em cima dele. Eu uso uma de minhas velhas baterias para colocar o mouse. É muito triste.

Nós estamos economizando para um pagamento inicial em uma casa na cidade, então não queremos sair e gastar muito em uma mesa nova, que teremos que mudar em alguns meses de qualquer maneira. Então, estou tentando construir uma mesa bonita sozinho. Isso nos ajudará a economizar um pouco, além de proporcionar um ótimo hobby nos próximos meses, agora que todas as temporadas esportivas estão praticamente encerradas na minha cidade.

Encontrei os planos em PopularMechanics.com. Até agora tenho as peças de cima compradas e terminarei os cortes neste fim de semana. Na próxima semana começarei a trabalhar no fundo. Vou tentar tirar uma foto do produto final.

Parte 2 – Comprando uma marceneira para biscoitos e progredindo

Estou construindo uma mesa para nosso escritório em casa. Achei que seria mais econômico fazer um em vez de comprar. Além disso, serviria como um belo projeto de noite e fim de semana para mim.

Já faz um tempo que não progredi o suficiente para postar novamente sobre este projeto. O atraso deveu-se a duas coisas: estarmos fora da cidade por trs semanas e eu precisar de um “marceneiro de biscoitos†para fazer os armários. Sim, eu disse marceneiro de biscoitos. Eu também não sabia o que era no começo.

Bom, os planos previam a utilização de juntas de biscoito nos armários, então, eu precisava do marceneiro. Esses “biscoitos” funcionam basicamente como cavilhas entre os pedaços de madeira compensada, sem a necessidade de parafusos. Eu acho que isso é verdadeiro trabalho em madeira.

Foi difícil encontrar o marceneiro por um preço decente. Fui a lojas de penhores, procurei online, procurei nas prateleiras de vendas. Acabei comprando um (Craftsman) na Sears por cerca de US$ 89. Eu sei que você provavelmente pode obter uma versão mais barata na Amazon. Além da madeira (toda em compensado de bétula), a marcenaria foi o maior investimento que tive que fazer neste projeto.

Vamos às fotos. Terminei a parte superior da mesa e dos armários. Aqui está o tampo da mesa:

Achei que ficou legal. Coloquei-o em cima da minha mesa dobrável até terminar o resto da mesa e poder manchar (ou pintar) tudo de uma vez. Você pode ver a grande folha de bétula no topo e as peças de suporte embaixo. Além disso, tanto a parte superior quanto os suportes são cercados por molduras. Tive que me familiarizar muito com minha caixa de esquadria.

Aqui estão os armários concluídos. Eles apoiarão a mesa e abrigarão as gavetas de arquivo:

Esses dois armários são unidos com nada além de cola de madeira e biscoitos de madeira nº 20. É muito bom ter feito isso.

Até agora gastei cerca de US$ 350 e 25 a 30 horas neste projeto. Algumas das coisas que fiz que me impediu de gastar demais:

- Pedi a Lowe's para fazer meus cortes brutos. Eles farão isso de graça na compra de madeira.

- Peguei emprestada uma serra de mesa de amigos para os cortes finos. Meus amigos têm todos os tipos de ferramentas... mas não marceneiros para biscoitos!

- Comprou um kit de caixa de esquadria manual em vez de uma serra elétrica. Essa coisa é uma fera de usar, especialmente em moldagem de madeira.

- Fazendo meu próprio lixamento com lixa comum, em vez de comprar uma lixadeira.

Agora que tenho as ferramentas certas, suspeito que estarei pronto para a coloração em mais duas ou três semanas.

Parte 3 – Uma revisão de todo o projeto, incluindo custos

Se eu consigo, você consegue! Este é meu último post sobre o projeto da mesa. Mas como já faz um tempo, tentarei resumir todo o projeto aqui.

Por que construir sua própria mesa?

As melhores razões para enfrentar este projeto para mim foram:

- Não gastar meu dinheiro em uma mesa cara – eu entendo que US$ 2.000 podem comprar uma bela herança para você. Mas não preciso comprar um porque meus pais planejam me dar o deles um dia. Uma mesa para mim é estritamente para utilidade. Só precisa parecer meio decente e atender às minhas necessidades. Quando comecei este projeto, estávamos economizando para pagar a entrada da nossa casa, então precisávamos de todo o dinheiro extra que pudéssemos conseguir.

- Conseguindo a mesa exata que eu queria - Ao fazer isso sozinho, eu poderia ajustar os planos para minha altura (gosto de espaço para as pernas), torná-la tão grande ou pequena quanto eu precisasse e pintá-la da cor que quisesse.

- Levantar da TV e fazer algo novo – eu gostava muito de sair para a garagem nos finais de semana e trabalhar nessa mesa. Isso me libertou da minha rotina normal e me fez mudar. Admito, porém, que às vezes parecia que nunca iria terminar, mas é muito gratificante construir algo do zero como este.

Os planos para a mesa

Encontrei esses planos GRATUITOS no Popular Mechanics depois de uma pesquisa bastante simples de imagens no Google por “planos de mesa” e “planos de mesa de escritório doméstico”. Eu não estava disposto a pagar por planos quando a maioria pode ser encontrada gratuitamente na Internet.

Ferramentas que eu precisava para construir a mesa

Comecei tentando fazer essa mesa de forma super barata. Meu plano era usar Lowes para todos os cortes brutos da madeira (o que eles fazem de graça), do meu amigo. serra de mesa para cortes detalhados, uma caixa de esquadria barata para cortes angulares e lixar manualmente todo o projeto.

Embora eu tenha conseguido fazer essas coisas por um tempo, chegou um ponto em que precisei usar algumas ferramentas reais para concluir o projeto da maneira certa. Por um lado, os planos exigem um marceneiro de biscoitos.

Também adotei minha própria serra de mesa, furadeira e lixadeira elétrica, todas as quais usei em outros projetos desde então. Aqui está uma lista das ferramentas que acabei usando no projeto (com custo, se adquirido).

- 2 braçadeiras de cinta (para segurar as caixas depois de unidas e coladas) $ 28,06

- Caixa de esquadria (usada até comprar a serra de mesa) $ 13,51

- Marceneiro de biscoitos $ 97,41

- Serra de mesa $ 113,50

- Furadeira elétrica $ 29,99

- Lixadeira elétrica $ 29,99

- Martelo (para aparar unhas)

- Ferro (para a fita folheada)

Isso é sobre $ 140,00 no total para ferramentas que eu precisava apenas para este projeto, e outros $ 175,00 para ferramentas que eu possa usar novamente. Uma observação: não comprei o roteador para fazer minha própria borda superior, como sugerem os planos. Acabei de comprar a borda pré-cortada, que funcionou bem.

Custo dos Materiais (com base nos recebimentos)

Parte superior e armários

- 1º lote de compensado (bétula) e acabamento (pinho pré-acabado) $ 105,25

- 2º lote de compensado (bétula), guarnição (choupo pré-cortado) e cola para madeira $ 69,51

- Biscoitos $ 7,50

- Acabamento da base (pinho) $ 32,00

Gavetas e ferragens

- Contraplacado (pinho) $ 40,00

- Controles deslizantes de gaveta $ 62,30

- Molduras de arquivo suspensas $ 9,55

- Bronze puxa $ 25,65

Tinta e primer (a bétula precisa de várias demãos) $ 35,00 (aprox.)

Pregos e Parafusos $ 10,00

Isso é aproximadamente R$ 400,00 no total em materiais. Você poderia fazer isso mais barato usando compensado de qualidade inferior (usei o melhor que a Lowe's ofereceu) e controles deslizantes mais baratos (de novo, fui grande aqui).

Modificações nos Planos

Achei que seria interessante notar que decidi ficar sem algumas coisas para a mesa. Não instalei a gaveta de lápis. Descobri que não os uso e sempre bato neles com os joelhos. Além disso, não terminei o privacidade de volta à mesaporque:

- Eu queria poder manter a mesa em três peças para facilitar a movimentação e

- Eu iria usá-lo contra uma parede (sem necessidade de privacidade).

Porém, você verá na foto acima que eu tenho um pedaço de compensado sem pintura ali, que serve apenas para esconder os fios.

Considerações finais sobre o projeto finalizado

Gastei aproximadamente $700.00 (dos quais US$ 175,00 são para ferramentas que uso agora o tempo todo) na mesa. E eu estimaria que demorou cerca de 80 horas para ser concluído, com a Sra. PT jogando mais 10-15 de sua própria pintura de ajuda.

Embora tenha sido uma construção difícil e demorada (4 meses ligado/desligado), estou muito orgulhoso desta mesa. Eu uso todos os dias e estou tão feliz que ficou decente. Tem tudo que gosto em uma mesa (construção robusta, espaço para as pernas, muito espaço em cima e arquivos profundos). Quem sabe, pode acabar sendo nossa herança.

Atualizar: O leitor Mark acabou de terminar sua mesa e enviou uma foto. Ele disse: “Comecei em janeiro deste ano e depois de 9 meses e um novo bebê, finalmente completei a mesa”.

Bem, parabéns em ambas as frentes, Mark! A mesa parece ótima!

Se você aceitar este projeto, por favor me avise.

Este é apenas um rápido lembrete para devolver todos os presentes que você recebeu ou compras que fez durante as férias e que não está usando.

Este é apenas um rápido lembrete para devolver todos os presentes que você recebeu ou compras que fez durante as férias e que não está usando.

Um grande exemplo para mim é o barbeador elétrico que comprei.

O barbeador elétrico

Antes desta compra, eu usava apenas lâminas de barbear descartáveis (você sabe… os tipos Mach Turbo 20.000 Jet Blaster).

Sempre achei que as versões elétricas não valiam a pena e achei que eram muito caras. Mas encontrei um barbeador Philips Nivea à venda por cerca de US $ 100 na Kohls que você poderia usar no chuveiro.

Ele veio com gel de barbear que sai das lâminas. Parece incrível, certo? Bem, não foi.

Embora não tenha machucado meu rosto, demorou muito (círculos e círculos) para fazer a barba e simplesmente não chegou perto o suficiente. Na minha opinião… um grande desperdício de dinheiro.

Alguns argumentariam que lâminas de barbear descartáveis também são um desperdício.

Dentro do manual do usuário do barbeador havia informações sobre a oferta de devolução do dinheiro em 60 dias. Acho que a maioria das empresas de barbeadores elétricos oferece isso, já que o barbeador é um investimento muito caro.

Eu sabia que isso estava lá e depois que descobri que o barbeador não era para mim, coloquei o barbeador e todo o equipamento que o acompanhava de lado com planos de devolvê-lo.

Bem, quase dois meses se passaram e eu não tinha devolvido. Ontem à noite eu finalmente tenho a motivação.

Depois de perceber que tinha o recibo da Kohls (minha esposa o guardou astutamente), simplesmente fui até lá e peguei meu dinheiro de volta. $ 113,25 para ser exato.

Não posso te dizer como isso foi bom. Eu me deliciei com um grande gole de Mountain Dew.

Então, deixe isso servir como um lembrete para reunir todos os itens novos que você não está usando porque não serviram ou porque você simplesmente não gostou e devolvê-los. Isso inclui aquela camisa feia que você ganhou de presente da mamãe.

Aqui está outra história de retorno…

O imposto estúpido sobre um colchão

Minha esposa e eu compramos um colchão king size um para o outro no Natal deste ano.

Ei, era isso que ela queria. 🙂

Ficamos na cama por algumas semanas e não conseguimos nos sentir confortáveis com ela.

Para encurtar a história, não gostamos e pedimos à loja de colchões que viesse buscá-lo hoje. Eles estavam um pouco mal-humorados com isso.

O problema é que usamos uma pequena loja local (eles estavam oferecendo um ótimo preço) e a loja não tinha política de devolução.

Então, quando liguei para o proprietário, ele se ofereceu para consertar ou trocar, mas não ofereceu reembolso total. Acabamos nos contentando com 80% do preço original.

Portanto, apenas um lembrete de que você deve sempre reservar um tempo para examinar a política de devolução de uma loja. Com certeza em itens de grande compra, como colchão.

Não que nosso acordo final não fosse justo. 80% foi muito bom para um retorno direto. Teria sido bom conhecer a política, ou a falta dela, antes da compra.

Consideramos este um imposto estúpido e seguiremos em frente.

O que fazer com presentes ou itens novos que você não está usando

Aqui estão algumas dicas rápidas sobre como lidar com itens indesejados:

1. Use o recibo que acompanha (ou recibo de presente, se for presente) e simplesmente devolva.

2. Sem recibo? Experimente a loja que você conhece ou acha que o presente foi comprado OU ligue para quem lhe deu o presente e pergunte onde o comprou. Vá até lá e consiga dinheiro ou crédito na loja pelo item.

3. Sem sorte na loja? Verifique o site do fabricante e veja qual é a política de devolução. Considere escrever uma carta junto com sua devolução explicando por que o item não era para você. Aposto que a maioria das empresas honraria o esforço.

4. Se o número 2 for muito cafona para você ou o número 3 não funcionar, considere usar seu item no eBay ou no Craigslist.

5. Não quer brincar com o número 3 ou o número 4? Deixe o item na Goodwill ou local de doação semelhante e deixe que outra pessoa possa usá-lo.

Resumindo: não seja como eu e tenha coisas em casa que você não usa; devolva-o rapidamente para que você possa receber algum dinheiro de volta.

Acabamos de comprar nossa primeira casa.

Enquanto formos donos desta casa, teremos que pagar impostos sobre a propriedade.

Esses impostos sobre a propriedade incluem pagamentos ao condado, cidade, faculdade comunitária e distrito escolar local.

Que chatice. Eu sei.

Pior ainda, moramos no Texas, onde há nenhum imposto estadual sobre a renda.

Portanto, nossas taxas de imposto sobre a propriedade são muito altas (no total são cerca de 2,15% do valor da nossa casa) para compensar a diferença.

Quanto custam os impostos sobre a propriedade no Texas

Este ano estamos um pouco fora de perigo porque a casa foi avaliada apenas pelo valor do terreno, ou $ 34.600 (isso porque eles valorizam no começo do ano…e como acabou de ser construído só tinha terra lá dentro Janeiro).

Porém, no próximo ano, teremos que pagar 2,15% vezes o valor total da casa.

Conta de garantia de imposto sobre a propriedade

A maioria das pessoas tem a garantia de sua companhia hipotecária ou recolhe seus impostos sobre a propriedade todos os meses, juntamente com o pagamento da hipoteca. Essa é a maneira mais fácil de fazer isso, eu acho. Mas não é para mim.

Prefiro ser responsável por esse pagamento anual e manter meu dinheiro em uma conta poupança on-line até o final do ano. final do ano. Dessa forma, posso me beneficiar por manter meu dinheiro por mais tempo e, mais importante, ter mais ao controle.

Fiz um cálculo rápido usando a calculadora de poupança do youngmoney.com com base na dívida de US$ 6.000 em impostos sobre a propriedade no final do ano, e aqui está o que descobri:

Com base em contribuições mensais para nossa conta poupança de US$ 500, que renderiam juros de 4,10% (compostos mensalmente), teríamos US$ 6.135 economizados até o final do ano.

Não só teremos economizado a quantia necessária para efetuar o pagamento do imposto sobre a propriedade, mas também teremos ganho $135 extras. Parece-me que vale a pena, ainda mais porque podemos automatizar a poupança com Capital Um 360 e esqueça isso.

Atualização: as taxas não são tão altas quanto eram quando escrevi este artigo pela primeira vez, portanto, verifique as taxas atuais na minha lista de melhores contas poupança online para fazer um cálculo mais preciso por si mesmo.

Fique atento à taxa de isenção de depósito

Quando compramos a casa, um dos custos de fechamento que nos foi cobrado foi um taxa de isenção de depósito de US$ 412. Disseram-me que fomos cobrados porque queríamos pagar nossos próprios impostos sobre a propriedade. Tentamos negociar sem sorte.

Portanto, para ser justo, levaremos três anos para começarmos a realmente ganhar dinheiro com esse método. Planejamos ficar em casa pelo menos sete, então estamos todos bem lá.

Se você estiver comprando uma casa e enfrentando essa taxa, considere quanto tempo levará para ganhar juros suficientes para que valha a pena. Outra coisa a considerar é fazer a hipoteca com depósito e depois esperar um ano para entrar em contato com o credor sobre a remoção do depósito. Eles podem não cobrar uma taxa nesse momento.

Como mudar para o método DIY

Se você permitiu que sua companhia hipotecária garantisse seus impostos e deseja mudar para o método "faça você mesmo", tudo o que você faria O que você precisa fazer é ligar para o seu credor e dizer-lhe para parar. Esteja ciente de que alguns credores exigirão que você tenha 20% de capital antes de poder fazer isso. esse. E alguns podem cobrar uma taxa para fazer isso.

Atualização: um exemplo de leitor

Motivada pela minha postagem, Becky, do FamilyandFinances.com, contatou sua companhia hipotecária e se livrou de sua conta de garantia. Aqui está um trecho da postagem de Becky:

“Eu estava um pouco cético em relação à minha companhia hipotecária, Wells Fargo, por estar disposta a desistir do que era para eles uma forma fácil de ganhar dinheiro. Mesmo assim, enviei-lhes um e-mail perguntando sobre a remoção de nossa conta de garantia. Eles enviaram uma mensagem dizendo que poderíamos fazer isso se nos qualificássemos...

Na verdade, Becky receberá de volta mais dinheiro do que realmente deve em impostos, porque a companhia hipotecária mantinha uma reserva de US$ 500. Ela está usando o dinheiro para conhecer alguns de seus objetivos financeiros. Muito bem, Becky. Obrigado por compartilhar sua história.

Próxima etapa: como reduzir seus impostos sobre a propriedade

Agora que você começou a pagar seus próprios impostos sobre a propriedade, pode estar mais motivado para tentar reduzi-los. Dê uma olhada no Zillow e você poderá se surpreender com um salto no valor estimado da sua casa. Isso é ótimo se você quiser vender sua casa em breve. Caso contrário, este aumento significa apenas impostos sobre a propriedade mais elevados!

Mesmo que o valor da sua casa não tenha aumentado, você pode querer reduzir os impostos sobre a propriedade existentes. Abaixo estão algumas maneiras pelas quais você pode reduzir o valor contestando sua avaliação fiscal.

Corrija quaisquer erros – Observe atentamente a sua avaliação fiscal, pois provavelmente ela foi avaliada em uma inspeção drive-by. Alguma das medidas está errada? Acredite ou não, erros como esse são bastante comuns.

Às vezes, a metragem quadrada pode estar inflacionada ou o avaliador pode ter ficado com a impressão de que você tinha mais quartos ou um porão acabado. De qualquer forma, esses erros são fáceis de provar.

Observe os valores circundantes da casa - Se os seus vizinhos têm casas de tamanho comparável e a sua propriedade tem um valor muito inferior, isso pode ser motivo para o condado reduzir o valor de avaliação da sua casa.

Faça uma pesquisa completa em todas as casas próximas para respaldar sua reivindicação. Os registros de imposto sobre a propriedade podem estar disponíveis online em alguns estados.

Conteste o valor - é seu direito

É seu direito legal contestar a avaliação da sua casa, embora muito poucas pessoas o façam. Isto é uma pena, pois muitos proprietários teriam um caso válido e poderiam potencialmente poupar muito dinheiro todos os anos.

Se você acha que tem provas adequadas de que sua casa foi supervalorizada ou de que o avaliador cometeu um erro, visite o escritório do avaliador local ou o site.

Lá você encontrará os formulários oficiais necessários para contestar o valor da sua casa. Uma ressalva: há um prazo para apresentação de protesto, portanto, faça sua pesquisa assim que os valores dos imóveis forem divulgados a cada ano.

Use Ownwell para protestar contra seus impostos sobre a propriedade

Próprio bem é uma nova empresa de tecnologia que fará todas as negociações de impostos sobre a propriedade com o condado. Eles estão ativos em seis estados e cobram apenas 25% do que economizam. Você não paga se eles não puderem ajudá-lo. Confira nosso revisão completa de Ownwell.

Alguém mais usa esse método? Existe uma maneira de ganhar ainda mais juros? Empréstimos entre pares? Diga-me como você está lidando com seus impostos sobre a propriedade.

Sdesde o início dos anos 2000, a CNN Money tem traçado o perfil da vida financeira de pessoas que caminham para milhões devido aos seus hábitos de poupança, gastos e investimento.

Adorei esta série porque mostrava números reais de famílias reais. Fiquei atraído por isso pelo mesmo motivo que gostava de ler blogs anônimos de finanças pessoais: eu podia ver o que realmente estava acontecendo com alguém que tinha sucesso financeiro.

Foi interessante e inspirador. Desafio você a investigar alguns desses perfis e estabeleça algumas metas para você mesmo.

Com a ajuda do meu amigo Google, reuni o que acredito ser a lista mais completa de esses futuros perfis milionários (a CNN Money não tem isso em seu site) que datam do início Década de 2000.

Também desenvolvi um banco de dados com suas informações e posso apresentar alguns fatos, estatísticas e tendências, junto com alguns dos meus favoritos. Aproveitar!

Milionário na criação de estatísticas e tendências

Nos últimos 5 anos, esses indivíduos e casais enviaram suas informações à CNN Money e foram traçados perfis online e impressos.

Os perfis seguiam um tema semelhante e continham informações específicas sobre finanças pessoais, como conta poupança saldos, rendimentos anuais e idades.

Peguei todas essas informações e construí um banco de dados completo. Agora vou compartilhar com vocês as informações financeiras compiladas dos mais de 60 perfis.

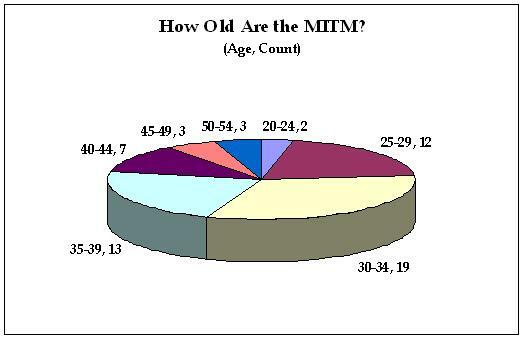

Idade média, tamanho da família, renda e participações de milionários

Aqui estão as estatísticas médias dos 60 perfis:

- Idade*: 35

- Número de crianças: 1.00 (sim, exatamente 1)

- Renda familiar: $121,046.15

- Poupança para aposentadoria**: $180,434.75

- Poupança de Emergência***: $38,569.76

- Patrimônio Imobiliário****: $210,635.42

- Valor do negócio*****: $536,250.00

O que acho que podemos aprender com essas médias é que, de modo geral, para ser um milionário em formação, você deve planejar ter uma renda familiar bastante decente e apenas um filho.

*A idade é baseada no membro mais velho conhecido da família no momento da criação do perfil

**Inclui contas tributáveis e não tributáveis, bem como contas de educação

***Inclui dinheiro em poupança (e cheque, se incluído), CDs e contas do mercado monetário

****Inclui residência pessoal e imóveis para aluguel

*****Apenas quatro perfis listaram um valor comercial

Quer ver como você se sai? Insira seus próprios números no software gratuito em Empower.com e determine rapidamente seu patrimônio líquido e quão perto você está de um milhão.

Valores discrepantes estatísticos na série Milionário em produção

Perfis com maior valor em cada categoria:

- Idade: 52(gravata) - Jeff e Leonora Cláudio, Mark e Lori Gorney, Rick e Victoria Woods

- Crianças: 7–George e Wendy Cicotte

- Renda: $300,000– Michael e Caslyn Huck, Escritório de Empréstimos e Contador

- Poupança para aposentadoria: $779,000 – Mark e Trish Crochê, Químico e Paralegal

- Poupança de emergência: $195,148 – Rick e Victoria Woods, treinador de tênis e engenheiro de sistemas

- Patrimônio Imobiliário: $560,000– Todd francês, Empreendedor

- Valor do negócio: US$ 1,7 milhão– Roberto Criscuolo, Executivo de empresa de recrutamento

Perfis com menor valor em cada categoria (exclui perfis com zero):

- Idade: 24(gravata) - Douglas Whipp e Kathleen Kaiser, Justin D'Angelo

- Renda: $55,000– Michael Wentzel, Militar

- Poupança para aposentadoria: $12,000 – Christopher Ortega e Alicia McDonald

- Poupança de emergência: $1,157– Michael e Caslyn Huck

- Patrimônio Imobiliário: $11,500– Justin D'Angelo

- Valor do negócio: $120,000– Todd francês, Empreendedor

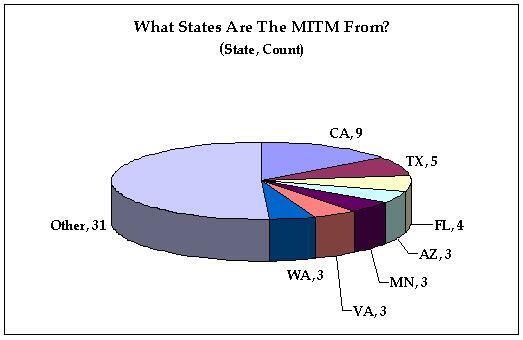

Idades e locais dos milionários em formação

Idade

Bolha estourada? Milionário com alta representação de portfólio de patrimônio residencial

Esses cinco perfis tiveram pelo menos US$ 300.000 a mais em patrimônio imobiliário do que em poupanças para aposentadoria e emergência combinadas:

- Todd francês, Califórnia

- Rick e Lisa Chetram, Nova York

- Christopher Ortega e Alicia McDonald, Califórnia

- James e Lisa DeLaGarza, Texas

- Erk e Laura Sarman, Califórnia

Observe os Estados. Quatro dos cinco são de uma estado de bolha, e o texano é corretor de imóveis. Seria ótimo verificar essas pessoas para ver como a crise imobiliária afetou seu status MITM.

Milionários em formação com portfólios bem equilibrados

Esses cinco perfis tinham menos de US$ 10.000 de diferença entre seu patrimônio imobiliário e suas economias (tanto para aposentadoria quanto para emergência):

- Keith e Georgina Meulemans

- Brad e Lori Jarvis

- Scot e Heather Randol

- Han-Lin e Fu-Lin Lee

- Amy e Jesse Dickinson

A lista completa (60+) da série Millionaire in the Making da CNN Money (2002-2007)

Milionários em formação no blog de 2007 (agora quase todo offline)

João e Gena Rodrigues

Matthew e Kristen Shifrin

Nate e Nicki Wisneski

Ryan e Hope Wells

Frank Furbeck e Trudi Morris

Justin e Emily Bergman

Tracy e David Seims

Aris e Maria Magtibay

Amy e Jesse Dickinson

Keith e Elizabeth Bevelacqua

George e Wendy Cicotte

Jeanette Tribunais

Jerry e Lynn Moser

Milionários em formação em 2007

Darren Fike

Sherelle Derico

Milionários em formação em 2006

Matt e Kristina Johnson

Sid e Divya Arora

Matt e Lori Marchbanks

Jeff e Leonora Cláudio

Jeff e Jet Martin

Natalie e Greg Turner

Han-Lin e Fu-Lin Lee

Paul e Audrey Yazbeck

Milionários em formação em 2005

Justin D'Angelo

Christopher Ortega e Alicia McDonald

Mark e Kristi Johnson

Mike Rogalski

Hai Tieu

Mark e Lori Gorney

Amy Chan Hilton e Edgar Hilton

Dave e Annie Hall

Ryan e Danielle Quilling

Jeff e Anna Briere

Megan Murray

Milionários em formação em 2004

Glória e Robert Randecker

Michael e Caslyn Huck

Brad e Sharon Oldham

Rick e Victoria Woods

Roberto Criscuolo

Michael e Maria Beall

James e Lisa DeLaGarza

Douglas Whipp e Kathleen Kaiser

Dave Coursey e Diana Patterson

Carl e Tahana Smith

Diana e Ken Knox Wolfe

Sean Dolan e Shelly Hawk

Atualização sobre milionários anteriores em formação

Mike e Cristina Berretta

Milionários em formação em 2003

Brad e Lori Jarvis

Michael Wentzel

Scott e Kelly Ellman

Scot e Heather Randol

Erk e Laura Sarman

RJ e Tara Singh

Brett e Shannon Wask

Matt e Christy Shebuski

Mark e Trish Crochê

Keith e Georgina Meulemans

Milionários em formação em 2002

Marcos Feliz

Tom e Mary Kemnitz

Todd francês

Hillary e Mike Bernier

Rick e Lisa Chetram

Rico e Cathy Whalen

Steven e Erica Ploof

Em 2008, fiz uma entrevista de acompanhamento com Todd French:

Conversamos sobre o que o levou a compartilhar sua vida financeira com a CNN Money, como a entrevista mudou sua vida e todos os detalhes por trás de suas finanças, incluindo uma bela atualização sobre seu status de milionário!

Estatísticas de Todd French: antes e agora

Um exemplo de perfil milionário: Os Rodrigueses do Blog de 2007

À primeira vista, pensei os Rodrigues eram apenas mais um típico casal milionário do setor imobiliário da Califórnia que enriquecia rapidamente. Grande grito, certo?

Se você olhar mais de perto, verá que eles têm excelentes hábitos de poupança, gastos e doações que os levam a uma aposentadoria precoce.

Na minha opinião, porém, se não eliminarem alguns dos riscos desnecessários, poderão não chegar lá.

As estatísticas

John e Gina, ambos com apenas 27 anos, acumularam um patrimônio líquido de US$ 516 mil e têm a meta de se aposentar aos 40. Eles ganham anualmente US$ 174.000 na Microsoft (John) e em uma boutique (Gina) de sua propriedade.

Eles têm cerca de US$ 150 mil em seu 401(k) e US$ 140 mil em economias em dinheiro. John também tem cerca de US$ 90 mil em estoque. Legal. O restante de seu patrimônio líquido é composto principalmente por supostos patrimônios imobiliários e participações em seus pequenos negócios.

Sua vida frugal

Embora as economias sejam definitivamente impressionantes (tanto em tamanho quanto em quão cedo começaram), seus hábitos de consumo parecem excelentes para alguém com sua renda.

Eles gastam apenas US$ 300 por ano em roupas, dividem as refeições quando jantam fora (o que é raro para eles) e vendem a casa para alugar por US$ 600 por mês (alguém tem lido Pai rico Pai Pobre).

Eles estão realmente vivendo abaixo de suas posses aqui.

O negócio das coisas

John e Gina têm tolerância ao risco e espírito empreendedor. Eles têm propriedades para alugar em Phoenix e San Antonio que atualmente estão com fluxo de caixa negativo. Eles também contraíram dívidas de US$ 75 mil para possuir uma boutique.

Risco sem recompensa

No típico estilo da Money Magazine, os especialistas financeiros são soltos no portfólio dos Rodridueses. Eu concordo com o que eles têm a dizer.

A meu ver, os Rodrigues estão assumindo riscos demais com o pequeno negócio e com o aluguel de imóveis. Eles poderiam abandonar as pequenas empresas e os imóveis agora mesmo e ainda ter um patrimônio líquido de cerca de US$ 375 mil.

Com a renda de John e algum trabalho de meio período para Gina, eles poderiam estar no caminho “seguro” para a aposentadoria precoce aos 40 anos.

“Nunca vemos o dinheiro, então não o perdemos”

Isso é exatamente o que William e Cynthia Foust, de Mount, Carolina do Norte, disseram sobre suas poupanças automatizadas. De acordo com um perfil recente da revista MONEY, eles conseguiram economizar mais de US$ 800.000 para a aposentadoria. É verdade que pouparam a uma taxa de 35% do seu rendimento, o que não é pouca coisa.

Mas hoje em dia um feito maior parece ser manter-se consistente com as suas poupanças. A vida simplesmente atrapalha. Um mês você tem fundos excedentes e no final do mês você pode despejar algum dinheiro na poupança. No mês seguinte, você fica aquém e precisa economizar para ajudá-lo.

É por isso que adoro economias automatizadas. Contanto que você permaneça no mesmo emprego, não há nada que o desvie do caminho. Você configura uma vez e esquece. Observe que os Fousts não fizeram isso apenas com 401Ks. Eles também usaram o Roth IRA, um corretor on-linee conta poupança on-line para complementar seus esforços. Ótima jogada. Eles são meus heróis salvadores.

Lembre-se de que se decidir fazer isso, você precisará de um pouco mais de disciplina para fazer a automação funcionar. Em vez de um depósito direto (como o 401K), você provavelmente precisará configurar uma retirada automática do seu conta corrente. Comece aos poucos e defina as transferências para ocorrerem um ou dois dias após a chegada do seu contracheque. Depois de se sentir confortável com a mudança, você poderá aumentar suas contribuições.

Como ser um milionário: conforme explicado por um aluno da 4ª série

Você é mais esperto que esse aluno da 4ª série?

Jenna Fink, de Frisco, TX, conhece o assunto. Ela desenhou o pôster vencedor da categoria Ensino Fundamental no Fundação Nacional de aconselhamento de crédito (NFCC) Concurso Nacional de Cartazes sobre Alfabetização Financeira Be Money Wi$e.

“O objetivo do concurso é apresentar aos jovens o conceito de literacia financeira e permitir-lhes expressar a sua compreensão sobre o mesmo através da arte. Este ano, foram recebidos mais de 4.000 cartazes ilustrando o tema ‘Vou ficar milionário porque…”

Jenna venceu um monte de outras entradas. E você pode ver porque…

A lista completa dos magnatas da CNN Money em formação (2004-2006)

Em algum momento no início de 2004, a CNN Money decidiu começar a apresentar perfis de pessoas que estavam construindo um portfólio sólido principalmente em imóveis, ou Magnatas em formação, como eles os chamavam.

Embora os conjuntos milionários tivessem a sua parcela de riqueza imobiliária, a maioria era verdadeiros poupadores.

Esta lista de Tycoons é novamente apresentada em ordem decrescente de data e é (o melhor que posso dizer) uma lista completa dos perfis da série. Observe que a série termina em meados de 2006. Eu me pergunto quantos desses magnatas ainda estão “em formação”?

2006

Ted Teodoropoulos

Céu Menor

Ron e Yvette Godwin

Maria Buenavenura

Albert Cummings

2005

Jaz Wray

João Fragnito

David Goldoff

Bo Apostolado

Tamara Garber

Jim Elliott

Saverio Fulciniti

Os buquês

Rob e Nicole Adams

2004

Cody Kennedy

Chris Sontaie Ferrell

Saída de Todd e Suzanne

Stan Tafilaw

Susan Rodman

Lan Phan

Joe Becherer

Matheus Martinez

Richard Domaleski

Robert e Yvonne Cromer

Patrick Feney

Ester Diller

Josué Carlson

Ainda mais listas milionárias

Enquanto vasculhava essas listas na Internet, me deparei com algumas outras listas que achei interessantes.

O Surpreendentemente Rico – Em 2003, a CNN Money elaborou uma lista de pessoas que têm dinheiro, mas não o mostraram necessariamente ao longo da vida.

Confira o Surpreendentemente Rico

AOL Jovens Milionários

Os jovens milionários

Kiplinger – Milionários Reais

5 milionários

13 milionários

“Cententas” em formação – John e Jane Spendalot

Esta lista não estaria completa sem incluir a paródia de Adventure Money.com (não está mais ativo, então apresento o artigo completo abaixo):

Nem sempre é fácil administrar suas finanças quando você trabalha de 80 a 100 horas por semana. Mas as longas horas não impediram John e Jane Spendalot de estabelecerem metas financeiras elevadas.

“Acreditamos que quando tivermos 40 anos poderemos ter um patrimônio líquido positivo”, diz Jane, 28 anos.

Advogados apaixonados

Os dois se conheceram há três anos como associados do primeiro ano do prestigiado escritório de advocacia Shall, Oh & Proligate, em Los Angeles. A faculdade de direito, é claro, não é barata e os Spendalots sentiram todo o peso de uma educação jurídica no bolso, graduando-se com quase US$ 250 mil em dívidas de empréstimos estudantis combinadas. Felizmente, os grandes empréstimos estudantis permitiram-lhes obter salários ainda maiores – John, 28, e Jane ganham US$ 150 mil por ano, cada. Apesar dos elevados salários, poupar dinheiro não é tão fácil como seria de esperar, dizem eles.

Para onde o dinheiro vai?

Os Spendalots são viajantes ávidos. Trabalhar muitas horas os deixa ansiosos pela estrada. Financiado principalmente por cartões de crédito, os Spendalots conheceram grande parte do mundo nos últimos anos – França, Alemanha, Japão, Tailândia, Espanha e Grécia, para citar alguns passeios recentes.

Os Spendalots também compraram recentemente seus Porsches. Custando quase US$ 70 mil cada, os carros não eram baratos, mas eles dizem que esperam mantê-los por muito tempo.

“Pelo menos até que sejam pagos em quatro anos”, diz John. “A essa altura o sistema de navegação provavelmente estará desatualizado. E eu pensei que seria um pouco extravagante ter os carros dele e dela, mas parafraseando Johnny Drama do Entourage:

“Pareceríamos idiotas em Jettas. Em Porsches, ficamos bem.

“Cara, eu o amo”, diz John.

Investindo em uma casa

Depois de se casarem no ano passado, os Spendalots instalaram-se em uma casa em Manhattan Beach, CA. Eles finalmente decidiram por uma casa de cinco quartos e quatro banheiros por US$ 1,6 milhão.

“Meu pai sempre dizia que uma casa é um ótimo investimento”, diz John. “E eu queria ser responsável, então pensei que deveríamos comprar a maior casa que pudéssemos encontrar.”

“Sim, não temos filhos, então não precisamos de cinco quartos”, diz Jane. “Mas há uma chance de um dia decidirmos ter filhos; talvez quando terminarmos de exercer a advocacia. Embora eu ache que já esteja muito velho a essa altura. Talvez adotemos uma daquelas pobres crianças como Angelina. Eu a amo.”

A hipoteca

Quando chegou a hora de financiar a casa, os Spendalots escolheram uma hipoteca de 30 anos com entrada zero, com pagamentos apenas de juros nos primeiros dez anos.

“Uma noite, eu estava folheando os canais e aquela senhora Susie Gorman estava na CNBC. Ela estava falando sobre como os juros da hipoteca são dedutíveis”, diz John. “Achei que quanto mais juros pagássemos, maior seria a nossa dedução fiscal, por isso estamos economizando dinheiro nisso.”

A estratégia, até agora, não funcionou a favor dos Spendalots. No ano desde que compraram a sua casa, casas semelhantes no seu bairro têm sido vendidas por até 10% menos. Como não investiram nenhum dinheiro na casa, os Spendalots agora suspeitam que devem muito mais do que o valor real da casa.

“Mas não estamos muito preocupados”, diz Jane. “Espero que no próximo ano os preços das casas comecem a aumentar novamente entre 15-20%. Você sabe, normalmente.”

O futuro

Tal como está, os Sepndalots têm atualmente um patrimônio líquido de -$ 600.000, um valor bastante baixo dado o seu poder aquisitivo. Eles reconhecem que é importante poupar para a reforma e têm vindo a conceber uma estratégia.

“Gostaríamos de começar a economizar, mas realmente queremos sair das dívidas primeiro”, diz Jane.

“Estamos fazendo os pagamentos de nossos empréstimos estudantis e imaginamos que, uma vez liquidados - em 2034 - vamos pegar o dinheiro que estávamos pagando em empréstimos estudantis e depois aplicá-lo em nosso crédito cartões. É chamado de “trabalho de neve da dívida” ou algo assim. Um cara no rádio estava falando sobre isso. Depois, planejamos começar a guardar dinheiro para a aposentadoria.”

Economizando dinheiro

Os Spendalots percebem que a melhor maneira de progredir é cortar seus gastos. Embora ela não vá muito às compras (o casal come fora a maior parte do tempo), Jane começou a levar cupons com ela para o supermercado quando vai.

“É muito divertido”, diz ela. “Nunca pensei que seria do tipo que corta cupons, mas realmente me interessei. Até comprei uma bolsa Fendi fofa que chamo de 'Coupon Caddy' para carregar todas as minhas coisas.

“E a bolsa ficará ÓTIMA quando estivermos em Roma no próximo mês.”

::

Esperamos que você tenha gostado de ver esses perfis e compilar informações. Acho todos os perfis muito inspiradores de alguma forma e todos ajudaram a colocar alguma perspectiva sobre a minha situação financeira.

No mês passado, fiz a pergunta: que livro de dinheiro para se formar no ensino médio?

A razão é que tenho um cunhado que se formará no ensino médio na próxima semana.

Queremos dar-lhe algo para as próximas despesas da faculdade.

No entanto, como o título sugere, gostaríamos também de lhe dar alguns livros de finanças pessoais como inspiração/orientação para o seu futuro.

Então coloquei a pergunta no meu blog, em Google respondee nos fóruns da Money Blogger Network.

Livros sobre dinheiro para graduados

Muitas pessoas pareciam ter uma boa opinião sobre o que dar. Recebi muitas respostas de qualidade. Aqui estão alguns:

- O pequeno guia mais interessante para finanças pessoais

- Economia em uma lição

- O único guia de investimento que você precisará

- O milionário ao lado

- O barbeiro rico

- Pai rico Pai Pobre

- Jovem, fabuloso e falido

- Quem mexeu no meu queijo?

- Tenha uma vida financeira

- Desarmando suas finanças pessoais

- O graduado livre de dívidas

- O dinheiro não cresce nas árvores?!

Obrigado por todas as suas contribuições. No entanto, decidimos não comprar um livro. Principalmente porque simplesmente não encontrei um que abordasse especificamente as questões financeiras dos formandos do ensino médio.

Acho isso muito revelador. Quantos de nós saímos da faculdade com muitos problemas financeiros pessoais e maus hábitos? E se tivéssemos passado aqueles anos de faculdade munidos de conselhos direcionados de qualidade sobre nossas finanças pessoais?

Esta é uma excelente oportunidade para alguém da área financeira escrever um bom livro sobre este tema específico. Aposto que existem outras maneiras, como blogs, de onde os formandos do ensino médio obtêm boas informações. Eu sei que há youngmoney. com. Alguém conhece algum outro recurso?

Desde que este post foi publicado, Grant Baldwin publicou Verificação da realidade. Na verdade, é um livro que eu recomendaria para a maioria dos estudantes do ensino médio ou recém-formados.

Ideias para presentes de formatura do ensino médio

Também decidimos não comprar um livro porque pensamos em dois presentes melhores e decidimos parar nos dois. Os dois presentes que acabamos ganhando para ele foram:

Vale-presente de $ 50 para o Walmart. Demos isso em vez de dinheiro, para que nossa contribuição não fosse gasta levianamente em fast food ou jogos de fliperama. Esperamos que ele o use para comprar suprimentos para seu apartamento na faculdade.

Doação de US$ 50 em economias de nosso Conta Poupança Capital One 360. Esta é uma ferramenta maravilhosa fornecida pelo ING. Basta fazer uma indicação e selecionar a opção de presente. Esperamos que isso o leve ao caminho da poupança saudável.

Além desses dois, há muitas outras ideias para presentes de formatura do ensino médio. Alguns dos meus favoritos: dinheiro, um cobertor, joias, arte ou porta-retratos, itens organizadores, toalhas, eletrônicos e ferramentas.

Uma carta aberta aos graduados do ensino médio

Além de presentes tangíveis, também é uma boa ideia compartilhar um pouco de sabedoria com adultos recém-lançados. Esperançosamente, esta carta aberta aos formandos do ensino médio pode fornecer algumas dicas úteis de finanças pessoais para o mundo real.

A todos os graduados do ensino médio,

Em primeiro lugar, parabéns pelos seus muitos sucessos e conquistas. Pare um momento e tenha orgulho de si mesmo... você merece isso.

Newton D. Baker disse uma vez: “O homem que se forma hoje e para de aprender amanhã não terá educação no dia seguinte”.

À luz desta declaração, ofereço-lhe a oportunidade de continuar a sua educação com algumas palavras de sabedoria e conselhos relativos às finanças pessoais.

Agora é o momento perfeito para começar a economizar

Quer você receba um presente financeiro ou ganhe um contracheque, certifique-se de reter uma porcentagem de cada dólar que receber e depositá-lo em uma conta poupança.

Eu sei que você provavelmente já ouviu isso antes, mas há grandes chances de você me ouvir, já que não sou sua mãe nem seu pai.

Acredite em mim, economizar uma parte de cada dólar é a coisa mais inteligente que você pode fazer neste momento da sua vida. Você não precisa ganhar muito dinheiro para causar um grande impacto em suas economias. Se você conseguir desenvolver o hábito de economizar dinheiro agora, isso terá retorno na acumulação e na autodisciplina financeira futura.

Certifique-se de entender quanto custa realmente a faculdade

Meus empréstimos estudantis pagaram mais do que meus custos reais de mensalidade e, sempre que recebia o cheque da diferença, parecia que tinha ganhado na loteria. Lembro-me de pensar que tinha o suficiente para fazer chover sempre que chegava o cheque.

Escusado será dizer que eu não estava tomando decisões sábias com o dinheiro que sobrou do empréstimo estudantil. Não cometa meu erro.

Mesmo que você receba bolsas de estudo, a maioria dos estudantes pagará a faculdade por meio de empréstimos estudantis de ajuda financeira. Isto não é dinheiro de graça. Ao se inscrever para receber ajuda financeira, não assuma mais dívidas de empréstimos estudantis do que o absolutamente necessário. Preencha mais pedidos de bolsas de estudo do que pedidos de empréstimo. Lembre-se de que será você quem fará os pagamentos após a faculdade.

Cuidado com cartões de crédito

Bem-vindo à idade adulta. Agora tente evitar dívidas a todo custo.

Os cartões de crédito podem parecer uma maneira fácil de comprar agora e pagar depois, mas muitas vezes são uma armadilha. Você não quer jogar fora seu futuro financeiro por compras fáceis agora.

Um cartão de crédito pode ajudá-lo a começar a construir seu histórico de crédito, necessário para muitas coisas mais tarde na vida. Mas usando um cartão de crédito com sabedoria e contar com isso para financiar seu estilo de vida são duas coisas drasticamente diferentes. Seu cartão de crédito não deve financiar seu estilo de vida ou algo que você usa para impressionar seus amigos.

Em vez disso, faça compras inteligentes, desenvolva um orçamento e comece a usar seu cérebro financeiro para torne-se um gastador responsável.

Se você está preocupado com seu crédito, confira nosso guia definitivo para crédito.

Aprenda com um mentor

Não importa quais sejam as suas circunstâncias, sempre haverá alguém que passou pelo que você está passando. Encontre essa pessoa, aprenda com ela, preste atenção em seus avisos e aprenda algumas habilidades sábias para a vida. Não pense que você é inteligente demais para aprender com os outros.

Mais uma vez, parabéns pelo seu sucesso no ensino médio. Que você tenha um excelente futuro e uma conta bancária abundante.

Sinceramente,

PT de PT Dinheiro

Você consegue pensar em alguma boa ideia de presente de formatura do ensino médio ou livros de bom dinheiro para formandos? Ou você tem algum conselho financeiro para os graduados do ensino médio adicionarem à minha carta? Conte-nos sobre isso nos comentários!