Quando você abre uma nova conta de corretora, há uma boa chance de que eles tenham perguntado sobre sua tolerância ao risco.

Você é agressivo? Você é conservador?

Você pode tolerar uma perda de 10%? 20%? 50%?

Eu acredito que essas são perguntas estúpidas porque elas se concentram nas coisas erradas. E tenho que acreditar que as corretoras sabem disso!

Ninguém gosta de perder dinheiro. Nem um dólar e certamente nem dez mil dólares.

Mas a tolerância ao risco não é sobre perder dinheiro ou como você pode lidar com isso. Ao formular a pergunta dessa maneira, eles estão levando você a acreditar que a tolerância ao risco tem a ver com o quão duro você é. Ele bate em seu orgulho e sua dignidade.

Mas isso não é tolerância ao risco. (por que não perguntar se você aguenta um ganho de 10% 20% 50%???)

Vamos falar sobre risco, tolerância ao risco e o que isso significa para o seu portfólio:

💵 Por que os corretores pedem sua tolerância ao risco? Não tenho certeza, mas acho que é para que eles saibam quais produtos e serviços comercializar para você. Comprar fundos de índice e mantê-los por muito tempo não lhes dá dinheiro. Comprar e vender opções (abrir e fechar contratos) gera dinheiro e pode ser uma estratégia de investimento mais volátil (arriscada). Siga o dinheiro, como dizem.

Índice

- O que é Risco?

- Como Gerenciar a Volatilidade de Curto Prazo

- Decisões ruins geralmente são uma incompatibilidade de risco

- Por que a diversificação é importante

- Como avaliamos com precisão nosso horizonte de tempo

O que é Risco?

Quando as pessoas falam sobre risco, é na verdade sobre a interseção de dois fatores.

Quando falamos casualmente sobre investimentos de risco, estamos falando de investimentos com grande retorno se as coisas derem certo e um grande zero se derem errado. Uma explicação simples, mas precisa.

Para investimentos, o risco é a volatilidade do preço do investimento. Investimentos arriscados são mais voláteis com maiores oscilações de preços. Grande recompensa ou grande zero.

Essa é apenas a primeira parte. A segunda parte é o que mais frequentemente negligenciamos – nosso horizonte de tempo.

O mercado de ações vai subir e descer todos os dias. Se você “ganha” ou “perde” dinheiro depende da decisão de sair de uma posição. Você possui ações de empresas e essas ações sempre terão um valor de mercado caso você queira sair. Se você conseguir segurar, poderá aproveitar a volatilidade e, como a história tem mostrado, aproveitar sua tendência geral de alta.

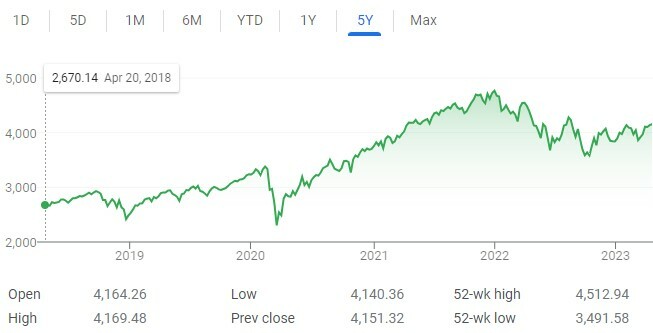

O gráfico acima mostra o gráfico de preços de 5 anos do S&P 500. É acidentado porque é volátil… e esta é a visão de 30.000 ′! É ainda mais acidentado se você aumentar o zoom.

Houve momentos naquele gráfico em que você perderia dinheiro se vendesse suas ações. Há momentos em que você ganharia dinheiro se vendesse suas ações. O mercado é volátil, mas só afeta você se você for pressionado a tomar decisões, seja pelo seu ambiente (ex. você precisa desse dinheiro) ou suas emoções (ex. você decide vender).

Nosso risco é a fusão de dois fatores – volatilidade do mercado e seu horizonte de tempo.

O melhor lugar para ver a diferença em como o horizonte de tempo afeta o risco é em um cassino. Os jogos de azar em um cassino são arriscados para o jogador e nada para a casa. Você tem a mesma volatilidade (OK, a casa tem uma ligeira vantagem), mas horizontes de tempo diferentes. O jogador tem um horizonte de tempo de uma mão, um rolo ou um giro. A casa tem um horizonte de tempo infinito. A casa sempre ganha.

Sua vantagem como investidor está no seu horizonte de tempo porque com o mercado de ações, você tem vantagem. O mercado de ações tende a subir por uma variedade de razões, conhecidas e desconhecidas – inflação, crescimento populacional, melhorias tecnológicas, taxas de juros, etc.

O tempo pega um ativo que é arriscado no curto prazo, devido à volatilidade, e o torna muito menos arriscado no longo prazo.

Como Gerenciar a Volatilidade de Curto Prazo

Há tolerância ao risco e, em seguida, como você tolera o risco (volatilidade).

Quando as coisas estão ótimas, sentimos que podemos tolerar um pouco de risco. Claro, o mercado pode cair... mas como lidamos com isso quando isso acontece é outra questão.

Entendemos inerentemente que devemos ser mais agressivos quando somos jovens e mais conservadores quando envelhecemos. A regra prática de 120 menos nossa idade é um bom exemplo disso. Pegue 120 e subtraia sua idade. Essa é a porcentagem do seu portfólio que deve estar em ações. O resto deve estar em títulos.

A regra não nos ensina como lidar com as oscilações de volatilidade de curto prazo. Nada, exceto a experiência, prepara você para isso.

Eu escolhi lidar com isso usando um truque simples – Eu “enterrei” meu dinheiro em cápsulas do tempo. Eu não olho para eles. (OK – eu reequilibraria, conforme necessário, mas caso contrário, não os verificaria)

Não assisto ou leio notícias financeiras diariamente. Assino alguns boletins para receber as manchetes, mas é isso.

Se você assiste notícias financeiras para tentar se “educar”, está cometendo um grande erro. Esses programas de televisão são construídos para entretenimento. Quando as coisas estão ruins, a tela fica toda vermelha, os especialistas estão falando sobre a queda dos mercados e é fácil cair na armadilha da aversão à perda de ter que fazer algo a respeito.

É nesses momentos de pânico que você sente que assumiu muitos riscos… mas não o fez. Tudo isso faz parte do processo e você deve se apoiar em seu horizonte de tempo para obter força. Com tempo suficiente, seu portfólio pode resistir à tempestade. Isso não vai te matar.

Outro benefício dessa estratégia é que, com o tempo, você terá resistido a várias dessas tempestades e parecerá normal. Eles serão cada vez menos dolorosos e será mais fácil navegar por eles.

Decisões ruins geralmente são uma incompatibilidade de risco

Quantas vezes você olhou para o seu 401(k) depois de ver o mercado cair naquele dia? Quantas vezes você sentiu que deveria fazer algo?

É a natureza humana. Isso é aversão à perda.

Mas você não pode acessar seu 401(k), fora de alguns cenários especiais, até se aposentar. Se você acessá-lo antecipadamente, pagará uma grande penalidade de 10%. Seu horizonte de tempo, quando você configurou a conta, era longo. Você não pretendia usar esse dinheiro até se aposentar – em quantos anos?

Se a resposta for superior a 10 anos, você deve verificar seu 401(k) apenas algumas vezes por ano – para reequilibrar e ajustar os valores de sua contribuição. Se a resposta for menor, você deve planejar a aposentadoria e seguir esse plano.

Se você olhar com mais frequência e começar a tomar decisões, há uma incompatibilidade. Você não está tratando isso como faria se aceitasse totalmente o horizonte de tempo e enterrasse a cápsula do tempo.

A Grande Recessão se recuperou em seis anos e foi um grande choque sistêmico para o nosso sistema financeiro. Correções de 10% (queda de valor na bolsa) são comuns. (fatos de investimento mais surpreendentes)

Enquanto você ainda estiver no jogo, tudo bem.

Por que a diversificação é importante

Existem muitas razões técnicas pelas quais a diversificação é importante. O mais importante deles é que, diversificando seus investimentos, você pode obter uma maior taxa de retorno, assumindo menos riscos. Em termos financeiros, você está aumentando os retornos ajustados ao risco de seu portfólio.

Isso é ótimo.

Mas acho que a diversificação desempenha outro papel importante. Ao diversificar seus investimentos, você tenta escolher investimentos que não estejam completamente correlacionados. Isso significa que eles não sobem e descem juntos.

Mais importante, isso significa que quando um cai muito, o outro não cai muito também.

Isso pode ajudá-lo em tempos de turbulência. Isso é ainda melhor se o ativo não for cotado publicamente todos os dias (ou segundo, no caso do mercado de ações).

O setor imobiliário é um investimento alternativo popular por esse motivo. Os imóveis costumam ser locais, embora sejam afetados por eventos nacionais (como taxas de juros, economia etc.), mas não são marcados no mercado todos os dias. Você não tem um ticker mostrando o preço diário de suas participações imobiliárias.

Você sabe como eu disse que você não deveria verificar seu portfólio todos os dias? Com imóveis, você não pode e isso geralmente é uma coisa boa.

Como avaliamos com precisão nosso horizonte de tempo

A volatilidade do mercado é o que é, então realmente precisamos nos concentrar em como avaliamos com precisão nosso horizonte de tempo?

Não tenho as respostas para todos, mas foi assim que fiz.

Primeiro, devemos ser claros em nosso horizonte de tempo para cada uma de suas contas.

Com um 401(k), o horizonte de tempo é claro – não vamos acessá-lo, a menos que sob extremo coação, até a aposentadoria. Quando você tem vinte e poucos anos, esse horizonte de tempo pode ser contado em décadas. À medida que envelhecemos, o horizonte se aproxima, mas ainda é bastante distante.

Com uma conta de corretagem tributável, o horizonte de tempo é menos claro porque não há penalidade para acesso antecipado. Sua conta de corretagem tributável deve ter um horizonte temporal de pelo menos cinco anos. Isso é o mínimo.

Não há regra ou dados que digam que cinco anos é o prazo ideal. Essa é minha opinião pessoal e você pode ajustar isso com base em sua situação financeira. Escolhi isso porque uma das maiores catástrofes financeiras, a crise financeira e a Grande Recessão, se recuperou em cerca de 6 anos.

Em seguida, podemos apoiar esse prazo de cinco anos com o que fazemos fora da conta de corretagem tributável. Você tem algum dinheiro em um conta poupança ou em certificados de depósito? Essas são suas economias de curto prazo que você pode utilizar para metas de economia, emergências, etc.

Com suas economias de curto prazo em “investimentos seguros”, a volatilidade em seus investimentos não terá o mesmo impacto no curto prazo porque você tem suas economias como um fosso. Você não “precisa” desse dinheiro.

Nunca será bom ver vermelho em seu portfólio e perceber que você “perdeu” $ 1.000 ou $ 5.000 ou $ 10.000 (ou mais). Mas conforme isso acontece cada vez mais, você vai se acostumando porque também vai ver os ganhos do papel também. Apenas certifique-se de que seu dinheiro seja investido nos ativos adequados para o horizonte de tempo e você estará pronto.

Os altos e baixos sempre vão acontecer.

Tudo faz parte do jogo emocional de investir.