Joining a comunidade cristã de compartilhamento de despesas médicas, Medi-Share, por cerca de US $ 300 / mês foi uma jogada financeira fantástica para minha família. Antes de ingressar nesta comunidade de compartilhamento de despesas de saúde, eu estava pagando $ 1.100 por mês por um plano de seguro saúde com a Humana!

Medi-Share não é seguro (nem é caridade, como você verá). Mas é uma ótima alternativa para alguns. E mesmo sem o mandato do Obamacare, essa alternativa continuará sendo uma ótima opção para minha família e pode ser para a sua também.

Medi-Share não é seguro (nem é caridade, como você verá). Mas é uma ótima alternativa para alguns. E mesmo sem o mandato do Obamacare, essa alternativa continuará sendo uma ótima opção para minha família e pode ser para a sua também.

Medi-Share é um programa de compartilhamento de saúde onde os cristãos compartilham recursos financeiros para pagar as despesas médicas uns dos outros. Desde 1993, mais de $ 875 milhões foram compartilhados e descontados entre os membros do Medi-Share. É um modelo bíblico comprovado de assistência médica - cristãos ajudando cristãos.

Índice:

O que é Medi-Share?

Como funciona o Medi-Share?

Cobertura Medi-Share

Vantagens do Medi-Share

Desvantagens do Medi-Share

Quanto custa o Medi-Share?

Como entrar no Medi-Share

O que é Medi-Share?

Medi-Share é uma organização sem fins lucrativos, programa de compartilhamento de despesas médicas para cristãos. Os membros compartilham as despesas de saúde uns dos outros.

Essencialmente, a cada mês, todos colocamos nossa participação mensal (como um prêmio) em um grande pote (tecnicamente uma conta de cooperativa de crédito) e aqueles com despesas usam esse dinheiro para pagar suas contas. Não é seguro. Mas, para alguns, é o substituto ideal para o seguro saúde.

Continue lendo para saber mais sobre como Medi-Share funciona, quais são suas vantagens e desvantagens, bem como minha experiência pessoal para que você saiba o que esperar caso decida juntar-se a si mesmo.

Confira Medi-Share.

Como funciona o Medi-Share?

Se você não está familiarizado com o Medi-Share, aqui estão os princípios básicos de como o ministério de compartilhamento de saúde funciona.

Porção Anual da Família

Os membros escolhem uma porção familiar anual (AHP), que é semelhante a uma franquia anual. O tamanho da sua porção determina quanto você terá que pagar do próprio bolso para despesas médicas cobertas antes que a participação no plano de saúde seja aplicada. Você pode escolher quanto pode pagar tanto pelo AHP quanto pela parcela mensal.

O tamanho do AHP que você escolher determinará sua participação mensal. Para minha família de cinco pessoas, escolhemos um AHP de $ 10.000, o que é alto, mas significa uma parcela mensal menor (que pagamos $ 235 por mês). No caso de uma emergência, poderíamos lidar com o pagamento de $ 10.000 do próprio bolso e desfrutamos da economia proporcionada pela parcela mensal mais baixa. Se sua família teria dificuldades com um AHP tão alto, você poderia escolher um AHP mais baixo, mas depois pagaria mais em parcelas mensais.

Taxa do provedor

Assim como acontece com o seguro tradicional, você ainda pagará uma taxa de provedor (como um co-pagamento) de $ 35 para consultas médicas e $ 135 para atendimento de emergência. O atendimento de rotina ao paciente saudável - como exames médicos anuais - e os cuidados dentários e oftalmológicos não são cobertos por Medi-Share, então você precisa estar preparado para essas despesas ao longo do ano.

Organização de provedor preferencial (PPO)

Medi-Share tem parceria com a organização provedora preferencial PHCS, e os membros são encorajados a procurar cuidados de prestadores dentro da rede PHCS - mas você é livre para escolher o tratamento com um fora da rede médico. No entanto, se você fizer isso, poderá ser aplicada uma penalidade por sair da rede.

Consultas médicas

Quando você precisar de cuidados médicos, você entregará o seu Cartão Medi-Share e pague sua taxa de provedor, e o provedor cobrará o Medi-Share. A conta médica será processada e descontada e, em seguida, seu médico cobrará o valor devido. Uma vez que o valor pago atenda ao seu AHP para o ano, suas contas médicas elegíveis serão aprovadas para compartilhamento.

Incentivo à Saúde

As famílias podem ter até 20% de desconto no valor da sua participação mensal ao se qualificarem para o incentivo de saúde. Para se qualificar, todos os membros adultos do Medi-Share na residência devem atender a certos critérios de saúde, incluindo pressão arterial e IMC e medição de peso / cintura. Foi esse incentivo à saúde que me ajudou a perder algum peso nos últimos anos - e colocou dinheiro de volta no bolso, além de melhorar minha saúde!

Clique aqui para entrar no Medi-Share.

Cobertura Medi-Share

Abaixo está uma análise rápida do que o Medi-share irá e não irá cobrir a partir de outubro de 2019.

O que o Medi-Share cobre

Aqui estão algumas das despesas médicas que está elegível para compartilhar com Medi-share.

-

Visitas médicas

- Medi-share oferece acesso gratuito à telessaúde. Fale com médicos virtuais sem nenhum custo para você.

- Se você precisar consultar um médico pessoalmente, escolha um médico que seja membro da PHCS, a organização de provedores primários (PPO) preferencial da Medi-Share. Você pagará uma taxa de provedor de US $ 35 que não conta para seu AHP. E você também terá direito a descontos na rede.

- Visitas ao pronto-socorro: Os membros devem pagar uma taxa de provedor de $ 200 que não conta para o seu AHP.

- Hospitalizações: Os membros devem pagar uma taxa de provedor de US $ 35 por visita ao hospital que não conta para o seu AHP.

- Prescrições: Até 6 meses de medicamentos aprovados pela FDA por tratamento elegível

-

Maternidade:

- O compartilhamento é limitado a US $ 125.000 para qualquer evento de gravidez único

- Para ser elegível, seu AHP deve ser de $ 3.000 ou mais e você deve ter compartilhado fielmente desde o mês da concepção até o mês da entrega.

- Puericultura: Compartilhar para cuidados de puericultura de rotina é elegível até que a criança complete seis anos de idade.

- Custos de adoção: Para membros que atendem a certos critérios, até dois eventos de adoção podem ser compartilhados por família.

- Assistência sênior: Idosos com Medicare Partes A e B podem desfrutar dos benefícios do compartilhamento de contas médicas de saúde que o Medicare não paga, incluindo copagamentos, franquias, hospitalização e urgência fora do país Cuidado.

- Despesas de deficiência: Através de Maná programa, o Medi-Share é capaz de repor até 80% da renda perdida por até um ano por Maná membros.

- Despesas finais: Até $ 5.000 de despesas de funeral são elegíveis para compartilhamento

O que o Medi-Share não cobre

Ok, agora vamos dar uma olhada em algumas das despesas que não são elegível para compartilhar com Medi-Share:

-

Dental, visão e audição: Embora essas despesas não sejam elegíveis para compartilhamento, Medi-Share faz dê aos membros cartões de poupança que oferecem descontos exclusivos.

- Dental: Economize 20% a 60% na maioria dos procedimentos odontológicos.

- Visão: Economize até 30% em exames de vista, óculos, lentes de contato e cirurgia LASIK.

- Audição: Economize 30% a 60% em aparelhos auditivos

- Cuidados de rotina e preventivos: Incluindo exames físicos, imunizações, vacinas, mamografias, estudos de laboratório e colonoscopias

- Cuidados de fertilidade / infertilidade: Incluindo controle de natalidade, teste de infertilidade e esterilização

- Cuidados alternativos: Incluindo vitaminas, acupuntura e tratamentos experimentais

- Aconselhamento: Incluindo aconselhamento dietético, aconselhamento para diabéticos, aconselhamento sobre lactação ou aconselhamento genético

- Cuidado comportamental ou mental

- Procedimentos cosméticos

- Medicamentos sem receita

- Aparelhos auditivos

Despesas médicas qualificadas para compartilhamento limitado

As seguintes despesas são elegíveis para compartilhamento em certas situações, como quando solicitadas por um médico certificado, quando clinicamente necessário, ou quando apoiado pelo padrão atual de tratamento médico de Cuidado.

- Ambulância (ou outros serviços de transporte médico)

- Reabilitação cardíaca (até 36 sessões)

- Quiropraxia

- Equipamento Médico Durável (DME)

- Teste genético

- Assistência domiciliar (limitada a 60 dias corridos)

- Admissões não hospitalares

- Fonoaudiologia ambulatorial (até 10 consultas)

- Fisioterapia (até 20 consultas)

- Próteses

- Cuidados físicos ou primários avaliação

- Estudos de apnéia do sono

Vantagens do Medi-Share

Vamos explorar alguns dos pontos positivos deste programa de compartilhamento.

Vamos explorar alguns dos pontos positivos deste programa de compartilhamento.

Fuja do mercado por completo

Antes do Obamacare aparecer, eu costumava pagar US $ 300 por mês por uma apólice de seguro saúde com franquia de US $ 10.000. Sou autônomo e tenho uma renda sólida. No entanto, depois que essa lei foi aprovada, meus prêmios mensais dispararam para US $ 1.100 por mês!

Como o futuro do seguro saúde americano ainda não está claro, você pode se sentir desconfortável com um sistema que está sendo reformado em tempo real e Medi-Share permite que você deixe tudo isso para trás.

Você pode entrar a qualquer hora

Isso mesmo. Você pode se inscrever no Medi-Share e aderir a qualquer momento durante o ano. Com o Obamacare, você é forçado a ingressar no período de inscrições abertas, que vai de 1º de novembro a 15 de dezembro, a menos que haja uma mudança de status (mudança, ter um filho, etc.).

Você pode estar olhando esta revisão durante as inscrições abertas, mas entenda que você pode acessar o Medishare a qualquer momento durante o ano. E você não precisa de uma das isenções especiais para fazer a mudança.

É significativamente mais barato

Em comparação com o seguro saúde não subsidiado do Obamacare, Medi-Share é uma grande economia de dinheiro.

A mudança da minha própria família mostrou uma economia muito significativa. (Veja abaixo os detalhes) O Medi-Share é acessível em comparação com o seguro saúde porque eles podem discriminar quem eles atendem.

Desvantagens do Medi-Share

No entanto, também existem algumas desvantagens do Medi-Share:

Nenhuma contribuição da conta poupança de saúde (HSA)

Uma vez que Medi-Share não é seguro, você não pode se qualificar para um HSA. Como você sabe, a HSA exige que você tenha um plano de seguro saúde com franquia elevada. Esta é uma grande chatice para mim. Eu estava gostando muito da dedução fiscal anual das contribuições para o nosso HSA.

Medi-Share está trabalhando com o Congresso em um projeto de lei que pode permitir que os HSAs sejam usados com programas de compartilhamento. Estou entrando em contato com meu representante para pedir que apoie isso. Não se preocupe se você já tem fundos em uma HSA. Você ainda pode usá-los para despesas médicas qualificadas. Planejamos usar o nosso para despesas que não são cobertas por nosso plano Medi-Share específico.

Sem deduções fiscais

Os prêmios de seguro saúde são dedutíveis do imposto de renda. As contribuições da Medi-Share não são. Dito isso, as despesas médicas ainda são dedutíveis, sujeitas a um limite baseado em uma porcentagem de sua receita bruta ajustada. Tem uma empresa com poucos funcionários? Você pode deduzir o custo de reembolsá-los por seus Compartilhamento mensal Medi-Share. Eu fiz isso configurando um QSEHRA. Leia mais sobre isso aqui.

Provedores Médicos Poderia Não quero faturar Medi-Share

Houve alguns casos anedóticos de médicos e hospitais que se recusaram a faturar o Medi-Share e, em vez disso, pediram ao paciente que pagasse do próprio bolso. Em alguns casos, isso pode resultar do fato de que a rede PHCS que o Medi-Share usa não é a rede universal de provedores de PHCS.

É responsabilidade dos membros do Medi-Share ligue diretamente para o PHCS para confirmar se o provedor que você deseja consultar está coberto pelo sistema Medi-Share PHCS.

Dito isso, as anedotas de fornecedores não dispostos a cobrar o Medi-Share ainda tiveram um final feliz. Em particular, o tratamento do câncer desta mãe foi pré-pago pela Medi-Share a taxas de autopagamento depois que o provedor inicialmente se recusou a aceitar o plano. O ministério de compartilhamento de saúde fez questão de ajudar ela.

No entanto, o recebimento de uma enorme fatura do bolso de um provedor pode ser um choque para uma família que já pagou sua parcela integral. Como você deseja se concentrar em ficar bem, e não nas finanças, lembre-se disso.

Junte-se ao Medi-Share hoje.

outras considerações

É importante entender como funciona o Medi-Share. Não é uma instituição de caridade ou uma forma de os cristãos ajudarem os necessitados. Meu dízimo para a Igreja ou doação individual por meio de certas instituições de caridade é como eu cuido disso.

Medi-Share é simplesmente compartilhar entre os crentes. Portanto, para ter o direito de compartilhar, você precisa ser um crente e viver um estilo de vida cristão ativo.

1. Sem cobertura para despesas médicas relacionadas a atividades antibíblicas (ou seja, não semelhantes a Cristo)

Se machucou em um acidente em que estava dirigindo bêbado? Nenhuma cobertura. Pegue uma DST de um caso extraconjugal? Nenhuma cobertura. Quando você se inscreve no Medi-Share, você concorda em viver sua vida de acordo com os princípios bíblicos.

2. Você deve ter uma fé cristã e frequentar a igreja regularmente

Para participar do programa, você precisará assinar um formulário professando sua fé e compartilhar as informações da sua Igreja.

3. Restrições para despesas de maternidade

Esperando? Não espere entrar no Medi-Share seis meses depois e obter cobertura total. Você pode ter filhos no plano, mas para obter cobertura total, você terá que participar do plano antes de engravidar. Caso contrário, a cobertura tem limitações.

4. Restrições para condições pré-existentes

O bom senso dita que, para fazer o Medi-Share funcionar, você não pode simplesmente fazer as pessoas entrarem no programa depois de descobrirem uma necessidade médica importante.

Mas os membros do Medi-Share podem receber até $ 100.000 por ano para condições pré-existentes, uma vez que tenham compartilhado fielmente por pelo menos 36 meses consecutivos. E eles podem receber até $ 500.000 por ano depois de compartilharem por 60 meses consecutivos.

Economize na cobertura de saúde com o Medi-Share.

Quanto custa o Medi-Share?

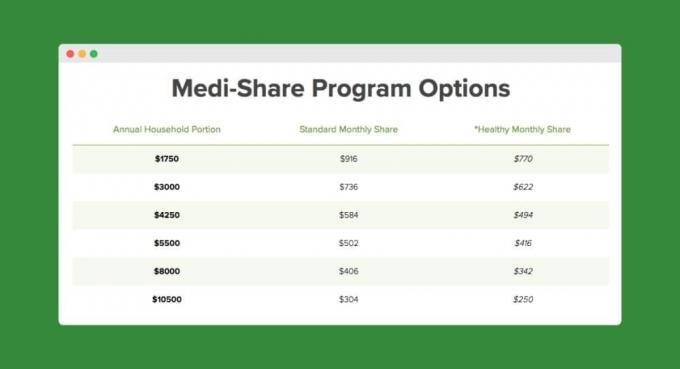

Tenho 40 e poucos anos, mulher e três filhos. Como uma família, pagamos ~ $ 300 por mês e temos uma porção familiar anual de $ 10.500 (ou seja, nossa “franquia” Medishare).

Para uma franquia menor, como $ 3.000, seu pagamento mensal seria de $ 736. Aqui está um gráfico com base na minha idade e número de pessoas no plano:

Costumávamos pagar $ 1.100 por mês com a Humana. Então, apenas nos primeiros sete meses de estar com Medi-Share, já havíamos economizado $ 4.388! Veja como isso se decompõe:

- Com o Obamacare, teríamos pago um mínimo de $ 7.700 ($ 1.100 x 7 meses) em prêmios.

- Com o Medi-Share, pagamos $ 1.960 ($ 280 x 7 meses) em prêmios.

- Os copays são praticamente os mesmos em ambos os planos.

- Com o Medi-Share, pagamos cerca de US $ 70 cada por cinco consultas médicas para as crianças e US $ 475 cada uma pelas duas visitas a poços (seis meses e nove meses) para nosso filho. Isso totalizou cerca de US $ 1.352,83. As visitas ao poço foram um choque, mas ainda não tão chocantes quanto um prêmio Obamacare.

Aqui está uma captura de tela do uso de nossa franquia (porção familiar anual) em nosso primeiro ano com o Medi-Share:

Clique aqui para começar a usar o Medi-Share.

Então, o Medi-Share é para você?

Há muito em jogo quando se trata das necessidades médicas de sua família. Reserve bastante tempo para avaliar todos os prós e contras do programa e não se esqueça de considerar seus planos de longo prazo. Você está tendo mais filhos? Você vai se casar em breve? Você está prestes a se aposentar e se qualificar para o Medicare? Todas essas coisas e muito mais fazem a diferença.

Medi-Share faz sentido para minha família porque:

- Somos cristãos autônomos e não nos importamos de ser obrigados às restrições de cobertura relacionadas ao estilo de vida.

- Nossa renda provavelmente nos excluirá do subsídio no mercado de seguro saúde Obamacare. O Medi-Share nos dá uma economia monetária considerável.

- Não temos doenças pré-existentes e não planejamos ter mais filhos (ou seja, não temos necessidades de cuidados maternos).

Como entrar no Medi-Share

O processo de inscrição demora um pouco, portanto, reserve bastante tempo. Aqui estão as etapas principais:

- Clique no link abaixo que o levará a um aplicativo.

- Aplicar.

- Preencha os formulários médicos e o testemunho de fé.

- Preencher a procuração para a conta de ações (constituída com uma cooperativa de crédito).

- Faça seu primeiro pagamento de ações.

Clique aqui para se inscrever no Medi-Share.

The Bottom Line on Medi-Share

Embora o Medi-Share não seja um seguro, ele poderia ser uma ótima maneira de economizar nos custos de saúde este ano. Se você se qualificar para um seguro saúde subsidiado, seus pagamentos mensais já podem ser acessíveis. Mas se você está pagando por seguro saúde não subsidiado, o Medi-Share pode economizar um tonelada de dinheiro.

Você é um membro Medi-Share? Se sim, por favor, compartilhe suas experiências nos comentários!

Continue lendo:

19 maneiras fáceis de economizar dinheiro em sua apólice de seguro de automóveis

16 dicas para poupar dinheiro nas despesas do seu negócio sem trabalhar muito

Uau! 6 coisas rápidas para fazer quando você pagar o seu carro [lista de verificação]

Nossa lista completa de notícias e recursos do COVID-19 para empreendedores

Philip Taylor, também conhecido como "PT", é contador, blogueiro, podcaster, marido e pai de três filhos. A PT é também fundadora e CEO da conferência e feira da indústria de finanças pessoais, FinCon.

Ele criou o Part-Time Money® em 2007 para compartilhar seus conselhos sobre dinheiro, manter-se responsável (enquanto pagando dívidas acima de $ 75.000) e para conhecer outras pessoas que desejam seguir em direção ao setor financeiro independência.