Psicologia era uma das minhas matérias favoritas na escola. Era como obter um manual de instruções sobre como as pessoas trabalhavam. Uma folha de cola, se você quiser.

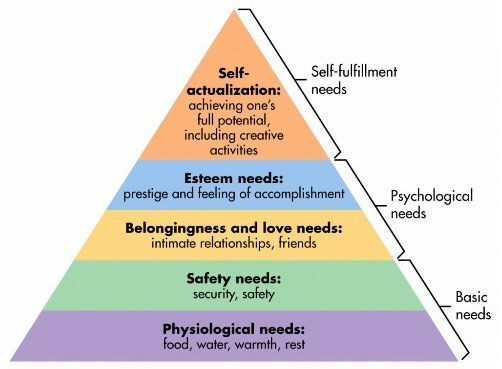

Uma das minhas "teorias" favoritas em psicologia é Hierarquia de necessidades de Abraham Maslow. Aqui está:

É uma teoria da motivação humana. Nosso objetivo é atender às necessidades da base antes de subirmos. A necessidade de prestígio não está presente quando não temos comida ou água. Nossa segurança pessoal é menos preocupante se não tivermos comida e água. Depois de ter o primeiro nível, você começa a se perguntar sobre o segundo. (os níveis não estão tão cortados e secos, mas a ideia ainda é útil)

A hierarquia de necessidades de Maslow é uma estrutura que pode ajudá-lo a entender como você gasta seu dinheiro e sua vida.

Como faço para usar a hierarquia de necessidades

A hierarquia pode ajudar a explicar a motivação por trás do porquê as pessoas se comportam de determinada maneira.

Veja como você pode usar a hierarquia para guiá-lo e ajudá-lo a tomar melhores decisões -

Todos estão se esforçando para cumprir todos os níveis de sua hierarquia de necessidades. Os mais baixos têm prioridades mais altas, mas em nossa essência, buscamos cumprir todos eles.

Antes de comprometer o próximo dólar, pense na necessidade que ele está atendendo. Você está procurando satisfazer necessidades maiores ao custo das menores? Existem alternativas que podem custar menos ou atender melhor a essa necessidade específica? Está satisfazendo a necessidade que você pensa que é?

Vejamos um exemplo muito simples - uma bolsa é apenas uma bolsa. Funcionalmente, ele contém coisas.

Na realidade - faz muito mais.

Você pode comprar um de $ 20 da Target ou de $ 150 da Coach ou de $ 15.000 da Louis Vuitton.

Por que algumas pessoas compram a versão de $ 15.000? Porque isso os faz sentir bem. Dá-lhes prestígio e é fruto do seu trabalho.

Há pessoas que podem comprar bolsas de $ 15.000, mas, em vez disso, compram a de $ 20. Não é porque eles são baratos, mas porque eles não associam prestígio a uma bolsa. Eles não tiram $ 15.000 de valor da bolsa. Isso não os faz se sentirem $ 15.000 bem.

As pessoas que gastam tanto tem um motivo. Talvez eles comprem aquelas bolsas para que pareçam mais atraentes ao procurarem amigos e relacionamentos íntimos. Talvez eles façam isso porque acham que merecem - então é uma recompensa pelo comportamento passado. Seja qual for o caso, não é "estúpido". É simplesmente o que é.

Isso se aplica a tudo - carros, casas, roupas, joias,... essa lista nunca termina.

O Diretriz principal de finanças pessoais é que você deve “Evitar comprometer fundos futuros para obrigações de gastos; comprometa-os com as obrigações de poupança. ” Antes de comprometer seus fundos, considere o propósito e se seria melhor fazer uma troca.

Se uma bolsa não é confiável, que tal um abrigo?

Uma casa é um excelente exemplo de como entender a hierarquia é tão importante e como ela se cruza com a Diretriz Principal de Finanças Pessoais.

Uma casa atinge todas as camadas da hierarquia de necessidades:

- Necessidades psicológicas: O mais óbvio, uma casa fornece calor físico e descanso.

- Necessidades de segurança: Sua casa é seu santuário, um lugar onde você pode trancar as portas - você se sente seguro e protegido.

- Necessidades de pertencimento e amor: Quando você cria raízes, é muito mais fácil construir relacionamentos duradouros.

- Necessidades de estima: Os proprietários são vistos como tendo mais prestígio do que os locatários. Possuir sua casa é uma medalha de honra. Uma casa melhor é melhor do que uma casa menos agradável.

-

Necessidades de autorrealização: Uma casa pode não eliminar essa necessidade, mas permite que você a persiga, talvez dando a você um lugar dentro da casa onde você possa ser criativo -

uma oficina, um estúdio, algo dessa natureza.

As casas, como muitas coisas, têm versões luxuosas. Você pode compre uma pequena casa ou você pode comprar uma maciça McMansion. Ou você pode comprar uma casa de campo na floresta. Eles satisfazem cada um dos níveis em graus variados, mas podem ter custos amplamente divergentes.

Warren Buffett mora na mesma casa desde 1958. É uma bela casa em Omaha, NE, que ele comprou por $ 31.500. Tem cinco quartos e 2,5 banheiros. Ele vale cerca de 73,5 bilhões de dólares. Ele poderia facilmente comprar muitas muitas MUITAS casas luxuosas em qualquer lugar que ele quisesse e nem perceber. Mas ele não o faz e há um bom motivo.

Ele está bem com o equivalente a uma bolsa Coach, ele não precisa da bolsa Louis Vuitton porque ele não precisa (ou se preocupa com) o prestígio associado a ela. Ele já o tem em outra parte de sua vida.

Ao comprar sua casa, você está comprando aquela quantidade de casa porque precisa de tanto espaço ou está tentando satisfazer outra necessidade? Você está se comprometendo a 15/30 anos de pagamentos para conseguir algo que poderia pegar em uma bolsa de $ 1.000? 🙂

Como a dívida vira a hierarquia de cabeça para baixo

As coisas ficam feias quando você introduz crédito e dívida.

Se você quiser comprar uma bolsa de $ 15.000 e não precisa se endividar no cartão de crédito para comprá-la, por favor. Não há nada de errado em comprá-lo à vista para satisfazer sua necessidade de prestígio. Qualquer pessoa que diga o contrário está simplesmente sinalizando que não se importa com bolsas, nada mais.

Se você colocar em um cartão de crédito, é quando é um problema. Um grande problema.

A dívida permite que você peça dinheiro emprestado ao seu futuro eu com um desconto. Por desconto, não quero dizer que você o obtém barato, quero dizer que você recebe menos de 100% de sua renda futura, mas você consegue hoje, ao invés de quando você teria merecido. Quando você coloca algo no seu cartão de crédito, para todos os efeitos práticos, sua taxa de juros é a taxa de desconto.

Com a dívida, as pessoas agora podem “gastar além de suas possibilidades”. Isso é ótimo quando você deseja fazer investimentos em você e em seu sistema. Uma hipoteca dá acesso a uma situação de vida mais previsível. Um empréstimo de carro dá acesso a um carro. Um empréstimo estudantil dá a você acesso ao ensino superior e ao desenvolvimento de habilidades.

Mas a dívida traz mais problemas. A dívida pode ser usada em “necessidades” com a mesma facilidade com que pode ser usada em investimentos.

Muitas vezes as pessoas vivem além de suas necessidades porque procuram satisfazer uma de suas necessidades mais elevadas. O motor de sua vida financeira, sua capacidade de ganhar, não aumentou, mas eles já fizeram empréstimos contra o seu futuro eu. A motivação é óbvia - basta olhar para a hierarquia de Maslow.

A dívida é perigosa quando você a usa para satisfazer uma necessidade maior, porque a dívida é muito cara. Se sua capacidade de ganhar também não aumentar, a introdução de dívidas significa que você está na mesma esteira da vida... só está indo mais rápido agora. Quando você o usa em um investimento em seu potencial de ganho, como educação, você acelera a renda futura, mas também aumenta seu potencial de ganho hoje.

Quando você gasta dinheiro, a pergunta que você deve se fazer é - que necessidade estou satisfazendo?

É o seu dinheiro, gaste-o como quiser

Antes que você pense que isso é um "gaste apenas na função!" post - não é.

Pegue-me por exemplo - eu realmente gosto de férias. Gosto de visitar novos lugares, ter novas experiências e viver uma vida que não é minha, mesmo que por pouco tempo. (a coisa dos novos lugares é por que um timeshare não é para mim)

Funcionalmente, as férias são difíceis de defender financeiramente porque não criam nada tangível. Eles criam memórias (memórias apreciadas!) mas não é como uma bolsa. Eles não fazem nada... mas eu os amo mesmo assim.

É o seu dinheiro e você pode gastá-lo como quiser. Algumas pessoas gastam mais com comida. Algumas pessoas gastam mais com segurança. Algumas pessoas gastam mais em relacionamentos, prestígio, seja o que for!

Você ganhou esse dinheiro e não precisa da permissão de ninguém.

Você precisa da permissão do seu futuro eu.

Você deve ser honesto consigo mesmo quanto à verdadeira motivação. As empresas gastam bilhões por ano em publicidade para atender a essas necessidades, eduque-se para que possa se defender adequadamente. Se você for honesto consigo mesmo, gaste sem culpa. Mereceste.