Temos a tendência de lembrar os números que são importantes para nós.

Todo mundo sabe quanto pesam. Se você fosse tão ousado a ponto de perguntar, a pessoa poderia dizer que não sabe ou não lembra, mas sabe. Lembramos os números que são importantes para nós.

Pergunte a alguém sua pontuação de crédito e, a menos que ele apenas tenha solicitado um empréstimo, é provável que ele honestamente não saiba. Sua pontuação de crédito é importante, mas não é importante todos os dias. Só é importante em situações muito específicas e, mesmo assim, outra pessoa vai te dizer o que é!

Eu defendo que sua pontuação de crédito é um daqueles números críticos que você precisa saber se deseja ter sucesso financeiro. É a sua chave para acessar o dinheiro de outras pessoas. Alavancagem é como você pode pedir tempo emprestado ao seu eu futuro e sua pontuação de crédito é a chave para essa máquina do tempo.

Hoje, quero compartilhar com você alguns números financeiros seus que você precisa saber de cor. Eles são como seu pulso, sua pressão arterial e seu peso. Você não precisa saber o número exato em qualquer momento do dia... mas você deve saber a faixa aproximada.

A propósito, isso é diferente da minha postagem no relações de dinheiro, que são orientações sobre quanto você deve gastar em quê, quanto de economia você precisa e coisas dessa natureza. Essa lista prescreve relações como X% sobre aluguel / hipoteca. Este post é sobre números mais amplos que você deve saber sobre suas finanças para que possa tomar decisões informadas.

Índice

- Sua taxa de economia

- Seu patrimônio líquido

- Sua taxa marginal de imposto

- Suportes fiscais para 2021

- Pagamento mensal para levar para casa e despesas fixas

- Sua pontuação de crédito

Sua taxa de economia

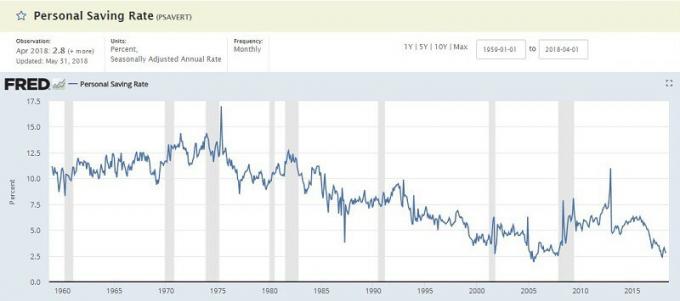

Sua taxa de economia é quanto do seu salário líquido você está economizando. Isso pode ser salvo em uma conta poupança normal ou para a sua aposentadoria, mas é uma medida do que você não está gastando a cada mês.

O Banco Federal de Pesquisa de St. Louis mantém um Valor da taxa de poupança pessoal e é rotineiramente na casa de um dígito baixo (janeiro de 2018 era de 3,2%). É a porcentagem da renda pessoal disponível (DPI), que é semelhante. Leva sua renda e subtrai “despesas pessoais” e “impostos pessoais” para chegar à sua poupança, que é então calculada como uma porcentagem.

Por que esse número é importante? A chave para a prosperidade é gastar menos do que ganha e depois investir essa quantia para que possa trabalhar para você. É importante saber o quanto você está economizando e trabalhar para aumentá-lo quando puder.

Se você quiser comparar seu valor com o PSAVERT oficial, você pega suas economias e divide por sua receita total. Muitos dos melhores blogueiros de aposentadoria precoce visam taxas de poupança na casa dos 50% +. Mais é melhor.

Seu patrimônio líquido

Seu patrimônio líquido é simplesmente uma medida de seus ativos menos seus passivos. Pegue tudo o que você possui, subtraia de todas as dívidas que você tem e você terá um bom valor conhecido como seu patrimônio líquido.

O patrimônio líquido médio dos americanos é surpreendentemente baixo:

| Idade do chefe de família | Valor líquido mediano |

|---|---|

| Abaixo de 35 anos: | $9,773 |

| 35 a 44 anos: | $73,560 |

| 45 a 54 anos: | $125,400 |

| 55 a 64 anos: | $194,800 |

| 65 a 69 anos: | $236,900 |

| 70 a 74 anos: | $302,300 |

| Mais de 65 anos: | $251,000 |

| 75+ anos de idade: | $237,900 |

Por que esse número é importante? É como seu peso. Seu peso é importante, mas não é o mais importante. Se você começar a perder peso de repente, sem uma causa clara, isso é uma preocupação, mesmo se você estiver mais feliz com peso menor. O mesmo se aplica ao seu patrimônio líquido.

É uma medida valiosa de progresso. Se você está tentando ganhar músculos, provavelmente verá seu peso aumentar e a quantidade de peso que você levanta também. Se você está tentando emagrecer, provavelmente verá seu peso diminuir. Existem um milhão de causas subjacentes, mas o peso, como o patrimônio líquido, é um barômetro útil.

Mas não caia na armadilha de se fixar muito neste número. Pode facilmente se tornar um vaidade métrica.

Sua taxa marginal de imposto

Nossos impostos podem ser confusos, mas uma coisa importante a lembrar é que temos um sistema progressivo de taxas marginais de imposto. Você não é tributado com a mesma porcentagem sobre cada dólar de renda.

Você começa com o suportes fiscais marginais para 2018:

Suportes fiscais para 2021

| Faixa de imposto | solteiro | Arquivamento de casado em conjunto | Chefe de família |

|---|---|---|---|

| 10% | $0 – $9,950 | $0 – $19,900 | $0 – $14,200 |

| 12% | $9,951- $40,525 | $19,901 – $81,050 | $14,201 – $54,200 |

| 22% | $40,526 – $86,375 | $81,051 – $172,750 | $54,201 – $86,350 |

| 24% | $86,376 – $164,925 | $172,751 – $329,850 | $86,351 – $164,900 |

| 32% | $164,926- $209,425 | $329,851 – $418,850 | $164,901 – $209,400 |

| 35% | $209,426- $523,600 | $418,851 – $628,300 | $209,401 – $523,600 |

| 37% | $523,601+ | $628,301+ | $523,601+ |

Você pode simplesmente dar uma olhada na renda tributável do ano passado (Linha 43 no Formulário 1040), ajustar para quaisquer mudanças importantes e consultar o gráfico para ver sua faixa de imposto. Isso geralmente é bom o suficiente. Se você quiser ser mais preciso, continue lendo.

Mas isso é lucro tributável - você não é tributado sobre cada dólar que ganha.

Você reduz sua renda tributável em (esta não é uma lista exaustiva, apenas as comuns):

- Suas isenções para você e seus dependentes - $ 4.150 por dependente e você, mas há eliminação progressiva

- A dedução padrão - $ 12.000 para solteiro, $ 24.000 para MFJ (ou suas deduções discriminadas, se você somá-las)

- 401 (k) e contribuições IRA tradicionais - até $ 18.500 por ano para o 401 (k)

Pegue sua renda, subtraia tudo isso e você terá sua renda tributável.

Estrondo!

Por que esse número é importante? Quando você conhece sua taxa marginal de imposto, pode tomar decisões mais inteligentes relacionadas a impostos.

Se você sabe que está na faixa de 25% de impostos, economiza $ 25 em impostos a cada $ 100 que contribuir para o 401 (k). Esses $ 100 ficarão livres de impostos até que você comece a receber os desembolsos, que serão tributados de acordo com a sua taxa de imposto na aposentadoria. Esse é um conhecimento poderoso.

Pagamento mensal para levar para casa e despesas fixas

Eu coloquei esses dois juntos, embora sejam números separados porque estão relacionados.

Seu salário líquido mensal é o que você recebe depositado em sua conta a cada mês. É o seu salário menos todas as deduções, impostos e outras retenções (que você pode afetar por atualizando seu Formulário W-4). Se você é pago com mais frequência, basta adicionar tudo para obter sua página inicial mensal.

Suas despesas fixas são os custos mensais que não mudam. Sua hipoteca ou aluguel, pagamento do carro, pagamento do empréstimo estudantil, contas de cabo e / ou telefone celular e outras contas dessa natureza. Para as contas anuais ou semestrais, como seguro de automóveis, você pode dividir o pagamento maior por 12 para obter o valor mensal fixo.

Esses são todos os números que você pode ter calculado antes, quando fez sua taxa de poupança.

Por que esse número é importante? A sua taxa de poupança é baseada no seu salário líquido e no seu gasto mensal total. Despesas fixas são apenas aquelas das quais você não pode escapar sem uma penalidade significativa. Ele informa quanto espaço de manobra existe em seus orçamentos.

Se você tem um salário líquido mensal de $ 3.000 por mês e despesas fixas de $ 2.500 - isso não é uma renda discricionária para coisas como comida, entretenimento, roupas, etc. Você precisará procurar reduzir algumas dessas despesas fixas (ou ganhar dinheiro extra) ou você pode ter problemas se algo inesperado acontecer.

Sua pontuação de crédito

Sua pontuação de crédito é aquele número incômodo de três dígitos que informa aos credores em potencial quão arriscado você corre para o calote.

A pontuação é calculada com base em seus relatórios de crédito na Experian, Transunion e Equifax. Nós recomendamos revisando seu relatório de crédito a cada ano porque há erros frequentes e pode demorar muito para corrigi-los. Você não quer solicitar um empréstimo e descobrir que seu relatório teve problemas.

Você pode verificar sua pontuação facilmente e gratuitamente. Nós compilamos 13 lugares onde você pode obter sua pontuação de crédito gratuitamente. Nenhum deles exigirá um cartão de crédito, você não se inscreve em um serviço que tem que cancelar e nada de peripécias.

Você não precisa saber sua pontuação de crédito exata, mas precisa saber aproximadamente o que é.

Para uma pontuação FICO, existem cinco intervalos:

- Excepcional: 800+

- Muito bom: 740 - 799

- Bom: 670 - 739

- Razoável: 580 - 669

- Ruim: abaixo de 579

Por que esse número é importante? Sua pontuação de crédito é usada em muitos lugares. Todos nós sabemos que é importante para decisões de empréstimo, como obter um novo cartão de crédito, hipoteca ou empréstimo de carro; mas também é importante sempre que você tiver um acordo financeiro que envolva pagamentos ao longo do tempo. Se você comprar um novo telefone e concordar com um contrato, quando você começa um trabalho, quando você aluga um apartamento e muito mais.

Você deseja que sua pontuação seja a mais alta possível, mas se estiver nas camadas mais altas, não se estresse muito com isso.

Esses são os cinco números essenciais que você precisa saber se quiser ter sucesso!

Quais são as suas?