Eu me formei na faculdade com ~ $ 35.000 em empréstimos estudantis.

Tive sorte porque eram empréstimos subsidiados de Stafford. Meu encarregado de manutenção era o estranhamente denominado ACS Education Services... ACS significa Affiliated Computer Services. Tive descontos nas taxas de juros para débito direto e extratos eletrônicos, ambos comuns até hoje, e não tive muitos problemas com eles.

Eles não estavam sendo atendidos por Fedloan - que desenvolveu uma grande reputação.

Infelizmente, se você quiser aproveitar as vantagens do Programa de Perdão de Empréstimos de Serviço Público (PSLF), o FedLoan é o único jogo na cidade. O PSLF, em espécie, é quando você entra em um emprego no serviço público de tempo integral para um empregador qualificado e faz 120 pagamentos mensais qualificados (10 anos). Após esse período, seus empréstimos federais diretos serão perdoados (empréstimos feitos no âmbito do Programa de Empréstimo Direto). Foi criado sob a Lei de Redução de Custos e Acesso da Faculdade de 2007.

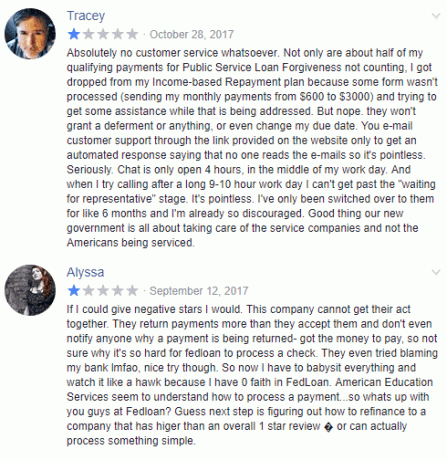

Quando eu enviava e-mails aos leitores sobre suas experiências com empréstimos estudantis, um nome e a palavra “pesadelo” continuavam aparecendo. Fedloan.

Meu amigo Travis é um Planejador de empréstimos estudantis e ele criou mais de mil planos de empréstimos estudantis personalizados que o livrarão das dívidas mais rápido do que você pode imaginar. Ele conhece todos os diferentes programas, como eles funcionam juntos e o que você precisa fazer para aproveitá-los.

Seu cliente médio salva um projeto $59,000 ao longo da vida de seus empréstimos. Se você quiser saber mais e ver se um plano pode ajudá-lo, verifique o serviço dele.

Quem está atendendo a FedLoan?

Um pequeno histórico... Fedloan é um agente de crédito estudantil. Um gestor de empréstimos estudantis é uma empresa que coleta os pagamentos do empréstimo e, se necessário, ajuda os mutuários a se inscreverem nos planos de reembolso estabelecidos pelo Departamento de Educação. Isso inclui planos de reembolso com base em renda (planos IBR), planos de reembolso de contingência de renda, o Programa PSLF, entre outros.

A Agência de Assistência ao Ensino Superior da Pensilvânia (PHEAA) é a empresa controladora da FedLoan Servicing. Outro nome que você também pode ver é Amerian Education Services, que também é propriedade da PHEAA e administra empréstimos privados, bem como os do Programa Federal de Empréstimos para Educação Familiar. Essas duas empresas atendem à maioria dos empréstimos federais para estudantes nos Estados Unidos.

FedLoan nem sempre foi o único jogo na cidade para empréstimos federais a estudantes. O Departamento de Educação decidiu no início de 2017 que eles iriam passar de nove servidores diferentes para apenas um. Sim, você gussed it - FedLoan. O DOE estimou que economizaria US $ 130 milhões em cinco anos, embora esteja inclinado quanto os mutuários verão na poupança, dado o aumento no volume de empréstimos estudantis, pagamentos e encargos administrativos.

Problemas comuns de manutenção da FedLoan

Quando perguntei aos leitores, todos eles tinham histórias semelhantes - “Se você está apenas fazendo os pagamentos regulares e nunca perde nenhum, nunca quer pagar mais, e não quero falar com ninguém... FedLoan é ótimo! ” Se você quiser fazer mais do que isso, como fazer um pagamento extra para o principal, ótimo sorte."

Em outras palavras, se você realmente tiver que lidar com quaisquer problemas de manutenção de empréstimos estudantis... você estará lidando com manutenção questões.

Então, aqui estão alguns dos problemas comuns de manutenção da FedLoan e como evitá-los:

Mudança forçada para perdão de empréstimo de serviço público

Se você se inscrever no programa de perdão do empréstimo de serviço público, será forçado a usar o serviço FedLoan de qualquer prestador de serviço que estava usando anteriormente. Um de nossos leitores ficou um pouco surpreso com isso, porque eles não perceberam que apenas a FedLoan lidava com o PSLF (este é um desenvolvimento mais recente, como você espera, as notícias do Fedloan não estão na lista de alta prioridade de ninguém Itens!).

O problema com isso é que, sem nenhum outro agente de crédito estudantil para PSLF, você está preso ao FedLoan. Se você quiser entrar no PSLF, o FedLoan é o único jogo da cidade.

Se você não estiver fazendo PSLF, compare as taxas e verifique o últimas ofertas de reembolso de empréstimos estudantis de melhores bancos de refinanciamento.

O débito direto leva dois ciclos de faturamento

Se você configurar um débito direto, espere que demore dois ciclos de faturamento antes de entrar em vigor. Para esses dois ciclos de faturamento, você precisa fazer os pagamentos manualmente e controlar os pagamentos ao Fedloan para evitar qualquer tipo de problema de crédito.

Esta é uma reclamação comum e faz algum sentido, o débito direto não é instantâneo, mas o FedLoan não parece facilitar a confirmação desses problemas. Além disso, sempre que o valor muda (como para IDR), você precisa refazer todo o processo novamente.

Um leitor me disse - “Quando sua renda tributável muda (como a minha mudou depois que tivemos um filho), eu tive que começar de novo com o débito direto. Mesmo que eu tivesse feito isso um ano antes. Além disso, minha esposa também está nos mesmos programas, também de débito direto, e duas vezes por ano estou potencialmente enviando novos formulários apenas para pagá-los e obter a redução de 0,25% na taxa de juros. ”

A recertificação da receita leva muito tempo

Outro leitor está no Plano de Reembolso com Base em Renda e a cada ano ele precisa recertificar sua renda. “O que eu gosto na FedLoan é que eles têm um sistema de upload de papelada dedicado, onde posso fazer upload de minha papelada online, sem a necessidade de enviar por fax ou enviar fisicamente quaisquer documentos. Eles processam as informações que eu envio a eles geralmente em alguns dias e enviam um e-mail sobre o status da minha papelada carregada. Os e-mails para todas as minhas perguntas geralmente foram respondidos ou pelo menos respondidos em alguns dias. A papelada para o PSLF leva um pouco mais de tempo, talvez alguns meses, mas uma vez que é processada, eles enviam uma carta impressa e um e-mail declarando todas as informações sobre meu status atual no programa PSLF. ”

Embora o processo tenha melhorado, Fedloan tem um tempo de resposta péssimo. Um leitor me disse que eles enviaram os formulários em abril e só tiveram uma resposta no final de agosto. Tem sido assim há anos.

Ficou tão ruim, a Procuradora Geral de Massachusetts Maura Healey processou a FedLoan Servicing (tecnicamente, eles processaram a Agência de Assistência ao Ensino Superior da Pensilvânia)!

Eles alegam:

- “As falhas de serviço da PHEAA [empresa-mãe do Fedloan] prejudicaram os estudantes de Massachusetts, privando-os de meses que deveria ter contado para o perdão do empréstimo, fazendo com que perdessem subsídios financeiros e os sobrecarregando ainda mais com dívida"

Portanto, mantenha isso em mente!

Esclareça os pagamentos extras

Se você fizer pagamentos extras, mas não especificar a quais empréstimos seus pagamentos se destinam, eles o distribuirão por todos os seus empréstimos. Se você efetuar o pagamento de um empréstimo e não especificar, ele será aplicado ao próximo pagamento. Se você pagou mais do que o seu pagamento normal, o próximo pagamento regular não será debitado.

Se você estiver em um Plano baseado em renda, não poderá fazer pagamentos antes do seu aniversário de IDR ou data de recertificação. Qualquer pagamento excedente nessa data é aplicado ao próprio empréstimo, não a uma fatura futura. Essas são as principais distinções a serem lembradas, porque você pode desejar que o pagamento seja aplicado ao seu empréstimo estudantil de maneira diferente.

Não use e-mail - a melhor maneira de obter uma resposta é pegar o telefone:

- Número gratuito nos EUA: 1-800-699-2908

- Número internacional: 717-720-1985

Eles estão abertos de segunda a sexta-feira, das 8h às 21h, horário do leste.

Se quiser enviar um e-mail, você precisará fazer login para usar seu sistema de e-mail seguro. Eu recomendo ligar e falar com alguém no telefone, no entanto.

Não confie em seus conselhos

Acho que é seguro dizer que os representantes de atendimento ao cliente com quem você fala em qualquer empresa, Fedloan ou outra, raramente serão as pessoas que você deseja levar Conselho financeiro a partir de. Não é seu trabalho saber as complexidades dos empréstimos estudantis, opções de empréstimos estudantis e todos os caprichos de dívidas e perdão. Eu esperava que eles fossem especialistas em seus próprios sistemas, sendo capazes de aplicar pagamentos corretamente e navegando nos menus de seus próprios sistemas de computador.

Algumas das histórias que ouvi envolviam pessoas sendo colocadas em planos que não deveriam. É difícil dar orientação financeira e ainda mais difícil quando você não tem uma visão completa. Não confie nos representantes de atendimento ao cliente da FedLoan se eles lhe derem conselhos ou orientarem você em uma determinada direção - eles não são necessariamente qualificados para dar esse conselho. Eles não estão sendo propositalmente enganosos e não estão tentando enganá-lo, eles não podem saber o quadro completo.

Sua vez

Você teve uma experiência com Fedloan que gostaria de compartilhar? Eles são assim lista de pesadelos e problemas de empréstimos estudantis? Eu adoraria ouvir isso e outros também!