Você já pensou em fazer um refinanciamento do saque da sua casa para investimento?

Muitas pessoas o fizeram.

Recebi exatamente esta pergunta de um leitor.

Pergunta do leitor

Oi jeff,

Obrigado por seus vídeos e sites educacionais!

Eu sei que você está muito ocupado e esta pode ser uma resposta simples, então agradeço se você puder responder!

Você consideraria aprovar alguém para fazer um refi de saque sobre o patrimônio de sua casa para investir?

Fui aprovado para um Refi de saque VA 100% LTV a 4% e me daria 100k para jogar.

Com o ROI médio em fundos de índice peer to peer, Betterment, Fundrise e S&P 500 sendo de 6 a 8%, parece que esse tipo de alavancagem funcionaria. No entanto, esta é minha residência principal e há um risco óbvio. Eu também poderia usar os 100k para ajudar a comprar outro imóvel aqui em Las Vegas, usando parte dos 100k para pagar e alugar o imóvel.

BTW, eu estaria livre de dívidas além da hipoteca, tenho 50k disponíveis de um empréstimo de 401k se necessário para uma emergência, mas sem economia. Disseram-me que isso é loucura, mas alguns artigos sobre alavancagem parecem o contrário, já que hipotecas a taxas baixas são boas no combate à inflação, então acho que não tenho certeza de quão louca isso realmente é.

Eu apreciaria muito uma resposta e talvez um artigo ou vídeo cobrindo este tópico, pois tenho certeza de que há outras pessoas por aí que podem ter as mesmas perguntas.

Meus pensamentos

Mas ao invés de responder a pergunta diretamente, Vou apresentar os prós e os contras da estratégia.

No final, vou dar minha opinião.

Os prós de um refinanciamento de saque em sua casa para fins de investimento

O leitor relata que lhe disseram que a ideia é maluca.

Mas não é sem alguns vantagens definitivas.

Travando em uma taxa de juros muito baixa

A taxa de juros de 4% é certamente atraente.

Será muito difícil para o leitor pedir dinheiro emprestado a uma taxa tão baixa de praticamente qualquer outra fonte. E com o aumento das taxas, ele pode estar travando as melhores taxas para um muito muito tempo.

Contanto que ele tenha ambos renda e estabilidade no emprego necessário para realizar o pagamento, o próprio empréstimo terá um risco bastante baixo.

Até agora tudo bem!

O fator de alavancagem

Vamos usar um fundo de índice S&P 500 como exemplo aqui.

A taxa média anual de retorno do índice tem sido cerca de 10%.

Agora, esse não é o retorno ano após ano. Mas é a média baseada em quase 100 anos.

Se o leitor puder pegar emprestado $ 100.000 a 4% e investir com uma taxa média de retorno de 10%, ele terá um retorno anual líquido de 6%.

(Na verdade, o spread é melhor do que isso, porque à medida que o empréstimo se amortiza, os juros que estão sendo pagos vão desaparecendo.)

Se o leitor investir $ 100.000 em um fundo de índice S&P 500 com média de 10% ao ano durante os próximos 30 anos, ele terá $1,744,937.Isso dá ao leitor um retorno melhor do que 17 para 1 sobre o investimento emprestado.

Se tudo correr como planejado, ele será um milionário usando a estratégia de capital de retirada de dinheiro.

É difícil argumentar contra.

Aumento do investimento, redução da dívida

Isso adiciona toda uma dimensão à estratégia. O leitor não só pode investir até o status de milionário fazendo um refinanciamento de saque para investimentos efeitos, mas ao final de 30 anos, sua hipoteca está totalmente paga e ele está mais uma vez em uma casa sem dívidas.

Não apenas seu investimento cresce para mais de US $ 1 milhão, mas ao longo do prazo de 30 anos da hipoteca, o empréstimo se amortiza até chegar a zero.

O que poderia dar errado?

É sobre isso que falaremos a seguir.

Os contras de um refinanciamento de saque em sua casa

É aqui que a perspectiva de fazer um refinanciar saque em sua casa para fins de investimento fica interessante.

Ou mais direto ao ponto, onde fica totalmente arriscado.

Existem vários fatores de risco que a estratégia cria.

Custos de fechamento e a taxa de financiamento VA

Uma das principais desvantagens de fazer uma nova primeira hipoteca são os custos finais envolvidos.

Sempre que você faz um refinanciamento, normalmente paga de 2% a 4% do valor do empréstimo nos custos de fechamento.

Isso incluirá:

- taxas de originação

- taxa de inscrição

- taxa de advogado

- avaliação

- busca de título

- seguro de título

- impostos de hipoteca

e cerca de uma dúzia de outras despesas.

Se o leitor fizesse um refinanciamento de $ 100.000, ele receberia apenas entre $ 96.000 e $ 98.000 em dinheiro.

Depois, há a taxa de financiamento VA.

Este é um prêmio de seguro hipotecário cobrado na maioria Empréstimos VA no momento do fechamento. Geralmente é adicionado ao novo valor do empréstimo.

A taxa de financiamento VA é entre 2,15% a 3,30% do novo valor da hipoteca.

Se o leitor fizesse uma hipoteca de $ 100.000 e a taxa de financiamento do VA fixada em 2,5%, ele deveria $ 102.500.

Agora... vamos combinar os efeitos de ambos os custos de fechamento na taxa de financiamento do VA. Vamos supor que os custos de fechamento sejam de 3%.

O mutuário receberá um valor líquido de $ 97.000 em dinheiro. Mas ele deverá $ 102.500. Ou seja, ele pagará $ 102.500 pelo privilégio de tomar emprestado $ 97.000. Isso é $ 5.500, o que é quase 5,7% dos rendimentos em dinheiro!

Mesmo se o leitor obtiver uma taxa de juros muito baixa na nova hipoteca, ele ainda está pagando um preço alto pelo empréstimo.

Do ponto de vista de investimento, ele está começando com uma perda de quase 6% sobre seu dinheiro!

Não posso recomendar assumir uma perda garantida - antecipadamente - com o objetivo de buscar retornos incertos.

Isso significa que você está em uma posição perdedora desde o início.

Os juros sobre a hipoteca não podem mais ser dedutíveis de impostos

O Lei de redução de impostos e empregos foi aprovado em dezembro de 2017 e se aplica a todas as atividades de 1º de janeiro de 2018 em diante.

Existem algumas mudanças na legislação tributária que foram não favorável ao crédito imobiliário.

De acordo com a lei tributária anterior, o proprietário poderia deduzir os juros pagos em uma hipoteca de até US $ 1 milhão, se esse dinheiro fosse usado para construir, adquirir ou reformar a casa. Eles também podem deduzir juros sobre até US $ 100.000 em dinheiro de saque usados para fins não relacionados à casa.

Isso poderia incluir pagando dívidas de cartão de crédito com juros altos, pagando por um educação universitária infantil, investindo, ou mesmo comprando um carro novo.

Mas parece que isso mudou com a nova lei tributária.

Pegar emprestado $ 100.000 para fins não relacionados à sua casa e deduzir os juros parece ter sido especificamente eliminado pela nova lei.

Agora é amplamente assumido que o capital de saque em uma nova primeira hipoteca também não é mais dedutível.

Agora a lei ainda é nova e sujeita a interpretação e até revisão. Mas é onde está agora.

Pode haver um obstáculo ainda maior que torne a dedução de juros de saque sem sentido, de qualquer maneira.

Sob a nova lei tributária, a dedução padrão aumenta para $ 12.000 (de $ 6.350 nos termos da lei anterior) para contribuintes solteiros e até US $ 24.000 (acima dos US $ 12.700 sob a lei anterior) para pedidos de casais casados em conjunto. (Não fique muito animado - isenções pessoais são eliminadas e combinadas com a dedução padrão para criar um limite mais alto.)

No final das contas, com os níveis de dedução padrão mais altos, é muito menos provável que os juros da hipoteca sejam dedutíveis de qualquer maneira. Especialmente no valor do empréstimo tão baixo quanto $ 100.000 e não mais do que $ 4.000 em juros pagos.

Usando os fundos para investir em consultores Robo, o S&P 500 ou Investimentos Peer-to-Peer (P2P)

O leitor está correto ao dizer que esses investimentos têm proporcionado retornos estáveis, bem acima dos 4% que ele estará pagando em um refinanciamento de saque.

Em teoria, pelo menos, se ele pode pedir emprestado a 4% e investir, digamos, 10%, é um acéfalo. Ele receberá um retorno anual de 6% por não fazer praticamente nada. Parece absolutamente perfeito.

Mas como diz o ditado, se parece bom demais para ser verdade, provavelmente é.

Costumo recomendar todos esses investimentos, mas não quando a dívida é usada para adquiri-los.

Isso muda todo o jogo.

Sempre que você estiver pensando em investir, deve sempre considerar os riscos envolvidos.

Os últimos nove anos distorceram um pouco a visão tradicional do risco.

Por exemplo, o mercado de ações subiu nove anos consecutivos, sem sequer uma correção superior a 10%. É fácil ver por que as pessoas podem pensar que as devoluções são automáticas.

Mas eles não são.

Sim, pode ter sido, nos últimos nove anos. Mas se você olhar mais para trás, certamente não foi esse o caso.

O mercado está subindo e descendo e, embora seja verdade que você sairá na frente, desde que se mantenha no longo prazo, a situação da dívida muda o quadro.

Combinando uma certa responsabilidade com retornos de investimento incertos

Uma vez que ele estará investindo no mercado com fundos 100% emprestados, quaisquer perdas serão ampliadas.

Algo na ordem de uma queda de 50% nos preços das ações, como o que aconteceu durante o estouro do Dot.com e o colapso financeiro, poderia fazer o leitor perder $ 50.000 em uma queda semelhante.

Mas ele ainda deve $ 100.000 por sua casa.

É aqui que a emoção humana entra em cena. Como ele está jogando com dinheiro emprestado, há uma boa chance de que entre em pânico e venda seus investimentos depois de assumir esse tipo de perda.

Se o fizer, sua perda se torna permanente - e o mesmo acontece com sua dívida.

O mesmo acontecerá se ele investir em um robo-conselheiro, ou em Empréstimos P2P.

Os retornos do Robo-Advisor são tão vinculados ao mercado de ações quanto um fundo de índice S&P 500. E os investimentos em empréstimos P2P não são isentos de risco.

Na verdade, uma vez que a maioria dos investimentos e empréstimos P2P ocorreram apenas desde o colapso financeiro, não é certo como eles se sairão caso uma crise semelhante ocorra.

Nada disso é um problema tanto com o investimento direto baseado no capital economizado.

Mas se o seu capital de investimento é proveniente de dívidas - especialmente 100% - ele não pode ser ignorado.

Não faz sentido combinar um certo passivo com ganhos de investimento incertos.

Usando os fundos para comprar propriedades de investimento em Las Vegas

De várias maneiras, esta parece ser a jogada de investimento mais arriscada oferecida pelo leitor.

Superficialmente, parece quase lógico - o leitor estará fazendo um empréstimo contra um imóvel, para comprar mais imóveis. Naquela parece para fazer muito sentido.

Mas se cavarmos um pouco mais fundo, o mercado de Las Vegas em particular foi um dos piores atingidos na última recessão.

De ponta a ponta, os valores das propriedades caíram na ordem de 50%, entre 2008 e 2012. Las Vegas costumava ser chamada de “Capital de execução hipotecária da América”.

Não estou sugerindo que o mercado de Las Vegas está condenado a ver esse resultado novamente.

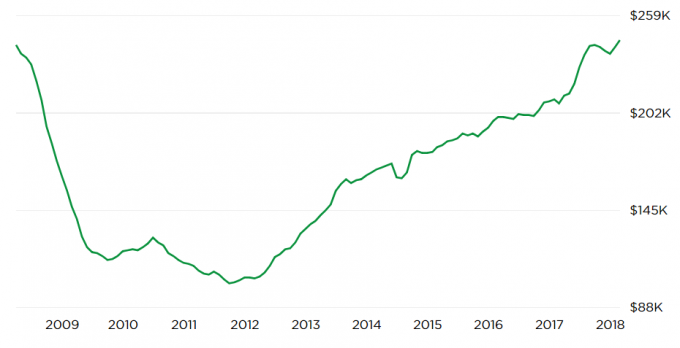

Mas o gráfico abaixo de Zillow.com mostra um desenvolvimento potencialmente assustador:

A formação U de cabeça para baixo do gráfico mostra que os valores atuais das propriedades mais uma vez atingiram os níveis máximos.

Isso traz a questão - que não podemos responder - o que é diferente desta vez? Se os preços despencaram após o último pico, não há garantia de que isso não aconteça novamente.

Mais uma vez, não estou prevendo esse resultado.

Mas se você está planejando investir no mercado de Las Vegas com 100% de endividamento, isso também não pode ser ignorado. No último crash do mercado, os valores das propriedades não apenas diminuíram - muitas propriedades tornaram-se totalmente invendáveis a qualquer preço.

O cenário de pesadelo aqui seria uma repetição da recessão de 2009-2012, com o leitor perdendo 100% de seu investimento. Ao mesmo tempo, ele ainda terá o empréstimo de 100% em sua casa. O que, nesse ponto, pode ser mais do que o valor da casa, criando uma armadilha de risco duplo.

Mais uma vez, a ideia parece boa em teoria e certamente faz sentido em comparação com a recente alta dos preços.

Mas o "cenário do juízo final" deve ser considerado, especialmente quando você está investindo com tanta alavancagem.

Colocando sua casa em risco

Embora eu geralmente recomende não usar dívidas para fins de investimento, tenho um problema ainda maior quando a fonte da dívida é a propriedade da família.

Pedir dinheiro emprestado para fins de investimento é sempre arriscado.

Mas quando sua casa é a garantia do empréstimo, o risco é o dobro. Você não só corre o risco de os investimentos que está fazendo fracassarem, mas também de colocar sua casa em risco em um risco perdedor.

Digamos que ele invista o total de $ 100.000. Mas, devido à alavancagem, o valor líquido desse investimento caiu para US $ 25.000 em cinco anos. Isso é ruim o suficiente. Mas ele ainda deve $ 100.000 por sua casa.

E uma vez que é um empréstimo de 100%, sua casa está 100% em risco. A estratégia de investimento não deu certo, mas ele ainda está preso ao passivo.

Será um golpe duplo se o dinheiro for usado para a compra de um propriedade de investimento em seu mercado doméstico.

Por exemplo, se o mercado de Las Vegas sofrer um golpe semelhante ao que ocorreu durante o colapso financeiro, ele não só perderá o patrimônio na propriedade de investimento, mas também em sua casa.

Ele pode acabar em uma situação em que tem patrimônio líquido negativo na propriedade para investimento e em sua casa. Isso não é apenas um mau investimento - é um pesadelo comprovado!

Isso poderia até levá-lo a um tribunal de falências ou à execução hipotecária de duas propriedades - a residência principal e a propriedade de investimento. O crédito do leitor seria praticamente um brinde pelos próximos 10 anos.

No momento, ele tem risco zero em sua casa.

Mas se ele fizer 100% de saque, ele vai converter esse risco zero em 100% de risco. Visto que a casa é necessária como lugar para morar, não é um risco que valha a pena correr.

Considerações finais

Você pode dizer que eu não tenho um sentimento caloroso e confuso sobre a estratégia? Eu acho que você descobre isso pela maior ênfase em Contras do que em Prós, onde chego a essa questão.

Eu acho que é uma excelente ideia em teoria, mas há muitas coisas que podem dar errado com isso.

Existem três outros fatores que me levam a acreditar que isso provavelmente não é uma boa ideia:

1. A falta de outras economias

Assumir esse tipo de esquema de investimento de alto risco sem uma fonte de caixa disponível exagera todos os riscos.

Claro, ele pode conseguir um empréstimo contra seu 401 (k), mas isso cria ainda outro passivo.

Aquilo que precisará ser reembolsado e se tornará uma garantia contra seu único ativo não onerado restante (os 401k).

Se ele tiver que pedir dinheiro emprestado para manter a liquidez durante uma crise, é apenas uma questão de tempo antes que a estratégia entre em colapso.

2. A tolerância do leitor ao risco

Não temos ideia do que o leitor tolerância de risco é.

Isso é importante, especialmente quando você está construindo uma estratégia de investimento complexa.

Embora possa parecer que o próprio fato de ele estar pensando nisso é uma indicação de que ele tem uma tolerância a alto risco, não podemos ter certeza. Ele está baseando suas projeções em resultados otimistas - que os investimentos que ele faz com o dinheiro emprestado produzirão retornos positivos.

O que não sabemos, e o que peço ao leitor para considerar, é como ele lidaria com uma grande reversão.

Por exemplo, se ele continuar com o empréstimo, investir o dinheiro e perder 20% ou 30% nos primeiros anos, ele conseguirá dormir à noite? Ou ele irá, em vez disso, contemplar uma estratégia de saída antecipada, que o deixará em um estado financeiro permanentemente enfraquecido?

Esses são riscos reais que os investidores enfrentam no mundo real. Às vezes, você perderá dinheiro. E como você reage a esse resultado pode determinar o sucesso ou o fracasso da estratégia.

Este é definitivamente um alto risco / alta recompensa plano. A menos que ele tenha tolerância ao risco para lidar com isso, é melhor nem começar.

Por outro lado, só porque você tem tolerância ao risco, não garante o sucesso.

3. Comprando no pico do mercado

Eu não sei quem disse isso, mas quando perguntado para onde o mercado iria, sua resposta foi “O mercado vai subir. E o mercado vai cair ”.

Isso é um fato que todo investidor deve aceitar.

Não se trata de estratégias de timing de mercado, mas sim de reconhecer a realidade.

Aqui está o problema: tanto o mercado financeiro quanto o imobiliário têm crescido continuamente nos últimos nove anos (mas talvez um pouco menos para o mercado imobiliário).

Mais cedo ou mais tarde, todos os mercados se revertem. Esses mercados também.

Estou preocupado que o leitor possa estar pedindo dinheiro emprestado para alavancar o investimento no que poderia vir a ser o pior momento.

Ironicamente, uma estratégia de emprestar para investir é muito menos arriscada após as quedas do mercado.

Mas nesse ponto, todos estão com muito medo e ninguém quer fazer isso. É apenas nos picos do mercado, quando as pessoas acreditam não há risco nos mercados de investimento, de que eles pensem seriamente em coisas como empréstimos 100% residenciais para investimentos.

No final, a estratégia do leitor pode ser uma ideia muito boa, mas com um timing muito ruim.

Pior cenário: o leitor perde sua casa na execução hipotecária

Este é o que fecha o negócio contra mim. Fazer um refinanciamento do dinheiro da sua casa para investimento é definitivamente uma estratégia de alto risco.

Cara você é um milionário, coroa você é um sem-teto.

Isso não é apenas risco, é um risco sério. Não sabemos se o leitor também tem família.

Eu não poderia recomendar a ninguém com uma família que se colocasse nessa posição, mesmo que a recompensa fosse tão alta.

Com base nos fatos fornecidos pelo leitor, estamos considerando uma alavancagem de 100% + - o empréstimo de 100% em sua casa, então dívida adicional (401k) se ele tiver problemas de fluxo de caixa. Esse é o tipo de dívida que o tornará rico ou o levará para uma casa pobre.

Dado que o leitor tem uma casa sem dívidas, nenhuma dívida não habitacional, e podemos supor pelo menos $ 100.000 em seu 401 (k), ele está em uma situação bastante sólida agora. Tomar um empréstimo de 100% contra sua casa e contar com um empréstimo 401 (k) para emergências pode mudar essa situação em não mais do que um ou dois anos.

Eu não recomendo o refinanciamento de saque.

Qual a sua opinião?