Chcę przejść na wcześniejszą emeryturę z milionem dolarów.

To stwierdzenie ładnie brzmi, co?

Nie sądzę, że pracowałem jeszcze z klientem, który nie chciałby przejść na wcześniejszą emeryturę lub nie byłby zachwycony, gdyby miał portfel za milion dolarów.

Ale jak większość z nas już wie, milion dolarów nie jest tym, czym był kiedyś.

Ten artykuł z USA Today śmiało twierdzi, że 1 milion dolarów nie wystarczy w dzisiejszych czasach na emeryturę.

Słuchaj, milion dolarów to DUŻO pieniędzy, ale wyciąganie tego do końca swojej emerytury jest trudne. Przy niższych stopach procentowych jest jeszcze trudniej.

Artykuł stwierdza: „10 do 12 lat temu, kiedy ludzie zarabiali dużo więcej na swoich inwestycjach, 1 milion dolarów może wygenerować dochód emerytalny od 70 000 do 80 000 dolarów rocznie. Ale przy tak niskich stopach procentowych, jak są, nie jest to naprawdę możliwe”.

Jasne, istnieją sposoby na maksymalne wykorzystanie możliwości krótkoterminowe inwestycje

i istnieją intrygujące opcje, takie jak Pożyczki peer to peer które mogą przynieść przyzwoite zyski, ale w magiczny sposób nie gwarantują wcześniejszej emerytury (Dowiedz się więcej o najlepszej sieci pożyczkowej peer-to-peer w naszym Przegląd Klubu Pożyczek i mój recenzja Prospera).Pozostaje więc pytanie: czy naprawdę możesz przejść na wcześniejszą emeryturę z milionem dolarów?

Studium przypadku wcześniejszej emerytury

Nie zdawałem sobie sprawy, że muszę odpowiedzieć na to pytanie, że wkrótce zostanę wystawiony na próbę.

Zostałem skierowany do nowego klienta, który właśnie tego chciał.

On i jego żona chcieli przejść na wcześniejszą emeryturę. On ma 56 lat, ona 57. Chociaż lubił swoją pracę, fizyczne wymagania odbiły się na jego ciele. Po prostu nie czuł, że może wytrzymać tak długo, więc szukał wyjścia.

Zanim przyszedł na spotkanie, wiedziałem, że ma około 1 milion dolarów, ale nawet ja wiem, że 1 milion to za mało, zwłaszcza dla kogoś, kto ma ponad sześć lat od pobierania pierwszego ubezpieczenia społecznego sprawdzać.

Nie trzeba dodawać, że nie byłem zbyt optymistyczny, że dam mu zielone światło, że będzie mógł wcześniej przejść na emeryturę. Ale pod koniec naszej drugiej wizyty, kiedy omawialiśmy plan finansowy, wszystko się zmieniło.

Po tym, jak przeszliśmy Plan sukcesu finansowego (jest to nasz unikalny proces planowania finansowego, który oferuje moja firma), mogłem podzielić się dobrą wiadomością:

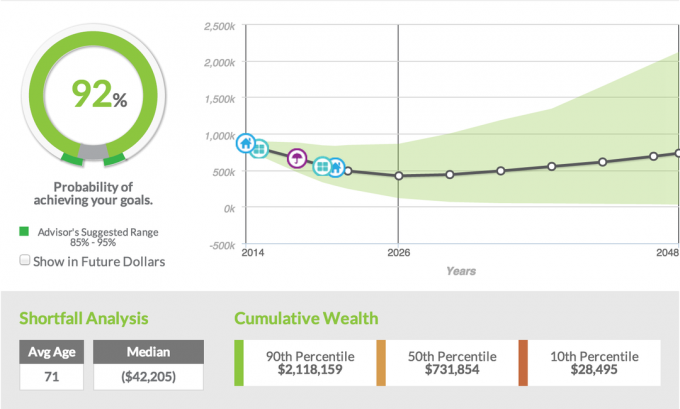

Mieli 92% prawdopodobieństwa, że będą w stanie osiągnąć swój cel, jakim jest wcześniejsze przejście na emeryturę.

Wciąż pamiętam reakcje obu z nich. Mąż miał zdziwiony wygląd ojca, który po raz pierwszy dowiaduje się, że szykuje się na czworaczki zamiast jednego dziecka.

Z drugiej strony po twarzy żony spływały łzy. Nie były to łzy smutku, ale łzy radości, że jej mąż mógł rzeczywiście odejść od pracy, która powodowała u niego przytłaczający stres.

Jak powiedziałem moim klientom i jak mówię większości ludzi, którzy chcą wcześniej przejść na emeryturę, nie jest to coś, z czym w ogóle czuję się komfortowo. Wolałbym, aby moi klienci pracowali przynajmniej do 62 roku życia, aby wyciągnąć coś w rodzaju czeku emerytalnego.

Sprawdzenie zabezpieczenia społecznego znacznie mniej obciąża ich portfel emerytalny, aby uzyskać wymagane miesięczne sprawdzanie dochodów, ale mimo chęci poinformowania klienta, że nie, nie może jeszcze przejść na emeryturę, musi czekać; liczby nie kłamią.

Co wyróżnia tę parę? Jak mogli przejść na emeryturę w wieku 56 lat z milionem dolarów i mieć 92% szans na sukces? Rozbijmy to.

Cele emerytalne

Przez pierwsze trzy lata musieli płacić z własnej kieszeni za ubezpieczenie medyczne, więc oszacowaliśmy, że będą potrzebować łącznie 70 000 dolarów na ubezpieczenie i dochód.

Po pierwszych czterech latach zaplanowaliśmy, że będą mogli żyć z około 48 000 dolarów rocznie, a my zwiększymy to o 3%.

Z tą kalkulacją, o której lubię mówić wszystkim moim klientom, mówimy, że kiedy uwzględnimy 3% stopę inflacji, to nigdy nie zniknie. Oznacza to, że gdy klienci będą w połowie lat 80., plan będzie zakładał, że będą wydawać 80 000 dolarów rocznie na emeryturze.

Rzeczywistość tego, co faktycznie ma miejsce, jest nikła. Mam bardzo niewielu klientów, którzy mogliby wydać tyle pieniędzy, nawet gdyby chcieli. Oczywiście mamy problemy, takie jak opieka długoterminowa i koszty leczenia, ale dzięki Medicare są oni informowani o ubezpieczeniu na opiekę długoterminową i zazwyczaj możemy się tym zająć.

Cele stylu życia

Ta para lubi podróżować i miała już zaplanowanych kilka przygód w ciągu pierwszych kilku lat emerytury. Planują kupić nowy samochód, samochód kempingowy, kabinę, kilka czterokołowców i oczywiście ponoszą dodatkowe koszty podróży. T

wszystkie one zostały uwzględnione w planie, aby uczynić go tak realistycznym, jak to tylko możliwe.

Aktywa i zobowiązania

Większość aktywów klienta była związana z planem emerytalnym, który dawałby im możliwość dystrybucji ryczałtowej kwoty i przekształcenia jej w IRA. Mieli również 401 (k), w którym zgromadzili około 250 000 USD.

Oprócz emerytury i 401(k) para kupiła również dwa tripleksy, które obecnie spłacali. Mieli trochę kapitału własnego w nieruchomościach, ale nie płynęły jeszcze gotówki i nie szacowano ich na kolejne dziewięć lat.

Mąż zajmował się również zewnętrznymi konsultacjami, dzięki czemu zgromadził konto inwestycyjne na około 120 000 USD.

Dochód

Oczywiście posiadanie aktywów jest ogromne, ale decydującym czynnikiem, który pozwolił moim klientom przejść na wcześniejszą emeryturę, było to; dodatkowy dochód. Mój klient został ekspertem na stanowisku u swojego obecnego pracodawcy.

Dzięki temu pojawiły się możliwości konsultacji dla jego firmy i innych firm. Ze względu na swoją wiedzę będzie w stanie prowadzić konsultacje, które przyniosą mu około 30 000 USD rocznie.

Jest przekonany, że będzie w stanie to robić przez co najmniej cztery lata, jeśli nie sześć, co może go rozciągnąć do emerytury. Najlepsze jest to, że konsulting pozwoli mu trochę podróżować z rodziną i będzie mógł pracować na swoich warunkach.

Strategia inwestycyjna

Na podstawie Skali Ryzyka klienta (jeśli nie wiesz, jaka jest Twoja Skala Ryzyka, możesz dowiedzieć się więcej tutaj), przydzieliliśmy klientowi inwestowanie w 50% akcji, 50% obligacji, co jest generalnie dobrym punktem wyjścia dla każdego emeryta.

Należy pamiętać, że zwroty używane w naszym oprogramowaniu do planowania finansowego były zwrotami historycznymi. Jak widać na poniższym zrzucie ekranu, alokacja obejmowała 35,75% kapitału krajowego, 14,25% kapitału międzynarodowego, a resztę podzielono na międzynarodowe instrumenty o stałym dochodzie, czyli obligacje.

W przypadku tego konkretnego klienta wykorzystaliśmy jeden z naszych portfeli modelowych, który zawiera blokadę aktywów, która jest fajną funkcją, która pozwala inwestorom zablokować wszelkie zyski rynkowe. Ponadto wykorzystaliśmy część portfela obligacji klienta i skorzystaliśmy z renty, która oferowała ochronę gwarantowanego dochodu.

Wskaźnik sukcesu

Więc co to tak naprawdę oznacza, 92% wskaźnik sukcesu? To, co robi nasze oprogramowanie do planowania finansowego, polega na tym, że pobiera wszystkie dane, które wprowadziliśmy, ich aktywa, ich zobowiązania, ich inwestycje strategii, ich dochodów, a następnie przeprowadzamy 1000 różnych symulacji uwzględniających wahania rynkowe, stopy procentowe i różne inne czynniki.

Na podstawie wszystkich tych symulacji i dostarczonych danych klient będzie miał 92% szans na sukces. Zazwyczaj mówię klientom, czy możemy osiągnąć ten zakres od 80% do 85%, wtedy siedzimy całkiem nieźle. Wszystko większe niż 85%, zwłaszcza 90%, wtedy jestem o wiele bardziej pewny siebie.

W tym konkretnym scenariuszu klient ma 92% szans na sukces, że nie zabraknie mu pieniędzy, dopóki klient nie skończy 90 lat. Po raz kolejny zakładamy, że w wieku 90 lat wydają co roku dużą sumę pieniędzy.

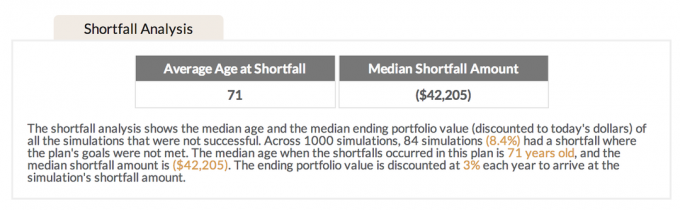

Analiza niedoborów

W przypadku 8,4% symulacji, które nie zadziałały, średni wiek niedoboru wynosił 71 lat. Uważam to za interesujące, ponieważ większość moich klientów, którzy przechodzą na wcześniejszą emeryturę, wyjaśniam im, że na początku ma miejsce większość wydatków.

Lubię używać analogii do uwolnienia zwierzaka w klatce, aby jedyne, co chciało zrobić, to uciec. To samo dotyczy emerytów.

Po przejściu na emeryturę są wolni i jedyne, czego chcą, to iść, iść, iść, iść i podróżować i zobaczyć nowe rzeczy. W pierwszych pięciu latach ma miejsce większość wydatków. Gdy mija dreszcz związany z podróżowaniem, mają tendencję do przebywania więcej w domu i podróżowania znacznie mniej, co oznacza również, że wydatki również się zmniejszają.

Ponieważ przeciętny niedobór na poziomie 71 jest typowy wtedy, gdy wydatki już zaczęły spadać, czuję, że zwiększa to również prawdopodobieństwo sukcesu moich klientów.

Jak sprawili, że to działało?

Dawanie mojemu klientowi złotego biletu i mówienie mu, że może wcześniej przejść na emeryturę, to coś, czego wolałbym nie robić. W dzisiejszych czasach istnieje tak wiele różnych czynników, które mogą wpływać na nas na emeryturze, że zwykle czuję się znacznie bardziej komfortowo, mówiąc im, aby odkładali to tak długo, jak mogą.

Jednak biorąc pod uwagę charakter środowiska pracy mojego klienta i ilość stresu, który się z tym wiązał, w połączeniu z kilkoma innymi czynnikami, czułem, że będę w stanie podzielić się dobrą wiadomością.

Po raz kolejny oto, jak udało im się sprawić, by to działało.

- Mieli spore oszczędności. Mimo że milion dolarów nie jest tym, czym był 10 lat temu, wciąż jest to milion. Skorzystali z bardzo wygodnej emerytury, ale fakt, że wkładali też pieniądze do swojego 401(k) i mieli inne rachunki inwestycyjne poza pracą, umożliwił im wcześniejszą emeryturę.

- Nie mieli długów. To jest ogromne. Nie ma mowy, aby kiedykolwiek byli w stanie przejść na wcześniejszą emeryturę, gdyby nadal mieli jakikolwiek dług. Na ich korzyść, ich dom został spłacony, nie mieli żadnych kredytów na samochód i nie mieli zadłużenia karty kredytowej. Brak długów otworzył o wiele więcej możliwości i umożliwił im wcześniejszą emeryturę.

- Są sprytni w swoich wydatkach. Każda para, która nie ma długów zbliżając się do emerytury, musi być mądrymi wydatkami. Chociaż ta para lubi spędzać czas z rodziną i podróżować, robiła to bardzo oszczędnie. Nie jedzą dużo poza domem, nie noszą wielu markowych ubrań i nie jeżdżą nowymi samochodami. Żyją prosto, ale co ważniejsze doceniają to, co dla nich najważniejsze, czyli rodzinę.

- Mieli dodatkowe źródła dochodów. 401(k), emerytura i inwestycje zewnętrzne nie zrobiłyby tego same. Kolejnym dużym elementem układanki był fakt, że mój klient miał możliwość oferowania doradztwa po przejściu na emeryturę. Bez konsultacji nie było mowy, żeby w tym wieku mógł przejść na emeryturę. Podkreśliłem, jak ważne jest upewnienie się, że był w 100% pewien, że będzie mógł pełnić funkcję konsultanta przez co najmniej cztery lata po przejściu na emeryturę; w przeciwnym razie wskaźnik sukcesu znacznie spadłby.

- Mieli inne aktywa poza ich 401 (k). Rozmawialiśmy już o emeryturze, ale innym czynnikiem przyczyniającym się do tego była nieruchomość na wynajem. Mimo że nie płynie teraz gotówka, nie ma powodu, aby nie przepływał, gdy nieruchomość została spłacona. W okolicy, w której mieszkamy, nietrudno znaleźć najemców na tego typu nieruchomość, co może być trudniejsze dla kogoś mieszkającego w obszarze metropolitalnym. Posiadanie tych dodatkowych zasobów lub, jak lubię mówić, posiadanie wielu wiader, dało tym klientom o wiele więcej opcji.

- Opracowali plan. Jak mówi cytat, brak planowania oznacza porażkę. Nie ma mowy, abyś mógł przejść na wcześniejszą emeryturę, jeśli nie usiadłbyś z jakimś planistą finansowym, który pomoże Ci osiągnąć swoje cele. Dzięki temu, że moi klienci przeszli przez nasz unikalny proces planu finansowego sukcesu, byliśmy w stanie podjąć kompleksowe spojrzenie na całą ich sytuację i przeprowadzenie kilku różnych scenariuszy, aby zobaczyć, który najlepiej się sprawdził sens. To, czego nie wykazano w tym studium przypadku, to fakt, że w rzeczywistości przeprowadziliśmy trzy inne różne scenariusze, zmieniając kilka kluczowych wskaźników, aby zobaczyć, który scenariusz sprawdził się najlepiej. Dla klienta największym sukcesem okazało się przejście na emeryturę w wieku 56 lat z dochodami z doradztwa zewnętrznego.

Czy jesteś przygotowany na sukces finansowy?

Wiele osób nie poświęca niezbędnego czasu na planowanie, tak jak zrobiła to ta para, i dlatego wiele osób nie może przejść na emeryturę, kiedy chcą. Jeśli nie jesteś w 100% pewien, jak wygląda Twój plan finansowy, sprawdź mój unikalny proces Plan sukcesu finansowego.

Ratować