Wszyscy marzyliśmy o wygraniu milionów na loterii. Jednak ludzie rzadko zastanawiają się, jak zarządzać nagłym bogactwem. Zwycięzcy loterii są bardziej skłonni ogłosić upadłość zaledwie rok do pięciu lat później niż przeciętny Amerykanin.

Ponieważ większość niespodzianek jest nieoczekiwana, ludzie nie czują potrzeby odpowiedniego przygotowania się do nich. Ale nie wszystkie niespodzianki to wielomilionowe wygrane na loterii. Niespodzianka może również pochodzić ze spadków lub spraw sądowych.

Chociaż prawdopodobnie nie jest to dziesiątki milionów, nawet spadek o wartości 100 000 USD może mieć znaczący wpływ i, jeśli jest odpowiednio zarządzany, może nawet zmienić życie. Dlatego tak ważne jest planowanie z wyprzedzeniem.

W tym artykule:

Co to jest gratka?

Ogólnie rzecz biorąc, finansowa gratka to każda nieoczekiwana, duża kwota pieniędzy, którą możesz otrzymać. To tworzy dość szeroką kategorię. Podaliśmy dwa godne uwagi przykłady z loterie oraz dziedzictwo, ale istnieje wiele sposobów, dzięki którym możesz cieszyć się niespodzianką w ciągu swojego życia.

Mniej więcej wszystkie gratki wpadają do dwóch wiader: Przydarzyło ci się coś bardzo dobrego lub coś bardzo niefortunnego.

- Z drugiej strony może to być klasyczny przykład wygranej na loterii lub uzyskania wypłaty z udanej transakcji w pracy.

- Innym powodem może być znalezienie kupca na coś, o czym nigdy nie myślałeś, że możesz go sprzedać, na przykład na antyk lub kolekcję.

- Niespodzianki mogą również nastąpić w wyniku mniej szczęśliwych okoliczności, takich jak spadek po zmarłej bliskiej osobie lub wynik ugody sądowej.

To, co odróżnia finansowe gratki od typowych premii za pracę, to fakt, że są one niespodzianką i generalnie są duże w porównaniu z Twoimi obecnymi dochodami. Te dwa czynniki mogą mieć duże konsekwencje dla tego, kto otrzymał gratkę.

Jak zarządzać nagłym bogactwem

Nagłe bogactwo brzmi jak absolutne błogosławieństwo, ale jak to się mówi, nie ma darmowych obiadów. Wiele kosztów nagłych niespodzianek jest niematerialnych i niezwiązanych z pieniędzmi, ale raczej z rzeczami, które wpływają na twoje relacje i twoje własne zdrowie psychiczne. Uważamy, że jest to niezwykle niedoceniany element, który w niektórych przypadkach może prowadzić do katastrofy; najlepszym sposobem na przygotowanie się do tych napięć jest bycie świadomym.

1. Bądź świadomy swojej psychologii

Nie można dokładnie przewidzieć, jak ktoś może się zachować, gdy w grę wchodzi tak wiele czynników – w tym więzi rodzinne, przedział dochodów, wychowanie i inne. Jedną z uniwersalnych rad, jakie możemy zaoferować, jest bycie świadomym wszelkich zmian we własnej osobowości i przypominanie sobie, aby pozostać na ziemi. Dobrą ogólną zasadą jest zastanowienie się, jak byś się zachował, gdybyś nie otrzymał żadnej niespodzianki, i nadal postępuj zgodnie z tym

2. Zachowaj swoją codzienną pracę

Wiele osób czuje wolność po wejściu w niespodziewaną sumę pieniędzy, ale wracając do naszej pierwszej wskazówki — najlepszą radą jest nie zmienić swój styl życia. Zawsze powinieneś traktować swoją pracę jako podstawę i stabilny dochód. Jeśli spróbujesz zastąpić swój dochód otrzymaną jednorazową wypłatą, ryzykujesz, że wykorzystasz to wszystko przedwcześnie, zamiast pozwolić, aby niespodzianka rosła i przynosiła korzyści w dłuższej perspektywie.

3. Uważaj na pełzanie stylu życia

Ten pomysł jest niebezpieczny na tak wielu poziomach, a porównywanie twojej obecnej sytuacji z innymi to gra, która po prostu się nie kończy. Jeśli przekroczysz styl życia tego, komu zazdrościsz, po prostu przejdziesz do następnego sąsiada, który sprawi, że będziesz zazdrosny. To wzmacnia cykl, w którym kupujesz coraz droższe rzeczy i nie cieszysz się z tego.

Kolejnym problemem związanym z pełzaniem stylu życia jest to, że pomimo tego, że twój styl życia wydaje się bardziej rozrzutny, twoja rzeczywista wartość pozostaje taka sama lub nawet spada. Podczas gdy twoje dochody rosną, twoje wydatki rosną w tym samym tempie, technicznie pozostawiając cię w tym samym stanie, w jakim byłeś wcześniej pod względem oszczędności. W najgorszym przypadku Twoje nowe wydatki faktycznie przewyższają Twoje dochody.

Ostatnim problemem związanym ze zmianą stylu życia i gratami jest to, że nie są to dochód, który wzrósł, ale raczej duża jednorazowa płatność. Jeśli jesteś wystarczająco kreatywny, możesz łatwo znaleźć sposoby na wydanie całej gratki na ulepszenia stylu życia, a następnie pozostanie bez możliwości utrzymania tego stylu życia. To, co prawdopodobnie nastąpi, to bolesny proces degradacji nowego stylu życia.

4. Porozmawiaj z przyjaciółmi i rodziną

Pamiętaj, nawet jeśli niezręcznie jest przeprowadzić tę dyskusję z wyprzedzeniem, lepiej być proaktywnym niż czuć się osaczonym w niewygodnej sytuacji.

5. Określ swoje konsekwencje podatkowe

Kolejną rzeczą, o której ludzie najczęściej zapominają, jest podatki. Prawie wszystkie niespodzianki będą opodatkowane, a stawka może się znacznie różnić w zależności od tego, gdzie się znajdujesz i rodzaju niespodzianki. Planując, jak wydać lub zaoszczędzić swoją gratkę, zawsze powinieneś spojrzeć na liczbę po opodatkowaniu, aby bardziej uczciwie przedstawić to, z czym będziesz musiał pracować.

Nieoczekiwana gratka może wpaść na wyższy pułap podatkowy. Może to mieć daleko idące konsekwencje w twoim życiu, w tym w sprawach zupełnie niezwiązanych z nieoczekiwaną niespodzianką, co jest ważnym czynnikiem.

W przypadku jakichkolwiek porad podatkowych należy rozważyć rozmowę z profesjonalistą, podobnie jak na wszelkie pytania dotyczące zarządzania nieoczekiwaną stratą może odpowiedzieć doradca finansowy, taki jak te, które można znaleźć w Rejestr Paladyna. A doradca finansowy może opracować plan, który odpowiada Twoim potrzebom, w jaki sposób wykorzystać nieoczekiwane pieniądze.

Co zrobić z gratką pieniędzy?

Więc co właściwie zrobić z gratką pieniędzy? Kolejność ważności poniższych zaleceń będzie się zmieniać w zależności od osoby. Ktoś, kto ma wysoko oprocentowany dług na trzech kartach kredytowych i ktoś, kto nie ma długów, będzie miał oczywiście inne potrzeby.

Spłać swój dług

Jeden rodzaj długu, który możemy powszechnie się zgadzam na tym, który trzeba od razu spłacić, jest dług o wysokim oprocentowaniu. Może to być chwilówka lub zadłużenie na karcie kredytowej, które często sumują się do rocznych stóp procentowych (RRSO) przekraczających 20%, a dla osób o słabej zdolności kredytowej mogą skakać znacznie wyżej.

Naprawdę nie ma dobrego powodu, aby trzymać tego rodzaju dług, więc priorytetem powinno być pozbycie się go JAK NAJSZYBCIEJ.

Utwórz fundusz awaryjny

To, ile powinieneś mieć w swoim funduszu ratunkowym, jest przedmiotem dyskusji. Standardowe myślenie to mieć od trzech do sześciu miesięcy wydatków. Dzięki temu masz wystarczająco dobry bufor, aby w razie najgorszego stanąć na nogi. Możesz również zacząć od trzech miesięcy i powoli dodawać go co miesiąc, aż osiągniesz sześć miesięcy wydatków. Nie ma jednak powodu, aby przesadzać i oszczędzać ponad tę kwotę.

Odłóż na bok małą porcję dla zabawy

Zainwestuj swoje pieniądze

Kolejne etapy polegają na przejęciu niespodziewanej gratki i przekształceniu jej w coś, co potencjalnie przetrwa pokolenia. Kluczem do tego jest inwestowanie.

Jest powód, dla którego Albert Einstein uważał procent składany za ósmy cud świata — nawet 10.000 dolarów zainwestowanych w 12% rocznie przez 25 lat daje 170 000 dolarów. Jeśli zdecydujesz się dodać 100 $ miesięcznie w ciągu tych 25 lat, oprócz 10 000 $, ta kwota daje 338 621 $!

Na co się zdecydujesz zainwestuj swoje pieniądze w jest całkowicie osobistym wyborem i powinien być krytycznym krokiem, o którym rozmawiasz ze swoim doradca finansowy, ale w przypadku inwestycji długoterminowych, w których nie będziesz mieć wpływu na swoją inwestycję, istnieje kilka strategii, które przewyższają zwykły fundusz indeksowy.

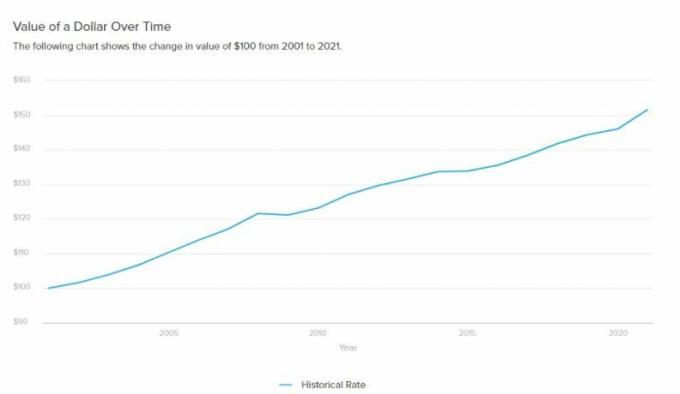

Jeśli potrzebujesz dodatkowej motywacji do rozpoczęcia inwestowania, rozważ inflacja.

Każdego roku, kiedy zostawiasz pieniądze siedzące i zbierające kurz, w rzeczywistości traci to na wartości. Podobnie jak inwestowanie, ta strata także związki na przestrzeni lat. Jedynym sposobem przeciwdziałania wpływowi inflacji jest co najmniej zarabianie odsetek przekraczających stopę inflacji. Obligacje kiedyś pełniły tę rolę, ale w świecie oprocentowania bliskiego 0% staje się to niezwykle trudne, pozostawiając akcje jako najbardziej oczywistą alternatywę.

Dowiedz się więcej >>>

- Jak inwestować w akcje

- Jak zainwestować 1 000 000 $

Spłać lub rozważ zakup domu

Utwórz lub zaktualizuj swój plan nieruchomości

Ten jest wysoce zależny od tego, jak duża jest twoja gratka i twoja osobista sytuacja (czy masz dzieci, czy jesteś singlem bez dzieci). Co zrobić z 100 000 $ i 1 milionem to dwa bardzo różne pytania.

Jeśli Twoja gratka jest duża, a masz już rodzinę, planowanie majątku jest niezbędne, aby upewnić się, że gratka zostanie przekazana Twoim spadkobiercom w sprawiedliwy i płynny sposób. Powinno to jednak doradzić profesjonalista, taki jak Zaufanie i wola, gdzie możesz tworzyć trusty, testamenty i inne dokumenty prawne za rozsądną stawkę.

Z dużą mocą przychodzi duża odpowiedzialność

Nie zamierzamy przebić bańki całej zabawy związanej z wchodzeniem w zaskakującą sumę pieniędzy, ale szczerze wierzymy, że istnieje zbyt wiele pułapek na nieoczekiwane niespodzianki, o których nikt nie mówi. Lepiej chronić się i cieszyć się niespodzianką przez długi czas, niż cieszyć się nią przez ulotną chwilę.