Przez lata widziałem swój sprawiedliwy udział aplikacje do finansów osobistych.

Te, które są bezpłatne, są zwykle dość przydatne, ale zawierają reklamy lub inne „funkcje” zaprojektowane w celu sprzedaży większej ilości rzeczy. Nie ma w tym nic złego, ponieważ narzędzie jest bezpłatne, ale mogą być uciążliwe.

Te, które są płatne, są zwykle potężniejsze iw zależności od tego, w czym się specjalizują, warte swojej ceny.

Dzisiaj chcę podzielić się z wami płatnym narzędziem, które okazało się zarówno potężne, jak i pięknie zaprojektowane. Nazywa się ProjectionLab i jest dokładnie tym, czym myślisz, że jest – „symulatorem” planowania finansowego, w którym możesz wykreślić swoją przyszłość i rozważyć różne scenariusze i symulacje.

Poprosiłem założyciela, Kyle'a, aby przeprowadził nas przez narzędzie, ponieważ ma ono wiele warstw funkcji, a ja tylko zarysowałem powierzchnię. Co najlepsze, możesz grać w „piaskownicy” bez rejestracji lub rejestracji. Po prostu idź do Laboratorium projekcyjne i kliknij „Wypróbuj piaskownicę” na stronie głównej.

Pozwolę Kyle'owi wyjaśnić więcej:

Cześć wszystkim, jestem Kyle. Jestem inżynierem z Bostonu, który nie był pewien, dokąd zmierza jego życie finansowe, a następnie spędził ostatnie dwa lata na budowaniu narzędzia, aby to rozgryźć.

Kiedy miałem 20 lat, moje plany sięgały tak daleko w przyszłość, jak wtedy, gdy będę miał wystarczająco dużo oszczędności na kolejną wyprawę nurkową. W tamtym czasie miałem dokuczliwe przeczucie, że wielu rzeczy nie wiedziałem o finansach i inwestowaniu… i miałem rację.

Ale kiedy w końcu odkryłem książki i blogi, takie jak Prosta droga do bogactwa, Losowy spacer po Wall Street, Psychologii Pieniędzy, Mr. Money Mustache i Wallet Hacks, w końcu kliknąłem, że muszę przejąć kontrolę nad moim przyszłość finansowa.

Zamiast po prostu marzyć o tych kilku tygodniach w roku, kiedy czułem się najbardziej żywy, chciałem zbudować taktyczny plan, jak w końcu czuć się tak przez cały czas.

Poszedłem więc szukać dobrego narzędzia do długoterminowego planowania i prognozowania. Coś nowoczesnego, płynnego, dopracowanego, szanującego twoje dane i naprawdę przyjemnego w użyciu. Musi już istnieć, prawda?

Po odkryciu, że odpowiedź brzmiała raczej „no, niezupełnie…”, zszedłem na głęboką wodę i spędziłem cały swój wolny czas przez ostatnie dwa lata, budując zamiast tego nowe narzędzie.

A kiedy będziesz czytać dalej, użyjemy go, aby przejść przez niektóre z Wallet Hack podstawowe koncepcje!

Spis treści

- Budowa symulatora finansów osobistych

- No dobrze, ale co możesz z tym zrobić?

- Narysuj swoje życie

- Zróbmy plan

- Zacznij wcześnie inwestować

- Zobacz, gdzie idą twoje pieniądze

- Oszacuj swoje przyszłe podatki

- Oszacuj swoje szanse na sukces

- Nie przepłacaj za dom

- Chcesz dowiedzieć się więcej?

Budowa symulatora finansów osobistych

To była naprawdę klasyczna opowieść: chciałem zaplanować życie w wolności. Więc naturalnie przeszedłem od pracy od 9 do 17 z dobrą równowagą między pracą a życiem prywatnym, do pracy 24/7 bez równowagi między pracą a życiem prywatnym! 😅

Ale zostawiając tę ironię na bok, pozwólcie, że się przedstawię Laboratorium projekcyjne.

Możesz tworzyć piękne plany finansowe z poziomem niuansów i elastyczności, który przewyższa standardowe kalkulatory emerytalne online, przeprowadzać symulacje Monte Carlo, sprawdzać dane historyczne, przeglądać szczegółowe analizy szacowanych podatków, planować życie na własnych warunkach i przy odrobinie szczęścia zmniejszyć niepokój wokół finanse.

Jest bezpłatna piaskownica, jeśli chcesz po prostu wskoczyć i zobaczyć, jak to działa. To nie poproś o powiązanie kont finansowych. Nie musisz tworzyć konta, aby go wypróbować, i działa całkiem dobrze w scenariuszach międzynarodowych.

To szanuje Twoje dane, I nie będzie próbować sprzedać ci usługi doradcze.

Dożywotni użytkownicy mogą nawet własny gospodarz ProjectionLab i mieć własne niezależne wdrożenie zapewniające pełną kontrolę.

No dobrze, ale co możesz z tym zrobić?

Oto TL; DR. Dzięki ProjectionLab możesz:

- Modeluj i symuluj swoją finansową przyszłość

- Twórz wiele planów i porównuj je

- Wizualizuj prognozowane przepływy pieniężne za pomocą diagramów Sankeya

- Przejrzyj szacunkowe podatki i efektywne progi podatkowe dla każdego rodzaju dochodu

- Przetestuj dane historyczne i przeprowadź symulacje Monte Carlo, aby zrozumieć swoje szanse na sukces

- Twórz szczegółowe modele dla przewidywanych zmian rachunków/dochodów/wydatków/inflacji/etc w czasie

- Twórz dynamiczne konfiguracje w oparciu o cele, takie jak osiągnięcie niezależności finansowej, urlop na podróż, posiadanie domu lub założenie imperium wynajmu

- Eksperymentuj z konwersjami Rotha, dystrybucjami 72t (SEPP) i innymi zaawansowanymi strategiami

- Modeluj scenariusze międzynarodowe

- Śledź swoje rzeczywiste postępy w czasie

- Kontroluj, gdzie zapisywane są Twoje dane, bez powiązania z Twoimi prawdziwymi kontami finansowymi

- Samodzielnie hostuj własne prywatne wdrożenie, jeśli chcesz

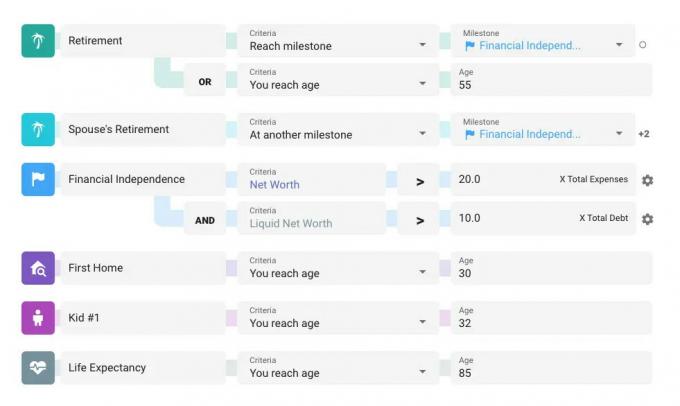

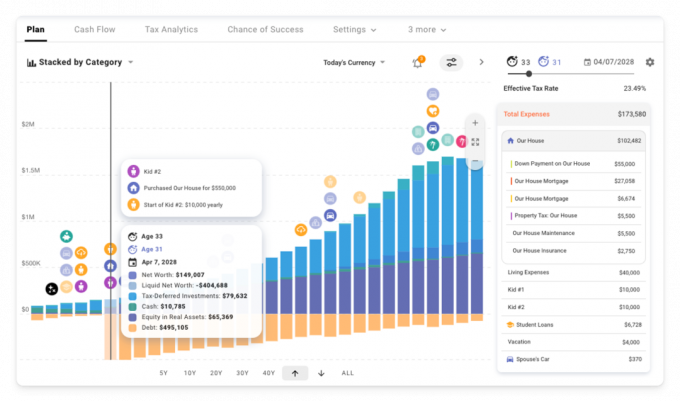

Narysuj swoje życie

Plany w ProjectionLab koncentrują się wokół kamieni milowych. To są twoje duże cele, wydarzenia i fazy życia. Istnieje kilka ustawień domyślnych, których można użyć jako punktu wyjścia, ale kamienie milowe są elastyczne i można je dostosowywać. Warto poświęcić trochę czasu na zastanowienie się nad kluczowymi wydarzeniami i zmianami, które chcesz zaplanować.

Kamienie milowe mogą obejmować wszystko, od przejścia na emeryturę lub zakup domu, po osiągnięcie osobistej definicji niezależności finansowej, posiadanie dzieci, przeprowadzkę do nowego stanu lub kraju itp. Mogą mieć nawet konsekwencje podatkowe.

Interesujące staje się, gdy dodasz wiele strumieni dochodów, wydatków, zakupów/sprzedaży aktywów i priorytety przepływów pieniężnych, a następnie użyj kamieni milowych jako dynamicznych powiązań, aby kontrolować, kiedy wszystko się zaczyna i przystanki. Możesz nawet kliknąć i przeciągnąć suwak dla jednego ze swoich kamieni milowych i zobaczyć, jak wszystko jest aktualizowane w czasie rzeczywistym, gdy przesuwasz ważne decyzje na osi czasu.

Ale wyprzedzamy siebie. Zróbmy małe modelowanie!

Zróbmy plan

Słyszeliście więc o zaskakująca siła wczesnego inwestowania… a może zobaczymy to w akcji!

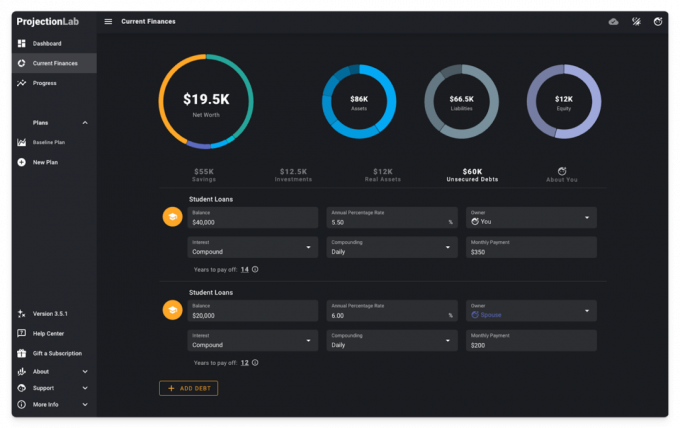

Będziemy udawać, że jesteśmy dwudziestoparoletnim małżeństwem na początku kariery, z kredytami studenckimi, obecnie wynajmowanym w mieście HCOL i próbującym dowiedzieć się, co może przynieść przyszłość.

Oto, od czego zaczniemy na stronie Bieżące finanse. Trochę oszczędności gotówkowych, dwa samochody, kilka małych inwestycji i kredyty studenckie. Pozwolę sobie również zauważyć, że istnieje tryb ciemny, jeśli to lubisz 😎

Aby zrobić prognozy na przyszłość, stworzymy plan, zdefiniujemy kilka założeń, dodamy kamienie milowe, strumienie dochodów, wydatki i priorytety przepływów pieniężnych, wybierz konfigurację podatkową i wybierz wypłatę sekwencja.

W interesie czasu prześledzimy ten proces konfiguracji.

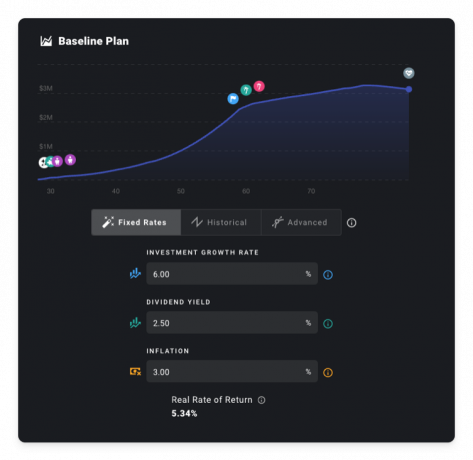

Aby wszystko było przystępne, co powiesz na taki scenariusz bazowy: prosty rozwój kariery, dwoje dzieci, pewne wkłady inwestycyjne, emerytura w wieku 60 lat, kupowanie samochodu co 8 lat, rosnące wydatki na leczenie w późniejszym życiu i nieoczekiwane nagłe wypadki co 15 lat, które rosną nieco za każdym razem czas.

Na razie przyjmiemy również realną stopę zwrotu na poziomie 5,34%. Ale jeśli masz dość czytania postów o planowaniu deterministycznym przy użyciu stałych stawek, możesz przejść do poniższej sekcji Monte Carlo. 😉

Zacznij wcześnie inwestować

Co by się stało, gdybyśmy trochę poczekali z rozpoczęciem oszczędzania i inwestowania?

Spoiler: oto zapowiedź.

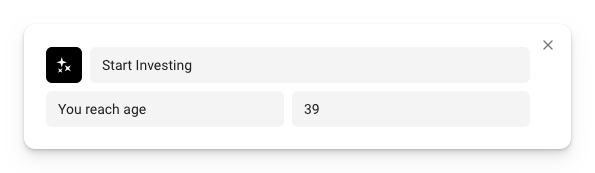

Aby to modelować, stwórzmy kamień milowy reprezentujący moment, w którym zaczynamy działać razem.

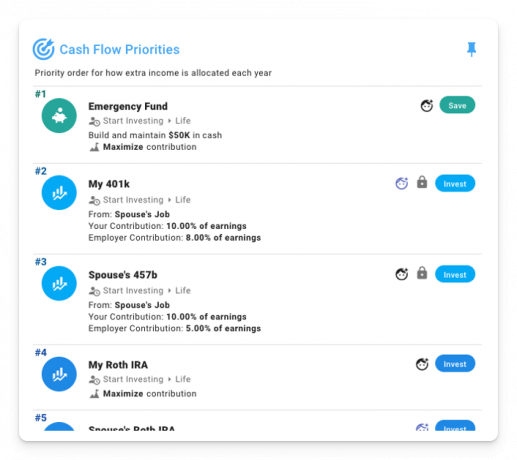

Następnie ustal priorytety dotyczące przepływów pieniężnych, które zaczną obowiązywać, gdy nastąpi ten kamień milowy:

Jako czytelnicy Wallet Hacks już to wiesz opłaty mają znaczenie, dużo. Ale na razie powiedzmy, że przegapiliśmy tę notatkę i wybraliśmy fundusze z dużym współczynnikiem wydatków 1,00%.

Zakładając, że zaczniemy inwestować w wieku 37 i 39 lat, sytuacja wygląda następująco.

O o. Bankrut w latach 80. 😬

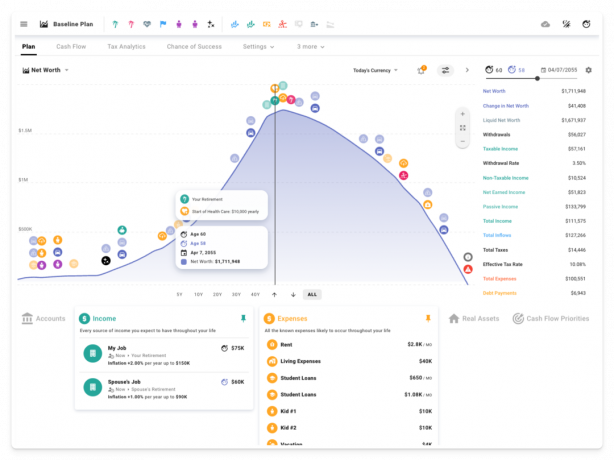

Ale co by było, gdybyśmy zamiast tego od razu zaczęli inwestować? Mimo że te wczesne lata są nieco szczupłe z punktu widzenia stopy oszczędności, wczesne rozkręcenie kuli śnieżnej robi ogromną różnicę. Tym razem pozostawiamy spadek o wartości ponad 1 miliona dolarów. Również w dzisiejszej walucie!

A co, jeśli porzucimy te drogie fundusze na rzecz tanich, szeroko zakrojonych funduszy indeksowych? Czy to naprawdę ma znaczenie, jeśli zamiast tego obniżymy opłaty z 1% do 0,04%?

Na pewno tak! Do melodii kilku milionów dolarów do końca 😱

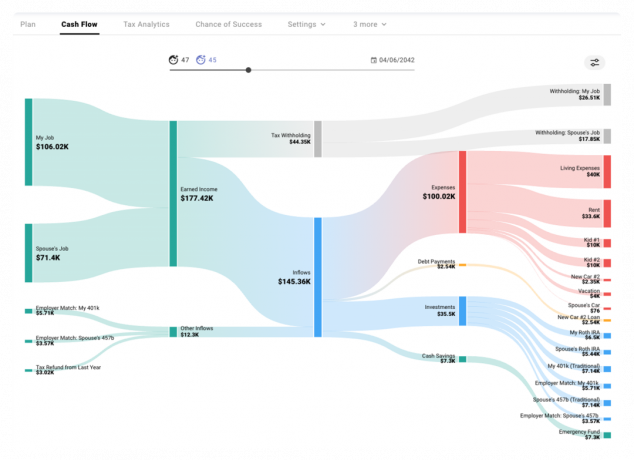

Zobacz, gdzie idą twoje pieniądze

Co tak naprawdę dzieje się w niektórych z tych lat? Wykres sankey w zakładce Cash Flow ilustruje, w jaki sposób pieniądze wpływają i wypływają w każdym symulowanym roku.

Możemy zobaczyć, w jaki sposób uzyskany dochód (pomniejszony o potrącenie u źródła) wpływa do planu, wraz z dopasowaniem/składkami pracodawcy na konta z ulgami podatkowymi, oraz w jaki sposób te wpływy służą do pokrywania wydatków, obsługi zadłużenia, wkładu w inwestycje i budowania funduszu awaryjnego w oparciu o nasze uporządkowane przepływy pieniężne priorytety.

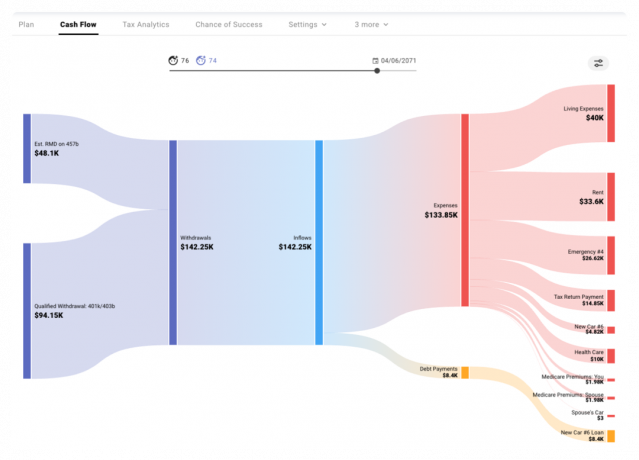

W późniejszych latach, w fazie wypłat, widzimy szacunkowe RMD i dodatkowe kwalifikowane wypłaty wykorzystywane do pokrycia wydatków.

Oszacuj swoje przyszłe podatki

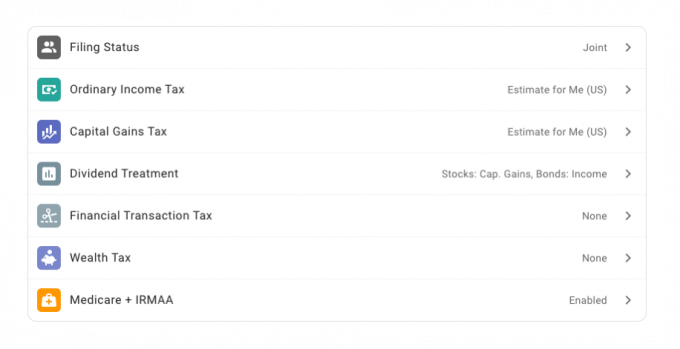

Możemy również skorzystać z modułu analityki podatkowej, aby przeanalizować poszczególne lata i zbadać, w jaki sposób różne rodzaje szacunkowych podatków i odpowiadające im przedziały mają zastosowanie do każdego rodzaju dochodu.

W ustawieniach podatkowych naszego planu włączyliśmy oszacowanie podatku w USA:

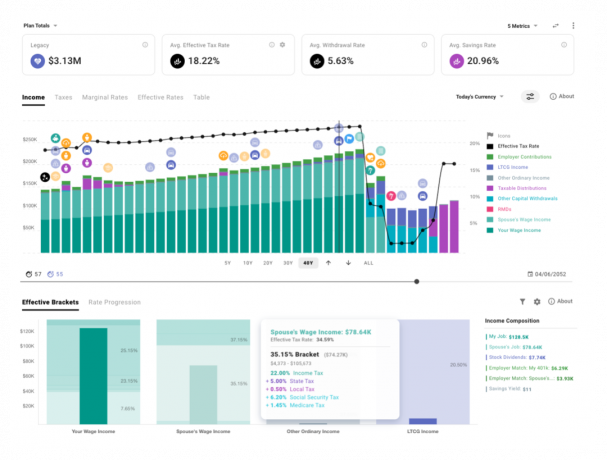

A oto spojrzenie na nasze przewidywane przyszłe dochody i efektywne progi podatkowe, które mają zastosowanie do każdego rodzaju.

Możesz wykreślić krańcowe i efektywne stawki podatkowe w czasie, a także zobaczyć, jak dodatkowe hipotetyczne dolary każdego rodzaju byłyby opodatkowane.

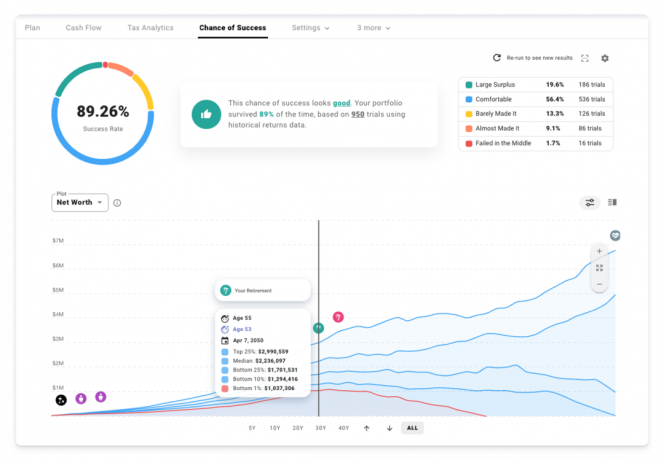

Oszacuj swoje szanse na sukces

Czy teraz, kiedy wcześnie inwestujemy w tanie fundusze indeksowe, jest szansa, żebyśmy mogli przejść na wcześniejszą emeryturę? Spróbujmy skrócić czas przejścia na emeryturę o 5 lat 🏝️

Ale poczekaj… do tej pory korzystaliśmy tylko ze statycznych założeń stopy zwrotu, prawda? To prawda. W trybie planowania deterministycznego zakładamy stałą realną stopę zwrotu na poziomie 5,34%.

Czy prawdziwy świat tak działa? To nie!

Moglibyśmy zbadać określoną sekwencję historyczną lub stworzyć niestandardowe krzywe zwrotu/inflacji, aby modelować scenariusz własnego projektu.

Ale co, jeśli naprawdę chcemy przetestować ten plan w walce z taką zmiennością rynku, jakiej można się spodziewać w prawdziwym świecie? Co jeśli chcemy lepszej intuicji co do spektrum możliwych wyników? Czas odwiedzić zakładkę Szansa na sukces i przeprowadzić kilka symulacji Monte Carlo!

W oparciu o 950 prób z wykorzystaniem historycznych zwrotów S&P 500, dywidend i danych o inflacji w USA, oto jak wygląda sytuacja z naszym nowym wiekiem emerytalnym wynoszącym 55 lat.

Nie przepłacaj za dom

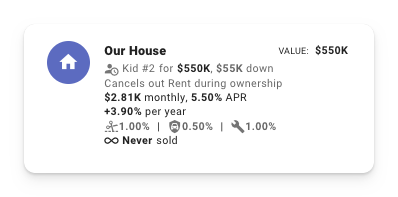

Czego więc teraz brakuje? Cóż, może nie chcemy wynajmować na zawsze. Może chcemy mieć ładny dom w okolicy, w której lubimy dorastać dwójka dzieci.

A może nie znamy żadnych praktycznych zasad z współczynniki pieniężne artykuł 🤦♂️

Zobaczmy, co się stanie, jeśli kupimy dom w czasie, gdy przybędzie Dziecko nr 2 za około 4-krotność naszego rocznego dochodu.

Oto wpływ na naszą szansę na sukces:

Poczekaj sekundę! Co się stało z amerykańskim marzeniem o posiadaniu domu? Co tu się dzieje?!

Wracając do perspektywy planowania deterministycznego, widzimy, że całkowity koszt posiadania tego nowego domu znacznie zwiększył nasze wydatki w kluczowych wczesnych latach.

Z biegiem czasu budujemy kapitał własny w domu, spłacając kredyt hipoteczny, ale na emeryturze kończymy z niższym netto warte niż nasz pierwotny plan i znacznie mniej płynnych aktywów dostępnych do wykorzystania podczas naszego złotego okresu lata.

Dobra, więc może zdobycie największego domu, do jakiego możemy się zakwalifikować, nie jest właściwym podejściem do tego 😅

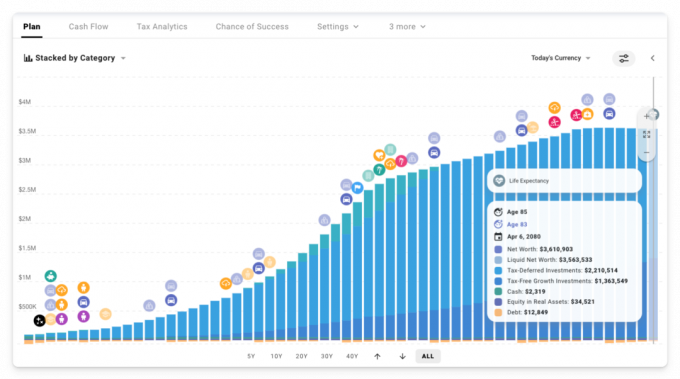

Co jeśli zamiast tego kupimy dom za 2,5-krotność naszych dochodów?

Ładny! Najlepszy wynik jak dotąd. Idąc z skromniejszymi zamkami domowymi w bardziej rozsądnych rocznych wydatkach. A wydatki te faktycznie zmniejszają się z czasem w dzisiejszej walucie! (tj. skorygowane o inflację)

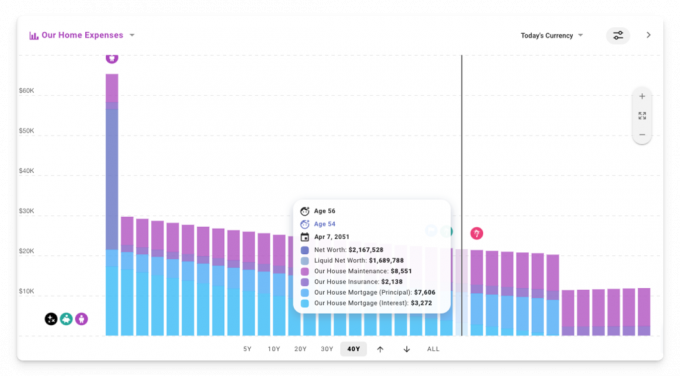

Możemy to zobaczyć w pracy z powrotem w widoku deterministycznym, tworząc niestandardowy skumulowany wykres słupkowy i filtrując, aby pokazać tylko wydatki mieszkaniowe.

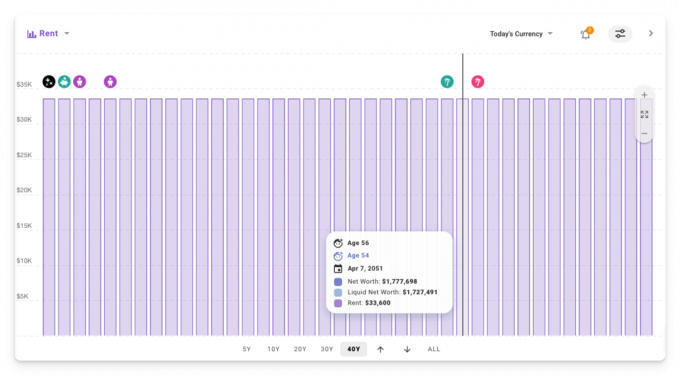

W przeciwieństwie do pierwotnego planu, w którym wynajmowaliśmy przez cały czas, czynsz był powiązany z inflacją, więc pozostawał stały w czasie w dzisiejszej walucie.

Czy zatem lepiej wynajmować niż posiadać? Jak w przypadku większości rzeczy, odpowiedź brzmi: „to zależy” 😜

Chcesz dowiedzieć się więcej?

W tym momencie zarysowaliśmy tylko powierzchnię tego, co możesz modelować w ProjectionLab, ale zaczynam czuć się źle z powodu wszystkich zrzutów ekranu i GIF-ów, które Jim będzie musiał włożyć w ostatni post.

Aby dowiedzieć się więcej, oto kilka linków, które możesz sprawdzić:

- Narzędzie: https://projectionlab.com

- Występ podcastu w The FI Show: http://thefishow.com/kyle

- A recenzja wideo przez Roba Bergera

Możesz uruchamiać podstawowe symulacje za darmo w wersji piaskownicy i możesz użyć tego kodu kuponu, aby uzyskać 10% zniżki na wersję premium: WALLETHACKS-10 🎉