Aktualizacja: Zgodnie z dochodzeniem CNBC, Beam wydaje się być mieć problemy zwrot pieniędzy klientom. Wyszedłem w czerwcu 2018 roku. Pomiń Beam i wypróbuj jeden z nich Ubezpieczone internetowe konta oszczędnościowe FDIC zamiast.

iużywali Beam od 25 kwietnia 2018 r. do mniej więcej połowy czerwca 2018 r. i mogę zgłosić, że tak, w ramach testu beta zapłacili niezłą bazową wartość 2% APY do 15 000 USD. To najwyższa stawka na czerwiec 2018 r., nawet jeśli porównasz ją z innymi wysoko oprocentowanymi kontami internetowymi.

iużywali Beam od 25 kwietnia 2018 r. do mniej więcej połowy czerwca 2018 r. i mogę zgłosić, że tak, w ramach testu beta zapłacili niezłą bazową wartość 2% APY do 15 000 USD. To najwyższa stawka na czerwiec 2018 r., nawet jeśli porównasz ją z innymi wysoko oprocentowanymi kontami internetowymi.

W tamtym czasie czułem się tam komfortowo ze swoimi pieniędzmi, pomimo obaw innych recenzentów internetowych. Rozmawiałem z zespołem Beam i wierzę, że mają poważną misję, aby pomóc ludziom zaoszczędzić więcej, jednocześnie popychając bankowość do przodu. Nie czuję się już dobrze z Beamem.

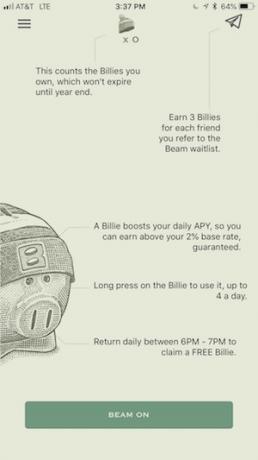

Czy zarobiłem 4%? Tak, ale tylko pierwszego dnia, kiedy miałem 3 „Billies” (wyjaśnione poniżej).

W ciągu miesiąca najwięcej, jakie kiedykolwiek zrobiłem z Beam, korzystając z codziennego Billie aplikacji, wyniosło 2,99% (za dzień). Wygląda na to, że aby zarobić 4%, musiałbym regularnie wykonywać wiele poleceń klientów.

Zdezorientowany? Omówmy kilka podstaw, a potem wrócę do szczegółów…

Co to jest konto bankowe Beam?

Beam oferuje klientom rachunek depozytowy na żądanie z 2% bazową RRSO i bez dodatkowych opłat.

Beam oferuje klientom rachunek depozytowy na żądanie z 2% bazową RRSO i bez dodatkowych opłat.

Podczas gdy standardowe konto bankowe może mieć limity co do liczby wypłat w miesiącu i oferować minimalne oprocentowanie, z Beam's konto depozytowe na żądanie, możesz przelewać środki na i z konta w dowolnym momencie - a zarobisz znacznie więcej na odsetkach niż jakikolwiek standardowy bank oferta.

Obecnie saldo konta Beam wynosi 15 000 USD. W przyszłości limit ten może wzrosnąć do 50 000 USD.

Jakie są wymagania?

Beam nadal prowadzi prywatne testy beta i bierze nazwiska do swojego publicznego programu beta (w którym biorę udział), więc zainteresowani klienci muszą złożyć wniosek o umieszczenie na liście oczekujących. Możesz jednak poprawić swoją pozycję na liście oczekujących, polecając znajomych i rodzinę.

Aby złożyć wniosek, musisz być obywatelem USA, mieć ukończone 18 lat, posiadać konto bankowe na wskazaną instytucją finansową, zaakceptuj warunki świadczenia usług i wypełnij aplikację Beam znajdującą się w aplikacji. Aby zachować zgodność, Beam może od czasu do czasu poprosić o dowód tożsamości ze zdjęciem, dodatkowe informacje lub dokumentację. Zrobiłem to wszystko i byłem naprawdę zadowolony z doświadczenia na pokładzie.

Cechy belki

Ponieważ wiele instytucji finansowych zalewało rynek aplikacjami bankowymi, Beam musiał się wyróżnić. Beam ma dwie funkcje, które wyróżniają aplikację na tle innych: całodobowe transfery środków i 2% bazową RRSO.

Transfery środków

Aby założyć konto Beam, musisz połączyć je z zewnętrznym kontem bankowym. Połączyłem swoje z moim kontem Capital One 360.

Beam następnie konfiguruje dostęp do Twojego konta zewnętrznego. Przed kontynuowaniem musisz sprawdzić, czy wszystkie informacje są prawidłowe, ponieważ Beam nie sprawdza dwukrotnie informacji o koncie. Dzięki temu możesz w dowolnym momencie przenosić środki na i z konta.

Twoje środki pojawią się na Twoim koncie po około 24 godzinach. To znacznie szybciej niż większość przelewów bankowych online.

Należy jednak pamiętać, że Beam nie ponosi odpowiedzialności za żadne dodatkowe opłaty wynikające z transakcji na koncie. Beam nie pobiera żadnych opłat, ale Twoja instytucja finansowa może mieć zasady i przepisy dotyczące przenoszenia pieniędzy z konta.

Zarób 2% gwarantowanej RRSO (i zwiększ ją do 4%?)

Większość dużych banków oferuje oprocentowanie 0,01% na rachunkach oszczędnościowych. Następnie bank odwraca się i otrzymuje 4%-5% odsetek od pieniędzy, które pożycza pożyczkobiorcom, co oznacza, że bank zarabia na twoich ciężko zarobionych gotówkach. Jakby to nie było wystarczająco frustrujące, przy rocznej inflacji na poziomie 2% tracisz pieniądze, trzymając je zamknięte na koncie oszczędnościowym. „Zarabianie” 0,01% odsetek oznacza, że powoli tracisz siłę nabywczą.

Większość dużych banków oferuje oprocentowanie 0,01% na rachunkach oszczędnościowych. Następnie bank odwraca się i otrzymuje 4%-5% odsetek od pieniędzy, które pożycza pożyczkobiorcom, co oznacza, że bank zarabia na twoich ciężko zarobionych gotówkach. Jakby to nie było wystarczająco frustrujące, przy rocznej inflacji na poziomie 2% tracisz pieniądze, trzymając je zamknięte na koncie oszczędnościowym. „Zarabianie” 0,01% odsetek oznacza, że powoli tracisz siłę nabywczą.

Ale wy to wiecie. I dlatego używasz internetowe konta oszczędnościowe aby podnieść stopy oszczędności. Ale nadal mieszczą się one tylko w przedziale 1,5% do 1,85% (stan na czerwiec 2018 r.).

Podczas gdy gwarantowana podstawowa RRSO wynosi 2% (niesamowita), użytkownicy Beam mogą zwiększyć swoją RRSO do 4% (chociaż nigdy nie doświadczyłem więcej niż 2,99%) poprzez interakcję z aplikacją. Użytkownicy mogą przyjmować darmowe nagrody („Rachunki” w żargonie Beam) w aplikacji, co zwiększy RRSO konta tylko o jeden dzień. Billies przyjeżdżają codziennie między 18:00 a 19:00 czasu lokalnego, a odebranie ich jest bezpłatne, łatwe i wolne od sznurków. Ale następnego dnia twoja stawka wraca do 2%. To mnie rozczarowało. Beam, moim zdaniem, przesadnie obiecany.

Jak Beam może sobie pozwolić na te lepsze stawki? Mówią, że to częściowo dlatego, że bank nie ma siedziby stacjonarnej. Podobnie jak w przypadku banków internetowych, skutkuje to niższymi kosztami ogólnymi i większą dostępnością pieniędzy dla klientów. Ale według Beama wierzą oni również w dzielenie się większymi zyskami bankowymi ze swoimi klientami, co oznacza, że są w stanie zaoferować lepsze zwroty niż nawet większość banków internetowych.

Plusy i minusy korzystania z konta Beam

Zaleta: wysokie RRSO

Bez wątpienia RRSO jest największą zaletą konta Beam. Nikt inny nawet się nie zbliża. Chociaż, jeśli chodzi o prawdziwe porównanie, mówisz tylko o ~2,5% w porównaniu do 1,85%, z którego możesz obecnie uzyskać Bank CIT (bez górnego limitu lub elementu grywalizacji).

Zaleta: Dostępność

Dostęp do aplikacji Beam jest prosty. Nie musisz przeskakiwać przez przeszkody, aby otworzyć konto, a Beam ułatwia przelewanie środków z konta zewnętrznego. Proces jest przyjazny dla użytkownika, a interfejs jest super czysty i przyjemny.

Pro/Con: Grywalizacja i polecenia

Każdego dnia musisz przejść do aplikacji, aby zwiększyć RRSO, korzystając z nagród Billie Beam. Możesz również zwiększyć RRSO, polecając klientom aplikację. Grywalizacja może sprawić, że zarabianie pieniędzy będzie dla niektórych przyjemniejsze. Ale dla mnie to po prostu rozczarowujące. Czas jest dla mnie cenniejszy niż pieniądze (tak jak dla większości ludzi instynktownie, IMO). A Beam to ignoruje.

Nie jestem osobą, która używa osobistych poleconych w celu zwiększenia moich stóp procentowych. Nie zrozum mnie źle, zarabiam na tym blogu poprzez marketing polecający współpracujący z edukacją przychodzącą. Ale nie uderzam moich przyjaciół, rodziny i bliskich kontaktów o polecenia. Nikt nie chce być tą osobą.

Wada: Potencjalne opłaty stron trzecich

Beam promuje swoją funkcję nieograniczonego transferu środków, co z pewnością jest pomocnym aspektem konta. Należy jednak pamiętać, że Beam nie ponosi odpowiedzialności za opłaty osób trzecich, które podkreślają w swoich warunki usługi.

Jeśli Twoje bieżące konto bankowe obciąża Cię opłatami za przelewy ACH wchodzące i wychodzące z Twojego konta, możesz zachować ostrożność. Co to jest warte, nie doświadczyłem żadnych opłat przenoszących się między Beam a Captial One 360.

Zanim zaczniesz zakładać konto Beam, upewnij się, że rozumiesz strukturę swojego banku dotyczącą opłat transakcyjnych.

Dlaczego warto wybrać wiązkę?

Nie wybieraj belki. Pomiń i idź z Internetowe konto oszczędnościowe FDIC Ubezpieczone.

Jeśli chcesz otrzymać 2% oprocentowanie do 15 000 $ swoich oszczędności w banku podstawowym, w porównaniu z posiadaniem ~1,5% od Twoje potencjalnie bardziej solidne konto oszczędnościowe online, to za wszelką cenę, ustaw się w kolejce, aby założyć konto z Belka. A jeśli lubisz codziennie wchodzić do aplikacji bankowej, aby nacisnąć przycisk skarbonki, naprawdę pokochasz zwiększone oprocentowanie 0,10-0,99%, które zarobisz.

Czytaj dalej:

Jak możesz dołączyć do USAA (i uzyskać jedną z ich 7 niesamowitych usług)

8 rzeczy, których potrzebujesz do swojego telefonu, aby chronić swoje pieniądze

Bezpłatne, wysokooprocentowane konto czekowe dla właścicieli małych firm: Spark Business [Recenzja]

Przegląd oszczędności Capital One 360

Philip Taylor, aka „PT”, jest CPA, blogerem, podcasterem, mężem i ojcem trójki dzieci. PT jest również założycielem i dyrektorem generalnym konferencji i targów branży finansów osobistych, FinCon.

Stworzył Part-Time Money® w 2007 roku, aby dzielić się swoimi radami na temat pieniędzy, być odpowiedzialnym (gdy spłacić ponad 75 tys niezależność.