i pisz dużo o funduszu awaryjnym (tj. funduszu na deszczowe dni) na Part-Time Money.

Jednak przyszło mi do głowy, że tak naprawdę nie napisałem posta na temat jego rozpoczęcia. A ponieważ są one tak ważną częścią twojego planu finansowego, jest to spore niedopatrzenie.

Fundusz awaryjny to pieniądze przeznaczone do wykorzystania tylko w nagłych wypadkach. Chroni Cię przed nieoczekiwaną utratą dochodów lub nieoczekiwanym wydatkiem. Dobry fundusz ratunkowy może pokryć wydatki od trzech do czterech miesięcy, jest dostępny i zarabia dla Ciebie pieniądze. Trzy świetne miejsca, w których możesz umieścić swój fundusz ratunkowy, to wysokodochodowe konta oszczędnościowe, fundusze rynku pieniężnego i obligacje.

Co to jest fundusz kryzysowy

Wow, w pierwszym akapicie często mówiłem „nagły wypadek”. Przepraszam za to. Prawdę mówiąc, prawdopodobnie będę to często powtarzał w dalszej części tego postu, więc po prostu wytrzymaj.

Po raz pierwszy zapoznałem się z koncepcją funduszu ratunkowego, słuchając audycji radiowej Dave'a Ramseya. To znaczy wiedziałem o posiadaniu oszczędności, ale nie wiedziałem, jak nazywać to funduszem awaryjnym. Więc dzięki Dave!

Myślę, że nazwanie go funduszem awaryjnym to świetna nazwa, ponieważ daje jasno określony cel za te pieniądze. Co może zmotywować Cię do rozpoczęcia i utrzymania go.

Moja definicja: Fundusz awaryjny to pieniądze, które odkładasz do wykorzystania tylko w nagłych wypadkach. To jak gaśnica dla Twoich finansów osobistych.

Fundusz zazwyczaj składa się z trzech do sześciu miesięcy Twoich wydatków i zazwyczaj jest przechowywany w innym miejscu niż Twoje normalne konto wydatków.

Dlaczego potrzebujesz funduszu ratunkowego

Dobrym miejscem do rozpoczęcia tej dyskusji jest podjęcie decyzji, dlaczego możesz potrzebować jednego z tych funduszy. Powody zasadniczo dzielą się na dwie główne kategorie:

- Możesz mieć nieoczekiwaną utratę dochodów (np. stracić pracę, zranić się lub zajść w ciążę i nie możesz przez jakiś czas iść do pracy) LUB

- Możesz mieć nieoczekiwany wydatek (np. Twój samochód się zepsuje). Oto jak dla nich budżet.

Większość ludzi nie jest ubezpieczona od wszelkiego rodzaju zdarzeń, które mogą się wydarzyć. Oznacza to, że fundusz ratunkowy to doskonały wybór dla prawie każdego.

Jeśli potrzebujesz pomocy w budowaniu funduszu ratunkowego, sprawdź 52-tygodniowe wyzwanie oszczędzania pieniędzy. Jeśli go wypełnisz, zaoszczędzisz 1378 $.

Kluczowe elementy dobrego funduszu kryzysowego

Skąd wiesz, że masz dobry fundusz awaryjny? Oto kilka pól, które chcesz sprawdzić w swoim funduszu awaryjnym.

Wystarczająco duży

Twój fundusz powinien być wystarczająco duży, aby pomóc Ci przejść przez wydarzenia, o których wspomniałem powyżej. Na przykład, jeśli znalezienie innej pracy po zwolnieniu zajęłoby ci trzy miesiące, zaplanuj fundusz awaryjny na cztery miesiące.

Jakie wydatki? Najszybszym sposobem obliczenia tego jest połączenie się z Internetem i przejrzenie danych z Twojego banku z ostatnich sześciu miesięcy. Użyj tych danych, aby określić łączne średnie miesięczne wydatki w ciągu ostatnich sześciu miesięcy.

Użyj tych danych, aby określić łączne średnie miesięczne wydatki w ciągu ostatnich sześciu miesięcy. Pomnóż tę średnią przez 3, 4, 5 i 6 miesięcy. Inne czynniki wymienione poniżej pomogą Ci określić, które z tych numerów (3x, 4x, 5x lub 6x) należy wykorzystać jako podstawę funduszu awaryjnego.

Co jest dla Ciebie wygodne?

Dostępne, ale niezbyt dostępne

Fundusz powinien być przechowywany w takim miejscu, w którym możesz się do niego dostać w nagłym wypadku. Ale wydaje mi się, że należy go trzymać na tyle daleko, aby nie można go było wydawać na codzienne wydatki. Oznacza to, że nie trzymaj go na bezpiecznym, regularnym koncie czekowym lub na koncie oszczędnościowym dołączonym do tego konta czekowego.

Z drugiej strony nie używaj płyty CD do przechowywania oszczędności awaryjnych. Płyty CD dojrzewają najwcześniej co miesiąc, więc jeśli potrzebujesz ich od razu, prawdopodobnie zapłacisz karę za wcześniejsze wycofanie pieniędzy.

Oczywiście możesz użyć kilku płyt CD i mieć je w odnawialnym harmonogramie dojrzałości. W ten sposób część twoich pieniędzy byłaby dostępna co miesiąc. Jednak to wciąż nie jest dla mnie wystarczająco elastyczne.

Zarabianie dla Ciebie

Na koniec, jako bonus, chciałbyś, aby twój fundusz ratunkowy zarabiał dla ciebie pieniądze.

Nie, nie chcesz inwestować pieniędzy z funduszu awaryjnego na giełdzie. Istnieje jednak kilka bezpiecznych miejsc do przechowywania funduszu ratunkowego, które nadal zapewnią przyzwoity zwrot. W następnej sekcji przyjrzymy się kilku sposobom zarabiania pieniędzy z funduszu awaryjnego.

Związane z:Najlepsze internetowe konta oszczędnościowe o wysokiej wydajności

Gdzie można przechowywać fundusz awaryjny?

Średnia krajowa stopa konta oszczędnościowego to fatalne 0,09%, według FDIC. Oznacza to, że za każde 10 000 USD zarobisz marne 9 USD. To straszne!

Ale dobrą wiadomością jest to, że możesz zarobić znacznie wyższy zwrot ze swoich pieniędzy, jeśli chcesz się rozejrzeć. Oto trzy świetne miejsca, w których warto rozważyć utrzymanie funduszu ratunkowego.

Wysokowydajne konta oszczędnościowe

W ciągu ostatnich kilku lat banki internetowe i firmy fintechowe wykorzystywały wysokodochodowe konta oszczędnościowe do pozyskiwania nowych klientów. Dziś łatwo jest znaleźć konta, które zapłacą od 20 do 25 razy więcej niż średnia krajowa.

Rozwój wysokodochodowych kont gotówkowych fintech skłonił banki internetowe do podniesienia swoich stawek. Nawet niektóre tradycyjne banki stacjonarne odpowiedziały wyższymi stopami procentowymi. W rzeczywistości istnieje kilka banków, które oferują obecnie oprocentowanie na poziomie 2,0% lub wyższym.

Pamiętaj tylko, że niektóre banki mają minimalny wymagany depozyt, aby uzyskać najwyższy RRSO. Będziesz też chciał mieć oko na opłaty śmieciowe.

Sprawdź nasze ulubione wysokodochodowe konta oszczędnościowe tutaj.

Rachunki rynku pieniężnego

Konta rynku pieniężnego są pod wieloma względami podobne do kont oszczędnościowych. Ale jedną z największych różnic jest to, że zazwyczaj można wypisywać czeki i/lub korzystać z karty debetowej w celu uzyskania dostępu do środków.

To może sprawić, że pieniądze na Twoim koncie rynku pieniężnego będą nieco bardziej dostępne niż konto oszczędnościowe. To jak połączenie konta czekowego z kontem oszczędnościowym. I pod wieloma względami uzyskujesz to, co najlepsze z obu światów. Wadą? Wiele kont rynku pieniężnego wymaga wyższych minimalnych depozytów.

Ale jeśli jesteś w stanie spełnić minimalny wymóg depozytu, możesz oczekiwać, że Twoje oprocentowanie będzie zbliżone lub wyższe niż oprocentowanie konta oszczędnościowego. Wszystkie konta na rynku pieniężnym są ubezpieczone przez FDIC lub National Credit Union Administration.

Obligacje

Wreszcie, możesz wykorzystać swoje fundusze awaryjne na zakup obligacji. To może wydawać się niezwykłym miejscem do przechowywania funduszu awaryjnego. Ale obligacje mogą być lepszą opcją niż większość myśli, zwłaszcza jeśli kupisz odpowiedni rodzaj.

Kupując obligację, pożyczasz pieniądze kupującemu. W większości przypadków takim nabywcą będzie korporacja, rząd lub gmina. Emitent obligacji następnie zobowiąże się do zapłaty określonej stopy procentowej od obligacji, oprócz spłaty kapitału w terminie zapadalności.

Wspaniałą częścią obligacji jest to, że zapewniają stały strumień dochodów. Większość z nich wypłaca odsetki dwa razy w roku. A niektóre mają jeszcze częstszy harmonogram wypłat.

Czy możesz spieniężyć swoje obligacje w dowolnym momencie?

Największym problemem, jaki wiele osób ma z obligacjami jako miejscem na ich fundusz ratunkowy, jest dostępność. W końcu wiele obligacji ma 30-letni termin zapadalności. Co więcej, wiele z nich jest „bez możliwości wykupu”, co oznacza, że nie można odsprzedać obligacji emitentowi przed terminem zapadalności.

Większość obligacji można jednak sprzedać na rynku wtórnym. Stopy obligacji mają tendencję do poruszania się w przeciwnym kierunku niż ogólne stopy procentowe. Tak więc w zależności od tego, jak zmienił się klimat odsetkowy od momentu zakupu obligacji, możesz sprzedać ją na rynku wtórnym za mniej lub więcej niż pierwotnie zapłaciłeś.

Jeśli konieczność sprzedaży obligacji na rynku wtórnym brzmi jak kłopot, to w porządku. Istnieją firmy, które sprzedają obligacje podlegające wykupowi o świetnym oprocentowaniu. Mając to na uwadze, przyjrzyjmy się godne obligacje, pionier w przestrzeni obligacji.

Jak zarobić 5% stałej stopy na fundusz awaryjny z wartościowymi obligacjami?

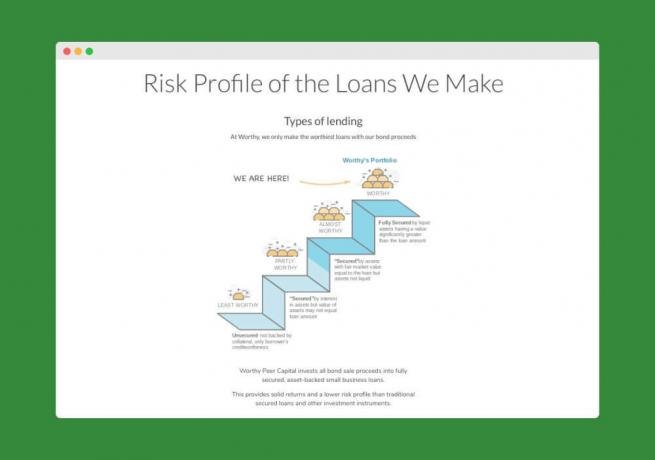

godne obligacje sprzedaje obligacje, które pochodzą z 5% stałego rocznego zwrotu. Tak, dobrze przeczytałeś – 5,0% – ponad 50 razy stawka krajowego konta oszczędnościowego! Każda obligacja kosztuje tylko 10 USD, więc to wszystko, czego potrzebujesz, aby zacząć.

Oto jak to działa. Worthy bierze pieniądze, które otrzymują ze sprzedaży obligacji, i inwestuje je w „zabezpieczone aktywami” pożyczki dla małych firm.

Oznacza to, że dają pieniądze tylko firmom, które mogą zabezpieczyć pożyczki za pomocą zabezpieczenia. To sprawia, że ich inwestycje są mniej ryzykowne — dlatego czują się komfortowo oferując 5% oprocentowanie swoich obligacji.

A ponieważ stopa procentowa Worthy'ego nie jest oparta na Fed, powinna być bardziej stabilna. Worthy mówi, że nie mają zamiaru obniżać stawek w najbliższym czasie. Jeśli już, mają nadzieję wznosić ceny w dół drogi.

Worthy Bonds mają 3-letni okres zapadalności, ale można je spieniężyć w dowolnym momencie. Ich obligacje płacą odsetki codziennie, a gdy osiągniesz 10 USD odsetek, możesz użyć pieniędzy, aby kupić kolejną obligację, jeśli chcesz. To całkiem fajny sposób na zarabianie składanych odsetek od obligacji.

Gotowy zarobić 5% na fundusz ratunkowy? Oto, od czego możesz zacząć.

Czy twój fundusz ratunkowy jest wystarczająco duży?

Pierwszą rzeczą, którą powiedziałbym, jest to, że jeśli musisz zapytać, szanse na to, że nie są wystarczająco duże. 😉 Wiem jednak, że ta prosta odpowiedź nie ujdzie mi na sucho. Postaram się więc dać ci kilka punktów do przemyślenia, aby dać ci pewność co do twoich funduszy awaryjnych. W końcu nie będę tam, żeby cię ratować.

Poznaj zasadę kciuka

Większość ekspertów od pieniędzy powie Ci, że potrzebujesz od 3 do 6 miesięcy wydatków w płynnych oszczędnościach (tj. gotówce). Jeśli nie masz pewności, jak obliczyć tę liczbę, lub jeśli ją obliczyłeś i nie wywołało to ciepłych i niewyraźnych uczuć, czytaj dalej.

Powodem, dla którego stosowana jest zasada 3-6, jest to, że dla typowej rodziny wystarczy to, aby pomóc ci przetrwać, jeśli stracisz pracę. W końcu wystarczy, aby pokryć nieoczekiwane rachunki medyczne, naprawy samochodu itp. dla ubezpieczonego.

Jeśli chcesz więcej na ten konkretny temat, oto nasz artykuł o tym, ile gotówki powinieneś mieć pod ręką.

Poznaj swoje miesięczne wydatki

Jeśli zamierzasz stosować zasadę wydatków 3-6 miesięcy, musisz określić, jakie są Twoje miesięczne wydatki.

Zaplanuj wydatkowanie absolutnego minimum podczas przestoju (tj. odetnij kabel, nie jedz tak dużo itp.). Przejrzyj swoje wydatki i zsumuj rzeczy, które musiałbyś zapłacić, nawet gdybyś nie miał pieniędzy. Rachunki takie jak czynsz/hipoteka, prąd, ubezpieczenie, minimalne płatności długów itp.

Następnie pomyśl o wydatkach, które nadal miałbyś, ale być może na niższych poziomach. Na przykład nadal będziesz musiał zatankować do samochodu, ale prawdopodobnie nie tak dużo, jeśli nie dojeżdżasz do pracy. Nadal będziesz musiał kupić jedzenie, ale o ile mógłbyś obniżyć ten koszt, gdybyś musiał? Czy są inne wydatki, które możesz zmniejszyć, nawet jeśli nie możesz ich wyeliminować?

Popracuj nad ustaleniem minimalnych wydatków, które możesz utrzymać przez kilka miesięcy, jeśli będziesz musiał. Pomnóż tę liczbę przez trzy, a wynikiem będzie kwota, którą będziesz musiał utrzymać, aby utrzymać trzymiesięczny fundusz awaryjny. Zrób to samo dla czterech, pięciu i sześciu miesięcy.

Rozważ szanse na przegraną wszystko twój dochód na raz. Jeśli jesteś w związku małżeńskim, jakie jest prawdopodobieństwo, że oboje stracicie dochody w tym samym czasie? Szanse na to są większe, jeśli oboje pracujecie w tej samej firmie, a nawet w tej samej branży.

Używaj tego, co czujesz się komfortowo i staraj się być zbyt konserwatywny.

Poznaj swoje odliczenia ubezpieczeniowe

Utrata pracy nie jest jedynym rodzajem sytuacji awaryjnej, której możesz doświadczyć. Coś może się stać z twoim samochodem, domem lub zdrowiem kogoś z twojej rodziny.

Czy wiesz, ile pokryje Twoja firma ubezpieczeniowa? Czy w Twoich planach są duże odliczenia?

Ktoś z odliczeniem w wysokości 5000 USD i katastrofalnym planem ubezpieczenia zdrowotnego będzie potrzebował większego funduszu ratunkowego niż ktoś z planem premium, który podlega odliczeniu, jest w wysokości 100 USD.

W oparciu o to, co się tutaj dowiesz, możesz potrzebować 6-miesięcznego e-funduszu w porównaniu z wersją 3-miesięczną.

Wiedz, gdzie nie jesteś ubezpieczony

Jeśli faktycznie nie masz ubezpieczenia w jakimś obszarze swojego życia, zastanów się, ile kosztowałoby Cię niebezpieczeństwo w tym obszarze. Podnieś swój fundusz awaryjny w oparciu o to, co nie masz ubezpieczenia. Osoby bez ubezpieczenia zdrowotnego powinny mieć naprawdę ogromny fundusz ratunkowy, który pomoże pokryć te niespodziewane rachunki medyczne.

Poznaj swoje aktywa

Jeśli jesteś rodziną z jednym samochodem, chyba że mieszkasz w mieście, jesteś w dużym stopniu zależny od tego samochodu (aktywa).. Podobnie z twoim domem. Jeśli twój dom jest stary i wymaga ciągłej naprawy, twój fundusz awaryjny będzie musiał rosnąć, aby móc pokryć te naprawy.

Poznaj swój rynek pracy

Czy jesteś jedynym żywicielem rodziny w rodzinie? Jak bardzo jesteś pewien, że możesz dostać inną pracę kilka tygodni lub miesięcy po zwolnieniu?

Jeśli uważasz, że zajęłoby to więcej niż kilka miesięcy, ponieważ (a) Twoja branża jest w złym stanie lub (b) Ty nie są tak zbywalne (z jakiegokolwiek powodu), rozważ podwyższenie numeru e-funduszu powyżej 6-miesięcznego okresu ocena. Kontynuuj, aż poczujesz się komfortowo z numerem.

Więc gdzie to ulokuje twój fundusz ratunkowy? Myślę, że jeśli zaczniesz od zasady 3 miesięcy, a następnie podniesiesz ją w oparciu o ryzyko w Twojej osobistej sytuacji, możesz zbliżyć się do rzeczywistego wymaganego funduszu awaryjnego.

Jeśli masz wątpliwości, po prostu staraj się, aby Twój fundusz awaryjny był wystarczająco duży, aby pokryć dochody przez sześć miesięcy zamiast wydatków. To bardzo konserwatywna liczba, która postawiłaby Cię daleko przed większością innych oszczędzających.

Jak się dowiedzieć, czy Twój fundusz awaryjny jest zbyt duży?

Rzućmy okiem na fundusze awaryjne i sprawdźmy, ile to za dużo, jeśli chodzi o oszczędności gotówkowe.

Zrzeczenie się, że każdy powinien przyjrzeć się swojej wyjątkowej sytuacji i zdecydować, ile krótkoterminowych oszczędności jest potrzebnych. Dla niektórych może to być 1000 USD, dla innych 75 000 USD. Aby rozpocząć rozmowę, wymyśliłem listę powodów, dla których twój fundusz awaryjny może być po prostu zbyt duży:

1. To więcej niż 6 miesięcy wartych wydatków

Większość do tej pory słyszała tę podstawową zasadę. Gdzieś między 3 a 6 miesięcznymi wydatkami jest tym, do czego prawdopodobnie powinieneś dążyć, kiedy oszczędzanie gotówki w nagłych wypadkach. Więc pytam, jeśli masz więcej niż to, dlaczego? Dlaczego te pieniądze nie są aktywami, które docenią dla Ciebie bardziej, jak nieruchomości lub inne inwestycje?

Mogą jednak istnieć pewne uzasadnione powody: możesz mieć historię choroby w swojej rodzinie lub możesz pracować w wyspecjalizowanej dziedzinie, a bezrobocie ma tendencję wzrostową. Jeśli taka jest twoja sytuacja, powyższa zasada może nie mieć zastosowania. Zaoszczędź kwotę w gotówce, która zapewni Ci pewność, że przetrwasz chorobę lub poważną zmianę kariery. Należy jednak wziąć pod uwagę, że większość aktywów niepłynnych może zostać przeniesiona do aktywów płynnych w ciągu sześciu miesięcy, więc więcej może nigdy nie być dobrym pomysłem.

2. Nie jest ubezpieczony

„Federalna Korporacja Ubezpieczenia Depozytów (FDIC) zachowuje i promuje zaufanie publiczne do amerykańskiego systemu finansowego poprzez ubezpieczenie depozytów w bankach i instytucjach oszczędnościowych na kwotę co najmniej 250 USD.”

Jeśli masz w banku więcej niż 250 000 $ (1) jesteś super, (2) kwota powyżej 250 000 $ może nie być ubezpieczona. Jeśli trzymasz tak dużo gotówki, ponieważ uważasz, że jest to bezpieczniejsze, pomyśl jeszcze raz. Równie dobrze możesz mieć go w akcjach z potencjałem zarobienia więcej.

Mam przyjaciela z branży bankowej, który podzielił się tym, że możesz mieć ubezpieczenie ponad 250 tys. dolarów, mając wiele kont na różne nazwiska członków rodziny. Tak więc, jeśli nie masz ochoty trzymać go w gotówce, po prostu upewnij się, że znasz zasady i jesteś chroniony.

3. Masz dług o wysokim oprocentowaniu

Twój fundusz ratunkowy może być zbyt duży, jeśli masz dług o wysokim oprocentowaniu, taki jak karty kredytowe lub pożyczki samochodowe. Zarabianie 3% od oszczędności gotówkowych nic Ci nie da, jeśli płacisz 17% odsetek od zadłużenia konsumenckiego. Pozbądź się tego długu, a następnie zacznij budować fundusz awaryjny.

Sprawdź mój post Saldo karty kredytowej: Dokonać płatności czy wpłacić w całości? aby uzyskać bardziej szczegółowe informacje na temat salda oszczędności i zadłużenia.

4. Nie masz oszczędności emerytalnych

Masz w banku 75 tys. dolarów gotówki, ale nie wpłacałeś wkładu na 401 tys. Twój 401k (lub 403b lub IRA) jest doskonałym narzędziem do zabezpieczenia Twojej emerytury ORAZ odroczenia podatków.

Co więcej, najprawdopodobniej pochodzi z pasującym wkładem. Jeśli tak, to jeśli nie przyczyniasz się do tego, to zasadniczo mówisz pracodawcy, że nie chcesz całej swojej pensji. Wymień gotówkę na długoterminowe bezpieczeństwo i zdobądź swoje dopasowanie.

5. Nie masz kapitału własnego

Zbudowanie co najmniej 20% kapitału własnego w domu JAK NAJSZYBCIEJ to świetny pomysł. Dojście do 20% pozwoli Ci uniknąć prywatnego ubezpieczenia hipotecznego (PMI) i zazwyczaj pozwoli Ci zdeponować własne podatki od nieruchomości i ubezpieczenie. (Oto jak możesz to zrobić.)

Dodatkowo pokazuje odpowiedzialność finansową i zaangażowanie w Twój dług. Zabierz swoje oszczędności gotówkowe i spłacaj kredyt hipoteczny, aż osiągniesz poziom 20%, a następnie zacznij budować oszczędności gotówkowe.

W imię pełnego ujawnienia, oto nasz obecny podział na kapitał własny, oszczędności emerytalne i gotówkę:

Według moje statystyki dotyczące serii Millionaire in the Making, średnia w oszczędnościach gotówkowych wynosi $38,569.76, podczas gdy średnia emerytury i kapitału własnego wynosi $180,434.75 oraz $210,635.42, odpowiednio.

Moim zdaniem powinniśmy chyba strzelać, żeby mieć większy procent pieniędzy na emeryturę, mimo że jesteśmy w kolejce z przyszłymi milionerami. Jakie są Twoje przemyślenia na temat naszej alokacji?

Jak korzystać z funduszu ratunkowego: przykład z życia

Emily Guy Birken, autorka tekstów do pracy w niepełnym wymiarze godzin, dowiedziała się o wartości funduszu ratunkowego, gdy odebrała telefon od ojczyma, że jej matka trafiła do szpitala.

Jej mama miała ostry przypadek zapalenia płuc i została umieszczona w śpiączce medycznej, aby pomóc jej się wyleczyć.

Podobnie jak wiele młodych par zorientowanych finansowo, Emily i jej mąż mają fundusz ratunkowy na kilka miesięcy na utrzymanie. Technicznie rzecz biorąc, ten fundusz istnieje na wypadek, gdyby ich dochody z jakiegokolwiek powodu wyschły.

I z powodu „technicznego” powodu tego funduszu Emily zastanawiała się, jak u licha zapłaci za bilet lotniczy do Baltimore, aby zobaczyć matkę w szpitalu.

Co to jest „Awaria”?

Lot z zaledwie kilkudniowym wyprzedzeniem jest drogi, a znalezienie pieniędzy na bilet w jej budżecie było niemożliwe. W końcu Emily zdała sobie sprawę, że zbyt wąsko definiuje „nagłą sytuację”.

Tak, ona i jej mąż odłożyli pieniądze na wypadek utraty dochodów. Ale mogą nigdy nie mieć takiego.

Mieli bona fide rodzinną awarię i mieli mnóstwo pieniędzy z funduszu ratunkowego na bilet lotniczy i związane z nim koszty podróży.

Tylko dlatego, że nie był to dokładnie powód, dla którego odkładali pieniądze na każdą wypłatę, nie oznaczało to, że nie mogli ich użyć.

Kiedy masz prawdziwą sytuację awaryjną, nie łącz się z tym, jak planowałeś wykorzystać swój fundusz awaryjny. Poczuj się komfortowo, ponieważ masz pieniądze, aby przeprowadzić cię przez trudny okres i pomóc ci stanąć na nogi.

Końcowe przemyślenia

Życie jest o wiele mniej przewidywalne niż myślisz. Ważne jest, aby zrobić wszystko, co w twojej mocy, aby być gotowym na wszelkie niespodzianki, które pojawią się na twojej drodze.

Miej na uwadze elementy dobrego funduszu ratunkowego i swoje główne cele, a nie powinieneś mieć problemów z jego utworzeniem. Powodzenia.

Czy masz fundusz awaryjny? Jak używałeś go wcześniej? Udostępnij w komentarzach.