Jeśli chcesz przeczytać moją recenzję o tym, jak Kapitał Osobisty pomógł mi zarządzać wszystkimi moimi pieniędzmi, w tym inwestycjami, w zaledwie kilka minut miesięcznie, jesteś we właściwym miejscu.

Kiedy po raz pierwszy zacząłem zarządzać swoimi pieniędzmi, wszystko robiłem ręcznie w arkuszu kalkulacyjnym.

Co miesiąc logowałem się na każde z moich kont i zapisywałem saldo w moim Rekord wartości netto. Wszedłem na moje konta bankowe, moje rachunki inwestycyjne, moje konto funduszu inwestycyjnego, moje rachunki kart kredytowych…

Zdobycie każdego konta zajęłoby mi całą godzinę. Było tak źle, że zacząłem konsolidować i zamykać konta tylko po to, by skrócić ten proces.

Przez bardzo krótką chwilę, wiele lat temu, próbowałem Quicken, a następnie Mint. Wszystkie były w porządku — ale nie grały dobrze z moimi rachunkami maklerskimi. W końcu je porzuciłem i wróciłem do ręcznego logowania. (jeśli chcesz rzucić Quicken, czytaj dalej, zobaczysz, dlaczego ja wymieniaj kapitał osobisty jako jedną z najlepszych alternatyw dla Quicken)

Przewiń do przodu i spędzam tylko 15 minut każdego miesiąca na zarządzaniu moimi pieniędzmi.

Wystarczy 15 minut w miesiącu plus kolejne pięć w tygodniu, aby wszystko było w porządku… a podstawą tego systemu jest narzędzie o nazwie Kapitał osobisty.

To nic nie kosztuje, jest dobrze zaprojektowane, a to, co zaczęło się jako uruchomienie testowe, stało się moim trwałym rozwiązaniem (to moja ulubiona alternatywa Mint).

Używam Kapitału Osobistego jako sposobu na szybkie zbieranie danych maklerskich dotyczących inwestycji i bankowości dla mojego Rekord wartości netto, arkusz kalkulacyjny, którego używam do śledzenia wartości netto naszej rodziny. Kapitał osobisty pobierze dane z każdego konta, więc nie muszę się ręcznie logować. Oddziela się od innych usług, ponieważ część zarządzania inwestycjami nie jest przemyślana i w pełni zintegrowana z systemem.

Wiele innych narzędzi zaczęło się jako narzędzie do budżetowania, które dodało element inwestycyjny. Kapitał osobisty zaczynał jako narzędzie inwestycyjne, które dodało do budżetowania.

Wypróbuj kapitał osobisty za darmoSpis treści

- O kapitale osobistym

- Proces rejestracji

- Transakcje

- Śledzenie portfela

- Nie możesz znaleźć swojej instytucji?

- Śledzenie innych aktywów nieinwestycyjnych

- Śledzenie zasobów kryptowalut

- Bezpłatny przegląd portfolio

- Inne bezpłatne narzędzia

- Metodologia Inwestowania Kapitału Osobistego

- Planista emerytalny

- Plan finansowy

- Kapitał osobisty Gotówka

- Dodatkowe usługi

- Inteligentna wypłata

- Opłaty za kapitał osobisty

- Kapitał osobisty a Mennica: Czy kapitał osobisty jest lepszy niż Mennica?

- Czy kapitał osobisty jest bezpieczny?

- Co wymaga pracy?

- Ostatnie słowo

O kapitale osobistym

Personal Capital został założony w połowie 2009 roku z misją „lepszego życia finansowego dzięki technologii i ludzie." Niedawno zostały przejęte przez Empower, który jest drugim co do wielkości dostawcą usług emerytalnych w Stanach Zjednoczonych Państwa.

Od kwietnia 2021 roku obsługują prawie 3 miliony zarejestrowanych użytkowników (jestem jednym z nich!) i zarządzają aktywami o wartości ponad 18 miliardów dolarów dla ponad 27 000 klientów (tyle płaci za usługę, opłaty od tych zarządzanych aktywów inwestycyjnych) – to poważne gotówka.

Firma składa się z dwóch elementów: bezpłatnego narzędzia do agregacji finansów osobistych oraz płatnej usługi doradczej. Ta recenzja będzie dotyczyć tylko strony narzędzia agregacji, ponieważ nie korzystałem z płatnej usługi doradczej.

Znajduje się w Kalifornii, została założona przez Roba Foreggera, Billa Harrisa i Louisa Gaspariniego. Bill Harris jest dyrektorem generalnym Personal Capital i był wcześniej dyrektorem generalnym Intuit, Paypal i kilku innych firm świadczących usługi finansowe i ochroniarskie.

Proces rejestracji

Rejestracja była szybka, a oni mieli wszystkie moje konta dostępne do połączenia, w tym moje plany Maryland 529. Weź to Quicken!

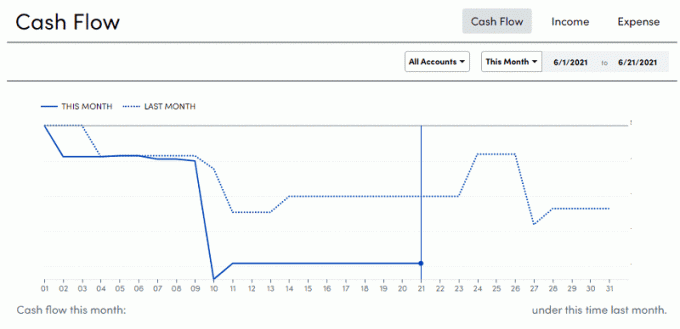

Transakcje

Pozycja menu Transakcje to miejsce, w którym znajdziesz narzędzia do budżetowania, które ostatnio dodał Personal Capital. Jeśli użyłeś Mennica lub inne narzędzia do budżetowania, będzie wyglądać znajomo.

Masz listę transakcji podzielonych na Dochody i Wydatki, a następnie Rachunki.

Oto ujęcie wykresu przepływów pieniężnych wszystkich dochodów:

Jak każde narzędzie, istnieje kilka problemów, które trzeba dostosować po transakcji, szczególnie podczas przenoszenia między kontami, ale jest to szybka korekta. Dopóki tego nie zrobisz, czasami dostajesz szalenie szalone liczby. 🙂

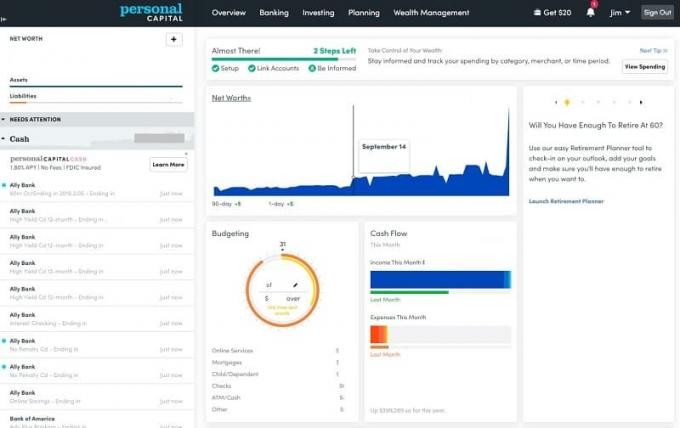

Śledzenie portfela

Jak wspomniałem wcześniej, Kapitał Osobisty zaczął od strony inwestycyjnej i dopiero niedawno dodał zestaw narzędzi do budżetowania… więc narzędzia portfelowe są lepsze. Nie ma co dyskutować.

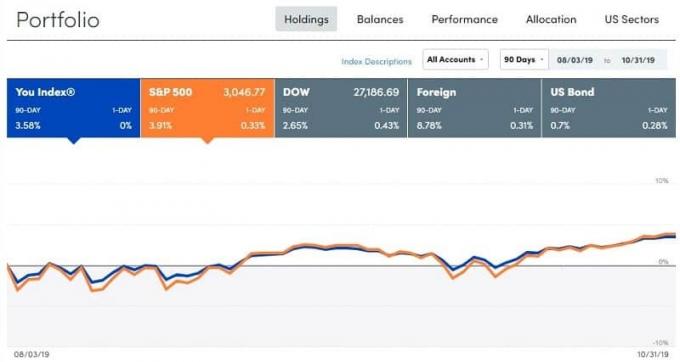

Oto, co widzę w sekcji Inwestowanie -> Holdingi:

Ta migawka została wykonana po południu 31 października 2019 roku. Rynek nieco się poruszył w tym roku, ale 90-dniowego dnia wydaje się, że nieco opóźniam S&P500. Można się tego spodziewać, ponieważ mój portfel nie jest w 100% S&P500, ma udział w innych aktywach.

Karty Salda i Wydajność są mniej interesujące niż karta Alokacja:

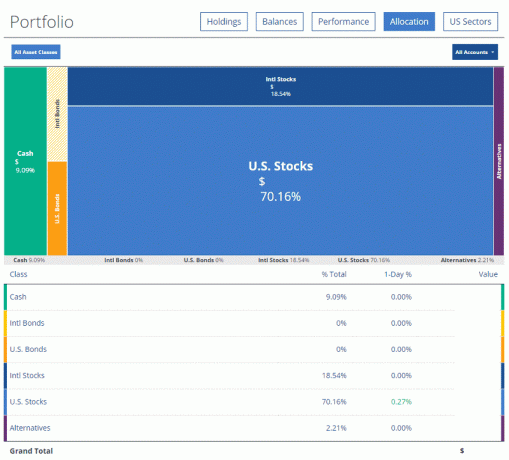

Personal Capital zbiera dane ze wszystkich moich kont maklerskich, pod warunkiem, że są to tylko w Vanguard i Inwestuj w sojusznikai podając mi pełny podział mojego przydziału. Mogę kliknąć jedno z pól i może to dać mi nawet szczegółowy podział:

Jeśli klikniesz jeszcze jeden poziom w dół, zacznie informować Cię o aktualnym posiadaniu i posiadanych kwotach.

Ostatnią zabawną tabelą, którą mamy, są sektory amerykańskie:

Nie możesz znaleźć swojej instytucji?

Jeśli masz problem ze znalezieniem swojej instytucji finansowej, Kapitał Osobisty mógł jeszcze dla nich nie dodać wsparcia. Od dłuższego czasu moje pośrednictwo nie było obsługiwane (jest teraz), ale istnieją rozwiązania.

Po pierwsze, możesz sprawdzić, czy Twoja instytucja ma inną nazwę. Najlepszym przykładem jest Fidelity 401(k) – okazuje się, że jest uruchamiany przez NetBenefits. Jeśli masz Fidelity 401(k), nie znajdziesz „Fidelity 401k” na liście kont – jest to Fidelity (wszystkie konta z wyjątkiem 401k). Do rzeczywistego Fidelity 401k będziesz potrzebować NetBenefits.

Jeśli pracujesz w Textron i chcesz znaleźć dla nich swój 401k, to jest to Fidelity NetBenefits Textron. Mylące, ale przynajmniej tam jest!

Następnie możesz ręcznie dodać papiery wartościowe znajdujące się w obrocie publicznym do portfela, który Personal Capital będzie śledzić w Twoim imieniu. Tak więc wcześniej po prostu włożyłem wszystkie moje zasoby. 100 akcji Spółki Y, 150 akcji Spółki Z itd. Za pierwszym razem jest to kłopotliwe, ale potem działa normalnie.

Śledzenie innych aktywów nieinwestycyjnych

Możesz śledzić „inne zasoby”, takie jak dzieła sztuki, samochody itp. – po prostu nie ma funkcji aktualizacji, ponieważ nie ma centralnej bazy danych cen tego typu rzeczy.

Jedynym wyjątkiem są nieruchomości, które można śledzić w Zillow’s Zestimate:

Nie jestem pewien, co myślę o Zestimates Zillow jako o dokładnym pomiarze (oto kilka innych darmowe narzędzia do wyceny domu), ale uwzględniam cenę domu, ponieważ potrzebuję skompensowania kredytu hipotecznego. Informacje Zillow dotyczące naszego domu są błędne (myśli, że to — łóżka, 1,5 łazienki — ma więcej niż 0 sypialni i 1,5 łazienki), ale nie zależy mi na tym, aby przejść przez proces aktualizacji.

Inną kluczową rzeczą jest to, że nie chcę, aby ta nieznana wpłynęła na moją perspektywę naszej wartości netto. Po prostu zakładam, że zachował wartość, którą przypisaliśmy przy zakupie, teraz kompensuje hipotekę i jestem z tego zadowolony. Mają funkcję, w której można powiązać oszacowanie Zillow (Zestimate), ale tego nie robimy.

Jeśli inwestujesz w nieruchomości, na wynajem lub w inny sposób, widzę, że Zestimate jest trochę bardziej wartościowy ponieważ będziesz zainteresowany oznaczeniem jego wartości dla rynku (nawet jeśli jest to nieco fikcyjna) jeden).

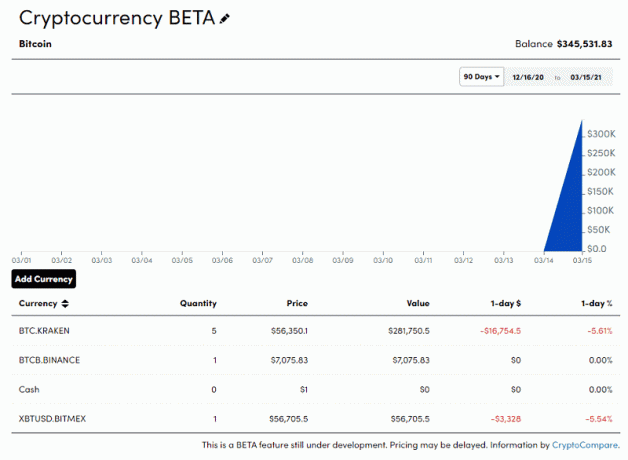

Śledzenie zasobów kryptowalut

Obecnie w wersji beta Personal Capital oferuje również możliwość śledzenia posiadanych zasobów kryptowalut. Możesz dodać swoje zasoby kryptowaluty, a one będą śledzić ceny na podstawie CryptoCompare.

Jest śledzony w sekcji „Inne aktywa” i ręcznie wprowadzasz swoje zasoby, ale wartość będzie śledzona automatycznie. Na przykład wybierasz swoją wymianę, a następnie walutę i posiadaną kwotę. Nie mam żadnego, więc to są wszystkie fałszywe informacje:

Jeśli posiadasz kryptowaluty, jest to wygodny sposób na zintegrowanie ich z Twoim dashboardem. Nie sądzę, aby wiele, jeśli w ogóle, innych usług z tego jeszcze korzystało.

Bezpłatny przegląd portfolio

Kiedy połączysz 100 000 USD lub więcej w aktywa, które można zainwestować, możesz uzyskać bezpłatny portfel i osobistą ocenę finansową – zwykle o wartości około 799 USD. Jest bezpłatny i przyjrzy się bliżej Twojej sytuacji finansowej i może pomóc Ci dowiedzieć się, czy jesteś na dobrej drodze do osiągnięcia swoich celów.

Mogą zrobić wszystko, od sprawdzenia, czy przepłacasz opłaty, po stworzenie planu oszczędnościowego na studia, a wszystko to bez żadnych zobowiązań. To fantastyczny sposób, aby ponownie przyjrzeć się swojej sytuacji i sprawdzić, czy brakuje jakichś miejsc.

Sekcja darmowych narzędzi oferuje:

- Kontrola inwestycji: Biorąc pod uwagę to, co udostępniłeś w swojej rejestracji, zaleciliby przydział. Rozwinię to poniżej.

- Planista emerytalny: To sprawdza, czy Twoje obecne tempo oszczędzania wystarczy, aby wesprzeć Twoją emeryturę. To naprawdę fajne narzędzie, z którym będę musiał jeszcze pobawić się. (czy możesz powiedzieć, że jestem już frajerem od prognoz/statystyk?))

- Analizator opłat 401k: To pozwala spojrzeć na wszystkie wskaźniki wydatków na różnych kontach i powiedzieć, czy płacisz za dużo. Zdecydowana większość naszych gospodarstw jest in Fundusze Awangardy więc nie ma tu wiele do zobaczenia.

- Doradca: Jest to strona, na której możesz umówić się na rozmowę z doradcą finansowym tylko za opłatą. Jest to opłata roczna i oparta na zarządzanych aktywach.

- Zainwestuj teraz: To jest miejsce, do którego pójdziesz, jeśli chcesz zapisać się do ich usługi.

- Badania i spostrzeżenia: Nazwa ich bloga.

Więc więcej na karcie Kontrola inwestycji, to przejmie Twój profil inwestycyjny i zaleci docelową alokację. To moje:

Tutaj w grę wchodzi przywracanie równowagi. Jeśli coś jest nie tak, ważne jest, aby każdego roku przywracać równowagę. To dobre przypomnienie.

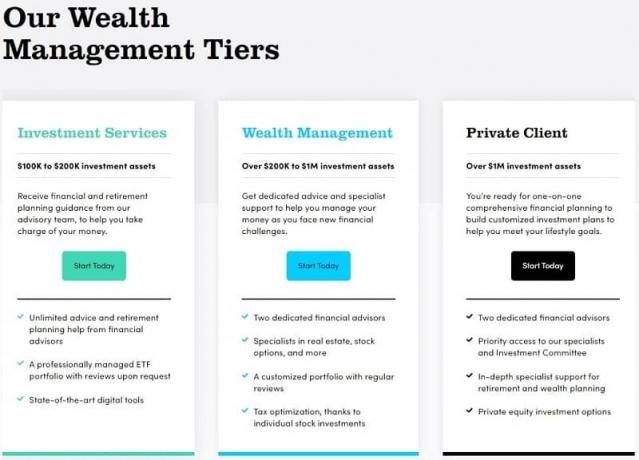

Oferują również usługi doradcze:

Poziomy planów finansowych:

- Usługi inwestycyjne (do 200 000 USD w aktywach inwestycyjnych) – Dostęp do bezpłatnych narzędzi online i pulpitu nawigacyjnego plus Zespół Doradztwa Finansowego, Tax Efficient ETF Portfolio, Dynamic Ważenie taktyczne, porady 401 tys., informacje o przepływach pieniężnych i wydatkach, całodobowy dostęp do połączeń, w tym w weekendy i po godzinach

- Zarządzanie majątkiem (200 tys. USD – 1 mln USD w aktywach do zainwestowania) – Wszystko w obsłudze inwestycyjnej plus dwóch dedykowanych doradców finansowych, konfigurowalne indywidualne akcje i fundusze ETF, pełny plan finansowy i emerytalny, Oszczędności na studiach i planowanie 529, pobór strat podatkowych i lokalizacja podatków, wsparcie decyzji finansowych (ubezpieczenie, finansowanie domu, opcje na akcje i Odszkodowanie)

- Klient prywatny (ponad 1 mln USD w aktywach do zainwestowania) – Wszystko w zarządzaniu majątkiem plus Priorytetowy dostęp do CFP®, Doradców, Komitetu Inwestycyjnego i Wsparcia, Mix Portfela Inwestycyjnego ETF-ów, Akcje indywidualne i obligacje indywidualne (w określonych sytuacjach), rozliczenia rodzinne, usługi bankowości prywatnej, portfel nieruchomości, podatków i dziedzictwa Budowa; Fundusze akredytowane przez darczyńców, Przegląd funduszy private equity i hedgingowych; Strategia odroczonych wynagrodzeń, współpraca z adwokatem ds. nieruchomości i CPA.

Personal Capital zatrudnił doradców z innych firm o znaczącym rodowodzie. Mój „przypisany” doradca to ktoś, kto był wcześniej w Wells Fargo Advisors – Private Client Group. Pełnił funkcję członka zarządu organizacji non-profit, ukończył prestiżową uczelnię, a cały jego profil dostępny jest w dziale Porady -> Doradcy.

Kiedy rozmawiasz z doradcą, omawiasz wszystko, czego możesz oczekiwać od każdego innego doradcy finansowego. Zaczniesz od omówienia swoich celów, tolerancji ryzyka, przyszłych celów finansowania (takich jak dom lub dziecko), a następnie zbuduj plan, który uwzględnia to wszystko, abyś był finansowo przygotowany na przyszłość. Opłata za zarządzanie jest prosta, wystarczy zapłacić procentową opłatę od zarządzanych aktywów, która zaczyna się od 0,89%.

Umów się na bezpłatną konsultację już dziś

Metodologia Inwestowania Kapitału Osobistego

Jeśli masz kapitał osobisty zarządzaj swoimi inwestycjami, ich metodologia jest mieszanką amerykańskich akcji i obligacji, międzynarodowych akcji i obligacji, alternatyw, a następnie gotówki. Opiera się na badaniach akademickich i nowoczesnej teorii portfela, opracowanej w latach pięćdziesiątych przez laureata Nagrody Nobla, ekonomisty Harry'ego Markowitza. Nie będę wchodził w szczegóły, ale chodzi o to, że starasz się inwestować w niskie i ujemnie skorelowane aktywa, aby zmaksymalizować zwroty przy jednoczesnym zmniejszeniu ryzyka.

Istnieje idea efektywnej granicy – gdzie możesz zmaksymalizować zwroty przy tym poziomie ryzyka. Im więcej podejmujesz ryzyka, tym wyższe potencjalne zyski. Ale chcesz uzyskać alokację aktywów, która zmaksymalizuje Twój zwrot przy TWOIM poziomie ryzyka. Jeśli tego nie zrobisz, zostawiasz pieniądze na stole.

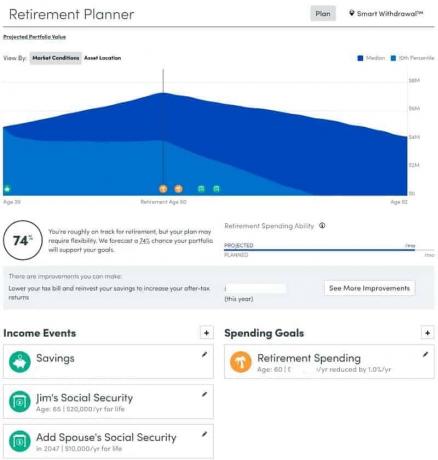

Planista emerytalny

Chcę trochę zagłębić się w Planer emerytalny, ponieważ oferuje on korzyści, które niewiele innych narzędzi do finansów osobistych radzi sobie dobrze – jest zamiennikiem dla Narzędzie Quicken Lifetime Planner. Wiele osób korzysta z Lifetime Planner firmy Quicken, aby pomóc w prognozowaniu przejścia na emeryturę i nie tylko, więc miło jest zobaczyć, jak niektóre z tych funkcji są replikowane w Kapitał osobisty.

Dzięki Planerowi Emerytalnemu ustalasz swoje zdarzenia dochodowe – ile oszczędzasz dzisiaj, a także ile będziesz otrzymywać na emeryturę z różnych źródeł, takich jak emerytura, Ubezpieczenia Społeczne, Ubezpieczenia Społeczne współmałżonka (jeśli dotyczy) itp. Następnie ustalasz swoje cele wydatków, które mogą się powtarzać, jak „wydatki emerytalne” lub mogą być jednorazowymi wydarzeniami, takimi jak płacenie za edukację. Na koniec możesz edytować ich założenia – stawkę podatku od wypłat, stopę inflacji oraz oczekiwaną długość życia.

Następnie Personal Capital poinformuje Cię, czy jesteś na dobrej drodze, aby na to zaoszczędzić, w tym szczegółową tabelę przepływów pieniężnych, która wyjaśni, jak to wszystko powinno się rozegrać. To dobry sposób, aby spojrzeć na cały prognozowany obraz.

Kliknij „Jak mogę to poprawić?” a otrzymasz szereg sugestii, w tym dostosowanie alokacji aktywów, zainwestowanie większej ilości pieniędzy, sprzedawanie przegranych na rzecz zwycięzców wyrównawczychitp.

Plan finansowy

Nowy w 2020 roku Personal Capital wydał nowe narzędzie dla klientów zarządzających majątkiem o nazwie The Financial Roadmap. Zasadniczo jest to przewodnik, który identyfikuje tematy planowania finansowego, nad którymi mogą pracować z tobą, które obejmują wszystko, od analizy ubezpieczenia, przez optymalizację emerytury, po działalność charytatywną dający. To naprawdę wyczerpująca lista potencjalnych tematów i możesz ustalić priorytety – upewniając się, że pracujesz nad rzeczami, które są dla Ciebie ważne. Kapitał osobisty przyjrzy się Twoim danym, aby pomóc w sporządzeniu listy, ale ostatecznie to Ty decydujesz, na czym się skupić.

Podczas pracy nad różnymi zadaniami i ich wykonywania pasek postępu przesunie Cię do przodu, dzięki czemu będziesz mieć poczucie, gdzie jesteś. Dostępna jest pełna historia planowania, która wyjaśnia, co zostało omówione i zalecane, co może być przydatne, gdy zajdzie potrzeba ponownego zapoznania się z nią w przyszłości. Dobrze jest wiedzieć, co rozważałeś w momencie podejmowania decyzji, co jest niezwykle trudne do zrobienia wiele lat później.

Kapitał osobisty Gotówka

Personal Capital Cash to ich konto do zarządzania gotówką, na którym możesz zarabiać na gotówce przechowywanej w Personal Capital. Jeśli zdecydujesz się, aby zarządzali Twoimi pieniędzmi, nie zawsze możesz mieć całą swoją gotówkę na rynku. Dzięki Personal Capital Cash Twoje salda gotówkowe przynoszą niewielkie odsetki. Jego FDIC ubezpieczyła do 1,5 miliona dolarów (za pośrednictwem wielu banków partnerskich, które same mają 250 000 USD ubezpieczenia FDIC), ale jest bardzo mało prawdopodobne, że kiedykolwiek będziesz potrzebować takiego poziomu ubezpieczenia!

Dodatkowe usługi

Oprócz narzędzi, zarządzania majątkiem i doradcy finansowego, oferują również pomoc w zakresie: zarządzanie trzema wyzwaniami finansowymi, z którymi lubisz się mierzyć – alokacja środków 401(k), ochrona ubezpieczeniowa, oraz oszczędności na studiach.

Dzięki alokacji funduszu 401k możesz wysłać listę funduszy, które twoje 401k (lub 403b lub zdrowotne rachunki oszczędnościowe) i pomogą Ci wybrać opcje, które najlepiej pasują do Twojej strategii.

Dzięki ubezpieczeniu polisy sprawdzają wszystkie Twoje polisy i znajdują, gdzie możesz potrzebować więcej ubezpieczenia, lub dodają polisy, których jeszcze nie masz. Nie sprzedają ci ubezpieczenia, po prostu powiedzą ci, czego możesz potrzebować.

Wreszcie, oszczędzanie na studia może być zniechęcające, ale oferują wsparcie, które demistyfikuje wszystkie dostępne opcje oszczędzania na studiach.

Inteligentna wypłata

Nowa funkcja, która została wprowadzona pod koniec 2018 roku, nazywa się Smart Withdrawal. Jest dostępny tylko wtedy, gdy jesteś klientem doradczym, więc nie jest bezpłatny i nie korzystałem z niego z pierwszej ręki.

Z tego, co mogę powiedzieć z materiałów marketingowych, narzędzie ma służyć jako kalkulator, kiedy jesteś w emerytura. Przyjrzy się całemu portfelowi i poda optymalną kolejność wypłaty, aby wykorzystać sytuację podatkową Twojego portfela. Zabierze twoje źródła dochodów, twoje potrzeby emerytalne i przedstawi to wszystko dla ciebie. Jeśli osiągniesz wiek, w którym musisz wziąć Minimalne Rozkłady Wymagań (RMD), narzędzie również weźmie to pod uwagę.

Ponieważ jest to dostępne tylko dla klientów doradczych, jest to dodatek do pracy z doradcą finansowym, z którym i tak możesz porozmawiać o tych kwestiach.

Opłaty za kapitał osobisty

Kapitał osobisty jest bezpłatny. Strona internetowa jest bezpłatna, aplikacja mobilna jest bezpłatna, a wszystkie narzędzia są dołączone.

Jest zgodny z modelem „freemium”, w którym narzędzia są całkowicie bezpłatne, ale możesz zapłacić, jeśli potrzebujesz indywidualnej porady inwestycyjnej. Płacisz tylko opłatę, jeśli korzystasz z ich doradców i usług zarządzania majątkiem.

Opłata roczna oparta jest na aktywach, którymi zarządzają:

Zarządzane zasobyRoczna opłata

| 1 milion USD lub mniej | 0.89% |

| Pierwsze 3 miliony dolarów | 0.79% |

| 3 – 5 mln USD | 0.69% |

| $5 – 10 milionów | 0.59% |

| Ponad 10 milionów dolarów | 0.49% |

Kapitał osobisty a Mennica: Czy kapitał osobisty jest lepszy niż Mennica?

Kapitał osobisty jest często porównywany z Mint.com. Uważamy Mint za najlepsza alternatywa dla Kapitału Osobistego jeśli chodzi o darmową aplikację do budżetowania.

Mint to bardzo popularne narzędzie do budżetowania i zarządzania pieniędzmi, którego właścicielem jest Intuit, twórcy Quicken i TurboTax (obecnie Quicken należy do firmy private equity). W swoim czasie, jeśli chodzi o zarządzanie finansami osobistymi, Mint był złotym standardem agregacji. Jest łatwy w użyciu, zawiera wszystkie Twoje konta i może dość szybko dać Ci pełny obraz Twoich finansów.

Narzędzia do budżetowania są świetne dla kogoś, kto chce śledzić swoje wydatki i lepiej radzić sobie z tym, dokąd trafiają ich pieniądze. Używałem go przez lata i obserwowałem, jak dojrzewa z fajnego darmowego narzędzia, które przyciągnęło twoje dane do tego, czym jest dzisiaj.

Duża różnica polega na tym, że Mint podchodzi do kwestii zarządzania od strony przychodów i kosztów. Jest to przede wszystkim narzędzie do budżetowania z solidnym zestawem narzędzi, które pomogą Ci kontrolować wydatki i obsługę zadłużenia. Jest mniej wyrafinowany w dziale inwestycyjnym, więc jego narzędzia są pod tym względem ograniczone.

Czy więc kapitał osobisty jest lepszy niż Mint? Kapitał osobisty jest lepszy niż Mint, jeśli koncentrujesz się bardziej na inwestowaniu niż na budżetowaniu. Jeśli szukasz narzędzia do budżetowania, Mint jest lepszy. (a jeśli chcesz zmienić budżet, Potrzebujesz budżetu jest jeszcze lepszy, ale kosztuje 6,99 USD miesięcznie)

Mint został zbudowany jako narzędzie do budżetowania, więc jego narzędzia inwestycyjne nie są nawet bliskie. Kapitał Osobisty został zbudowany jako narzędzie ułatwiające długoterminowe planowanie i inwestowanie, a później dodano narzędzia do budżetowania. Dużym uderzeniem w Mint jest to, że obsługa klienta jest bardzo ograniczona… ale jest bezpłatna (mocno wspierana reklamami), więc nie możesz oczekiwać całodobowej pomocy telefonicznej. To nierozsądne.

Jeśli jesteś w momencie, w którym patrzysz na swoje inwestycje i potrzebujesz narzędzia do zarządzania portfelem (ORAZ przyzwoitej aplikacji do budżetowania), Personal Capital będzie lepszym rozwiązaniem. Jest również bezpłatny, więc nie zaszkodzi spróbować.

Czy kapitał osobisty jest bezpieczny?

Jak można się spodziewać, bezpieczeństwo jest niezwykle ważne i powinno dotyczyć każdego oprogramowania, które nawet ma wgląd w twoje pieniądze. Kapitał osobisty wykorzystuje szyfrowanie AES-256 na poziomie banku i ma uwierzytelnianie dwuskładnikowe.

Kapitał osobisty będzie wymagał zarejestrowania każdego używanego urządzenia i okresowego żądania ponownej rejestracji w celu zapewnienia maksymalnego bezpieczeństwa.

Innym mocnym atutem są kontrole wewnętrzne – żaden pracownik nie ma dostępu do Twoich informacji, a informacje o Twoim koncie są szyfrowane i przechowywane w Yodlee. Yodlee zasilało w tym celu wiele danych innych firm (to one od dawna wspierały dane Mint) i mają również silne szyfrowanie.

Poprosiliśmy dr Jamesa Curtisa, profesora IT i cyberbezpieczeństwa na Webster University, o jego przemyślenia na temat bezpieczeństwa i chmury:

Chmura jest na ogół nie mniej ani bardziej bezpieczna niż własny system sieciowy organizacji standardowej. Wszystkie komputery, platformy pamięci masowej lub systemy transmisji mają te same podatności, przy czym ludzie są największą podatnością wszystkich elementów ryzyka. Korzystanie ze standardowych procedur bezpieczeństwa jest najlepszą praktyką dla dostawców chmury, takich jak Amazon, i są one dość biegły w zapewnieniu, że przestrzegają tych najlepszych praktyk i standardów, takich jak standardy NIST dla bezpieczeństwo cybernetyczne.

Uważam, że istnieje jeden problem, który jest bardziej problemem percepcji niż cokolwiek innego – fakt, że właściciel danych nie ma bezpośredniej kontroli nad danymi, ponieważ polega na modelu zorientowanym na usługi, zawierając umowę z usługą w chmurze dostawca. Zasadniczo dostawca chmury prosi więc właściciela danych, aby „zaufał” im, aby zapewnić bezpieczeństwo danych.

Myślę, że nie jest to problem z renomowanym dostawcą usług w chmurze, ale jest to czynnik ryzyka, który organizacje powinny wziąć pod uwagę przy podejmowaniu decyzji o zlecić swoje dane dostawcy chmury, zwłaszcza jeśli uważają, że ich dane są tak wrażliwe, że potrzebują bardziej rygorystycznej kontroli nad nimi niż jest standard.

Jeśli chodzi o zaufanie firmom takim jak Mint i Personal Capital, dzieli się:

Pod pewnymi względami jest to podobne do kwestii zarządzania ryzykiem w chmurze. Chociaż twierdzę, że renomowane firmy, takie jak Intuit, które posiadają Mint są tak samo niezawodne jak dostawcy usług w chmurze, tacy jak Amazon, i że spełniają te same standardy bezpieczeństwa i najlepszych praktyk, istnieje inny rodzaj ryzyka związany z tymi aplikacjami, ponieważ są to aplikacje oparte na oprogramowaniu wymagające najwyższych poziomów bezpieczeństwa w celu ochrony dane. Wiele problemów z usługami w chmurze jest związanych z transmisją i przechowywaniem danych, podczas gdy finansowe aplikacje takie jak Mint i Personal Capital są bardziej podatne na ryzyko hakerów, którzy atakują pojedynczych użytkowników lub organizacje.

Około 80% zagrożeń bezpieczeństwa jest związanych z oprogramowaniem systemu, a nie ze sprzętem, mediami transmisyjnymi itp. Dopóki użytkownik przestrzega standardowych protokołów bezpieczeństwa, takich jak ochrona hasłem, zapora sieciowa i monitorowanie wirusów oraz zarządzania i innych powiązanych zabezpieczeń cybernetycznych, te aplikacje finansowe są tak samo bezpieczne, jak każdy inny główny nurt Aplikacje

Żaden system nie jest w 100% bezpieczny, ale ten jest całkiem blisko. Zagłębiamy się znacznie głębiej bezpieczeństwo i ochrona danych w Kapitału Osobistym i czuć się pewnie w swoich systemach i procesach.

Co wymaga pracy?

W pierwszym wydaniu tej recenzji miałem problemy z połączeniem z TradeKing, ponieważ TradeKing miał inny system uwierzytelniania. Moim pierwotnym rozwiązaniem było umieszczenie wszystkich moich udziałów w portfelu, a Kapitał Osobisty śledził je osobno. Ally Bank przejął TradeKing, zamieniając go w Inwestuj w sojusznika, a teraz wszystko jest śledzone automatycznie bez mojego obejścia.

Nie możesz importować danych historycznych, więc otrzymujesz tylko około miesiąca historii na podstawie daty rejestracji. Nie możesz importować danych z Quicken ani przesyłać z historycznych pobrań z instytucji finansowych. Masz prawie wszystko od momentu rejestracji (około miesiąc wcześniej, w oparciu o to, jak Twoje instytucje finansowe raportują dane) w przyszłości. Jest to znane ograniczenie i nie ma planu dodania obsługi danych historycznych w przyszłości.

Narzędzia do budżetowania wymagają więcej pracy, ale jest to stosunkowo nowe, więc spodziewam się bólów wzrostu. Poprawi się, ale nadal daje mi potrzebną wiedzę, miesięczne wartości przychodów i wydatków, nawet jeśli kategoryzacja wymaga więcej praktycznej pomocy.

Ostatnie słowo

Teraz, Kapitał osobisty to moje narzędzie z wyboru, jeśli chodzi o zarządzanie pieniędzmi i inwestycjami. Na tym etapie mojego życia inwestycje stają się coraz ważniejszą częścią naszych finansów, dlatego wgląd w ten obszar ma kluczowe znaczenie.

Kapitał osobisty

WOLNY

Ocena produktu

9.5/10

Silne strony

- Łatwy w konfiguracji

- Bogate narzędzia do analizy inwestycji

- Intuicyjny projekt i interfejs użytkownika

Słabości

- Narzędzie do budżetowania wymaga poprawy

- Brak danych historycznych (nie można też importować)