Kiedy kilka lat temu zaczynaliśmy współpracę z doradcą finansowym, niewiele rzeczy mnie zaskoczyło.

Ponieważ już stworzyliśmy plan finansowy bez doradcy, miałem wszystkie swoje cele oszczędnościowe, plan ataku i wszystko było możliwe, biorąc pod uwagę naszą sytuację finansową.

Ogólnie rzecz biorąc, mieliśmy dziury w naszym systemie, ponieważ nie miałem pełnego obrazu tego, czego potrzebowaliśmy i, szczerze mówiąc, nikt nie naciskał mnie, abym je zrobił. Najlepszym przykładem był nasz plan osiedla – nie mieliśmy go! W latach, które upłynęły od naszych pierwszych kilku spotkań, odhaczyliśmy to na naszej liście i zadbaliśmy o to.

Innym tego przykładem było otwarcie linii kredytowej pod zastaw domu dla elastyczność finansowa. Nie miałam powodu, aby go zdobyć – nie konsolidowałam zadłużenia, nie planowałam poważnej poprawy w domu, więc bez tych bardzo powszechnych przypadków użycia nigdy o tym nie myślałam.

Więc kiedy nasz doradca to zasugerował – zastanawiałem się dlaczego? Dzięki temu masz dostęp do kredytu, nawet jeśli nie ma natychmiastowej potrzeby. Jeśli się pojawi, jest tam i nie musisz przechodzić przez ten proces.

Co to jest linia kredytowa pod zastaw domu?

Linia kredytowa pod zastaw domu (HELOC) to linia kredytowa, w której zabezpieczeniem jest kapitał własny w Twoim domu. To nie jest pożyczka i nie dostajesz ryczałtu. Po prostu masz dostęp do tej linii kredytowej.

Kilka terminów, które należy znać, jeśli chodzi o HELOC:

- Okres losowania: Jak długo dostępna jest linia kredytowa – więc jeśli masz 10-letni okres wypłaty, możesz korzystać z LOC przez 10 lat. W okresie losowania płacisz tylko odsetki od tego, co pożyczysz – nie musisz spłacać kapitału. Jeśli to zrobisz, ponownie uzyskasz dostęp do tego kredytu.

- Okres spłaty: Okres po okresie losowania, w którym nie możesz już pożyczać, a teraz HELOC jest jak zwykła pożyczka. Oprocentowanie jest teraz stałe.

Nasz doradca polecił to rozwiązanie, ponieważ daje to dodatkową elastyczność finansową, jeśli kiedykolwiek będziesz potrzebować dużej sumy pieniędzy. Wiele osób używa go do konsolidacji zadłużenia, ponieważ stopy procentowe HELOC będą niższe niż większość innych stóp procentowych, lub używają go do remontów domu, opłacania rachunków medycznych lub edukacji.

To, co odróżnia HELOC od pożyczki, to fakt, że płacisz tylko odsetki od pożyczonej kwoty. Jeśli masz 10 000 dolarów HELOC, ale nie pożyczasz nic, nie płacisz odsetek.

HELOC nie jest jednak darmowy – to jak uzyskanie dostępu do pożyczki bez wielu opłat. Wiele banków, takich jak Capital One, nie pobiera opłaty za zamknięcie. To ogromne.

Istnieje opłata roczna, chyba że jest to zabronione przez prawo stanowe, oraz opłata za wcześniejsze rozwiązanie umowy, jeśli zamkniesz ją w ciągu określonej liczby miesięcy (np. 36 miesięcy), ponownie, chyba że jest to zabronione przez prawo. Wszystkie banki pobierają tę opłatę i jest ona różna, ale zwykle wynosi około 50-75 USD za opłatę roczną i 400-500 USD za wcześniejszą opłatę za rozwiązanie umowy.

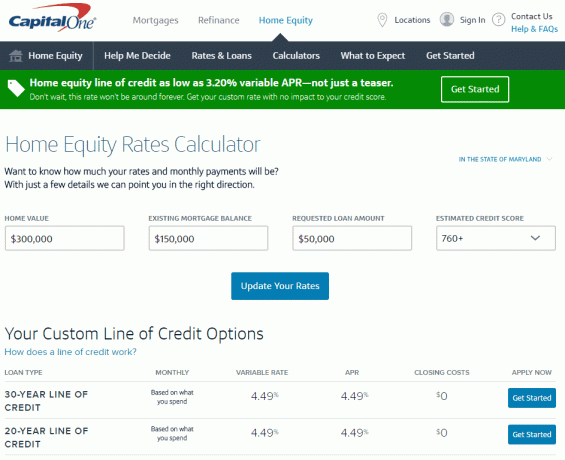

Zobaczmy kilka liczb

Poszłam do Kalkulator kapitału własnego Capital One, jedno z narzędzi marki, które pomogą Ci wybrać odpowiednią opcję dla Twojej sytuacji, aby szybko oszacowanie, ile kosztowałoby otwarcie jednego (wszystkie liczby są dokładne na dzień 2 listopada, 2016).

W stanie Maryland, jeśli masz dom o wartości 300 000 USD z saldem kredytu hipotecznego w wysokości 150 000 USD (a więc kapitał własny 150 000 $), możesz otrzymać HELOC z limitem do 90 000 $ przy oprocentowaniu nawet 3,20% zmienna APR. Ucz się więcej tutaj.

Właśnie to mówi mi to łatwe w użyciu, proste narzędzie. Mogę znaleźć to wszystko bez podawania jakichkolwiek danych osobowych, co jest wygodne.

Aby uzyskać dokładniejsze oprocentowanie, będę musiał wprowadzić więcej informacji, aby mogli to sprawdzić (chociaż dzięki temu, jak Capital One wykona zapytanie, nie wpłynie to na moją zdolność kredytową).

Jeśli klikniesz Rozpocznij na www.capitalone.com/home-equity, możesz uzyskać jeszcze bardziej spersonalizowaną wycenę i stawkę. Wtedy podasz swoje dane osobowe, w tym numer ubezpieczenia społecznego i Capital One rozpocznie proces sprawdzania Twojego kredytu (ponownie, jest to delikatne ściąganie, więc nie wpłynie to na Twój kredyt) wynik). Nie ma opłaty za zgłoszenie, a jeśli otworzysz HELOC, nie ma kosztów zamknięcia, więc jedynym kosztem jest opłata roczna w wysokości 50 USD. Aby uzyskać więcej, kliknij tutaj.

(Nie mając związku, nigdy wcześniej tego nie robiłem, myślałem, że tego typu rzeczy będą skomplikowane – wydaje się to niezwykle łatwe. Uwielbiam internet!).

Nie planuję go używać, chyba że tego potrzebuję, więc nie widzę oczywistych wad. Za 50 dolarów rocznie mam dostęp do 50-tysięcznej linii kredytowej z rozsądnie niskim oprocentowaniem (którego nie płacę, chyba że pożyczę pieniądze).

Wydaje się, że to przydatne narzędzie finansowe. Co myślisz? Czy jestem szalony?

Oczywiście możesz również ubiegać się o pożyczkę pod zastaw domu, jeśli przeprowadzasz przebudowę domu lub konsolidujesz dług, a Capital One ma kilka narzędzi, które dadzą Ci wiedzę, aby wybrać odpowiednie opcje dla Twojego sytuacja. To coś innego niż linia kredytowa, ponieważ z pożyczką dostajesz całą sumę, co ma sens, jeśli wiesz, ile potrzebujesz. Jeśli chcesz nadać swoim narzędziom wygląd, przejdź do www.capitalone.com/home-equity. Możesz również zadzwonić pod numer 855-446-9656 lub zatrzymać się w oddziale, aby uzyskać więcej informacji, jeśli wolisz porozmawiać z inną osobą.

Ten post był sponsorowany przez Capital One, ale słowa i myśli są moje.