Jako przedsiębiorca staram się inwestować w spółki generujące dywidendę, ponieważ lubię pasywny przepływ dochodów. Ponieważ moje dochody biznesowe mogą się zmieniać, posiadanie stabilnej bazy dochodów zapewnia stabilność finansową.

To jak posiadanie siatki bezpieczeństwa dochodu.

Niedawno odkryłem nowy (dla mnie) typ firmy znany jako Business Development Company lub BDC. Business Development Company to notowane na giełdzie akcje, które są podobne do inwestycji w nieruchomości trust (REIT) polegający na tym, że nie płacą podatków dochodowych, o ile wypłacają 90% swoich dochodów netto inwestorów. BDC i REIT były specjalnymi typami spółek stworzonych przez Kongres.

Kongres stworzył tego typu Regulowane Spółki Inwestycyjne (RIC) na mocy ustawy o zachętach dla małych firm z 1980 roku. Celem było ułatwienie inwestowania w mniejsze firmy, które nie były do końca „stopień inwestycyjny”. Oto szybki elementarz historii BDC.

Poza korzystnym opodatkowaniem osób prawnych, BDC zachowują się podobnie jak fundusze private equity. Inwestują w różne rzeczy (zarówno kapitałowe, jak i dłużne) i często koncentrują się na mniejszych firmach, które nie spodobałyby się firmom private equity. Istnieją ograniczenia dotyczące tego, w co mogą inwestować – na przykład co najmniej 70% aktywów musi znajdować się w prywatnych firmach amerykańskich – i są one ograniczone pod względem lewarowania. Historycznie ten stosunek zadłużenia do kapitału własnego wynosił 1 (1 USD długu do 1 USD aktywów), ale prezydent Trump zwiększył go do 2:1.

Podobnie jak firmy private equity, czasami będą brać aktywną rolę w doradzaniu tym firmom – wszystko, aby poprawić ich zyski!

Spis treści

- W co inwestują BDC?

- Wewnętrznie a BDC zarządzane zewnętrznie

- Czy wewnętrznie zarządzane BDC są lepsze?

- Czy koszt ma znaczenie?

- BDC są w obrocie publicznym

- Jak analizować i wybierać BDC

- Jak opodatkowane są dywidendy BDC?

- Jak BDC utrzymują zyski z dywidendy?

- Czy potrzebujesz BDC?

W co inwestują BDC?

Firmy zajmujące się rozwojem biznesu zazwyczaj najlepiej działają w obszarach, które są zbyt duże dla osób fizycznych, ale zbyt małe dla firm private equity – znany również jako „średni rynek”. Mają również tendencję do „specjalizacji” w pewnych obszarach, więc nie pożyczają wszystkim i wszystkim.

Na przykład, Main Street Capital Corporation (GŁÓWNY) jest spółką z siedzibą w Houston, która oferuje finansowanie kapitałowe przedsiębiorstwom prywatnym. Są to firmy, które zarabiają od 10 do 150 mln USD rocznie, a ich EBITDA wynosi 3–20 mln USD. Robią to z mieszanką kapitału własnego (własność) i zadłużenia (pożyczki), a ich średnia „początkowa wielkość inwestycji” wynosi zaledwie 5 milionów dolarów.

Dla przeciętnej osoby byłoby to o wiele za duże. Dla firmy private equity firma z EBITDA w wysokości 3 mln USD byłaby za mała. Byłoby to atrakcyjne dla banku, choć on zawsze robiłby tylko instrument dłużny. Nie chcą sprawiedliwości.

Znajduje się na dolnym końcu tak zwanego rynku średniego – co czyni go atrakcyjnym dla BDC, takich jak Main Street Capital Corporation.

Innym przykładem BDC, który gra w tym obszarze, jest Ares Capital Corporation (ARCC). Na dzień 30.09.2020 ich teczka ma wartość godziwą około 14,4 miliarda dolarów.

Czasami BDC dają dostęp do private equity, ale przez boczne drzwi – spójrz na Apollo Investment Corporation (AINV). Apollo Global Management jest jedną z największych i znanych firm private equity, ale bez wystarczającego kapitału prawdopodobnie nie będziesz w stanie zainwestować w jeden z ich funduszy. (możesz kupić akcje firmy, ponieważ są one w obrocie publicznym, ale to co innego)

Wreszcie masz mniejsze BDC, które koncentrują się na niektórych rynkach – Kapitał Wzrostu Technologii Hercules (HTGC) koncentruje się na kredytach typu venture (tj. technologia, opieka zdrowotna, finanse SaaS itp.).

Wewnętrznie a BDC zarządzane zewnętrznie

Nie wszystkie BDC są sobie równe — istnieją BDC zarządzane wewnętrznie i zewnętrznie.

BDC zarządzany wewnętrznie to taki, w którym firma zatrudnia własny zespół zarządzający. Jest przejrzysty w swoim planie wynagrodzeń, ponieważ określa wydatki na rachunku zysków i strat.

Zewnętrznie zarządzany BDC to taki, w którym wszystkie te zadania są zlecane stronie trzeciej. Mogą być wypłacane zazwyczaj na podstawie aktywów i wyników funduszu. Pod tym względem jest podobny do funduszu hedgingowego, który ma struktury takie jak 2 i 20 (2% rocznie zarządzanych aktywów i 20% zysków powyżej progu).

Ogólnie rzecz biorąc, wewnętrznie zarządzane BDC mają niższe wskaźniki kosztów, a ich interesy są nieco bliższe. Zewnętrznie zarządzane BDC otrzymują część swojego wynagrodzenia jako procent AUM, więc istnieje wbudowana zachęta do zwiększenia AUM – coś, co nie pomaga obecnym inwestorom.

Czy wewnętrznie zarządzane BDC są lepsze?

Niekoniecznie. BDC zarządzany wewnętrznie nie jest automatycznie lepszy niż jakikolwiek zarządzany zewnętrznie – wspomnieliśmy o jednym z największych BDC zarządzanych zewnętrznie – Ares Capital Corp.

Ares Capital Corporation jest zarządzana przez Ares Management Corporation (ARES), która jest globalną wyspecjalizowaną firmą finansową założoną w 1997 roku z 179 miliardami dolarów w AUM. Oznacza to, że Ares Capital może uzyskać dostęp do transakcji, których inne (mniejsze) wewnętrznie zarządzane BDC prawdopodobnie nie miałyby.

Należy również pamiętać, że istnieją różne rodzaje BDC zarządzanych zewnętrznie – niektóre z nich polegają na zewnętrznej firmie zarządzającej BDC. Inne są po prostu osobną spółką ściśle powiązaną ze znacznie większą firmą, tak jak w przypadku Ares Capital Corporation.

Czy koszt ma znaczenie?

Oczywiście!

Wyższy koszt oznacza większy wpływ na stopę dywidendy i cenę akcji. Jeśli masz dwa BDC, oba oferują 9% zysków, a jeden pobiera od Ciebie 1,5%, podczas gdy drugi pobiera od Ciebie tylko 1% – 1,5% musi znaleźć 0,5% zysku w swoich inwestycjach. Lub pożyczyć, aby zapłacić plon.

Jeśli potrzebują 0,5%, prawdopodobnie zaciągną jeszcze kilka pożyczek o wyższym ryzyku, które mogą mieć efekt kumulacyjny, zwłaszcza gdy gospodarka się pogarsza. W przypadku niewykonania zobowiązania osiąga wartość aktywów netto funduszu, co bezpośrednio przekłada się na cenę akcji.

BDC są w obrocie publicznym

Oznacza to, że wartość Twoich akcji będzie się zmieniać.

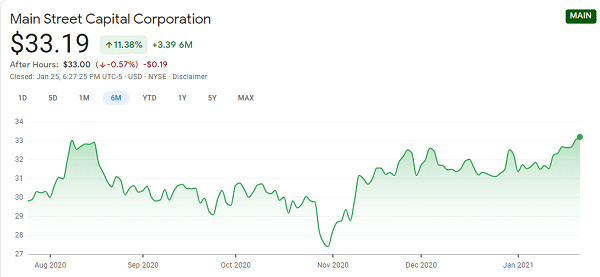

Spójrz na ten 6-miesięczny wykres na Main Street:

Pamiętaj, że BDC inwestują w aktywa, których wartość będzie się zmieniać, ale w przeciwieństwie do innych funduszy, ich akcje są przedmiotem obrotu na otwartym rynku. Fundusz private equity nie ma ceny akcji, na którą można patrzeć każdego dnia. BDC tak.

Jeśli spojrzysz na wiele wykresów z BDC, wiele z nich ma ogromne hity od początku 2020 roku (przed pandemią) do teraz, ponieważ nie jest jasne, ile firm przetrwa, a wiele z nich oferuje pożyczki właśnie tym firmom pod przymus.

Do tego dochodzi fakt, że są to fundusze zamknięte, więc mają NAV, co przekłada się na cenę akcji.

Jak analizować i wybierać BDC

Jeśli jesteś przekonany, że BDC są odpowiednie dla Twojego portfolio, czas odrobić pracę domową. Jakie liczby musisz wiedzieć o BDC, aby mieć pewność, że dokonujesz dobrej inwestycji?

Ten objaśnienie Simply Safe Dividends ma doskonałą sekcję zatytułowaną „Jak wybrać wysokiej jakości BDC” i skupia się na czterech liczbach (ten artykuł oferuje zakresy, które są uważane za konserwatywne i agresywne dla tych liczb, kliknij, aby uzyskać te):

- Średnia ważona rentowność portfela (na kredytach BDC i innych aktywach) – im mniej tym lepiej, bo oznacza to mniej ryzykowne kredyty, a także większe prawdopodobieństwo, że będą ważone w stosunku do długu z pierwszego zastawu.

- Wartość aktywów netto na akcję – NAV/udział to rzeczywista wartość biznesu

- Współczynnik nienaliczania – To jest liczba kredytów, które są przeterminowane

- Wskaźnik wypłaty dochodu z inwestycji netto – Oczywiście będzie to ponad 90%, ale chcesz zobaczyć poniżej 100%, ponieważ oznacza to, że jest zrównoważony.

Zdecydowanie przeczytaj artykuł „Po prostu bezpieczne dywidendy”, aby uzyskać szczegółowe informacje na ich temat, ponieważ jest on bardzo dobry i oferuje solidny kierunek.

Jak opodatkowane są dywidendy BDC?

BDC oferują wysokie zyski – są zobowiązane do wypłaty 90% swoich dochodów inwestorom – ale wypłaty, których dokonują, często nie są kwalifikowanymi dywidendami. Nie otrzymują korzystnego traktowania podatkowego dywidend kwalifikowanych i będziesz opodatkowany według zwykłych stawek podatkowych.

Pod koniec roku mogą również zaklasyfikować część rocznych dywidend jako „zwrot kapitału”. Zwrot kapitału nie podlega opodatkowaniu w przypadku, gdy firma zwraca własne pieniądze, ale obniża to podstawę kosztów i może spowodować zysk kapitałowy przy sprzedaży akcji później.

BDC zapewniają przepływ gotówki (dobry!), ale nie przy korzystnych stawkach podatkowych (mniej dobry!). (również używając a narzędzie do śledzenia dywidend może pomóc ci je zorganizować)

Jak BDC utrzymują zyski z dywidendy?

Ponieważ firmy zajmujące się rozwojem biznesu inwestują w inne przedsiębiorstwa i instrumenty dłużne, utrzymanie dywidendy często jest wyzwaniem, zwłaszcza w sytuacji spadków na rynku. Jeśli zainwestujesz w BDC o wysokiej rentowności, zobaczenie, jak spada, może skłonić Cię do sprzedaży akcji.

Wiele BDC, zwłaszcza tych z cyklicznymi dochodami, będzie polegać na zaciąganiu długu w celu sfinansowania wypłaty dywidendy, jeśli nie chcą obniżyć rentowności. Nie idealne, ale jaka jest inna opcja?

Inną strategią jest utrzymywanie niskiej regularnej dywidendy (utrzymywanie około 90% wymaganych) i poleganie na specjalnych dywidendach „nadrabiających zaległości” w prosperujących latach (tj. zarobili za dużo, oto więcej gotówki, aby uzyskać ponad 90% wymaganej wypłaty). Oznacza to, że rentowność dywidendy wygląda na nieco niższą, gdy jest pokazywana na ekranach giełdowych itp., ale rzeczywista rentowność jest wyższa.

Kiedy analizujesz BDC, chcesz zastosować te same rygory, co w przypadku akcji dywidendowych. Potrzebujesz wysokiego procentu pokrycia dywidendy, rosnących wartości aktywów netto, historii silnych zwrotów itp.

Czy potrzebujesz BDC?

To zależy – czy chcesz mieć wysokie przepływy pieniężne i czujesz się komfortowo, gdy większość z nich pochodzi z pożyczki dla firm (podstępna propozycja w czasie recesji, nie mówiąc już o pandemii), może się przydać pomysł.

Porównując różne możliwości, pamiętaj, że płatności dokonywane przez BDC są często niekwalifikowane dywidendy. Będziesz płacić zwykłe stawki podatku dochodowego, a nie niższe stawki dywidendy, więc obliczenie stawki podatku będzie ważne przy porównywaniu opcji.

Jak każda inna inwestycja, musisz dochować należytej staranności, inaczej ryzykujesz poparzeniem.