Mamy tendencję do zapamiętywania ważnych dla nas liczb.

Każdy wie, ile ważą. Gdybyś był tak bezpośredni, by zapytać, osoba mogłaby powiedzieć, że nie wie lub nie pamięta, ale wie. Zapamiętujemy liczby, które są dla nas ważne.

Zapytaj kogoś o ocenę kredytową i chyba że właśnie złożył wniosek o pożyczkę, są szanse, że szczerze tego nie wiedzą. Twoja zdolność kredytowa jest ważna, ale nie na co dzień. Jest to ważne tylko w bardzo konkretnych sytuacjach i nawet wtedy ktoś inny powie Ci, co to jest!

Twierdzę, że twoja zdolność kredytowa jest jedną z tych krytycznych liczb, które musisz znać, jeśli chcesz odnieść sukces finansowy. To Twój klucz do uzyskania dostępu do pieniędzy innych ludzi. Dźwignia to sposób, w jaki możesz pożyczyć czas od swojego przyszłego ja, a twoja zdolność kredytowa jest kluczem do tego wehikułu czasu.

Dzisiaj chciałbym podzielić się z wami kilkoma waszymi danymi finansowymi, które musicie znać na pamięć. Są jak twój puls, ciśnienie krwi i waga. Nie musisz znać dokładnej liczby o dowolnej porze dnia… ale powinieneś znać zasięg pola do gry.

Nawiasem mówiąc, to jest inne niż mój post stosunki pieniężne, które są wskazówkami, ile powinieneś wydawać na co, ile oszczędności potrzebujesz i tego typu rzeczy. Ta lista określa współczynniki takie jak X% na czynsz / kredyt hipoteczny, ten post dotyczy szerszych liczb, które powinieneś wiedzieć o swoich finansach, aby móc podejmować świadome decyzje.

Spis treści

- Twój wskaźnik oszczędności

- Twoja wartość netto

- Twoja krańcowa stawka podatku

- progi podatkowe na rok 2021

- Miesięczne wynagrodzenie za dom i stałe wydatki

- Twój wynik kredytowy

Twój wskaźnik oszczędności

Twoja stopa oszczędności to, ile oszczędzasz z pieniędzy zarobionych do domu. Można to zapisać na zwykłym starym koncie oszczędnościowym lub na emeryturę, ale jest to miara tego, czego nie wydajesz każdego miesiąca.

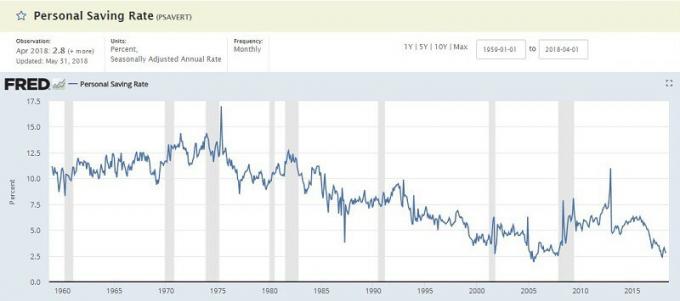

Federalny Bank Badawczy St. Louis utrzymuje Osobista wartość wskaźnika oszczędności i jest to rutynowo niskie jednocyfrowe (w styczniu 2018 r. było 3,2%). Jest to odsetek rozporządzalnych dochodów osobistych (DPI), który jest podobny. Potrzebujesz dochodu i odejmuje „nakłady osobiste” i „podatki osobiste”, aby uzyskać oszczędności, które są następnie obliczane jako procent.

Dlaczego ta liczba jest ważna? Kluczem do dobrobytu jest wydawanie mniej niż zarabiasz, a następnie inwestowanie tej kwoty, aby mogła dla Ciebie pracować. Ważne jest, aby wiedzieć, ile oszczędzasz i pracować nad ich zwiększeniem, kiedy tylko możesz.

Jeśli chcesz porównać swoją liczbę z oficjalnym PSAVERT, bierzesz swoje oszczędności i dzielisz je przez całkowity dochód. Wiele z najlepsi blogerzy na temat wcześniejszej emerytury dążyć do oszczędności w 50%+. Wiecej znaczy lepiej.

Twoja wartość netto

Twoja wartość netto jest po prostu miarą twoich aktywów pomniejszoną o twoje zobowiązania. Weź wszystko, co posiadasz, odejmij to od całego długu, który jesteś winien, a uzyskasz niezłą kwotę znaną jako wartość netto.

ten średnia wartość netto Amerykanów jest zaskakująco niski:

| Wiek gospodarza | Mediana wartości netto |

|---|---|

| Poniżej 35 lat: | $9,773 |

| 35 do 44 lat: | $73,560 |

| 45 do 54 lat: | $125,400 |

| 55 do 64 lat: | $194,800 |

| 65 do 69 lat: | $236,900 |

| 70 do 74 lat: | $302,300 |

| 65+ lat: | $251,000 |

| 75+ lat: | $237,900 |

Dlaczego ta liczba jest ważna? To jak twoja waga. Twoja waga jest ważna, ale nie najważniejsza. Jeśli nagle zaczniesz tracić na wadze, bez wyraźnej przyczyny, jest to problem, nawet jeśli jesteś szczęśliwszy, ważąc mniej. To samo dotyczy Twojej wartości netto.

To cenna miara postępu. Jeśli próbujesz zwiększyć masę mięśniową, prawdopodobnie zauważysz, że twoja waga rośnie, a ilość podnoszonego ciężaru również wzrasta. Jeśli starasz się schudnąć, prawdopodobnie zauważysz, że Twoja waga spada. Istnieje milion przyczyn leżących u podstaw, ale waga, podobnie jak wartość netto, jest użytecznym barometrem.

Ale nie wpadnij w pułapkę zbytniego skupiania się na tej liczbie. Może łatwo stać się próżność metryka.

Twoja krańcowa stawka podatku

Nasze podatki mogą być mylące, ale jedną kluczową rzeczą do zapamiętania jest to, że mamy progresywny system krańcowych stawek podatkowych. Nie jesteś opodatkowany w takim samym procencie od każdego dolara dochodu.

Zaczynasz od krańcowe progi podatkowe na 2018 r.:

progi podatkowe na rok 2021

| Zakres podatku | Pojedynczy | Żonaty Zgłoszenia Wspólnie | Głowa rodziny |

|---|---|---|---|

| 10% | $0 – $9,950 | $0 – $19,900 | $0 – $14,200 |

| 12% | $9,951- $40,525 | $19,901 – $81,050 | $14,201 – $54,200 |

| 22% | $40,526 – $86,375 | $81,051 – $172,750 | $54,201 – $86,350 |

| 24% | $86,376 – $164,925 | $172,751 – $329,850 | $86,351 – $164,900 |

| 32% | $164,926- $209,425 | $329,851 – $418,850 | $164,901 – $209,400 |

| 35% | $209,426- $523,600 | $418,851 – $628,300 | $209,401 – $523,600 |

| 37% | $523,601+ | $628,301+ | $523,601+ |

Możesz po prostu rzucić okiem na dochód podlegający opodatkowaniu w zeszłym roku (wiersz 43 na formularzu 1040), dostosować się do wszelkich większych zmian i zapoznać się z tabelą, aby zobaczyć swój przedział podatkowy. To zwykle wystarcza. Jeśli chcesz być bardziej precyzyjny, czytaj dalej.

Ale to jest dochód podlegający opodatkowaniu – nie jesteś opodatkowany od każdego zarobionego dolara.

Zmniejszasz swój dochód podlegający opodatkowaniu o (nie jest to lista wyczerpująca, tylko typowe):

- Twoje zwolnienia dla Ciebie i osób pozostających na Twoim utrzymaniu – 4150 USD na osobę na utrzymaniu i Ciebie, ale są zwolnienia

- Standardowe odliczenie – 12 000 $ za singiel, 24 000 $ za MFJ (lub Twoje szczegółowe odliczenia, jeśli je zsumujesz)

- 401(k) i tradycyjne składki IRA – do 18 500 USD rocznie dla 401(k)

Weź swój dochód, odejmij je wszystkie, a otrzymasz dochód podlegający opodatkowaniu.

Bum!

Dlaczego ta liczba jest ważna? Znając swoją krańcową stawkę podatkową, możesz podejmować mądrzejsze decyzje podatkowe.

Jeśli wiesz, że należysz do 25% przedziału podatkowego, oszczędzasz 25 USD podatku na każde 100 USD, które wpłacisz do swojego 401(k). Te 100 dolarów będzie rosło bez podatku, dopóki nie zaczniesz pobierać wypłat, które będą opodatkowane według stawki podatkowej na emeryturze. To potężna wiedza.

Miesięczne wynagrodzenie za dom i stałe wydatki

Zestawiłem te dwa razem, mimo że są to osobne liczby, ponieważ są ze sobą powiązane.

Twoje miesięczne wynagrodzenie do domu to kwota, którą co miesiąc wpłacasz na swoje konto. To twoja pensja pomniejszona o wszystkie potrącenia, podatki i inne potrącenia (na które możesz wpłynąć przez aktualizacja formularza W-4). Jeśli płacisz częściej, po prostu dodaj je wszystkie razem, aby otrzymać swoją miesięczną stronę główną.

Twoje stałe wydatki to te miesięczne koszty, które się nie zmieniają. Twój kredyt hipoteczny lub czynsz, spłata samochodu, spłata kredytu studenckiego, rachunki za kabel i/lub telefon komórkowy oraz inne rachunki tego rodzaju. W przypadku rachunków rocznych lub półrocznych, takich jak ubezpieczenie samochodu, możesz podzielić tę większą płatność przez 12, aby uzyskać stałą miesięczną opłatę.

Są to wszystkie liczby, które mogłeś obliczyć wcześniej, kiedy robiłeś swoją stopę oszczędności.

Dlaczego ta liczba jest ważna? Twoja stopa oszczędności jest oparta na wypłacie za dom i całkowitych miesięcznych wydatkach. Wydatki stałe to tylko te, od których nie można uciec bez znacznej kary. Mówi ci, ile miejsca na ruchy masz w twoich budżetach.

Jeśli masz miesięczną pensję do domu w wysokości 3000 USD miesięcznie i stałe wydatki w wysokości 2500 USD – to nie jest dużo uznaniowego dochodu na takie rzeczy jak jedzenie, rozrywka, ubrania itp. Będziesz musiał poszukać możliwości zmniejszenia niektórych z tych stałych wydatków (lub zarobić dodatkowe pieniądze) lub możesz znaleźć się w tarapatach, jeśli wydarzy się coś nieoczekiwanego.

Twój wynik kredytowy

Twoja ocena kredytowa to ta nieznośna trzycyfrowa liczba, która mówi potencjalnym kredytodawcom, jak ryzykowne jest niewykonanie zobowiązania.

Wynik jest obliczany na podstawie raportów kredytowych w Experian, Transunion i Equifax. Polecamy przeglądanie raportu kredytowego co roku ponieważ często występują błędy i ich naprawa może zająć dużo czasu. Nie chcesz ubiegać się o pożyczkę i odkryć, że Twój raport miał problemy.

Możesz łatwo i za darmo sprawdzić swój wynik. Skompilowaliśmy 13 miejsc, w których możesz otrzymać swoją ocenę kredytową za darmo. Żadne z nich nie wymaga karty kredytowej, nie rejestrujesz się w usłudze, którą musisz anulować, i żadnych wybryków.

Nie musisz znać swojej dokładnej zdolności kredytowej, ale musisz wiedzieć z grubsza, co to jest.

W przypadku wyniku FICO istnieje pięć zakresów:

- Wyjątkowy: 800+

- Bardzo dobry: 740 – 799

- Dobry: 670 – 739

- Uczciwy: 580 – 669

- Słaba: poniżej 579

Dlaczego ta liczba jest ważna? Twoja ocena kredytowa jest używana w wielu miejscach. Wszyscy wiemy, że jest to ważne przy podejmowaniu decyzji kredytowych, takich jak uzyskanie nowej karty kredytowej, kredytu hipotecznego lub kredytu samochodowego; ale jest to również ważne za każdym razem, gdy masz umowę finansową, która obejmuje płatności w czasie. Czy kupujesz nowy telefon i zgadzasz się na umowę, kiedy zaczynasz pracę, kiedy wynajmujesz mieszkanie i nie tylko.

Chcesz, aby twój wynik był jak najwyższy, ale jeśli jesteś na wyższych poziomach, nie stresuj się tym zbytnio.

Oto pięć kluczowych liczb, które musisz znać, jeśli chcesz odnieść sukces!

Jakie są Twoje?