Planowanie przejścia na emeryturę może być trudne z wielu powodów.

Jeśli jesteś taki jak ja, nie wiesz, jakie będzie Twoje życie za 10 lat, a co dopiero za 40 lat.

Chcesz zaoszczędzić, ale nie jesteś pewien, ile… więc sięgasz po narzędzia do planowania emerytury.

Ale kiedy używasz narzędzia planowania emerytury, używają założeń. Musisz odgadnąć, ile będziesz musiał wydać na emeryturze. Musisz odgadnąć, ile możesz zaoszczędzić każdego roku (dążyć do 30%!). I musisz rozliczyć się ze wszystkich swoich rachunków inwestycyjnych, od 401k do IRA do konta maklerskiego podlegającego opodatkowaniu. (co to jest? różnica między 401k a IRA?)

A nawet kiedy już to wszystko zrobiłeś, musisz przyjąć największe założenie – co zrobi giełda?

Proste kalkulatory emerytalne wymagają wprowadzenia jednej liczby. Bardziej złożone kalkulatory będą wymagały wprowadzenia zakresu. A jeszcze bardziej złożone kalkulatory uruchomią serię symulacji (możesz zobaczyć słowa symulacje Monte Carlo) na podstawie na kilku zakresach (gdzie zwrot na giełdzie jest tylko jednym czynnikiem), aby dać Ci lepsze wyobrażenie o tym, co chcesz wycofać z.

Ale w istocie zakładasz, co zwróci giełda za jakiś czas.

Jakiego numeru powinieneś użyć? Chociaż ta odpowiedź zależy od Ciebie, dobrym miejscem na rozpoczęcie jest średni zwrot na giełdzie.

Jaki jest średni zwrot na giełdzie?

Średnia roczna stopa zwrotu dla rynku akcji różni się w zależności od ram czasowych. Zależy to również od tego, co uważasz za „rynek akcji”.

Myślę, że najdokładniejszym indeksem, który można wykorzystać jako zamiennik „rynku akcji”, jest indeks S&P 500. Ale niektórzy uważają, że Dow Jones Industrial Average to „rynek”. Przyjrzymy się obu.

S&P 500 od 1965

Podoba mi się S&P 500, ponieważ obejmuje 500 firm, podczas gdy DJIA ma tylko 30. Każda firma w DJIA znajduje się w S&P 500.

Jeśli czytasz Listy Warrena Buffeta z Berkshire Hathaway, dowiesz się, że porównuje powrót BRK do S&P 500. Na pierwszej stronie wymienia roczną zmianę procentową zarówno BRK, jak i S&P 500 z dywidendami, począwszy od 1965 roku.

Skumulowany roczny zysk od 1965 do 2018 roku wynosi 9,7%. (źródło)

ten 10-letni średni zwrot z S&P 500, kończący się w 2018 r. i uwzględniający dywidendy, wynosi około 10%.

Roczna zmiana procentowa według roku:

| Rok | Procentowa zmiana S&P 500 z dywidendami |

|---|---|

| 1965 | 10.0 |

| 1966 | -11.7 |

| 1967 | 30.9 |

| 1968 | 11.0 |

| 1969 | -8.4 |

| 1970 | 3.9 |

| 1971 | 14.6 |

| 1972 | 18.9 |

| 1973 | -14.8 |

| 1974 | -26.4 |

| 1975 | 37.2 |

| 1976 | 23.6 |

| 1977 | -7.4 |

| 1978 | 6.4 |

| 1979 | 18.2 |

| 1980 | 32.3 |

| 1981 | -5.0 |

| 1982 | 21.4 |

| 1983 | 22.4 |

| 1984 | 6.1 |

| 1985 | 31.6 |

| 1986 | 18.6 |

| 1987 | 5.1 |

| 1988 | 16.6 |

| 1989 | 31.7 |

| 1990 | -3.1 |

| 1991 | 30.5 |

| 1992 | 7.6 |

| 1993 | 10.1 |

| 1994 | 1.3 |

| 1995 | 37.6 |

| 1996 | 23.0 |

| 1997 | 33.4 |

| 1998 | 28.6 |

| 1999 | 21.0 |

| 2000 | -9.1 |

| 2001 | -11.9 |

| 2002 | -22.1 |

| 2003 | 28.7 |

| 2004 | 10.9 |

| 2005 | 4.9 |

| 2006 | 15.8 |

| 2007 | 5.5 |

| 2008 | -37.0 |

| 2009 | 26.5 |

| 2010 | 15.1 |

| 2011 | 2.1 |

| 2012 | 16.0 |

| 2013 | 32.4 |

| 2014 | 13.7 |

| 2015 | 1.4 |

| 2016 | 12.0 |

| 2017 | 21.8 |

| 2018 | -4.4 |

DJIA od 1965

W przypadku średniej przemysłowej Dow Jones zwracamy się do zestawu danych w Macrotrends. DJIA sięga znacznie dalej niż 1965, rok, który Buffett używa do swoich corocznych listów, więc zaczniemy od 1965, aby utrzymać bliższe porównanie.

To powiedziawszy, jednym elementem układanki, którego nie mogę znaleźć, jest stopa zwrotu, w tym dywidendy. W ten sposób naturalnie pomija się dywidendy, co zmniejsza wartość DJIA za każdym razem, gdy są wypłacane.

Skumulowany roczny zysk od 1965 do 2018 roku wynosi 6,28%. (źródło)

Jeśli przyjmiemy naprawdę duże założenie, że dywidendy wyniosły około 2% rocznie (a tak jest w tej chwili), uzyskamy wartość 8,28%, która jest niższa niż stopa zwrotu z indeksu S&P 500. Można by oczekiwać, że DJIA będzie rosła wolniej niż S&P 500, ponieważ ma większe firmy blue-chip, a S&P ma większą różnorodność firm w różnych punktach krzywej wzrostu.

Roczna zmiana procentowa według roku:

| Rok | Procentowa zmiana DJIA |

|---|---|

| 1965 | 10.88% |

| 1966 | -18.94% |

| 1967 | 15.20% |

| 1968 | 4.27% |

| 1969 | -15.19% |

| 1970 | 4.82% |

| 1971 | 6.11% |

| 1972 | 14.58% |

| 1973 | -16.58% |

| 1974 | -27.57% |

| 1975 | 38.32% |

| 1976 | 17.86% |

| 1977 | -17.27% |

| 1978 | -3.15% |

| 1979 | 4.19% |

| 1980 | 14.93% |

| 1981 | -9.23% |

| 1982 | 19.60% |

| 1983 | 20.27% |

| 1984 | -3.74% |

| 1985 | 27.66% |

| 1986 | 22.58% |

| 1987 | 2.26% |

| 1988 | 11.85% |

| 1989 | 26.96% |

| 1990 | -4.34% |

| 1991 | 20.32% |

| 1992 | 4.17% |

| 1993 | 13.72% |

| 1994 | 2.14% |

| 1995 | 33.45% |

| 1996 | 26.01% |

| 1997 | 22.64% |

| 1998 | 16.10% |

| 1999 | 25.22% |

| 2000 | -6.17% |

| 2001 | -7.10% |

| 2002 | -16.76% |

| 2003 | 25.32% |

| 2004 | 3.15% |

| 2005 | -0.61% |

| 2006 | 16.29% |

| 2007 | 6.43% |

| 2008 | -33.84% |

| 2009 | 18.82% |

| 2010 | 11.02% |

| 2011 | 5.53% |

| 2012 | 7.26% |

| 2013 | 26.50% |

| 2014 | 7.52% |

| 2015 | -2.23% |

| 2016 | 13.42% |

| 2017 | 25.08% |

| 2018 | -5.63% |

Fundusz rynkowy Vanguard Total Market

A co z flagowym funduszem giganta funduszy inwestycyjnych, Vanguard?

Vanguard Total Stock Market Index Fund Admiral Akcje (VTSAX) została utworzona w 1992 roku i została specjalnie stworzona, aby „zapewnić inwestorom ekspozycję na cały amerykański rynek akcji, w tym akcje o małej, średniej i dużej kapitalizacji oraz akcje o dużej kapitalizacji”. Przy koszcie zaledwie 0,04% (wskaźnik wydatków) otrzymujesz rynek w jednym fundusz.

Jak się poszło?

VTSAX zwrócił 6,68% rocznie od listopada 2000 roku.

W ciągu ostatnich 10 lat VTSAX zwrócił 16,05% rocznie (stan na 31 marca 2019 r.).

Dla porównania, Fundusz Fidelity Total Market Index zwrócił 13,94% w ciągu ostatnich dziesięciu lat na dzień 31 maja 2019 r. I 7,29% od powstania w 1997 roku.

Nie chodzi o porównanie obu funduszy, ponieważ obejmują one nieco różne okresy (co może mieć ogromny wpływ na zwrot dane biorąc pod uwagę niedawną zmienność), ale dla zilustrowania długoterminowa stopa zwrotu wynosi około 7% dla dwóch ogromnych funduszy rynkowych.

Jakie jest bezpieczne założenie zwrotu na giełdzie?

Nie inwestuję pieniędzy w akcje, jeśli spodziewam się, że będą potrzebne w ciągu pięciu lat.

Ale kiedy prognozuję stopę zwrotu z inwestycji długoterminowych, takich jak oszczędności emerytalne, których nie będę potrzebować przez 30 lat, jako średnią używam 8%. Przez lata eksperci używali 10%, ale aby zbudować odrobinę bezpieczeństwa, ja zawsze używałem 8%.

Ta liczba stawia nas między DJIA a rocznym zwrotem S&P 500 od 1965 roku. Teraz świat był wtedy zupełnie inny. A w przyszłości świat będzie wyglądał zupełnie inaczej. Ale jestem przekonany, że 8% to bezpieczna liczba do wykorzystania przez następne 40+ lat.

To powiedziawszy, patrzę również na mój plan, używając 6% i 10% jako stopy zwrotu na giełdzie. Dzięki temu dowiem się, gdzie jestem, jeśli rynek radzi sobie gorzej lub lepiej niż się spodziewam.

Roczne zwroty są bardzo zmienne

Kiedy obliczyliśmy zwrot indeksu S&P 500 i DJIA, doszliśmy do jednej liczby. Ale jeśli spojrzysz na tabelę rocznych wzrostów, jest ona wyjątkowo nierówna.

Masz dwucyfrowe wzrosty, dwucyfrowe spadki i wszystko pomiędzy.

Używanie średniej jest zwodnicze, ponieważ wydaje się sugerować, że wskaźnik rośnie powoli każdego roku… ale tak nie jest.

Dlatego powinieneś inwestować na rynku tylko wtedy, gdy możesz sobie pozwolić na utrzymanie tych inwestycji przez wiele lat. Trend jest w górę i w prawo, ale jazda jest bardzo wyboista.

A co z prognozami stóp zwrotu na giełdzie?

W większości to bzdury.

Automat informacyjny zawsze wymaga karmienia. Na początku roku media inwestycyjne uwielbiają zwracać się do ekspertów, aby omówić, co rynki zrobią w ciągu roku. W ten sposób zarabiają pieniądze, co jest fajne, ale nie jest to coś, na czym tak bardzo nam zależy.

Interesują mnie jednak trendy w najbliższym czasie. Nie obchodzi mnie, co rynek zrobi w tym roku, ale co w ciągu najbliższych pięciu lat? A co z podstawowymi warunkami ekonomicznymi? To daje lepszy pomysł.

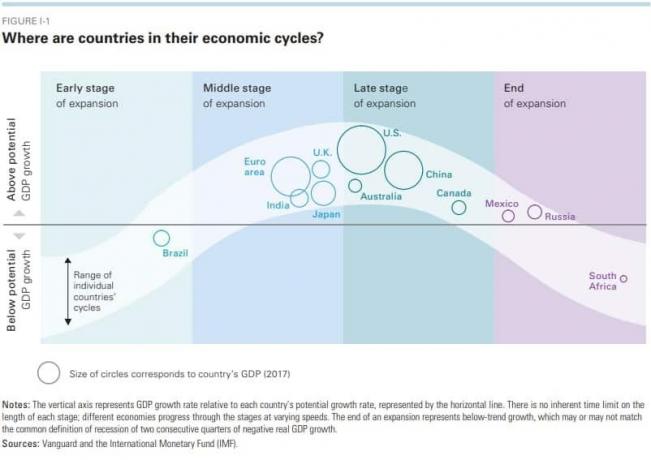

Raport dotyczący perspektyw gospodarczych i rynkowych Vanguard (Wydanie 2019) dobrze sprawdza się w dostarczaniu wielu istotnych informacji dla rynku i gospodarki. Dobrze sobie radzi z wychwytywaniem pomysłów (słusznie spodziewali się, że Fed zatrzyma podwyżki stóp latem) ale mieli docelową stopę procentową funduszy federalnych na poziomie 2,75%-3%, podczas gdy zatrzymali się na poziomie 2,5%, nie będąc zbytnio napędzanym szumem.

To dobry wykres, który pozwoli Ci zorientować się, gdzie znajduje się gospodarka w różnych krajach:

A jeśli nie wiesz, jak działają cykle gospodarcze, obejrzyj 30-minutowe wyjaśnienie Raya Dalio (od razu sprawi, że będziesz mądrzejszy).

To powiedziawszy, Vanguard oczekuje, że globalne rynki akcji zwrócą około 4,5%-6,5%, a stały dochód 2,5-4,5%.

Można by się spodziewać, że amerykański rynek akcji będzie miał niższe niż oczekiwano zwroty tylko dlatego, że znajdujemy się w dalszej części cyklu gospodarczego. Tak będzie przez kilka lat, aż przejdziemy przez koniec cyklu i zaczniemy ponownie się rozwijać.

Czy to zajmie dwa lata? Pięć lat? Dziesięć? Przy tak wielu czynnikach trudno to stwierdzić.

Czy rozsądnie byłoby czekać? Nie ma mowy. Dlatego lubię czytać te raporty, ale niekoniecznie działam na ich podstawie.

Jaka jest dobra stopa zwrotu?

Celem inwestowania jest osiągnięcie celu. Jeśli masz dwadzieścia lat, a twoim celem jest przejście na emeryturę w wieku 45 lat z 1,5 miliona dolarów, potrzebujesz stopy zwrotu, która zaprowadzi cię tam na podstawie tego, ile możesz zaoszczędzić każdego miesiąca.

Jeśli możesz zaoszczędzić 1000 USD miesięcznie, potrzebujesz rocznej stopy zwrotu 11,26%, aby osiągnąć 1,5 mln USD w ciągu 25 lat. Jeśli masz 30 lat, potrzebujesz tylko stopy zwrotu 8,34% rocznie.

Jeśli możesz zaoszczędzić 500 dolarów miesięcznie, będziesz potrzebować rocznej stopy zwrotu w wysokości 15,6%, aby osiągnąć 1,5 miliona dolarów w ciągu 25 lat. Jeśli masz 30 lat, potrzebujesz tylko stopy zwrotu 11,92% rocznie.

(Użyłem Kalkulator inwestycyjny bankrate dotrzeć do tych numerów)

Dobra stopa zwrotu z inwestycji to taka, która przewyższa indeks S&P 500 – o którym wiemy, że średni zwrot wynosi prawie 10%.

Możesz uzyskać zwrot w wysokości prawie 10%, przy tym samym profilu ryzyka, za jednym kliknięciem przycisku. Możesz kupić fundusz powierniczy lub ETF, który śledzi S&P 500 bez przeprowadzania wielu badań, porównywania cen lub jakiejkolwiek innej pracy nóg. Dlatego duże towarzystwa funduszy inwestycyjnych mają: biliony aktywów pod zarządzaniem (procent składany pomaga, aby ta liczba była coraz większa!).

Jeśli chcesz dowiedzieć się, jak zacząć inwestować na giełdzie, przeczytaj nasze przewodnik po inwestowaniu pierwszych 1000$. Daje ci ukształtowanie terenu, dzięki czemu możesz zrozumieć słownictwo używane przez ekspertów.