Założę się, że słyszałeś już o pakiecie stymulacyjnym. Nosi tytuł „Ustawa o pomocy, pomocy i bezpieczeństwu gospodarczemu w związku z koronawirusem” lub ustawa CARES i jest ogromny – to pakiet stymulacyjny o wartości 2 bilionów dolarów.

ten Ustawa o opiece oferuje ulgi dla kilku sektorów, w tym podatników, przedsiębiorstw, dostawców opieki zdrowotnej i przemysłu lotniczego. Większość środków pomocy finansowej dla osób fizycznych znajduje się w Ulga dla pracowników dotkniętych ustawą o koronawirusie sekcji ustawy o opiece.

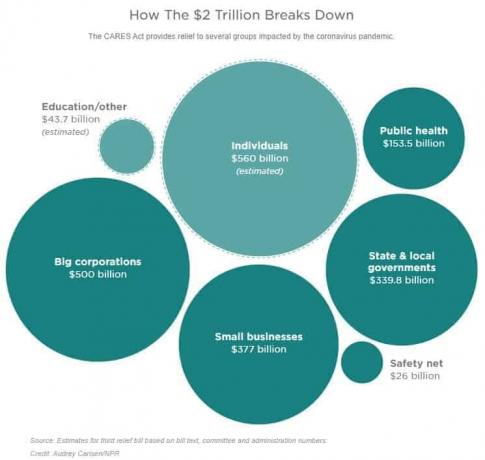

Według NPR część, która odnosi się najbardziej bezpośrednio do osób fizycznych, jest mniejsza, około 560 miliardów dolarów. Duże korporacje dostają 500 miliardów dolarów, małe firmy kolejne 377 miliardów itd.

Utwór, który najbardziej Cię dotyczy, to ta indywidualna część, którą dzielimy na trzy główne sekcje:

- Kontrole bodźców,

- zwiększone zasiłki dla bezrobotnych,

- i złagodzone 401(k) zasady dotyczące wypłat.

Są dodatkowe korzyści, o których również dyskutujemy, ale wydaje mi się, że są to trzy wielkie. (Aby uzyskać informacje o tym, co robią firmy, zajrzyj do naszego

Strona pomocy finansowej związanej z koronawirusem)Zobaczmy, co się zmieniło:

Kontrola bodźców o wartości 1200 USD

Kluczową cechą ustawy CARES dla większości ludzi jest jednorazowa rabat zwrotny o wartości do 1200 USD na osobę dorosłą i 500 USD na dziecko. Podobne rabaty zostały przyznane podczas Wielkiej Recesji w 2008 roku oraz po atakach terrorystycznych z 11 września 2001 roku.

ten IRS Według sekretarza skarbu Mnuchina, w ciągu najbliższych trzech tygodni zacznie wydawać rabat jako „czek stymulacyjny”. IRS wykorzysta dane z federalnego zeznania podatkowego z 2019 r. do obliczenia kwoty czeku. Jeśli jeszcze tego nie zrobiłeś, użyje informacji z Twojego zeznania podatkowego z 2018 r. Jeśli tego nie zrobiłeś, możesz również skorzystać z formularza SSA-1099 Social Security Benefit Statement lub RRB-1099 Social Security Equivalent Benefit Statement.

Większość podatników otrzyma zwrot podatku poprzez bezpośrednią wpłatę na to samo konto bankowe, co ostatni zwrot podatku. Jeśli Twoje dane bankowe nie znajdują się w aktach, otrzymasz czek w formie papierowej. W ciągu 15 dni od wypłaty płatności, IRS wyśle również list wyjaśniający, w jaki sposób zapłacił rabat. Jeśli potrzebujesz zaktualizować informacje, pismo zawiera opis, jak to zrobić.

Podobnie jak w przypadku rabatów za odzyskiwanie z 2001 i 2008 r., nie ma ograniczeń w wydatkach. Możesz wykorzystać swoje fundusze na opłacenie podstawowych rachunków, zaoszczędzenie na czarną godzinę lub spłatę długu.

Wymagania dochodowe

Kwota rabatu zależy od Twojego skorygowany dochód brutto, status rozliczeń podatkowych oraz liczbę osób pozostających na utrzymaniu w federalnym zeznaniu podatkowym.

Jak działa rabat odzyskowy 2020:

- Samotni podatnicy mogą otrzymać 1200 USD, a wspólne zwroty do 2400 USD

- Każdy podatnik otrzymuje 500 USD na dziecko bez limitu liczby dzieci

- Stopniowe wycofywanie dochodów zaczyna się od 75 000 USD w przypadku indywidualnych zwrotów i 150 000 USD w przypadku wspólnych zwrotów

- Brak wymogu minimalnego dochodu

- Musi mieć numer ubezpieczenia społecznego

- Musisz złożyć federalne zeznanie podatkowe za rok podatkowy 2019 (lub 2018) lub uzyskać formularz SSA-10999 lub RRB-1099

Nie ma minimalnego wymaganego dochodu, ale stopniowe wycofywanie dochodu wpłynie na gospodarstwa domowe o wysokich dochodach.

Kwota rabatu zmniejsza się o 5 USD za każde 100 USD dodatkowego dochodu za każdy status zgłoszenia.

Samotni podatnicy otrzymują pełną kwotę rabatu przy skorygowanym dochodzie brutto poniżej 75 000 USD oraz częściowy rabat przy dochodach do 99 000 USD.

Głowa gospodarstwa domowego otrzymuje pełny rabat z dochodem do 112 500 USD. Częściowy rabat kończy się na 146 500 USD, jeśli masz jedno dziecko.

Wspólne zwroty dla par małżeńskich zaczynają widzieć wycofywanie dochodów w wysokości 150 000 USD, a kończą się na 198 000 USD.

Czy zwrot kosztów odzyskania podlega opodatkowaniu?

Rabat windykacyjny nie jest uważany za dochód podlegający opodatkowaniu.

Rabat windykacyjny jest zaliczka na ulga podatkowa stworzony na 2020 rok. Określają kwotę, którą wysyłają, korzystając ze starych informacji, ale naprawią to, gdy poznają Twój rzeczywisty dochód w 2020 roku. Oznacza to, że kiedy złożysz zeznanie w 2020 r., IRS ponownie obliczy rabat, który powinieneś otrzymać i w razie potrzeby da ci więcej.

Na przykład, jeśli dodasz kwalifikujące się dziecko do swojej rodziny w 2020 r., otrzymasz dodatkowe 500 USD (z zastrzeżeniem stopniowego wycofywania dochodu).

Jeśli zarobisz za dużo w 2020 r., a IRS stwierdzi, że zapłacili ci dzisiaj za dużo, istnieje możliwość, że zażądają zwrotu, ale jest to uważane za mało prawdopodobne.

Ubezpieczenie na wypadek bezrobocia

Istnieje kilka ulepszeń w normalnych zasiłkach dla bezrobotnych. Zarówno pracownicy tradycyjni, jak i osoby samozatrudnione mogą kwalifikować się do zwiększonych świadczeń. (i tak, możesz otrzymać zasiłek dla bezrobotnych i czek stymulacyjny)

Zniesiony tygodniowy okres oczekiwania

Zwykle musisz odczekać co najmniej tydzień po zwolnieniu, aby złożyć wniosek o ubezpieczenie na wypadek bezrobocia. Ten okres oczekiwania jest tymczasowo uchylony i możesz złożyć wniosek natychmiast.

Zwiększone korzyści

Istnieją dwie różne podwyżki świadczeń z tytułu tymczasowego ubezpieczenia na wypadek bezrobocia:

- Otrzymuj świadczenia przez dodatkowe 13 tygodni — do 39 tygodni

- Dodatkowe 600 USD tygodniowo oprócz standardowego świadczenia państwowego.

Są one dostępne od 5 kwietnia 2020 r. do 31 lipca 2020 r. Twój stan powinien automatycznie zastosować świadczenia, jeśli aktualnie otrzymujesz ubezpieczenie na wypadek bezrobocia.

Każdy stan zarządza własnymi programami świadczeń z tytułu ubezpieczenia na wypadek bezrobocia. Zazwyczaj otrzymujesz świadczenia przez maksymalnie 26 tygodni. ten średnie tygodniowe świadczenie z ubezpieczenia na wypadek bezrobocia wynosi 385 USD, ale jest mniej w stanach o niskich kosztach utrzymania.

W ramach tego programu możesz otrzymywać blisko 1000 USD tygodniowo dzięki dodatkowym tygodniowym zasiłkom federalnym w wysokości 600 USD.

Ta dodatkowa tygodniowa świadczenie w wysokości 600 USD nie ma wpływu na Twój status uprawniający do otrzymania świadczeń Medicaid lub CHIP.

Zasiłki dla bezrobotnych pracujących na własny rachunek

Małe firmy i freelancerzy, którzy stracili pracę z powodu nowego koronawirusa, również mogą pobierać zasiłek dla bezrobotnych w 2020 roku.

Pandemiczna pomoc dla bezrobotnych (PUA) oferuje świadczenia samozatrudnionym, niezależnym wykonawcom i pracownikom koncertowym, którzy zwykle nie kwalifikują się do ubezpieczenia na wypadek bezrobocia.

Pracownicy, którzy nie mają wystarczającej liczby godzin, aby kwalifikować się do standardowego ubezpieczenia na wypadek bezrobocia w ich stanie, mogą również kwalifikować się do świadczeń PUA.

Ten program pomocy oferuje cotygodniowe świadczenia w wysokości 600 USD przez okres do 39 tygodni. Możesz otrzymywać świadczenia do 31 grudnia 2020 r., czyli dłużej niż obecne świadczenia z tytułu ubezpieczenia na wypadek bezrobocia.

Odszkodowanie za krótki czas

Twój pracodawca może zatrzymać Cię na liście płac, ale wypłacać Ci wynagrodzenie w niepełnym wymiarze godzin. W tym czasie możesz otrzymać częściowy zasiłek dla bezrobotnych. Ulga dla pracowników dotkniętych koronawirusem zwróci koszty firmom, które uczestniczą w tym programie.

Wypłaty z konta emerytalnego

Zwykle, gdy wypłacasz środki z IRA lub 401(k), musiałeś zapłacić dodatkowe kary, jeśli nie była to pożyczka. Wprowadzono zmiany w tych zasadach, o ile spełniasz określone warunki.

Brak 10% kary za wcześniejsze wycofanie

Większość wypłat IRA i 401(k) przed ukończeniem 59 ½ podlega 10% kara za wcześniejszą wypłatę. Niektóre wyjątki kwalifikujące mogą dotyczyć płacenia za studia lub kupowania domu po raz pierwszy.

Z kwalifikujących się kont emerytalnych można bezkarnie wycofać do 100 000 USD w niezwrotnych wydatkach związanych z nowym koronawirusem. To zwolnienie z opłat dotyczy kwalifikujących się wypłat dokonanych w dniu 1 stycznia 2020 r. lub później.

Jeśli wyciągasz pieniądze z tradycyjnej IRA lub 401(k), nadal musisz zapłacić podatek dochodowy od kwoty wypłaty. Możesz zapłacić podatek przez trzy lata. Podatku można uniknąć, spłacając kwotę wypłaty w ciągu trzech lat. Twoje (ponowne) składki nie wpływają na roczne limity składek.

Osoby fizyczne kwalifikują się do zwolnienia z opłaty, jeśli spełniają jeden z tych warunków:

- Posiadacz planu jest zdiagnozowany z COVID-19

- Współmałżonek lub osoba pozostająca na utrzymaniu zostaje zdiagnozowana z COVID-19

- Niekorzystne konsekwencje finansowe, takie jak utrata pracy, kwarantanna, niezdolność do pracy z powodu opieki nad dziećmi i inne zdarzenia określone przez Sekretarza Skarbu USA

Tymczasowe zrzeczenie się wymaganych minimalnych wypłat

Konta emerytalne z odroczonym opodatkowaniem, takie jak tradycyjna IRA lub tradycyjna 401(k) mają wymagane minimalne dystrybucje (RMDs) od 70 ½ roku życia. Lub ukończ 72 lata, jeśli w 2020 r. lub później skończysz 70 i pół roku. Twoje pierwsze RMD na 2020 r. musiało nastąpić do 1 kwietnia 2020 r.

Nie musisz dokonywać żadnych RMD w roku kalendarzowym 2020.

Spłaty pożyczki studenckiej

Jeśli masz federalne pożyczki studenckie, również na tej arenie uzyskałeś pewną ulgę.

Wstrzymuje spłatę pożyczki i odsetek

Płatności odsetek od większości federalne pożyczki studenckie nie obowiązuje od 13 marca 2020 r. do 30 września 2020 r. Zwolnienie z odsetek zostało ogłoszone przed wprowadzeniem ustawy CARES. Płatności miesięczne również zostały wstrzymane do 30 września 2020 r.

Zwolnienia z odsetek i płatności mają zastosowanie automatycznie do kwalifikujących się pożyczek. Wszelkie płatności dokonane do 30 września trafiają bezpośrednio na saldo pożyczki. Nieoprocentowane płatności mogą być zachętą do tego czasu.

Te miesiące bez płatności dotyczą również 120 kwalifikujących się płatności za Umorzenie pożyczek na usługi publiczne (PSLF) program. W tym czasie nadal będziesz musiał utrzymać kwalifikujące się zatrudnienie.

Prywatne pożyczki studenckie, szkolne pożyczki Perkins i pożyczki FFEL posiadane przez prywatne instytucje nie kwalifikują się do tych federalnych świadczeń.

Wolna od podatku spłata pożyczki studenckiej przez pracodawcę

Niektórzy pracodawcy dokonują comiesięcznych spłat kredytu studenckiego dla swoich pracowników. Ten profit pracodawcy podlega opodatkowaniu dla osób fizycznych w zwykłych okolicznościach. Do 5250 $ w składkach pracodawcy składki podatkowe są wolne od podatku od daty wejścia w życie ustawy (27 marca 2020 r.) Do 1 stycznia 2021 r.

Świadczenia z tytułu ubezpieczenia zdrowotnego

Ustawa CARES wyjaśnia niektóre związane z koronawirusem wydatki na publiczne i prywatne plany ubezpieczenia zdrowotnego. Większość korzyści z bodźców zdrowotnych trafia bezpośrednio do świadczeń medycznych jako „Plan Marshalla” dla systemów opieki zdrowotnej.

Usługi telezdrowia

Możesz użyć Zdrowie Konto Oszczędnościowe (HSA) środki na opłacenie usług telezdrowia przed osiągnięciem odliczenia rocznego planu zdrowotnego.

Twój plan zdrowotny może również znieść opłatę za usługi telezdrowia.

Bezpłatne testy na koronawirusa

Poprzednia runda stymulacyjna oferowała bezpłatne nowe testy diagnostyczne koronawirusa i COVID-19 dla nieubezpieczonych i sponsorowanych przez rząd planów zdrowotnych. Ustawa o opiece znosi opłatę współpłacenia za badania diagnostyczne dla prywatne plany ubezpieczenia zdrowotnego.

Niektóre prywatne plany znoszą również dopłaty za powiązane leczenie u dostawców w sieci.

Korzyści z federalnego podatku dochodowego

Niektóre inne korzyści z pakietu stymulacyjnego mogą być przydatne podczas rozliczania podatków.

Datki na cele charytatywne

Wcześniej musiałeś wyszczególnić swoje potrącenia, jeśli chciałeś odliczyć datki na cele charytatywne. W tym roku wszyscy podatnicy mogą ubiegać się o odliczenie podatku w wysokości 300 USD (powyżej linii) za datki charytatywne. Jeśli masz więcej niż 300 USD i chcesz je odebrać, musisz złożyć szczegółowy zwrot.

Przedłużone terminy składania zeznań podatkowych

Jeśli nadal potrzebujesz złożyć federalne zeznanie podatkowe za 2019 r., masz dodatkowy czas. Nowy termin składania wniosków to 15 lipca 2020 r., nawet jeśli jesteś winien zobowiązanie podatkowe. Twój stan może również przedłużyć termin składania wniosków podatkowych, aby odzwierciedlić przedłużenie składania wniosków federalnych, ale musisz to ponownie sprawdzić. Na przykład w moim stanie Maryland przedłużono termin składania indywidualnych zeznań podatkowych do 15 lipca, ale zeznania podatkowe związane z działalnością gospodarczą należy składać 1 czerwca.

Szacunkowe podatki za pierwszy kwartał 2020 r. są należne 15 lipca 2020 r., a nie 15 kwietnia.

Środki te mogą przynieść trochę ulgi, z pewnością bardziej niż te, które miały miejsce przed pandemią, więc upewnij się, że korzystasz z korzyści najlepiej jak potrafisz.

Ponadto mówi się już o dodatkowych pakietach pomocy w najbliższej przyszłości, więc wypatrujcie ich.