Czy słyszałeś lub czytałeś statystyki, że 40% Amerykanów nie byłoby w stanie pokryć sytuacji awaryjnej 400 dolarów?

Pochodzi z raportu Rezerwy Federalnej, „Raport o dobrobycie gospodarczym gospodarstw domowych w USA w 2018 r.wydany w maju 2019 r.

Wyniki ankiety pokazują, że wiele osób dorosłych jest niestabilnych finansowo i miałoby trudności z poniesieniem tak niskich wydatków, jak 400 USD.

Byłem sceptycznie nastawiony do statystyk (ufam źródłu, chciałem tylko lepiej je zrozumieć), więc zagłębiłem się w niektóre dane, aby dowiedzieć się trochę więcej. Okazuje się, że średnie oszczędności w Ameryce są dość niskie. Chociaż możemy spierać się o powody, dla których, nie można argumentować, że salda muszą być wyższe, jeśli ludzie mają czuć jakiekolwiek poczucie bezpieczeństwa finansowego.

Spis treści

- Nasze źródła danych

- Wskaźnik oszczędności osobistych w Ameryce

- Średnie saldo oszczędności w Ameryce

- Posiadanie i wartość aktywów finansowych (2019)

- Średnie oszczędności według wieku

- Średnie oszczędności według percentyla wartości netto

Nasze źródła danych

Większość naszych danych będzie pochodzić z różnych części Rezerwy Federalnej.

kocham Ankieta Rezerwy Federalnej na temat finansów konsumenckich ponieważ daje nam niesamowity wgląd w finanse przeciętnego Amerykanina. Jest przeprowadzany co trzy lata przez System Rezerwy Federalnej we współpracy z Departamentem Skarbu. Najnowsza wersja dotyczyła 2019 r., ale 9% ankiet zostało ukończonych w lutym i kwietniu 2020 r., pierwszych miesiącach pandemii.

Pomimo wpływu Covid-19, myślę, że informacje są nadal przydatne do studiowania.

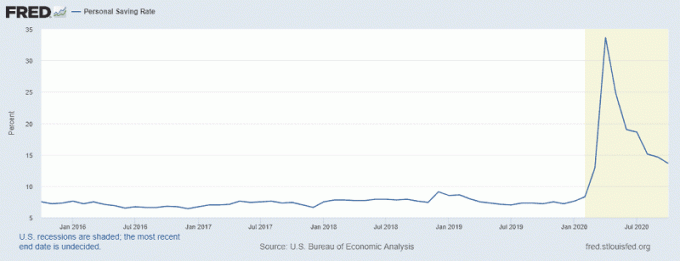

Wskaźnik oszczędności osobistych w Ameryce

Chcę zacząć od Osobista stopa oszczędności, statystyki podane przez Rezerwę Federalną w St. Louis, które gwałtownie wzrosły podczas pandemii.

Szczyt wykresu odpowiada kwietniu 2020 r., kiedy stopa oszczędności osobistych osiągnęła 33,7%! Odpowiadało to uchwaleniu ustawy o opiece w dniu 27 marca 2020 r. Czeki bodźcowe zostały wydane dopiero kilka tygodni później i pojawiły się problemy z wdrożeniem, ale prawdopodobnie przyczyniło się to do wzrostu.

Nawet w październiku 2020 r., ostatnim dostępnym miesiącu, mamy stopy oszczędności na poziomie 13,6% – stopy, której nie widzieliśmy na stałe od recesji na początku lat 80-tych. Amerykanie nie mają długiej historii oszczędzania dużej części swoich dochodów.

Średnie saldo oszczędności w Ameryce

Skoro już wiemy, że w najnowszej historii stopa naszych oszczędności wynosi około 6-8%, jakie są nasze salda oszczędności? Ile powinieneś był zaoszczędzić w jakim wieku?

W tym celu musimy to rozbić i zdefiniować, co oznacza „bilans oszczędności”. Rezerwa Federalna nie ma tego jako kategorii i dzieli aktywa finansowe na następujące kategorie:

- Wszelkie aktywa finansowe: To jest kategoria nadrzędna, która obejmuje wszystkie inne zasoby.

- Rachunki transakcyjne: Należą do nich rachunki bankowe (czekowe, oszczędnościowe, rynek pieniężny) oraz przedpłacone karty debetowe

- Certyfikaty depozytowe

- Obligacje oszczędnościowe

- Więzy

- Dyby

- Zgrupowane fundusze inwestycyjne: Fundusze inwestycyjne, fundusze ETF, fundusze hedgingowe itp.

- Konta emerytalne

- Ubezpieczenie na życie o wartości pieniężnej: Takie jak ubezpieczenie na całe życie, które ma składnik wartości pieniężnej

- Inne zarządzane aktywa

- Inne

Pieniądze są wymienne, więc możesz argumentować, że suma tych sum równałaby się twoim oszczędnościom (i miałbyś rację), ale myślę, że nie taki jest nasz cel. Nie chcemy wiedzieć, płynna wartość netto przeciętnego Amerykanina – chcemy wiedzieć, ile jest w „oszczędnościach”.

Tak więc moja definicja oszczędności obejmuje tylko dwie pierwsze kategorie – rachunki transakcyjne i certyfikaty depozytowe. Myślę, że wszystkie inne aktywa finansowe mają cel wykraczający poza „oszczędzanie”.

Jeśli chcesz uwzględnić wszystkie aktywa finansowe („Wszystkie aktywa”), wówczas mediana salda oszczędności w Ameryce w 2019 r. wyniosła 25 700 USD, a średni stan oszczędności wyniósł 363 700 USD.

Posiadanie i wartość aktywów finansowych (2019)

Oto dane prosto z SCF:

| Kategoria | Mediana wartości | Średnia wartość |

|---|---|---|

| Wszelkie aktywa finansowe | $25,700 | $363,700 |

| Rachunki transakcyjne | $5,300 | $41,700 |

| Certyfikaty depozytowe | $25,000 | $102,000 |

| Obligacje oszczędnościowe | $800 | $8,500 |

| Więzy | $121,000 | $653,600 |

| Dyby | $25,000 | $348,500 |

| Zgrupowane fundusze inwestycyjne | $110,000 | $854,300 |

| Konta emerytalne | $65,000 | $255,200 |

| Ubezpieczenie na życie o wartości pieniężnej | $9,000 | $41,000 |

| Inne zarządzane aktywa | $115,000 | $512,200 |

| Inne | $4,000 | $73,800 |

Moją pierwszą reakcją na przeczytanie tego jest oszałamiająca różnica między średnią a medianą – średnia 363 700 USD vs. mediana 25 700 USD. To mówi mi jedno – istnieje dość spora luka majątkowa (coś, co już wiemy). Jak mówi żart, kiedy Bill Gates wchodzi do pokoju, przeciętna osoba w tym pokoju jest milionerem (przynajmniej!).

To samo można powiedzieć, jeśli ktoś, kto ma 70 lat, wejdzie do pokoju pełnego pięciolatków, więc musimy to rozbić na grupy wiekowe.

Średnie oszczędności według wieku

W poniższej tabeli Oszczędności gotówkowe odnoszą się tylko do transakcji i certyfikaty depozytowe. Wszystkie aktywa oznaczają wszystkie aktywa finansowe.

| Wiek | Oszczędności gotówkowe (Mediana) |

Oszczędności gotówkowe (Mieć na myśli) |

Wszystkie aktywa (Mediana) |

Wszystkie aktywa (Mieć na myśli) |

|---|---|---|---|---|

| Mniej niż 35 | $8,200 | $30,800 | $8,400 | $34,700 |

| 35 – 44 | $9,700 | $66,200 | $22,700 | $170,700 |

| 45 – 54 | $17,100 | $174,100 | $36,200 | $373,100 |

| 55 – 64 | $40,700 | $190,100 | $46,300 | $569,700 |

| 65 – 74 | $48,300 | $187,600 | $53,700 | $642,200 |

| 75+ | $44,300 | $155,200 | $51,500 | $517,400 |

Wiek też jest trochę trudny w użyciu, więc chciałem podzielić go na inną kategorię, percentyl wartości netto.

Średnie oszczędności według percentyla wartości netto

Pamiętaj, że oszczędności gotówkowe odnoszą się tylko do transakcji i certyfikatów depozytowych. Wszystkie aktywa oznaczają wszystkie aktywa finansowe.

|

Wartość netto Percentyl |

Oszczędności gotówkowe (Mediana) |

Oszczędności gotówkowe (Mieć na myśli) |

Wszystkie aktywa (Mediana) |

Wszystkie aktywa (Mieć na myśli) |

|---|---|---|---|---|

| Mniej niż 35% | $2,900 | $5,700 | $1,400 | $5,500 |

| 25-49.9% | $5,500 | $15,900 | $11,100 | $22,700 |

| 50-74.9% | $24,500 | $51,200 | $60,300 | $83,800 |

| 75-89.9% | $56,000 | $119,000 | $299,600 | $333,200 |

| 90-100% | $180,000 | $522,300 | $1,339,000 | $2,811,300 |

Jak widać, salda oszczędności Amerykanów w dolnych 35% majątku netto są dość niewielkie. Przy zaledwie 2900 USD „w banku” nie ma zbyt wiele miejsca na błędy. Dla wielu z tych rodzin jest to również bilans pracy – nie są to „oszczędności” w tym sensie, że mają je na czarną godzinę. To wszystkie pieniądze, które mają.

Jest to jeden z powodów, dla których Rezerwa Federalna poinformowała, że 40% Amerykanów nie jest w stanie poradzić sobie z sytuacją kryzysową o wartości 400 dolarów – dolne 35% pod względem wartości netto ma tak małą podatność. Mediana wartości ich aktywów finansowych wynosi zaledwie 1400 USD. Oznacza to, że połowa dolnych 35% ma mniej niż 1400 USD wszelkie aktywa finansowe.

To nawet nie bierze pod uwagę żadnego osobistego długu i obsługi tego długu!. Mediana zadłużenia karty kredytowej w 2019 r. wyniosła 2700 USD, podczas gdy średnia wyniosła 6300 USD.

Podejrzewam, że skutki pandemii jeszcze bardziej zmniejszą salda na kontach oszczędnościowych, zwłaszcza tych znajdujących się w najsłabszej sytuacji finansowej, pomimo tego, co Fed mówi o stopach oszczędności osobistych.