Kilka lat temu* kupiłem (zainwestowałem?) kilka Obligacje oszczędnościowe serii I. Nie była to znacząca suma, ale chciałem zobaczyć, jak to jest.

Obligacje Oszczędnościowe Serii I to skorygowane o inflację obligacje oszczędnościowe o stałym oprocentowaniu i stopie inflacji, która jest korygowana dwa razy w roku, w maju i listopadzie. Przy tak niskiej inflacji od tylu lat, często wskaźnik jest dość niski.

Główne różnice pomiędzy obligacjami serii EE i serii I to oprocentowanie. W przypadku serii EE otrzymujesz stałą stopę procentową przez pierwsze 20 lat, a następnie stawkę można dostosować. W przypadku Serii I otrzymujesz stawkę skorygowaną o inflację (technicznie stawka stała plus stawka skorygowana o inflację). Obligacje serii EE mają jeszcze jedną kluczową różnicę – mają gwarancję podwojenia po 20 latach bez względu na wszystko. Oznacza to, że masz gwarancję 3,5% stopy zwrotu.

(również odsetki od obligacji oszczędnościowych są zwolnione z podatku na poziomie państwa i poniżej)

Sprawdź aktualną wartość swojej obligacji oszczędnościowej

W 2012 r. Skarb Państwa zaprzestał sprzedaży obligacji papierowych i przeszedł całkowicie na elektronikę. Jeśli masz obligację po tym okresie, prawdopodobnie masz również konto TreasuryDirect.gov, którego możesz użyć, aby sprawdzić aktualną wartość swoich elektronicznych obligacji oszczędnościowych. Najłatwiejszym sposobem na znalezienie wartości swoich obligacji jest zalogowanie się i sprawdzenie!

To głupia odpowiedź, ale może skłonić Cię do znalezienia danych logowania TreasuryDirect. 🙂

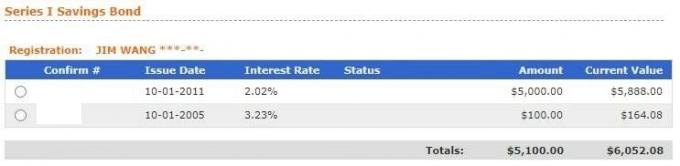

Po zalogowaniu wszystkie twoje obligacje będą wymienione w sekcji Aktualne pozycje:

Kliknij Obligacje oszczędnościowe, a zobaczysz wszystkie Twoje obligacje:

Tutaj jest mniej jasne, kliknij kółko obok obligacji oszczędnościowej serii I i kliknij przycisk Prześlij, aby wyświetlić szczegółowe informacje o swoich obligacjach:

Jeśli masz obligację sprzed 2012 r., gorąco polecam przekonwertować ją na obligację elektroniczną, tylko ze względu na łatwość zarządzania.

Jak spieniężyć papierową obligację oszczędnościową

Jeśli chcesz spieniężyć papierową obligację oszczędnościową, jest to łatwe. Ponieważ Skarb Państwa nie wyemitował papierowych obligacji oszczędnościowych od 2012 r., przekroczyłeś okres 1 roku (nie możesz wykupić obligacji oszczędnościowej w ciągu pierwszych 12 miesięcy), więc możesz ją wykupić.

Istnieje również trzymiesięczna kara, jeśli spieniężysz obligację przed upływem 5 lat – znowu, ponieważ nie wyemitowali obligacji papierowych od 2012 r., tutaj również jesteś czysty.

Po prostu zanieś papierową kaucję do swojego banku lub spółdzielczej kasy oszczędnościowo-kredytowej. Jeśli nie masz takiego z fizyczną lokalizacją, zadzwoń do lokalnych banków, aby sprawdzić, czy będą je spieniężyć osobom niebędącym klientami.

Upewnij się, że masz ze sobą:

- Papierowa obligacja oszczędnościowa,

- Identyfikacja jak prawo jazdy lub paszport,

- Kopia aktu zgonu właściciela, jeśli jesteś beneficjentem.

To bardzo proste.

Jak przekonwertować obligacje papierowe na obligacje elektroniczne?

Wszystkimi obligacjami można teraz zarządzać za pośrednictwem portalu internetowego Skarbu Państwa, TreasuryDirect.

Ten proces składa się z trzech kroków:

- Zarejestruj konto na TreasuryDirect.gov,

- Utwórz „Konto powiązane z konwersją”,

- Zamień swoje obligacje papierowe i umieść je na koncie powiązanym z konwersją.

1. Zarejestrować.

2. Utwórz „Konto powiązane z konwersją”

Zaloguj się i poszukaj ManageDirect w górnym menu:

Następnie poszukaj „Załóż konto połączone z konwersją”, które będzie tutaj (moje już tam nie ma, ponieważ założyłem je jakiś czas temu):

Przejdź przez proces tworzenia Konta powiązanego z konwersją – jest to (sub)konto, którego będziesz używać do zarządzania wszystkimi skonwertowanymi obligacjami. Jest oddzielony od konta, którego używasz do zarządzania obligacjami, które zawsze były elektroniczne. W moim przypadku moje zwykłe konto zaczyna się na Y, a moje konto połączone z konwersją zaczyna się na J.

Po uzyskaniu dostępu do konta powiązanego z konwersjami, które wygląda tak samo, z wyjątkiem prawego górnego rogu, który zobaczysz >> Moje skonwertowane obligacje a następnie numer konta, kliknij „ManageDirect” w menu.

Teraz w obszarze Zarządzaj moimi konwersjami dostępna jest opcja konwersji obligacji papierowych:

3. Zamień swoje obligacje papierowe:

Pełne instrukcje pojawią się po kliknięciu „Jak przekonwertować moje obligacje papierowe”, ale zasadniczo:

- Utwórz listę rejestracyjną, aby uwzględnić wszystkie swoje obligacje (nie podpisuj na odwrocie!),

- Dodaj te obligacje do swojego Konta Połączonego z Konwersją (nie podpisuj na odwrocie!),

- Wydrukuj manifest swoich obligacji do wysłania do Skarbu Państwa (nie podpisuj na odwrocie!),

- Wyślij obligacje z manifestem.

Jeśli którakolwiek z obligacji stanie się w pełni dojrzała, otrzymasz Certyfikat Zadłużenia 0% (C of I) umieszczony na Twoim głównym koncie.

Co to jest obligacja Patriot?

Po 11 września Departament Skarbu zaczął nazywać obligacje serii EE nazwą Patriot Bonds. Były to papierowe obligacje serii EE z napisem „Patriot Bond” na przedniej stronie i praktycznie rzecz biorąc są to obligacje serii EE.

Mają one być traktowane jak wszystkie inne obligacje serii EE.

Jak obliczyć aktualną wartość obligacji oszczędnościowej?

Jeśli znasz przybliżone szczegóły obligacji, możesz być szczęśliwy po prostu obliczając je, a nie sprawdzając.

Może chcesz wiedzieć „Ile jest warta moja obligacja oszczędnościowa?” ale nie chcesz wiedzieć aż tak bardzo, jak przechodzić przez rejestrację, dodawanie itd. Rozumiem.

Korzystanie z kalkulatora obligacji oszczędnościowych jest po prostu szybsze.

Skarb Państwa też to ma bardzo przydatny kalkulator obligacji oszczędnościowych do obliczania wartości Twoich Serii EE, Serii I, Serii E i Kart Oszczędnościowych. Prosi o:

- Seria obligacji – czyli EE, I, E, czyli oszczędnościowe notatki

- Denominacja – to jest nominał obligacji

- Numer serii obligacji – jest to opcjonalne

- Data wydania – jeśli postawisz tylko rok, to zakłada luty tego roku

Zanurzyłem palec w świecie Serii I z obligacją o wartości 100 USD, którą kupiłem we wrześniu 2005 r.:

Moja obligacja 100 $ ma teraz wartość 164,52 $!

(kiedy się zalogowałem, wartość była wyświetlana jako 164,08 USD – wystarczająco blisko)

Gdy klikniesz Oblicz, obliczy wartości i doda je do listy jako osobne wiersze. Możesz usunąć te wiersze, klikając mały niebieski przycisk Usuń po prawej stronie. Wygląda na to, że został wyprodukowany w 2001 roku, ale działa świetnie.

Jak obliczyć przyszłą wartość obligacji?

Jest to nieco trudniejsze, ponieważ wiele z najbardziej atrakcyjnych obligacji jest skorygowanych o inflację i trudno jest przewidzieć, jaki będzie wskaźnik CPI w przyszłości. Zapytaj jednego eksperta, a powie ci, że historycznie inflacja wynosi 3%, ale zapytaj innego, a powie, że Rezerwa Federalna drukuje tak dużo pieniędzy, że ryzykujemy deflację.

Kalkulator Treasury Direct poda Ci wartość w przyszłości tak długo, jak ustalona zostanie stopa procentowa. Na przykład, ponieważ stopa skorygowana o inflację zmienia się dwa razy w roku, możesz obliczyć wartość obligacji aż do następnej zmiany stopy.

W przeciwnym razie, jeśli chcesz to obliczyć, będziesz musiał poczynić pewne założenia i po prostu traktować to jak konto bankowe, na które co miesiąc są naliczane odsetki.

* Po napisaniu tego posta kilka lat w pierwszym zdaniu wydaje się faktycznie piętnaście!

Czy twoja więź dojrzała?

Jeśli twoja obligacja dojrzała i chcesz ją spieniężyć, możesz chcieć umieścić ją w czymś o podobnym profilu ryzyka. Chociaż nic nie jest tak bezpieczne jak obligacje oszczędnościowe, ponieważ jest poparte pełną wiarą i kredytem rządu Stanów Zjednoczonych, istnieją pewne inwestycje, które są dość bliskie.

My wymień kilka bezpiecznych opcji inwestycyjnych tutaj, co może mieć sens w Twojej sytuacji.