Jeśli szukasz samodzielnego planu IRA lub solo 401(k), który pozwoli ci zainwestować w alternatywne aktywa, musisz zbadać Rocket Dollar.

Platforma została stworzona specjalnie dla inwestorów, którzy chcą posiadać aktywa nietradycyjne, takie jak metale szlachetne, kryptowaluty, nieruchomości i inwestycje w pożyczki typu peer-to-peer.

Nawet jeśli jesteś zadowolony ze swojego obecnego planu sponsorowanego przez pracodawcę, możesz dodać konto Rocket Dollar, aby dodać alternatywne inwestycje do swojego portfela planu emerytalnego.

O Rakietowym Dolarze

Założona w 2018 r. Rocket Dollar z siedzibą w Austin w Teksasie to platforma inwestycyjna zaprojektowana, aby umożliwić ludziom przejęcie większej kontroli nad oszczędnościami emerytalnymi.

Założona w 2018 r. Rocket Dollar z siedzibą w Austin w Teksasie to platforma inwestycyjna zaprojektowana, aby umożliwić ludziom przejęcie większej kontroli nad oszczędnościami emerytalnymi.

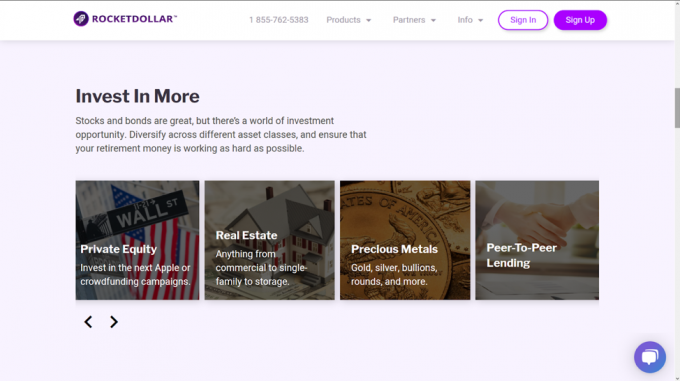

Korzystając z usługi, posiadacze kont mogą inwestować w dowolną klasę aktywów dozwoloną przez IRS.

Obejmuje to niekonwencjonalne aktywa, takie jak:

- Metale szlachetne

- Private Equity

- Pożyczki peer-to-peer

- Nieruchomość

- Kryptowaluta

To są wszystkie atuty, których nie spodziewałbyś się zobaczyć w

typowy plan emerytalny, w szczególności sponsorowanej przez pracodawcę. Jest to również przewaga nad większością innych platform inwestycyjnych, które wyraźnie je wykluczają rodzaje inwestycji.Rocket Dollar jest dostępny dla samodzielnych kont IRA i Solo 401(k). Platforma oferuje „kontrolę książeczki czekowej” Twojego konta emerytalnego. Umożliwia dokonanie inwestycji poprzez wypisanie czeku, wysłanie przelewu lub użycie karty debetowej.

Sprawdź Rocket Dollar teraz

Jak działa dolar rakietowy

Rocket Dollar rozpoczyna się od przeprowadzenia Cię przez proces otwierania Solo 401(k) lub samodzielnych IRA. Każde konto ma własne konto bankowe, w które możesz inwestować wirtualnie wszelkie aktywa, które nie są zabronione przez IRS.

Możesz śledzić swoje inwestycje za pomocą narzędzia do śledzenia inwestycji Rocket Dollar. Możesz łatwo na bieżąco śledzić wszystkie inwestycje na swoim koncie.

Aby uzyskać kontrolę książeczki czekowej nad swoim kontem, skonfigurujesz je jako część LLC. Rocket Dollar dostarczy ci niezbędne dokumenty założycielskie, umowę operacyjną i numer identyfikacyjny pracownika (EIN), dzięki czemu możesz otworzyć firmowe konto bankowe.

LLC jest własnością twojego IRA, więc możesz za jego pośrednictwem inwestować.

Z Solo 401(k) otworzysz konto powiernicze. Po raz kolejny Rocket Dollar dostarczy Ci dokumenty planu oraz dokument EIN, który umożliwi Ci otwarcie rachunku powierniczego w banku.

Jeśli otworzysz również konto Roth, będziesz potrzebować drugiego konta. Możesz również utworzyć LLC w swoim Solo 401 (k), jeśli chcesz trzymać nieruchomość w swoim planie.

Po otwarciu konta bankowego, za pośrednictwem LLC lub trustu, możesz kupować wybrane inwestycje za pośrednictwem tego konta. Konto bankowe jest własnością LLC lub trustu, które są własnością twojego planu emerytalnego.

Oczywiście możesz również wykorzystać swój plan do inwestowania w bardziej tradycyjne klasy aktywów, takie jak akcje, obligacje, fundusze inwestycyjne, fundusze giełdowe i opcje. Można to zrobić, przechowując tradycyjne konta maklerskie w ramach Rocket Dollar IRA LLC lub Trust.

Funkcje i zalety Rocket Dollar

- Minimalna inwestycja początkowa: Nie dotyczy.

- Dostępne konta: Konta Solo 401(k) i tradycyjne, Roth i rollover IRA.

- Dozwolone inwestycje: Nieruchomości na wynajem jedno- lub wielorodzinne, metale szlachetne, kryptowaluty, grunty niezabudowane, prawa do minerałów, LLC, LP i C-Corps; joint venture, kredyty na nieruchomości i firmy, a nawet konie wyścigowe. Możesz także inwestować w bardziej tradycyjne aktywa, takie jak akcje, obligacje, fundusze, certyfikaty depozytowe i opcje.

- Aplikacja mobilna: Niedostępne.

- Obsługa klienta: Pomoc telefoniczna na żywo jest dostępna od 9:00 do 17:00 czasu centralnego, od poniedziałku do piątku. Możesz również otworzyć bilet elektroniczny lub zostawić pocztę głosową 24 godziny na dobę.

- Opiekun konta: Środki utrzymywane w Rocket Dollar są utrzymywane u preferowanego partnera bankowego, Zaufanie do zasobów IRA (IRAR).

- Ochrona konta: Salda gotówkowe są objęte ubezpieczeniem FDIC za pośrednictwem IRA Resources Trust. Jednak ze względu na charakter inwestycji alternatywnych zawartych w Twoim planie, nie są one objęte SIPC. Jeśli jednak Twój plan obejmuje konto maklerskie do przechowywania konwencjonalnych aktywów, pokrycie SIPC powinno być dostępne za pośrednictwem tego konta.

- Ochrona Konta: Rocket Dollar jest firmą certyfikowaną przez SOC2, co oznacza, że przeszły rygorystyczne audyty, aby zapewnić, że standardy bezpieczeństwa są zawsze aktualne i na najwyższym poziomie. Pierwotnie opracowany przez Amerykański Instytut Biegłych Rewidentów, jest zdefiniowany jako kryteria do zarządzania danymi klientów w oparciu o bezpieczeństwo, dostępność, integralność przetwarzania, poufność i Prywatność.

Sprawdź Rocket Dollar teraz

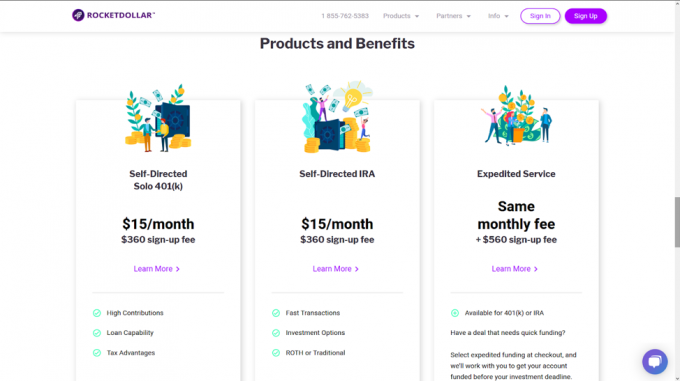

Rocket Dollar Self-Directed IRA i Self-Directed Solo 401(k) Accounts

Rocket Dollar oferuje dwa podstawowe plany, samokierowany IRA i samokierowany plan Solo 401(k).

Samodzielna IRA

Samokierowana IRA może być tradycyjna lub Roth. Zaletą samodzielnego IRA prowadzonego z Rocket Dollar jest to, że twoje wybory inwestycyjne są prawie nieograniczone.

Możesz posiadać praktycznie wszystkie inwestycje, które nie są dostępne na tradycyjnych rachunkach brokerskich lub robo-doradcy.

Oznacza to, że możesz dodać do swojego konta rzeczywistą nieruchomość, a nie fundusz powierniczy. Jak wspomniano wcześniej, założysz LLC, która będzie własnością twojego IRA, i będziesz mógł dokonywać alternatywnych inwestycji za pośrednictwem tej LLC.

Korzystając z tego samego formatu, możesz również inwestować w pożyczki typu hard money, venture capital oraz start-upy i firmy prywatne.

Samodzielny samodzielny 401k

Plan Solo 401 (k) działa podobnie do samodzielnego IRA, z wyjątkiem tego, że tworzysz trust należący do planu, a nie LLC. Twoje alternatywne inwestycje są utrzymywane przez trust. Ponadto musisz być samozatrudniony, aby założyć Solo 401 (k).

Plan Solo 401(k) ma główną przewagę nad IRA o znacznie większych wkładach. Na przykład możesz wnieść do 19 000 USD rocznie lub 25 000 USD, jeśli masz 50 lat lub więcej, na rok 2019.

Ale możesz również wpłacić składkę pracodawcy w wysokości do 25% wynagrodzenia oprócz części pracowniczej. Łączna składka pracownika i pracodawcy może wynieść nawet 56 000 USD lub 62 000 USD, jeśli masz 50 lat lub więcej.

Plan Solo 401(k) nie tylko pozwala szybko zgromadzić duży plan emerytalny, ale także zapewnia bardzo duże odliczenia podatkowe. Ponadto plan Solo 401(k) umożliwia również pożyczenie pieniędzy w ramach planu. Możesz pożyczyć 50% wartości planu, do 50 000 $.

Ceny i opłaty w dolarach rakietowych

Rocket Dollar działa na stałej miesięcznej opłacie w wysokości 15 USD. Będzie to korzystne dla większych inwestorów. Na przykład, jeśli Twoje konto ma 100 000 USD, 15 USD miesięcznie będzie 180 USD rocznie. To daje 0,18% w skali roku, czyli jest niższe niż typowa opłata od 0,25% do 0,50% pobierana przez Robo-doradców.

Procentowo opłata będzie wysoka na mniejszych kontach. Na przykład przy saldzie konta wynoszącym 10 000 USD 180 USD rocznie będzie stanowić opłatę w wysokości 1,8%.

Rocket Dollar pobiera również jednorazową opłatę rejestracyjną w wysokości 360 USD. Dzięki temu zyskasz 560 USD w ramach usługi przyspieszonej, co pozwoli ci szybko wziąć udział w transakcji, która wymaga finansowania.

Nie ma opłat transakcyjnych z kontem Rocket Dollar, ponieważ wszystkie inwestycje zostaną zakupione bezpośrednio przy użyciu konta LLC lub konta bankowego powierniczego.

Wszystkie opłaty można uiścić kartą debetową powiązaną z kontem emerytalnym lub kartą kredytową, jeśli wolisz zachować swoje aktywa emerytalne.

(Źródłowy adres URL: https://www.rocketdollar.com/)

Plusy i minusy Rocket Dollar

Plusy:

- Stała opłata w wysokości 15 USD miesięcznie będzie szczególnie atrakcyjna dla większych inwestorów, ponieważ zapłacą oni niższą opłatę procentową niż na większości platform inwestycyjnych.

- Rocket Dollar pozwala inwestować w więcej klas aktywów niż inne platformy, w tym metale szlachetne, kryptowaluty i pożyczki typu peer-to-peer.

- Rocket Dollar specjalizuje się również w samodzielnych planach Solo 401(k). Pozwalają one na dokonywanie znacznie większych składek, dając większe odpisy podatkowe, a także możliwość zaciągania pożyczek w ramach planu.

- Samodzielny plan IRA lub Solo 401(k) z Rocket Dollar może być idealnym dodatkiem do miksu portfela emerytalnego, aby utrzymać alternatywne inwestycje z bardziej tradycyjnymi.

Cons:

- Opłata rejestracyjna wynosi 360 USD.

- Opłata miesięczna – zwłaszcza w połączeniu z opłatą rejestracyjną – będzie kosztowna dla mniejszych inwestorów w porównaniu z innymi platformami inwestycyjnymi.

- Obsługa klienta jest ograniczona tylko do zwykłych godzin pracy.

- Z usługą nie jest oferowana żadna aplikacja mobilna.

Sprawdź teraz Rocket Dollar

Czy powinieneś zarejestrować się za pomocą Rocket Dollar?

Rocket Dollar to wysoce wyspecjalizowana usługa inwestycyjna w zakresie planów emerytalnych i nie jest odpowiednia dla wszystkich inwestorów. Najlepiej sprawdzi się u tych, którzy rozumieją inwestycje alternatywne i mają je tolerancja ryzyka włączenia ich do oszczędności emerytalnych.

Jest to również doskonała opcja dla każdego, kto ma już znaczny plan emerytalny, skoncentrowany na bardziej tradycyjnych inwestycjach, takich jak akcje, obligacje i fundusze. Konto Rocket Dollar zapewni Ci możliwość dodania alternatywnych inwestycji do ogólnego zestawu planów emerytalnych.

Będzie działać szczególnie dobrze dla osób z większymi saldami kont – zwłaszcza powyżej 100 000 USD – ponieważ struktura opłat będzie skutecznie niższa niż większość robo-doradców.

Ale ponieważ inwestycje w Rocket Dollar są prawdziwą alternatywą, nie jest to dobry wybór dla każdego, kto nie jest zaznajomiony z tego rodzaju inwestowaniem. Jest to większe ryzyko niż tradycyjne inwestycje i wymaga specjalistycznej wiedzy. Innym ważnym czynnikiem jest to, że Rocket Dollar nie zarządza Twoimi inwestycjami za Ciebie. Będziesz całkowicie odpowiedzialny za zarządzanie wszystkimi inwestycjami.

Ponadto struktura opłat w wysokości 15 USD miesięcznie będzie nadmierna na mniejszych kontach, szczególnie tych poniżej 20 000 USD lub 30 000 USD.

Ale jeśli masz większe konto, apetyt na większe ryzyko i przynajmniej pewną wiedzę na temat alternatyw inwestycyjnych, Rocket Dollar jest dla Ciebie idealną platformą emerytalną.

Jeśli chcesz uzyskać więcej informacji lub chcesz zarejestrować się w usłudze, odwiedź witrynę Rocket Dollar.