Jeg blir ganske ofte spurt om hva som kreves for å bli Certified Financial Planner ™ og hva jeg gikk gjennom for å oppnå betegnelsen. Når jeg visste at det er over 800 000 mennesker som til en viss grad kan betraktes som “finansielle rådgivere”, visste jeg at jeg måtte skille meg ut. Men det handlet ikke bare om å være annerledes; det handlet også om å ha en dypere forståelse og forståelse for den økonomiske planleggingsprosessen.

Jeg visste at det å bli en CERTIFIED FINANCIAL PLANNER ™ -proff (CFP®) var svaret for å forbedre karrieren min. Jeg syntes det var passende å ikke bare dele min erfaring, men å få noen andre CFP® -fagfolk til å snakke med erfaringen sin også.

Men før vi dykker ned i hvordan, la oss ta et skritt tilbake. La meg fortelle deg mer om hvordan jeg ble inspirert til å bli en CFP. For de av dere som ikke allerede vet, her er hva en CFP gjør, og hvordan de er annerledes enn andre økonomiske planleggere.

Jeg elsker jobben min. Jeg kan ikke fortelle deg hvor heldig og heldig jeg føler meg for å være ærlig i stand til å si dette. Er jobben min enkel?

H-E-Double-Hockey-Sticks nei! Å være finansiell rådgiver krever et visst ferdighetssett jeg ikke ante jeg hadde før jeg begynte i virksomheten. Men jeg er ikke her for å fortelle deg hvor vellykket jeg er. Det jeg vil gjøre er å ta opp det vanligste spørsmålet jeg får fra potensielle rådgivere:Jeg er interessert i å bli finansiell rådgiver. Hva mener du er den beste måten å komme i gang i din bransje?

Puh. Det kan virke som et enkelt spørsmål å svare på, men SÅ mye har endret seg siden jeg begynte i virksomheten for over 15 år siden.

Innholdsfortegnelse

- Slik kom jeg i gang: Et blikk tilbake i tid

- Trinnene du må ta for å bli en CFP ™

- Going Solo - De sanne kostnadene ved å starte ditt eget finansielle planleggingsfirma

- GF ¢ 056: De 7 reglene for hvordan du kan bli (og bli) en vellykket økonomisk rådgiver

- Ressurser for aspirerende rådgivere

- Kan du bli en finansiell planlegger på deltid?

Slik kom jeg i gang: Et blikk tilbake i tid

Ganske snart ville det være slutten på et godt løp - eksamen nærmet seg. Jeg hadde nettopp hatt et av de beste intervjuene i livet mitt med AG Edwards og sønner (de ble kjøpt av Wells Fargo). Det var så bra, faktisk følte jeg at jeg hadde sikret meg en stilling hos deres bedriftskontor i St. Louis, og jeg ville snart leve drømmen om å ri bedriftsstigen til toppen.

Det hele så bra ut; og så "Dot Com"Boblen sprakk. Ting endret seg. Og ikke til det bedre. EN. G. Edwards, på den tiden, hadde eksistert i 117 år og aldri hatt noen virksomhetsoppsigelser. Aldri. Det vil si inntil jeg gjorde meg klar til å bli uteksaminert. Selvfølgelig, ikke sant? Min fremtid, som en gang hadde visjoner om at jeg bodde i St. Louis, var borte. Hva skal jeg nå gjøre?

Um... Hva med Plan B?

En del av meg som fikk muligheten til å ha et godt intervju var fordi jeg allerede praktiserte på det lokale AG Edwards -kontoret i hjembyen min. Jeg landet på praksisplassen som et desperat tiltak mellom junior- og senioråret.

Jeg hadde en av de pucker -øyeblikkene der jeg innså at annet enn min arbeidshistorie med lokale detaljhandeljobber og min militære erfaring, var det ingenting som var helt enestående på CV -en min. Det slo meg hvordan jeg ville bli uteksaminert om et år, og jeg trengte fortsatt å stå opp og gjøre noe, og jeg måtte gjøre det nå.

Gjennom en forbindelse spurte jeg om en sommerpraksis hos den lokale A.G. Edwards -grenen, og jeg var så heldig å få det. Det var som enhver annen praksisplass du kunne tenke deg: arkivering, makulering av papir, alle de administrative oppgavene som ingen andre på kontoret ønsket å utføre. Selv om oppgavene var avhjelpende, behandlet jeg praksisplassen som en skikkelig jobb. Jeg dukket opp i tide, kledde delen, gjorde alt som ble spurt av meg (og over), og gjorde mange gode inntrykk på personalet.

Utrolig hva en liten innsats vil gjøre

Underveis ble jeg spurt av en av bistandene fra de beste produsentene i grenen om jeg kunne hjelpe med å arkivere noen regnskap som hadde hoper seg opp på dem. Jeg er praktikant, selvfølgelig, jeg skal hjelpe. Da jeg begynte å arkivere dem, innså jeg at arkivsystemet deres var litt utdatert.

Faktisk var det et rot. Så jeg tok det på meg å sette opp filsystemet sitt på nytt som jeg trodde ville hjelpe dem i det lange løp. Det viste seg at den lille ekstra innsatsen gjorde et veldig godt inntrykk. Som det viser seg, var toppprodusenten ute etter å ansette noen på deltid for å hjelpe assistenten med de daglige oppgavene.

På dette tidspunktet gjorde jeg meg klar til å bli senior på college. Jeg jobbet allerede 15 til 20 timer i uken i et kjøpesenter. Men jeg syntes det var en god mulighet til å få foten inn døren. Mitt siste år ble jeg ansatt for å jobbe 08:00 - middag, mandag, onsdag og fredag (de fleste av klassene mine var tirsdag og torsdag), og da ville jeg også jobbe i kjøpesenterjobben om kveldene og helger.

Jeg tenkte ikke så mye på jobben den gangen, om hva det kan bli til. Det viser seg at det vil føre til mye, mye mer. Jeg fortsatte å jobbe for dem og hjelpe dem med bare de daglige oppgavene. Underveis hadde megleren spurt meg om jeg ville være interessert i å ringe kaldt til ham.

jeg hadde aldri gjort noe av det slaget, men jeg tenkte, herregud, vi skal prøve. Noen ganger ringte jeg tilfeldig fra en liste han hadde kjøpt over innbyggere i lokalsamfunnet. Jeg ringte bare for å sette avtaler for ham, med en grunnleggende oppgave; og til både hans og min forbløffelse ga jeg ham noen avtaler.

Det var da det begynte å skje.

Mitt første navneskilt - så spennende!

Etter hvert som eksamen ble nærmere, viser det seg at denne produsenten som jeg hadde hjulpet med søknaden hans, var ute etter å ansette en juniormegler. Han hadde spurt om jeg var interessert, men først avviste jeg ham, først og fremst fordi jeg hadde større drømmer.

Jeg hadde planlagt å jobbe i en bedriftsjobb i St. Louis, og jeg følte også at jeg var altfor ung til å håndtere folks penger. Jeg hadde lagt merke til at mange av de beste kundene som kom i filialen var minst to ganger, om ikke tre ganger min alder.

Jeg følte at jeg ikke hadde råd til dem om pensjonisttilværelsen. Så jeg fortsatte å koble fra, i håp om det neste større og bedre. Da eksamen nærmet seg, innså jeg at det større og bedre ikke kom. Jeg ville ikke ta eksamen uten å ha noe i kø, så jeg takket ja til tilbudet hans.

Jeg skulle bli juniormegler.

Jeg hadde ikke samme ring som "bedriftsleder"Eller"aksjemegler”, Men jeg var fremdeles spent på utsiktene til hva som kunne komme. Stort sett alt i livet jeg noen gang hadde prøvd, eller til og med prøvd, hadde jeg alltid lyktes; så naturlig trodde jeg at dette ikke ville være annerledes.

Jeg visste fortsatt ikke om dette var det jeg ville gjøre resten av livet, men jeg var spent på muligheten til å se hva som kunne skje. Og som de sier, "resten er historie."

Hvis du er på samme punkt i livet ditt, hvor du virkelig vurderer muligheten for å bli en CERTIFIED FINANCIAL PLANNER ™, lurer du kanskje på hvordan prosessen ser ut fra begynnelsen til slutt. Vel, her er det som trengs.

Trinnene du må ta for å bli en CFP ™

1 | Fullfør utdanningskravet

Før du kan søke om CFP® -programmet, må du tilfredsstille kravene til forutdannelse. På det tidspunktet i karrieren bestemte jeg meg for å fortsette med CFP® -sertifiseringen, jeg var mer enn fem år fjernet fra college, med bachelor i finans, så jeg tilfredsstilte lett utdanningskravet. For tiden tillater CFP -styret tre forskjellige veier for å oppnå disse kravene. Tatt direkte fra CFP.net nettsted:

Fullfør et CFP-styreregistrert utdanningsprogram

- Det er mer enn 300 akademiske programmer ved høyskoler og universiteter over hele landet å velge mellom.

- Disse programmene inkluderer kreditt- og ikke-kredittbevisprogrammer, bachelor- og doktorgradsstudier.

- De bruker forskjellige leveringsformater og tidsplaner, inkludert undervisning i klasserommet, selvstudier og online levering.

- Mange av CFP-styrets registrerte programmer tilbyr også interne utdanningsprogrammer for individuelle selskaper.

Faglige grader og legitimasjon som oppfyller utdanningskravene inkluderer:

- Sertifisert revisor (CPA) - inaktiv lisens akseptabel

- Lisensiert advokat - inaktiv lisens akseptabelt

- Chartered Financial Analyst® (CFA®)

- Doktor i bedriftsøkonomi

- Chartered Financial Consultant (ChFC)

- Ph. D. innen næringsliv eller økonomi

- Chartered Life Underwriter (CLU)

Be om en gjennomgang av transkripsjonen

Enkelte bransjegodkjenninger anerkjent av CFP Board, eller vellykket gjennomføring av høyskolekurs på øvre divisjon, kan tilfredsstille noen eller alle utdanningskravene som er satt av CFP Board.

Bachelorgradskrav

En bachelorgrad (eller høyere), eller tilsvarende 1 i en hvilken som helst disiplin, fra en akkreditert høyskole eller universitet2 kreves for å oppnå CFP® -sertifisering. Bachelorgradskravet er en betingelse for innledende sertifisering; det er ikke et krav for å være kvalifisert til å ta CFP® -sertifiseringseksamen. Etter at du har bestått CFP® -sertifiseringseksamen, må du fremlegge bevis (offisiell utskrift fra den institusjonen som gir den) har du en kvalifisert bachelorgrad eller høyere grad. Jim Blakenship, CFP® og forfatter av Få dine økonomiske ender på rad, deler sin erfaring med å oppnå CFP® -betegnelsen:

Jeg tok kurset American College Chartered Financial Consultant (ChFC) som oppfylte utdanningsforutsetningen. ChFC -kurset ble gitt av arbeidsgiveren min på det tidspunktet (et forsikringsselskap). Jeg fulgte opp dette med et CFP-selvstudiekurs fra Dalton.

Så dro jeg til en to-helgs live anmeldelse fra Dalton. Dalton -kursene var mye mer nyttig enn American College -kurset, etter min erfaring.

2 | Bestå CFP® -sertifiseringseksamen

Wholey Moley, for en eksamen!

CFP® -sertifiseringseksamen var den desidert mest utfordrende eksamen jeg noen gang har tatt (og forhåpentligvis kommer til å ta).

De to dager, 10-timers eksamen anvendt alle nøkkelområdene i omfattende økonomisk planlegging. Selv om alle spørsmålene er flervalg, er de ordnet på en måte der hvert spørsmål “nesten”Høres riktig ut. Det er det som gjør testen så utfordrende.

Eksamen blir administrert tre ganger i året - vanligvis den tredje fredagen og lørdagen i mars, juli og november, på omtrent 50 hjemlige steder.

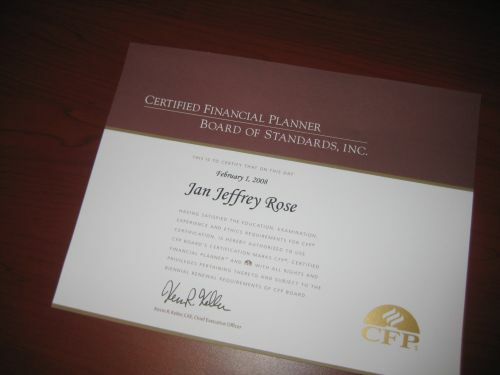

Jeg tok min ved University of Missouri-St. Louis i november 2007. Søknadsfristen er omtrent syv uker før hver eksamensdato (f.eks. 1. februar, 1. juni og 1. oktober).

For å søke om å ta eksamen, fullfør den elektroniske søknaden, last ned en søknad eller ring 800-487-1497 for å få en sendt til deg. Fullførte søknader, inkludert betaling av $ 595 gebyr, må være mottatt innen fristene som er trykt på søknadene - det er ingen unntak.

Hvordan jeg forberedte meg til eksamen

Mitt forrige firma hadde en avtale med Kaplan universitet som tilbød en "boot camp" -klasse. En gang i måneden, i ni måneder, reiste jeg til St. Louis for å sitte på et fire-dagers (8 am-6 pm) foredrag. Jeg har aldri drukket mer Cola og kaffe i mitt liv!

Instruktøren vår var vanvittig smart og hjalp oss med å traske oss gjennom alle konseptene. Tenk deg å lære om eiendomsplanlegging i 9+ timer om dagen. Er du sjalu, ennå? Etter alle øktene hadde vi en siste oppsummering med en annen instruktør en måned før selve eksamen. Hvis du ikke kan gjøre dette, er det andre alternativer for CFP -forberedelseskurs for å komme deg gjennom.

Når jeg tenker tilbake, vet jeg virkelig ikke en annen måte jeg kunne ha absorbert så mye informasjon på så kort tid. Hvis jeg måtte gjøre CFP -programmet ved selvstudium, ville jeg sannsynligvis fortsatt vært uten betegnelsen (ingen spøk). Richard T. Freight, CFP® som også forfatter bloggen Tenk utover tallene, bekrefter mine mistanker ved å dele sin erfaring med CFPs selvstudieprogram:

"Etter å ikke ha disiplinert meg selv med selvstudier, tok jeg i løpet av 3 år de individuelle kursene (5 in 1998) ved 3 forskjellige community college og universiteter, som ofte reiser en time hver vei, to ganger i uken, for å passere eksamener. Deretter tok jeg Ken Zahns "blitz" 3-dagers kurs for å bestå den samlede eksamen.

Jeg vet at det høres ut som om den gamle gikk oppoverbakke begge veier til skolen i snøen, men det var på ingen måte en cakewalk. Min generelle eksamen hadde en bestått på 49% over hele USA det året. "

Testresultater

Jeg gikk til eksamen i november 2007 og mottok ikke testresultatene mine før i begynnelsen av januar. Snakk om spenning. Jeg var tilfeldigvis hjemme den dagen posten kom.

Jeg husker jeg så den tynne, lille hvite konvolutten fra CFP -styret og hjertet mitt sank. Hvorfor var konvolutten så tynn? Var det et dårlig tegn? Jeg gikk nervøst inn og rev til slutt bare konvolutten ...Gratulerer du besto.

Jeg skrek av spenning og ringte deretter til kona for å dele de gode nyhetene. Vanligvis har hver testperiode omtrent 50% bestått, og dette var omtrent det samme med min gruppe. Det var derfor jeg var så takknemlig for at jeg gikk forbi. Når du mottar varsel du har bestått, må du tilfredsstille de resterende kravene.

3 | Møt erfaringskravet

I mars 2007 begynte jeg på Kaplan University CFP® -kurset. På den tiden hadde jeg vært finansiell rådgiver i allerede fem år, noe som tilfredsstilte erfaringskravet. CFP -styret krever at du har minst tre års kvalifisert heltidsarbeid. Ifølge nettstedet kan erfaringen hentes på en rekke måter, inkludert:

- levering av hele eller deler av den personlige økonomiske planleggingsprosessen til en klient.

- direkte støtte eller tilsyn med personer som leverer hele eller deler av den personlige økonomiske planleggingsprosessen til en klient.

- lære hele eller deler av den personlige økonomiske planleggingsprosessen.

Joe Pitzl, CFP® deler hvordan han fikk et forsprang i å fullføre erfaringskravet:

“For å få et forsprang på å oppfylle mitt erfaringskrav, hadde jeg tre praksisplaner for finansiell planlegging og leverte selvangivelse til et skattefirma i to år mens han var på skolen (det regnet i omtrent et år samlet sett). Jeg jobbet deretter et år som finansplanlegger på heltid før jeg tok og bestod eksamen. Seks måneder senere hadde jeg offisielt oppfylt 3-årskravet og ble CFP®. ”

4 | Bakgrunnssjekk... Består du?

Søkere til CFP® -sertifisering må bestå CFP Board’s Candidate Fitness Standards, som beskriver oppførsel som kan hindre en person i å bli sertifisert. Dette er et av aspektene som gjør det å være CFP® -profesjonell så mye mer fremtredende; vi holder en høyere standard enn dine typiske finansielle rådgivere.

Styret vil gjennomføre en bakgrunnskontroll når du forplikter deg til å følge CFP -styrets Etiske retningslinjer og profesjonelt ansvar og Standarder for økonomisk planlegging. Brian Plain, CFP® deler en lignende akselerert tilnærming for å oppnå sin betegnelse:

"Tilsynelatende er jeg en fråtser for straff, da jeg oppfylte utdanningskravet mitt gjennom akselerert 9-måneders program på Northwestern og gjennomførte deretter et 4-dagers live review-kurs før jeg tok eksamen... for det første tid.

Å få "mislykkes" -brevet i posten var deflaterende, men det fikk meg også til å sette pris på opplevelsen så mye mer da jeg mottok mitt "bestå" -brev neste gang jeg satt til eksamen. Unødvendig å si at jeg fortsatt har brevet! ”

5 | På tide å betale avgifter

Etter at du har bekreftet disse tre trinnene, er det på tide å betale opp (ja, gebyret på $ 595 fra før var bare å søke). Du må betale en engangs, ikke-refunderbar søknadsavgift på $ 100 for bakgrunnssjekken. I tillegg vil du være ansvarlig for a toårig sertifiseringsgebyr på $ 360.

For meg er denne kostnaden minimal, sammenlignet med mengden kunnskap jeg har fått gjennom hele prosessen. Jason McGarraugh, CFP® gir en detaljert redegjørelse for sin vei til å bli lisensiert:

"Jeg gikk gradplanplanen. Etter å ha brukt 4 år på å få en BBA i Corporate Finance ved Texas Tech, tok jeg eksamen uten noen av de økonomiske planleggingskunnskapene jeg ønsket. Cirka 2000 oppdaget jeg at Texas Tech faktisk hadde et masterprogram i finansiell planlegging.

Jeg brukte 2 1/2 år på å jobbe med Master of Science in Personal Financial Planning som inkluderte de nødvendige CFP® -kursene med flere klasser for å avrunde gradplanen. Etter endt utdanning brukte jeg et semester på en privat skole i Singapore som underviste i CFP® -kursene der.

Jeg flyttet tilbake til Lubbock i mai 2003 og begynte den to måneders direkte gjennomgangen med professorene ved Tech for å forberede eksamen i juli. Jeg tjente nok penger i Singapore til å betale for anmeldelsen og noen måneders husleie med noen venner som også tok anmeldelsen. Jeg studerte 6 dager i uken i to måneder og besto eksamen på første runde.

Jeg har sannsynligvis lagt ned omtrent 250 timer studie og klassetid. Jeg bestemte meg for å ta en fri dag i uken for å slappe av. Det tok omtrent en måned å få resultatene tilbake, og i løpet av denne tiden intervjuet jeg for jobber.

I begynnelsen av oktober 2003 hadde jeg full lisens for forsikring og verdipapirer og jobbet med Waddell & Reed i Fort Worth, TX (plan B). Jeg nådde mine tre år i oktober 2005 takket være 12 måneders erfaring som finansiell rådgiver med Tech’s Red to Black -program. ”

6 | Gratulerer! Du er offisielt en SERTIFISERT FINANSIELL PLANNER ™ -proff

Når alt er fullført, vil du få en melding om at du offisielt er en CFP®, og du kan omtale deg selv som en. Etter å ha kommet så langt, fortjener du det.

Nå er det på tide å bestille nye visittkort og gjøre de riktige oppdateringene til nettstedet ditt. Jeg trodde aldri jeg skulle bli så begeistret over "tre små bokstaver”Men hele tiden som er investert for å oppnå disse bokstavene gjør dem ekstra spesielle.

7 | Krav til videreutdanning for en CFP®

Når du har bestått eksamen, er du imidlertid ikke ferdig. Hvert annet år du må tilfredsstille krav til etterutdanning for å beholde CFP® -legitimasjonen din. CE -kravene består av:

- 2 timer fra et CFP Board-godkjent program om CFP Board's Standards of Professional Conduct.

- 28 timer fra ett eller flere av de aksepterte fagemnene.

Det er opp til deg hvor og hvordan du fullfører CE-kravene. Du må bare sørge for at det er et forhåndsgodkjent program av CFP-styret. Det er mange ressurser i dag for å gjøre dette. En av mine favoritter er mini -quizer som finnes i fagblader som Financial Advisor Magazine og Journal of Financial Planning. Det er alltid hyggelig å lære noe nytt og få æren for det også!

Vurderer du fortsatt å bli en økonomisk planlegger? Tror du er klar? Fortsett å lese.

Going Solo - De sanne kostnadene ved å starte ditt eget finansielle planleggingsfirma

I 2011 begynte jeg på en av de mest spennende forretningsovergangene i livet mitt - jeg dannet mitt eget registrerte investeringsrådgivningsfirma. Jeg får mange spørsmål fra rådgivere som ønsker å vite om prosessen.

- Hvordan virker det?

- Hvor mye koster det?

- Er det verdt det?

I tillegg har jeg venner og bloggvenner som også er nysgjerrige og gjerne vil ta en titt bak kulissene for å starte en finansiell planleggingsvirksomhet. Siden jeg har over 5 år under beltet for å starte mitt eget firma, tenkte jeg at jeg ville dele litt om hvordan det hele gikk.

Jeg prøver også å få en følelse av hvor mye jeg har brukt det siste året på å gjøre det... takk og lov for CPA! Før jeg begynner, la oss først begynne med et hopp tilbake til historien min, slik at du kan forstå nøyaktig hva som hadde skjedd siden jeg fikk min "tre små bokstaver”Godkjent.

Det første steget

I 2007 forlot tre andre rådgivere og jeg A.G. Edwards and Sons, som nylig ble kjøpt ut av Wachovia (nå Wells Fargo) og startet Alliance Investment Planning Group. Vi var et uavhengig finansielt planleggingsfirma under den uavhengige meglerforhandleren, LPL Financial.

LPL Financial var det største uavhengige meglerfirmaet og den store forskjellen mellom dem og en Edward Jones eller en Merrill Lynch (eller et hvilket som helst større meglerfirma), i det minste fra rådgiverens synspunkt, lar de deg til opprett ditt eget selskap på lokalt nivå.

Derfor opererte vi som en DBA (gjør forretninger som) Alliance Investment Planning Group. Hovedsakelig var jeg i forholdet en uavhengig entreprenør som brukte tjenestene deres, og så inneholdt LPL lisensene mine: min serie 7 og mine forsikringslisenser.

Husk at mange rådgivere ikke tar dette trinnet, selv om det blir mer populært. Fra et utbetalingsstandpunkt lønner det seg definitivt å ta noen risiko. La meg forklare…

Med A.G. Edwards var utbetalingen min 40%.

Det betydde for hver provisjon eller gebyr som ble opptjent, og jeg ville gi selskapet 60% av hver dollar. Det var min pris for å ha firmanavnet bak meg, back office support, mitt fullt møblerte kontor (telefon, datamaskin, skrivebord, osv.), Resepsjonist og alt annet du trenger for å drive et kontor.

For mange tar det bort alt det ekstra trykket ved å drive en bedrift, slik at du bare kan fokusere på eksisterende kunder (og også skaffe flere).

Dessverre, hvis du er en besatt entreprenør som meg selv; det var bare ikke helt nok.

Å flytte til LPL betydde at vi nå ble ekte bedriftseiere. Vi måtte finne vår egen kontorbygning, kjøpe våre egne datamaskiner, skrivebord, skrivere, arkivskap, telefonsystemer, 47 ″ TV -er (jeg vil argumentere den dag i dag, det er en nødvendighet!), Resepsjonist osv. Hvorfor ville noen ønske å håndtere det?

Fordi utbetalingen økte fra 40% til 90%. Ja, det er en ganske betydelig økning. Det som gjorde det enda mer omfattende er at vi klarte å dele kostnadene på fire måter. (Til slutt la vi til ytterligere 3 rådgivere, så alt ble delt på 7 måter.)

Dette betydde mer penger i lomma! Inntektene mine økte dramatisk på grunn av dette. Faktisk har det økt 4-5 ganger mer der jeg var da jeg forlot A.G. Edwards i 2007.

Fanget i en eske

Praksisen min fortsatte å vokse, og ærlig talt hadde jeg ingen grunn til å endre. Ingen grunn overhodet. Det var imidlertid denne lille tingen som skjedde som til slutt fikk meg til å innse at endring ikke bare kom, den var uunngåelig.

Den "forekomsten" var denne bloggen. Da bloggen min fortsatte å ta av, og jeg ble lei av hindringer for overholdelse, Jeg visste at jeg måtte gjøre en endring. Hvis du har en serie 7-lisens, kommer alt du gjør på nettet med stor granskning og alt, jeg mener ALT, må forhåndsgodkjennes først.

Merknad for de som ikke er kjent med denne bransjen: Hvis du har en serie 7, har du muligheten til å selge et verdipapir (aksje, ETF, aksjefond, variabel livrente) og tjene provisjon. Hvis du kan tjene provisjon, har FINRA ganske strenge regler for hvordan du diskuterer denne typen verdipapirer. Det er det som gjør blogging til en slik utfordring for rådgivere med sine 7.

Forhåndsgodkjenning er veldig tidkrevende, men det var ikke den mest frustrerende delen. Jeg var også begrenset til hva jeg kunne si og hvordan jeg kunne si det. Som et eksempel, mitt innlegg 7 finansielle rådgivere jeg ønsker å slå i ansiktet ville aldri blitt godkjent. Aldri! Og det var derfor jeg likte å skrive det så mye mer.

Slipper 7

For å få friheten jeg ønsket, krevde det at jeg droppet min Series 7 og deretter dannet mitt eget RIA (registrert investeringsrådgivningsfirma) med staten Illinois. Det var mange hindringer i veien for meg fordi jeg ikke visste hvordan det hele fungerte.

- Jeg visste ikke om jeg kunne bli hos LPL Financial.

- Jeg visste ikke om jeg fortsatt kunne være i samme kontorbygg med mine nåværende partnere.

- Jeg visste ikke engang hvordan jeg skulle begynne.

Jeg hadde mye fakta å finne på. Takket være noen gode kontakter, lærte jeg at det var mulig å operere på samme kontor som mine andre partnere, jeg ville bare opprette en egen enhet, ergo, Alliance Wealth Management, LLC, ble født.

Jeg måtte få et nytt telefonnummer, bestille nye visittkort og endre litteraturen min for å gjenspeile disse endringene også. Spørsmålet var hvem som skulle bli min foresatte. Depotmottakeren er leverandøren som blant annet tilbyr uttalelser, en handelsplattform for kjøp og salg av investeringer.

LPL Financial har en RIA -plattform, jeg visste bare ikke om alt ville ordne seg. Visst, det gjorde det. Dette var en enkel overgang for mange av mine klienter siden de ville fortsette å få de samme uttalelsene, og de fleste ville beholde de samme kontonumrene.

Nok en note: Dette var sannsynligvis den mest forvirrende delen om hele prosessen, noe som var vanskelig for mine klienter å forstå fullt ut, spesielt siden det fortsatt var med LPL. Den enkleste måten jeg forklarer det på er at jeg nettopp byttet avdeling innenfor LPLs forretningsstruktur. Før var jeg en uavhengig agent/entreprenør hos dem. Nå er firmaet mitt, Alliance Wealth Management, LLC., En klient som bruker sine depotetjenester. LPL hadde ikke lenger noen av lisensene mine, og de er ikke ansvarlige for meg. I stedet er staten Illinois nå ansvarlig for meg. Klar som gjørme? Flink. 🙂

Så når jeg fant ut at jeg kunne være på samme kontor og jeg kunne fortsette med LPL som min foresatte, var det på tide å starte prosessen. Det var da jeg kontaktet en advokat for samsvar som ville sette opp alle dokumentene jeg ville trenge og hjelpe meg med å bli registrert hos staten.

Jeg trengte også å sette opp en ny LLC., Og kontaktet deretter CPAen min som hjalp meg gjennom prosessen. I mai 2011 var overgangen klar til å begynne.

Setter opp butikk

Som nevnt ovenfor endte jeg opp med LPL Financial som min RIA -forvalter. Så i den forbindelse var det ingen kostnad ved å bytte. Noen andre jeg så på var Schwab, TD Ameritrade, E*Handelog Fidelity. Den største grunnen til at jeg holdt meg til LPL var:

- Mindre papirarbeid. Det var fortsatt MYE, men mindre hvis jeg ville byttet helt.

- Enklere historie for mine klienter. Jeg forlot A.G. Edwards i 2007 og gjennomgikk en annen endring som jeg trodde kunne bli for mye.

- Praktisk med fakturering. (se nedenfor)

Med det meste av inntekten min fra forvaltede eiendeler (jeg tjener en prosentandel av mine kunders eiendeler investert med meg), LPL tar seg av å beregne gebyret, trekke gebyret og deretter sende meg den riktige betalingen.

Da jeg undersøkte noen andre foresatte, lærte jeg at dette var noe jeg måtte gjøre på egen hånd, og det ærlig talt gjorde meg ikke begeistret i det hele tatt; Så når det gjelder kostnader forbundet med å være med LPL, er det stort sett bare billettpriser.

Verdipapirfond ble rangert alt fra $ 5 til $ 26,50; aksjehandel er omtrent $ 15, og andre investeringer som obligasjoner eller UIT er et sted i $ 50 -serien. Vær oppmerksom på at jeg ikke gjør mange av disse handler, så jeg vet ikke den eksakte kostnaden. De fleste av handelskostnadene mine involverer aksjefond, aksjer og ETFer.

De store utgiftene

Samsvar

Den første store utgiften var etterlevelse. Jeg måtte finne noen å sette opp min ADV (klientbrosjyre) og begynne prosessen med å opprette mitt rådgivningsfirma med staten Illinois. LPL hadde noen få leverandører de henviste meg til, og jeg prøvde å ringe noen av dem, men tidslinjene deres stemte ikke overens med mine.

Kostnadene deres varierte alt fra $2000 til $5000, mest avhengig av hvilken stat de befant seg. De i New York så ut til å belaste mest. Gjennom bloggen min hadde jeg møtt en annen rådgiver som hadde gått RIA -retningen, og han henviste meg til sin compliance -fyr som han hadde brukt.

Installasjonsgebyret var $ 3000, og han tok seg av hele prosessen; og la meg fortelle deg at $ 3000 var absolutt verdt det. Total kostnad: $ 3000,00. Gjentagende kostnad: $ 2000 per år.

Oppsett av LLC

Den andre store utgiften var å få LLC satt opp; heldigvis bodde jeg i delstaten Illinois, hvor du bare kan sette opp $ 450 til $ 500 ved å sette opp et LLC (merk: tung sarkasme). Jeg kunne ha konfigurert det selv, men jeg følte meg ærlig talt ikke komfortabel, så CPA hjalp meg i prosessen. Total kostnad der var $ 850. Total kostnad: $ 850. Gjentagende kostnad: $ 250 per år.

Virksomhet tapt

Den andre store kostnaden for meg var virksomheten jeg mistet. Jeg hadde en anstendig sum penger knyttet til variable livrenter og noen 529 og 403 (b) kontoer jeg ikke ville være i stand til å overføre. I tillegg hadde jeg et forhold til en lokal kredittforening der jeg var deres valgrådgiver som de ville henvise all investeringsvirksomheten til meg.

Dette var et annet forhold jeg måtte gi opp hvis jeg skulle starte mitt eget firma. Selv om det er vanskelig å fortelle de eksakte tallene; Jeg anslår det Jeg ga opp omtrent 36 000 dollar hvert år med tilbakevendende inntekt å gå RIA -retningen. Totalt tapte inntekter: omtrent $ 36 000 per år.

Forsikring

Å, gledene ved å ha din egen virksomhet. Med mitt yrke trenger du både ansvarsforsikring og yrkesansvarsforsikring (E&O). Forretningsansvaret løper oss $ 1,470 per år (dette inkluderer også arbeidstakers kompensasjon for den nye ansatte) og $ 3,654 per år for E&O.

E&O er omtrent $ 1000 mer i året enn jeg betalte med LPL, men jeg bestemte meg for å gå med en transportør som spesialiserer seg på investeringsrådgivere. Total kostnad: $ 5,124 per år. Tilbakevendende: samme.

Kontorutgifter

Siden kontoret allerede var satt opp, hadde vi allerede telefonsystemer intakte, og måten det fungerte på før var at vi alle delte telefonregningen likt med mine andre partnere. Nå som jeg måtte ha min egen dedikerte telefonlinje, måtte jeg legge til to fulle utvidelser og en fakslinje til mitt nye kontor.

Heldigvis klarte vi å programmere de nye linjene på de eksisterende telefonsystemene, så det var ikke kostnaden for å måtte kjøpe nye telefoner.

Videre har en av mine partnere på kontoret en god venn som jobber for det lokale telefonselskapet, så jeg kunne få installasjonskostnadene frafalt, noe som var en stor kilde til besparelser, men å måtte få mine nye telefonsystemer fortsatt lagt på ytterligere $ 140 i måneden for å ha min egen telefon system. Total kostnad: $ 140 per måned. Tilbakevendende: samme.

Ny fakslinje

Et område der jeg klarte å kutte kostnader var fakslinjen. Jeg tenkte at jeg betalte omtrent $ 30 i måneden bare for å ha en åpen fakslinje, og det var uten å sende noen fakser. Jeg så på noen online -leverandører, og den jeg bestemte meg for var Nextiva.

For $ 60 for hele året - $ 5 i måneden - kunne jeg ha en fakslinje som fungerer direkte med e -postsystemet mitt. Det var veldig pålitelig, og jeg vil definitivt anbefale det til ethvert lite kontor som trenger en fakslinje, men ikke sender hundrevis av fakser per måned. Total kostnad: $ 60 per år. Tilbakevendende: samme.

Nytt brevpapir og visittkort

Siden jeg hadde et nytt firmanavn, nytt telefonnummer og ny e -postadresse, måtte jeg skaffe meg en ny stasjonær. Jeg endret ikke logoen veldig mye, så vår logo grafiske designer klarte å gjøre endringer ganske enkelt. Totalt sett tror jeg at jeg måtte betale rundt $ 200 for å få nye stasjonære og visittkort, noe som ikke var så ille. Total kostnad: $ 200. Gjentagende: ingen.

Nytt nettsted

Nå som jeg hadde en ny virksomhet, visste jeg at jeg måtte ha et nytt nettsted, spesielt et som ser glatt ut, men jeg var ikke gal om å måtte betale $ 300-$ 500 for å sette opp dette.

Jeg var heldig, fordi en venn av meg tilbød seg å sette det opp gratis. Jeg har allerede kjøpt domenet for $ 10, og jeg har et nettsted som ser jævlig ut. Ingenting som å spare litt penger! Total kostnad: $ 10. Gjentagende: $ 10 per år.

Bankkostnader

Det andre mest irriterende gebyret er hos vår lokale bank. Vi har for øyeblikket gratis sjekk med fullstendig online tilgang, og min kone er en stor fan av å kunne betale ting online; men nå, i stedet for å bli betalt som individ, får jeg betalt inn på min forretningskonto, Alliance Wealth Management LLC.

LLC har sitt eget separate skatte -ID -nummer, og banken min tillater ikke elektroniske overføringer når du har to skatte -ID -numre.

(Sidebemerkning - jeg har også en annen LLC opprettet for min online virksomhet.) For å kunne overføre penger mellom de tre forskjellige skatte -ID -numrene, krever banken oss $ 35 i måneden for å gjøre det.

Akkurat nå betaler vi det, for det er praktisk, og vi har vært i denne banken siden jeg var seksten år gammel. Jeg vil si at vi utforsker andre alternativer. Gjentagende kostnad: $ 35 per måned.

Gjeldende husleie

Før overgangen begynte, var den totale kostnaden min $ 1.075 per måned. Jeg er sikker på at mange ville se på det og le. Ja, jeg bodde i Midtvesten der ting er billige. Siden jeg fortsatt bruker det samme kontoret, har jeg den samme skriveren, samme skrivebordet, datamaskinen, bokhyllen som jeg hadde før, og det var derfor ingen større utgifter i den hensikten.

Vi hadde en bygning på 3500 kvadratmeter som vi betaler omtrent en dollar kvadratmeter i måneden for leie. Vi hadde også en assistent og alle de typiske utgiftene du ville ha på et profesjonelt kontor. Alle disse utgiftene er delt på syv måter, noe som gjør min andel latterlig billig.

Disse kostnadene inkluderer det andre telefonsystemet, porto, direkte TV-det er for min 47-tommers TV på kontoret mitt-oppvarming og klimaanlegg, elektrisitet, avgifter og forsikring. Gjentagende kostnad: $ 1075 per måned.

Andre kostnader ved å drive en finansiell planleggingspraksis

Det jeg stort sett har skissert ovenfor, er de vesentlige kostnadene jeg må ha for å drive virksomheten. Disse andre er tilleggsprogrammer, noe som betyr at jeg sannsynligvis kunne klare meg uten dem, men de gjør definitivt det enklere å kjøre en øvelse:

- Blå blad: Blue Leaf er et online kontosamlingsprogram som jeg tester. Det gir mine klienter muligheten til å logge inn og synkronisere alle kontoene sine sammen, enten de er hos meg, deres eksisterende 401 (k), eller noen uttalelser som finnes andre steder. Kostnad: $ 250 per måned. Prøv Blueleaf gratis. Du kan prøvekjøre tjenesten deres, og hvis du bestemmer deg for å registrere deg hos dem, nevn meg, så får du 2 måneder gratis.

- Markedsføringsbibliotek: Dette er en artikkelskriverleverandør som driver meg $ 20 per måned. Jeg bruker dette til nyhetsbrev til eksisterende kunder, i tillegg til å få artikkelideer til bloggen. Kostnad: $ 20 per måned (kansellert fra 06.06.2013)

- Morgenstjernen: Med dette Morningstar -abonnementet kan jeg gjøre detaljerte analyser av eksisterende kundeporteføljer, samt bryte ned potensielle nye kundeporteføljer. Kostnad: $ 160 per måned (kansellert fra 06.06.2013)

- Erado: Erado er mitt e -postarkiveringsfirma som huser alle e -postene mine for samsvar. Kostnad: $ 375 per år

- Arkovi: Arkovi er et selskap for arkivering av sosiale medier. De fører en logg over all min innsats på sosiale medier mellom RSS -feed, Facebook, YouTube, LinkedIn og alt annet. Kostnad: $ 40 per måned

- The Birthday Company: Dette er en tjeneste som jeg bruker til å sende ut bursdagskort til eksisterende klienter. Det er en automatisert prosess jeg liker, og jeg får positive tilbakemeldinger fra alle mine klienter. Kostnad: Omtrent $ 15-$ 20 per måned

Foreningskostnader

Som CERTIFIED FINANCIAL PLANNER ™ -profesjonell har jeg også avgiftene jeg må betale. Total kostnad: $ 325 hvert annet år Jeg er også medlem av Financial Planning Association.

FPA er den største medlemsorganisasjonen for eksperter på personlig økonomisk planlegging i USA og inkluderer fagfolk fra alle bakgrunner og forretningsmodeller. Total kostnad er $ 395 per år Til slutt har jeg beholdt forsikringstillatelsen, og det koster meg omtrent $ 180 hvert annet år.

Totale kostnader

Som du kan se, er det ikke billig å starte ditt eget finansielle planleggingsfirma, men jeg kan si at det absolutt er verdt det. Jeg er akkurat der jeg trengte å være for å vokse min praksis og bloggen min på mine premisser.

Den ene kostnaden jeg ikke har nevnt ennå, er å ansette flere ansatte etter å ha startet min egen RIA. Det har medført en helt ny utfordring, men nok en gang har vært verdt det.

Nå som jeg var klar, suksess banket bare på døren min... Ikke sant? Ikke sant? Ikke så fort. La oss snakke om hva som trengs for å gå fra oppsett til suksess.

GF ¢ 056: De 7 reglene for hvordan du kan bli (og bli) en vellykket økonomisk rådgiver

Podcast: De 7 reglene for hvordan du kan bli (og bli) en vellykket økonomisk rådgiver

Først, hvordan gjør du du definere suksess?

Suksess kan komme fra mange aspekter: liv, karriere, familie. Ofte får jeg spørsmål om hvordan jeg ble finansiell rådgiver og hva som har ført til min suksess. Når noen ser på meg som vellykket, blir jeg alltid smigret. Selv om jeg anser meg selv som vellykket, er jeg også veldig ydmyk.

Etter bransjestandard er jeg bare en ert. Jeg er ikke en regnmaker, ikke en produsent på en million dollar, ikke en av Forbes topp 100 finansielle rådgivere. Jeg har ikke hundrevis av millioner under ledelse.

De fleste store produsenter ville sannsynligvis humre hvis de visste størrelsen på klientboken min. Så hvorfor anser andre og meg selv for å være vellykket? Fordi jeg elsker det jeg gjør (og det viser) og jeg får veldig godt betalt for å hjelpe mennesker hver dag.

Å være økonomisk rådgiver er ikke lett. Det var noe jeg egentlig ikke visste da jeg begynte i virksomheten fordi min naivitet og uerfarenhet - men fant det raskt ut.

Hvor vanskelig er det å komme i gang?

Da jeg begynte min karriere hos A.G. Edwards & Sons i 2002, var jeg på en treningsklasse på rundt 55 personer. Klassen min varierte fra 23-åringer, som meg selv, som startet sin karriere til 50+ åringer som forsøkte en tredje karriere. Etter å ha fullført treningen og vært "i produksjon”(Bedre kjent som lisensiert) for et år, hadde klassen vår på 55 blitt redusert til mindre enn halvparten.

På mitt femårsjubileum var det bare 5 av oss igjen. Hvis du er en tallsnør og bruker klassen min som et eksempel på sjansen for å overleve, har du 91% sjanse for at du kommer til å mislykkes hvis du bestemmer deg for å bli finansiell rådgiver.

Hvordan liker du oddsen din? Når jeg reflekterer over karrieren min, er jeg virkelig takknemlig for mange velsignelser som har blitt gitt meg. Det har vært mange emosjonelle berg- og dalbaner underveis, men jeg vet at de følgende grunnleggende prinsippene har vært grunnlaget for min suksess.

Så du trodde ikke jeg blåste røyk, jeg rekrutterte to andre vellykkede økonomiske rådgivere, Russ Thornton og Brian Plain, for å gi dem det de trenger for å virkelig lykkes i vår virksomhet.

1. Følg den gylne regelen

En av nøklene til min suksess har mye å gjøre med hvordan jeg ble oppdratt. Familien min har alltid lært meg å leve etter den gylne regelen:

Behandle andre slik jeg vil bli behandlet.

Det er så enkle råd som stemmer i alle situasjoner. Jeg bruker dette grunnleggende prinsippet i livet og, viktigst av alt, i min karriere. Hvis en klient ringer meg mens jeg er i telefonen, ringer jeg dem tilbake så snart jeg kan. Hvorfor? Fordi jeg hater å måtte vente på at noen skal ringe meg tilbake, og jeg vil ikke at klienten min må vente. Det samme med e -post og sending av papirer. Brian er enig,

Gjør alltid det som er riktig for klienten din. Dette vil ofte bety å gi opp kortsiktig økonomisk gevinst. Gjør det som er riktig for klienten din, fordi det er RIKTIG å gjøre. Gjør det tidlig og ofte, og du vil se det komme tilbake til deg i spar.

2. Gi 110% (og deretter noen)

Denne virksomheten er ikke for alle. Jeg har sett mange mennesker komme i gang og tenke for seg selv at de har det som trengs, bare for å se dem suse ut på under et år.

Hva gjorde meg annerledes?Fordi jeg ville det. Mitt første år brukte jeg hele dagen og 2-3 netter, per uke, kaldt anrop. Ja, jeg var den irriterende fyren som ville avbryte favoritt -TV -programmet ditt ved å spørre deg om følgende:

Hei, Mr. Så og så. Mitt navn er Jeff Rose, og jeg ringer fra AG Edwards her i Carbondale. Jeg ringer deg bare i dag for å se om du er en investor og om du er åpen for nye investeringsideer fra tid til annen.

Det var det. Det var det magiske spillet mitt. Tenk å si det 100-200 ganger om dagen.

Hvis du ikke var sjalu på meg ennå, så er jeg sikker på at du er sjalu nå. Etter kaldt kall begynte jeg å arrangere lunsj- og middagseminarer. Jeg pleide å tigge/invitere potensielle kunder til et gratis måltid, slik at de kunne høre meg snakke om et generelt investeringsbudskap.

Jeg pleide å gjøre en av disse hver 6. uke eller så for å få navnet mitt der ute. I tillegg ville jeg ofre helger med å sette opp boder på messer. Jeg ville og har kjørt over 2 timer for å møte noen som håper de vil gjøre forretninger med meg. Det var mange høyder og nedturer, og jeg har gledet meg over hvert øyeblikk.

3. Vær utholdende, ikke påtrengende

Da jeg først begynte i virksomheten, hadde jeg ingen kunder gitt meg, og det var opp til meg å finne nye. Da jeg kom over noen som var et potensielt prospekt, var jeg veldig ivrig etter å konvertere dem til en klient. Jeg var så ivrig at jeg ville følge opp mer enn det som var nødvendig.

Jeg lærte underveis at du må vente til folk er klare til å handle, MEN du vil fortsatt sørge for at de tenker på deg når tiden er riktig. Derfor er det viktig å følge opp: telefonsamtale, e-post, til og med utkast til håndskrevne notater. Bare vær sikker på at når du følger opp, er det ikke det også ofte. Russ legger til litt av sin erfaring med å jobbe i et Wall Street -firma,

Et meglerfirma i Wall St. er et salgsfirma. Jeg kritiserer ikke salg fordi det er en kritisk funksjon i enhver sunn virksomhet. Selv om jeg er en uavhengig rådgiver i dag, selger jeg fortsatt rådene mine.

Jeg antar at poenget mitt er at du bør forstå på forhånd og ta et karrierevalg på grunnlag av hva du vil, og er villig, til å selge til folk.

4. Hold kjeft og lytt!

Hvordan du noen gang har vært på cocktailparty og ble sittende fast ved å måtte lytte til en person som følte behov for å fortelle deg det ALT om dem selv om du aldri spurte? Ikke bekymre deg, jeg vil ikke gjøre dette mot deg. En ting med meg er at jeg er en veldig nysgjerrig person av natur. Jeg liker å stille mange spørsmål, og viktigst av alt: LYTTE. Brian legger til,

Vær en lærer og del din kunnskap. En vellykket rådgiver snakker med klienter, ikke AT -klienter. Å gjøre ting enkelt og forståelig er ikke lett, men det er viktig.

5. Lær hvordan du blir lærer

Et barn som er feil utdannet er et tapt barn. - John F. Kennedy

En av de overraskende aspektene ved jobben min er hvor mye jeg spiller rollen som pedagog. De fleste jeg jobber med har ikke lyst til å vite eller forstå hva beta- eller standardavviket er på porteføljen deres. Alt de vet er at de har jobbet med å spare så mye som de har, og at pengene må vare dem resten av livet.

Og de ansetter meg for å hjelpe dem gjennom prosessen. En del av prosessen er enkel-jeg trenger X-beløp per måned for å overleve-mens andre aspekter kan være forvirrende-jeg ønsker å opprette en AB Trust for å beskytte eiendelene mine fra eiendomsskatt.

Uansett omstendighet er det avgjørende at alle parter har en god forståelse av hva vi prøver å oppnå. Uten den generelle forståelsen og opplæringen av de økonomiske målene for hånden, kan en stor støt underveis sette det ønskede resultatet i fare. Russ påpeker,

Når alt er sagt og gjort, er det kundens penger. Du kan gi dem de beste rådene og lytte til alt de er villige til å dele med deg, men de har det siste ordet i alle beslutninger som tas.

Jeg har funnet ut at den beste måten å jobbe med klienter på er å være en omsorgsfull lærer. Nei, jeg prøver ikke å lære dem alt jeg vet, men jeg vil at kundene mine skal ha en grundig forståelse av valgene deres og de mulige konsekvensene av hvert valg de kan gjøre.

6. Gi et darn

Hvis du virkelig vil bli en vellykket økonomisk rådgiver, må du bryr seg virkelig om menneskene (kundene dine) du hjelper. Du kan ikke se på dem som "hvor mye penger de har"Eller"hvor mye du tjener på dem.”

I 2008, da markedet falt, kunne jeg bry meg mindre om hvor mye jeg tapte. Jeg var mer bekymret for alle mine pensjonerte og snart pensjonister og hvordan dette ville påvirke dem. Hvis du ikke bryr deg - virkelig, virkelig bryr deg - folk ser rett gjennom deg.

7. Ha litt tro

Se, Herren din Gud har gitt deg landet. Gå opp og ta det i besittelse som Herren, dine fedres Gud, sa til deg. Ikke vær redd; ikke bli motløs. - 5.Mosebok 1:21

Jeg kan huske at jeg i mitt første år som finansrådgiver hadde en av de dårligste månedene i min korte karriere. Jeg tjente mindre på en måned enn jeg gjorde da jeg fremdeles jobbet deltid på GNC og tjente $ 6/time mens jeg var på college!

Heldigvis var jeg fortsatt ung og hadde ingen familie å forsørge, og jeg klarte det. Vel, jeg vil ikke nødvendigvis si at jeg klarte det, men jeg overlevde. Det som også hjalp meg er å ha Gud på min side og gi meg styrke og makt til ikke å tvile på meg selv og fortsette fremover for å lykkes. Brian slutter med,

“Bekymre deg for tingene du kan kontrollere. Ta alltid vare på kundene dine og gjør det rett etter dem. Ikke vær redd for å gi dem beskjed om hvordan de kan hjelpe deg med å vokse din praksis. Hvis du konsekvent overgår kundens forventninger, vil de sannsynligvis bli din beste kilde til potensielle henvisninger. "

Russ avslutter,

"Det er veldig få sikkerhetstiltak i livet. Og det er kanskje enda færre i finanstjenesteverdenen. Men jeg sover komfortabelt om natten og vet at jeg jobber som jeg liker og jobber hardt for å ta best mulig vare på kundene mine. Jeg anser mine klienter som en del av min utvidede familie og gjør mitt beste for å behandle dem som sådan.

Jo, det vil være problemer og hindringer som uunngåelig dukker opp underveis, og det er bare så mye jeg kan gjøre for å minimer disse, men jeg blir trøstet av kunnskapen om at det ikke er noen andre der ute som kan bry seg om kundene mine så mye som Jeg gjør."

Takk for Brian og Russ for bidraget!

Ressurser for aspirerende rådgivere

En flott organisasjon jeg er et stolt medlem av er Financial Planning Association. Det er en enorm ressurs for forbrukere og finansfolk. For noen som håper å komme inn i finansplanleggingsvirksomheten, tilbyr FPA et bostedsprogram (tenk på det som praksisplass) som er en klientsentrert opplæringsopplevelse ved hjelp av omfattende og detaljert sak studier.

Ved å fullføre det 6-dagers internship-programmet, vil kandidatene være kvalifisert for 30 timers CFP Board-etterutdanningskreditt eller tre måneders økonomisk planleggingserfaring. Du kan lære mer ved å besøke FPAs nettsted.

Kan du bli en finansiell planlegger på deltid?

Spørsmålet kom fra Derek:

“Hei Jeff, det første jeg vil si flott blogg! Jeg er for tiden i arbeidsstyrken og underholder et nytt yrke som finansplanlegger. Jeg liker virkelig å holde tritt med markedene, og mange av mine venner og kolleger kommer til meg for å få råd om sine investeringer.

Jeg har gjort noen undersøkelser for å komme meg inn i virksomheten, og det virker skremmende ettersom mange av de store meglerfirmaene vil at du skal jobbe gale timer de første par årene. Jeg er ikke klar til å gi opp jobben min og vurderte å prøve den på deltid. Hva synes du om sannsynligheten for å være deltidsøkonom?

Derek er IKKE den første personen som spurte meg om å bli en økonomisk rådgiver på deltid. Faktisk har mange mennesker som er glad i å investere, tall og hjelpe folk sendt meg en e -post med spørsmål om noe lignende.

Til alle de som er interessert i yrket økonomisk planlegging på deltid, er denne videoen for deg. For å være sikker på at jeg ikke hadde gått glipp av noe om å være en økonomisk rådgiver på deltid, ba jeg noen av mine kolleger om å dele tankene sine om saken. Her er noen kommentarer fra andre finansielle rådgivere om du kan gjøre det på deltid:

Deltidsøkonomisk planlegging

Jeg tror at hvis en person ønsker å drive en deltids- eller "på siden" økonomisk planleggingsvirksomhet, må de først bestemme hvordan de vil gjøre det. La oss anta at det er mulig et minutt.

- Vil de gå inn på økonomisk planlegging fordi de synes det er interessant?

- Fordi de vil hjelpe andre?

- Fordi de har en personlig interesse i økonomi og investering?

- Eller er det noe annet?

Ingen er bedre eller verre enn den andre, men jeg tror å bli tydelig på dette på forhånd vil bidra til å klargjøre resten av tankeprosessen. Utover en umiddelbar venn og familie krets, hvordan vil de markedsføre og tiltrekke seg nye kunder?

- Hvis de vil hjelpe andre, kan de sette ut mye av den økonomiske planleggingen og investeringsstyringen (hvis noen). I dette scenariet vil de først og fremst være relasjonsledere. Og hvis de har dyktige planleggingsressurser de samarbeider med, hjelper dette med å løse de potensielle bekymringene kundene kan ha om å jobbe med en "deltidsplanlegger".

- Hvis de vil skrive planer og komme inn på den tekniske siden av planleggingen, kan dette fungere, men jeg er skeptisk. Utenom en heltidsjobb, hvordan vil en person ha tid til å finne klienter, utføre selve planarbeidet, servicere/beholde klienter og fortsatt ha et personlig liv? Jeg sier ikke at det ikke kan gjøres, men jeg tror det ville være vanskelig å anta at du til og med kan finne klienter utover nærmeste venner og familie som ville være villige til å jobbe med deg hvis du gjør dette på side. Hvis du bare bruker 20% av tiden din på planleggingsarbeid, kommer du til å belaste bare 20% av planleggerkostnadene på heltid?

- Bare fordi noen har interesse for privatøkonomi, betyr det ikke at de vil være en god planlegger. Se Michael Gerbers e-myte om potensielle problemer når en "tekniker" som liker å gjøre jobben prøver å vokse og drive en bedrift. Det kan være en utfordring for de som ikke går inn med begge øynene åpne.

- Selv om det ikke er strengt "økonomisk planlegging", tilbyr mange profesjonelle plattformer for forvaltning av eiendeler en advokatordning der du kan sette opp og administrere klientporteføljer etter kontrakt på en per klient basis. Dette kan være en annen variant av å outsource noe eller alt av arbeidet jeg nevnte ovenfor

Jeg vet at jeg har reist flere spørsmål enn jeg har svart. Jeg er ærlig talt ikke sikker på om det kan gjøres, men i stedet for å anta at det ikke kan, tror jeg at alle interesserte trenger en grundig forståelse av hvilken rolle de ønsker å spille i finansiell rådgivning/planleggingsindustri før du går videre.