Jeg skrive mye om nødfondet (dvs. regnværsfond) om deltidspenger.

Likevel har det falt meg inn at jeg faktisk ikke har skrevet et innlegg om å starte et. Og ettersom de er en så viktig del av økonomiplanen din, er dette ganske mye forglemmelse.

Et nødfond er penger som er satt av til kun å brukes i en nødssituasjon. Det beskytter deg mot et uventet inntektstap eller en uventet utgift. Et godt nødfond kan dekke tre til fire måneders utgifter, er tilgjengelig og tjener penger for deg. Tre flotte steder å sette ditt nødfond er sparekontoer med høy avkastning, pengemarkedsfond og obligasjoner.

Hva er et nødfond

Wow, jeg sa "nødssituasjon" mye i det første avsnittet. Beklager for det. Sannheten skal sies, jeg vil sannsynligvis si det ofte i resten av dette innlegget, så bare vær med meg.

Jeg ble først introdusert for begrepet nødfond mens jeg lyttet til Dave Ramseys radioprogram. Jeg mener, jeg visste om å ha sparepenger, men jeg visste ikke å kalle det et nødfond. Så takk Dave!

Jeg synes det er et godt navn å kalle det et nødfond fordi det gir deg et klart definert mål for pengene. Som kan motivere deg til å begynne, og beholde en.

Min definisjon: Et nødfond er penger du setter av til å bare brukes i en nødssituasjon. Det er som en brannslukningsapparat for din personlige økonomi.

Fondet består vanligvis av tre til seks måneder av utgiftene dine og holdes vanligvis på et sted atskilt fra din vanlige utgiftskonto.

Hvorfor trenger du et nødfond

Et godt sted å starte denne diskusjonen er å bestemme hvorfor du kanskje trenger et av disse midlene. Årsakene brytes i hovedsak inn i to hovedkategorier:

- Du kan få et uventet inntektstap (dvs. miste jobben, bli skadet eller gravid og kan ikke gå på jobb en stund) ELLER

- Du kan ha en uventet utgift (dvs. bilen din går i stykker). Slik budsjetterer du for dem.

De fleste er ikke forsikret mot alle typer hendelser som kan skje. Dette betyr at et nødfond er et utmerket valg for omtrent alle.

Hvis du trenger hjelp til å bygge et nødfond, sjekk ut 52-ukers utfordring for å spare penger. Hvis du fullfører det, sparer du 1378 dollar.

Viktige elementer i et godt nødfond

Hvordan vet du når du har et godt nødfond? Her er noen bokser du vil at nødfondet ditt skal sjekke.

Stor nok

Fondet ditt bør være stort nok til å hjelpe deg gjennom de hendelsene jeg nettopp nevnte ovenfor. For eksempel, hvis det vil ta deg tre måneder å finne en annen jobb etter permittering, så planlegg å ha et nødfond på fire måneder av utgiftene dine.

Hvilke utgifter? Den raskeste måten å beregne dette på er å komme på nettet og se de siste seks månedene med data fra banken din. Bruk disse dataene til å bestemme de totale gjennomsnittlige månedlige utgiftene de siste seks månedene.

Bruk disse dataene til å bestemme de totale gjennomsnittlige månedlige utgiftene de siste seks månedene. Multipliser gjennomsnittet med 3, 4, 5 og 6 måneder. De andre faktorene som er oppført nedenfor, hjelper deg med å finne ut hvilke av disse tallene (3x, 4x, 5x eller 6x) du skal bruke som grunnlag for nødfondet ditt.

Hva føles behagelig for deg?

Tilgjengelig, men ikke for tilgjengelig

Fondet bør oppbevares et sted hvor du kan komme til det i nødstilfeller. Men jeg pleier å tro at den bør holdes langt nok unna, slik at du ikke kan bruke den på daglig bruk. Dette betyr at du ikke må oppbevare den på den sikre, vanlige sjekkekontoen eller sparekontoen som er knyttet til den.

På baksiden må du ikke bruke en CD for å holde sparepengene dine heller. CDer modnes tidligst månedlig, så hvis du trengte det med en gang, vil du sannsynligvis betale en straff for å ta ut pengene dine tidlig.

Selvfølgelig kan du bruke flere CDer og ha dem i en roterende modenhetsplan. På den måten vil en del av pengene dine bli tilgjengelig hver måned. Det er likevel ikke fleksibelt nok for meg.

Å tjene penger for deg

Til slutt, som en bonus, vil du at nødfondet ditt skal tjene penger for deg.

Nei, du vil ikke investere nødfondspengene dine i aksjemarkedet. Men det er flere trygge steder å lagre nødfondet ditt som fortsatt vil gi deg en anstendig avkastning. I den neste delen vil vi se på noen måter å tjene penger på nødfondet ditt.

I slekt:De beste sparekontoene med høy avkastning

Hvor kan du beholde et nødfond?

Den nasjonale gjennomsnittlige sparekontoen er en dyster 0,09%, ifølge FDIC. Det betyr at for hver $ 10.000 tjener du en mager $ 9. Det er fryktelig!

Men den gode nyheten er at du kan tjene en mye høyere avkastning på pengene dine hvis du er villig til å shoppe. Her er tre flotte steder å vurdere å beholde nødfondet ditt.

Sparekontoer med høy avkastning

I de siste årene har nettbanker og fintech-selskaper brukt sparekontoer med høy avkastning som en måte å tiltrekke seg nye kunder på. I dag er det lett å finne kontoer som vil betale deg 20 til 25 ganger landsgjennomsnittet.

Fremveksten av fintech kontanter med høy avkastning har presset nettbanker til å heve renten også. Selv noen tradisjonelle banker har svart med høyere renter. Faktisk er det flere banker som for tiden tilbyr renter på eller over 2,0%.

Bare vær oppmerksom på at noen banker har et minimumskrav til innskudd for å få sitt høyeste APY. Og du vil også holde et øye med søppelavgifter.

Sjekk ut våre favoritt sparekontoer med høy avkastning her.

Pengemarkedsregnskap

Pengemarkedskontoer ligner på sparekontoer på mange måter. Men en av de største forskjellene er at det vanligvis er lov å skrive sjekker og/eller bruke et debetkort for å få tilgang til pengene dine.

Det kan gjøre pengene på pengemarkedskontoen litt mer tilgjengelig enn en sparekonto. Det er som en blanding mellom en bankkonto og en sparekonto. Og på mange måter får du det beste fra begge verdener. Ulempen? Mange pengemarkedskontoer krever høyere minimumsinnskudd.

Men hvis du er i stand til å oppfylle minimumskravet til innskudd, kan du forvente at renten din vil være nær eller høyere enn sparekontoen. Og alle pengemarkedskontoer er forsikret av FDIC eller National Credit Union Administration.

Obligasjoner

Til slutt kan du bruke nødfondene dine til å kjøpe obligasjoner. Dette kan virke som et uvanlig sted å lagre et nødfond. Men obligasjoner kan være et bedre alternativ enn de fleste tror, spesielt hvis du kjøper riktig type.

Når du kjøper en obligasjon, låner du ut pengene dine til kjøperen. I de fleste tilfeller vil kjøperen være et selskap, regjeringen eller en kommune. Obligasjonsutstederen vil deretter love å betale deg en spesifikk rente på obligasjonen, i tillegg til å betale tilbake hovedstolen på forfallstidspunktet.

Den store delen om obligasjoner er at de gir en jevn inntektsstrøm. De fleste av dem foretar rentebetalinger to ganger i året. Og noen har en enda hyppigere utbetalingsplan.

Kan du når som helst innbetale obligasjonene dine?

Den største bekymringen som mange mennesker har med obligasjoner som et sted for nødfondet, er tilgjengelighet. Tross alt har mange obligasjoner en løpetid på 30 år. Videre er mange "ikke-innløsbare", noe som betyr at du ikke kan selge obligasjonen tilbake til utstederen før forfallsdatoen.

De fleste obligasjoner kan imidlertid selges på annenhåndsmarkedet. Obligasjonsrenter har en tendens til å bevege seg i motsatt retning av generelle renter. Så avhengig av hvordan renteklimaet har endret seg siden du kjøpte obligasjonen din, kan du selge den på annenhåndsmarkedet for mindre eller mer enn du opprinnelig betalte.

Hvis det å måtte selge en obligasjon på annenhåndsmarkedet høres ut som et problem, er det ok. Det er selskaper der ute som selger innløsbare obligasjoner med gode renter. Med det i tankene, la oss ta en titt på Verdige obligasjoner, en banebryter i obligasjonsrommet.

Hvordan tjene en 5% fast rente på nødfondet ditt med verdige obligasjoner

Verdige obligasjoner selger obligasjoner som følger med en 5% fastrente årlig avkastning. Ja, du leste det riktig – 5,0%–over 50 ganger den nasjonale sparekontosatsen! Hver obligasjon koster bare $ 10, så det er alle pengene du trenger for å komme i gang.

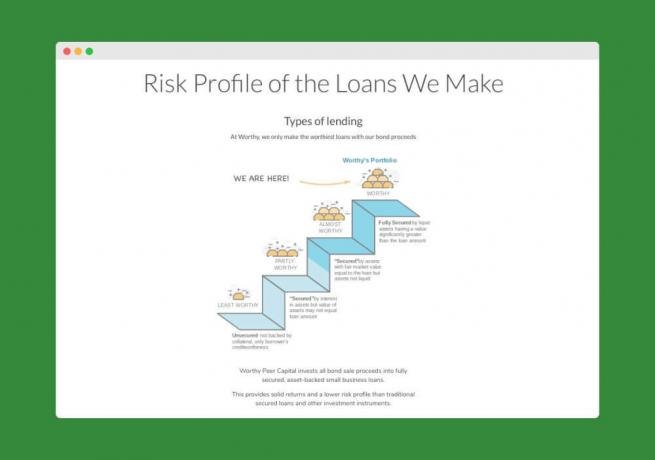

Slik fungerer det. Worthy tar pengene de mottar fra obligasjonssalg og investerer dem i lån med små aktiva.

Det betyr at de bare gir penger til selskaper som kan sikre lånene med sikkerhet. Det gjør investeringene deres mindre risikable - derfor er de komfortable med å tilby 5% rente på obligasjonene.

Og siden Worthys rente ikke er basert på Fed, bør den være mer stabil. Worthy sier at de ikke har til hensikt å senke prisene når som helst snart. Om noe håper de det heve priser nedover veien.

Worthy Obligasjoner har 3-års løpetid, men kan utbetales når som helst. Obligasjonene deres betaler renter daglig, og når du har nådd $ 10 i renter, kan du bruke pengene til å kjøpe en ny obligasjon hvis du vil. Det er en ganske kul måte å i hovedsak tjene sammensatt rente på obligasjoner.

Klar til å tjene 5% på nødfondet ditt? Her kan du komme i gang.

Er ditt nødfond stort nok?

Det første jeg vil si er at hvis du må spørre, er sjansen stor for at den ikke er stor nok. 😉 Jeg vet at jeg ikke kommer til å slippe unna med det enkle svaret. Så det jeg vil gjøre er å prøve å gi deg noen punkter å tenke på for å gi deg tillit til dine nødmidler. Tross alt kommer jeg ikke til å være der for å redde deg.

Kjenn tommelfingerregelen

De fleste pengeeksperter vil fortelle deg at du trenger alt fra 3 til 6 måneders utgifter til likvide besparelser (dvs. kontanter). Hvis du er usikker på hvordan du skal beregne dette tallet, eller hvis du har beregnet det og det ikke ga deg varme og uklare følelser, fortsett å lese.

Grunnen til at 3-6-regelen brukes er at for den typiske familien er det nok til å hjelpe deg med å klare deg litt hvis du mister jobben. Det ender også med å være nok til å hjelpe deg med å dekke uventede medisinske regninger, bilreparasjoner, etc. for den forsikrede.

Hvis du vil ha mer om dette spesifikke emnet, her er artikkelen vår om hvor mye penger du bør ha tilgjengelig.

Kjenn dine månedlige utgifter

Hvis du skal bruke 3-6 måneders utgiftsregelen, må du finne ut hva dine månedlige utgifter er.

Planlegg å bruke minimum på nedetid (dvs. kutt kabelen, spis ikke så mye, etc.). Gå gjennom utgiftene dine og legg sammen ting du måtte betale selv om du ikke hadde penger inn. Regninger som husleie/boliglån, strøm, forsikring, minimumsbetalinger på gjeld, etc.

Tenk deretter på utgifter du fortsatt vil ha, men kanskje på lavere nivåer. For eksempel må du fortsatt sette gass i bilen din, men sannsynligvis ikke så mye hvis du ikke pendler. Du må fortsatt kjøpe mat, men hvor mye kan du redusere denne kostnaden hvis du måtte? Er det andre utgifter du kan redusere selv om du ikke kan eliminere dem?

Arbeid med å finne ut minimumsutgiftene du kan beholde i noen måneder hvis du måtte. Multipliser dette tallet med tre, og resultatet er beløpet du må beholde for å opprettholde et tre måneders nødfond. Gjør det samme i en tidsramme på fire, fem og seks måneder.

Vurder sjansen for å tape alle inntekten din med en gang. Hvis du er gift, hvor sannsynlig vil du miste inntekten din samtidig? Sjansene er større for dette hvis du begge jobber i samme selskap, eller til og med i samme bransje.

Bruk det som føles behagelig, og sikte på å være altfor konservativ.

Kjenn dine forsikringsandeler

Et tap av jobb er ikke den eneste typen nødssituasjoner du kan oppleve. Noe kan skje med bilen din, huset ditt eller helsen til noen i familien din.

Vet du hvor mye forsikringsselskapet ditt skal dekke? Er det store egenandeler på planene dine?

Noen med en egenandel på 5000 dollar og en katastrofal helseforsikringsplan kommer til å trenge et større beredskapsfond enn noen med en premieplan som er fradragsberettiget er på 100 dollar.

Basert på hva du finner ut her, kan du ha behov for et 6-måneders e-fond vs 3-måneders sorten.

Vet hvor du ikke er forsikret

Hvis du faktisk går uten forsikring for et område av livet ditt, bør du vurdere hva en nødssituasjon i dette området vil koste deg. Støt nødfondet ditt basert på det du har uforsikret. De uten helseforsikring bør virkelig ha et stort nødfond for å dekke de uventede medisinske regningene.

Kjenn dine eiendeler

Hvis du er en bil med en bil, med mindre du bor i byen, er du sterkt avhengig av bilen (eiendelen.) Hvis bilen trengte en reparasjon på 2500 dollar, har du ikke annet valg enn å bruke pengene på å reparere den. På samme måte med hjemmet ditt. Hvis hjemmet ditt er gammelt og trenger konstant reparasjon, må nødfondet ditt trende høyere for å kunne dekke disse reparasjonene.

Kjenn ditt arbeidsmarked

Er du den eneste brødvinneren i familien? Hvor trygg er du på at du kan få en annen jobb noen uker eller måneder etter at du er permittert?

Hvis du tror det vil ta mer enn noen få måneder, fordi (a) bransjen din er i dårlig form, eller (b) du ikke er så salgbart (uansett grunn), så vurder å stikke e-fondnummeret ditt over seks måneder merke. Fortsett til du føler deg komfortabel med tallet.

Så hvor setter det ditt nødfond? Jeg tror at hvis du starter med 3-måneders regelen og deretter støter på det basert på risikoen i din personlige situasjon, kan du komme ganske nær det faktiske nødvendige nødfondet.

Når du er i tvil, prøv bare å gjøre nødfondet stort nok til å dekke deg for seks måneders inntekt i stedet for utgifter. Det er et veldig konservativt tall og vil sette deg langt foran de fleste andre sparere.

Hvordan vite om nødfondet ditt er for stort

La oss ta en rask titt på nødhjelpsmidler og undersøke hvor mye som er for mye når det gjelder kontantsparing.

Som ansvarsfraskrivelse bør alle se på sin egen unike situasjon og bestemme hvor mye kortsiktige nødbesparelser som er nødvendige. For noen kan det være $ 1000, for andre $ 75 000. For å starte samtalen har jeg kommet med en liste over grunner til at nødfondet ditt kan være for stort:

1. Det er mer enn 6 måneder verdt utgifter

De fleste har nå hørt denne grunnleggende tommelfingerregelen. Et sted mellom 3 og 6 måneders utgifter er det du sannsynligvis bør sikte på når spare penger for nødssituasjoner. Så jeg spør deg, hvis du har mer enn dette, hvorfor? Hvorfor er ikke disse pengene i en eiendel som vil sette mer pris på deg, som eiendom eller andre investeringer?

Det kan imidlertid være noen legitime årsaker: Du kan ha en historie med sykdom i familien din, eller du kan jobbe i et spesialisert felt med arbeidsledighet som trender høyere. Hvis det er din situasjon, kan det hende at tommelfingerregelen ovenfor ikke gjelder. Spar et beløp i kontanter som gir deg den tilliten du kan gjøre gjennom en sykdom eller større karriereendring. Men tenk også på at de fleste ikke-likvide eiendeler kan overføres til likvide eiendeler innen seks måneder, så mer enn det er kanskje aldri en god idé.

2. Den er ikke forsikret

"Federal Deposit Insurance Corporation (FDIC) bevarer og fremmer offentlig tillit til det amerikanske finanssystemet ved å forsikre innskudd i banker og sparsommelige institusjoner for minst $ 250,00.

Hvis du har mer enn $ 250 000 i banken (1) er du fantastisk, (2) beløpet over $ 250 000 er kanskje ikke forsikret. Hvis du beholder så mye penger fordi du tror det er tryggere, kan du tenke om igjen. Du kan like godt ha det på aksjer med potensial til å tjene mer.

Jeg har en venn i bankbransjen, og han delte at du kan ha mer enn $ 250 000 forsikret ved å ha flere kontoer i forskjellige familiemedlemmers navn. Så hvis du er fast bestemt på å beholde den i kontanter, må du bare sørge for at du kjenner reglene og at du er beskyttet.

3. Du har høy rente gjeld

Nødfondet ditt kan være for stort hvis du har høyrentegjeld, som kredittkort eller billån. Å tjene 3% på kontantsparingen gjør deg ikke bra hvis du betaler 17% renter på forbruksgjeld. Bli kvitt den gjelden, og begynn deretter å bygge opp et nødfond.

Sjekk innlegget mitt Kredittkortbalanse: Betal eller betal i sin helhet? for mer detaljert informasjon om balansen mellom sparing og gjeld.

4. Du har ingen pensjonssparing

Du har 75 000 dollar i kontanter i banken, men du har ikke bidratt til selskapets 401 000 kroner eller en IRA, så du er for stor. Din 401k (eller 403b eller IRA) er et flott verktøy for å sikre pensjonisttilværelsen OG utsette skatten.

På toppen av det kommer det mest sannsynlig med et matchende bidrag. I så fall, så hvis du ikke bidrar til det, forteller du i hovedsak arbeidsgiveren din at du ikke vil ha all lønnen din. Bytt inn kontanter for litt langsiktig sikkerhet og få din kamp.

5. Du har ingen egenkapital

Å bygge opp minst 20% egenkapital i hjemmet ditt ASAP er en god idé. Når du kommer til 20%, kan du unngå private boliglånsforsikringer (PMI), og vil vanligvis tillate deg å deponere dine egne eiendomsskatter og forsikringer. (Slik kan du gjøre det.)

I tillegg viser det økonomisk ansvar og forpliktelse til gjelden din. Ta opp kontantsparingen din og betal ned boliglånet til du er på 20%, og begynn deretter å bygge opp kontantsparing.

For hele avsløringens navn, her er vår nåværende fordeling mellom egenkapital, pensjonssparing og kontanter:

I følge statistikken min om millionæren i serien Making, gjennomsnittet i kontantsparing er $38,569.76, mens gjennomsnittet for pensjon og egenkapital er $180,434.75 og $210,635.42, henholdsvis.

Etter min mening bør vi nok skyte for å ha en større prosentandel i pensjonspenger, selv om vi stiller opp med de fremtidige millionærene. Hva synes du om tildelingen vår?

Slik bruker du nødfondet: Et eksempel fra virkeligheten

Deltidspenger, forfatteren Emily Guy Birken, lærte verdien av et nødfond da hun ble ringt av stefaren om at moren hennes hadde gått på sykehuset.

Moren hennes hadde et akutt tilfelle av lungebetennelse og ble satt i et medisinsk indusert koma for å hjelpe henne med å helbrede.

Som mange økonomisk kunnskapsrike unge par, har Emily og mannen hennes et nødfond med flere måneders levekostnader. Teknisk sett er dette fondet der i tilfelle inntekten tørker av en eller annen grunn.

Og på grunn av den "tekniske" årsaken til dette fondet lurte Emily på hvordan i all verden hun ville betale for flybilletten til Baltimore for å se moren sin på sykehuset.

Hva er en "nødssituasjon?"

Det er dyrt å fly med bare noen dagers varsel, og det var umulig å finne pengene til billetten i budsjettet hennes. Etter hvert innså Emily at hun definerte "nødstilfelle" for snevt.

Ja, hun og mannen hennes hadde satt pengene til side for å miste inntekt. Men de har kanskje aldri en av dem.

De hadde en familiær nødssituasjon i god tro og hadde mange penger tilgjengelig i nødfondet for en flybillett og tilhørende reisekostnader.

Bare fordi dette ikke akkurat var grunnen til at de satte av penger hver lønnsslipp, betød det ikke at de ikke kunne bruke dem.

Når du har en sann nødssituasjon, må du ikke henge på hvordan du planla å bruke nødfondet ditt. Trøst fordi du har penger til å bære deg gjennom en grov flekk og hjelpe deg med å komme deg på beina igjen.

Siste tanker

Livet er mye mindre forutsigbart enn du tror. Det er viktig å gjøre det du kan for å være klar for eventuelle overraskelser som kommer deg.

Husk elementene i et godt nødfond og hovedmålene dine, og du bør ikke ha problemer med å sette opp et. Lykke til.

Har du et nødfond? Hvordan har du brukt det før? Del i kommentarene.