One av de vanligste spørsmålene jeg ser fra nye gründere handler om deres pensjonsalternativer. Spesielt ser jeg at mange snakker om Solo 401k vs SEP IRA vs SIMPLE IRA.

Kort oppdaget jeg at SEP IRA er det perfekte verktøyet for deltidsentreprenøren som fremdeles har en 401k gjennom jobb. Solo 401 (k), derimot, er flott for alle som er fullt selvstendig næringsdrivende i en enkeltmannsvirksomhet. Til slutt er ENKEL IRA best hvis du har begynt å legge til at ansatte ikke lenger er kvalifisert for en Solo 401 (k) -konto.

I denne veiledningen ser vi på skatte- og administrasjonsforskjellene for hver selvstendig næringsdrivende pensjonskonto, både på kort og lang sikt.

La oss grave i hver av disse kontoene slik at du fullt ut kan forstå forskjellene.

Hvorfor er det så vanskelig (men så viktig!) Å fortsette å spare til pensjon i egen næringsvirksomhet

En av grunnene til at det kan være vanskeligere å spare til pensjon når du er selvstendig næringsdrivende, er at du ikke har en fast inntekt fra måned til måned. Og det kan føre til knapphetsmentalitet og frykt for å slippe penger.

En annen grunn er at du må gjøre alt selv, fra å velge meglere/IRA -leverandører, til å sette opp kontoene dine, til å faktisk overføre midlene hver måned.

Når du jobber som W2 -ansatt, blir mange av disse administrative oppgavene håndtert av HR -teamet. Alt du trenger å gjøre er å signere noen få dokumenter, og du er på vei.

Men dette er også en av grunnene til at det å spare til pensjon i egen virksomhet er så viktig. Som selvstendig næringsdrivende er det ingen som kommer til å gjøre det for deg. Hvis du ikke tar initiativet selv, får du problemer når du når pensjon.

Som en bonus får du tilgang til spesielle pensjonskontoer som vanlige W2 -ansatte ikke gjør. Disse pensjonistkontoene for småbedrifter har ikke bare høyere bidragsgrenser enn individuelle IRA, men de kan faktisk kombineres med dem.

Selv om du er en sidehustler som også har en 2-dagers jobb, kan det være en veldig smart idé å åpne en pensjonskonto for selvstendig næringsdrivende. Hvorfor? Fordi du kan skattebeskytte et stort flertall, om ikke 100%, av din sidehustle-inntekt.

Solo 401 (k) (Flott for alle uten ansatte bortsett fra ektefelle)

Solo 401 (k) er akkurat det det høres ut som: en 401 (k) plan (dvs. skatteutsatt pensjonsordning) for en person. Den enkeltes virksomhet kan ikke ha andre ansatte enn en ansatt ektefelle. Eierens ektefelle kan delta i Solo 401 (k) hvis en ansatt i virksomheten.

På mange måter fungerer Solo 401 (k) akkurat som en vanlig 401 (k) du ville få gjennom en arbeidsgiver. Bidrag til en Solo 401 (k) beskattes ikke (dvs. de bidrar til å redusere skattepliktig inntekt) når de blir bidratt. Penger kan trekkes ut fra Solo 401 (k) uten straff i pensjonisttilværelsen (i en alder av 59,5 år), når vanlige inntektsskatter blir betalt på de uttatte pengene.

Avhengig av leverandøren av planen, kan du kanskje låne penger fra din Solo 401 (k), opptil $ 50 000 eller 50% av verdien, avhengig av hva som er lavere. Og mange tilbydere lar deg velge mellom et stort utvalg av investeringsalternativer (kontanter, CDer, aksjer, obligasjoner, fond, etc.) innenfor din 401 (k).

Men Solo 401 (k) har også en god del av unike kvaliteter. Fordi du er både arbeidsgiver og arbeidstaker i virksomheten din, kan du bidra med både arbeidsgiverens og arbeidstakerens (utsettelse av lønn) til Solo 401 (k).

Ansattes bidragsgrenser faller i tråd med vanlige 401 (k) grenser, som er 19 500 dollar for 2020. Vær oppmerksom på at disse bidragene deles med andre 401 (k) bidrag du gir.

Arbeidsgiveravgiftsgrensene er satt til 25% av kompensasjonen. Kombinerte Solo 401 (k) -kontoer har en total årlig bidragsgrense på $ 57 000 for 2020.

Les min full gjennomgang av Solo 401k.

SEP IRA (Flott for Side Hustlers)

Den forenklede pensjonisttilværelsen for personell pensjon (SEP IRA) ligner veldig på en tradisjonell IRA. En bedriftseier, med eller uten ansatte, kan etablere en SEP IRA.

Bidrag til en SEP IRA er fradragsberettigede og vokser skatteutsatt til pensjonisttilværelsen (i en alder av 59 1/2), da vanlige inntektsskatter vil bli betalt av uttatte penger. Du kan ikke låne fra en SEP IRA. De fleste SEP IRA -leverandører lar deg velge fra en stor meny med investeringsalternativer å ha i din SEP IRA.

Det er ikke ansatt utsettelsesbidrag til en SEP IRA. Alle bidragene må komme fra arbeidsgiveren. Likevel er det maksimale bidraget det samme som Solo 401k: 25% av kompensasjonen, opptil $ 57 000 for 2020.

Det faktum at SEP IRA begrenser bidrag til 25% av kompensasjonen og ikke tillater ansattes bidrag kan være et problem hvis du er fullstendig selvstendig næringsdrivende.

Les min full gjennomgang av SEP IRA.

ENKEL IRA (beste valg når du ikke lenger kan bruke Solo 401 (k)

En av ulempene med Solo 401 (k) -kontoer er at de er helt utenfor grenser for bedriftseiere som har ansatte. Hvis du bestemmer deg for å ansette en ansatt, konverterer du Solo 401 (k) til en tradisjonell 401 (k).

Og dessverre betyr det vanligvis mye mer byråkrati og administrative kostnader. Hvis du har 10 eller flere ansatte, kan en tradisjonell 401 (k) fortsatt være et godt alternativ. Men hvis du bare vil ansette to eller tre personer, er det sannsynligvis overkill.

Kan du åpne en SEP IRA? Ja. Men du må betale samme prosentandel av din ansattes kompensasjon til SEP -kontoene som du gjør til din egen. Et bedre alternativ for bedriftseiere med bare noen få ansatte kan være å åpne en ENKEL IRA. Med disse kontoene kan du bidra med opptil $ 13 500 for 2020.

Og arbeidsgiveravgiftskravene er mindre skremmende. Småbedriftseiere kan velge ett av to alternativer. Først kan du velge å matche dine ansattes bidrag opptil 3% av kompensasjonen. Eller for det andre kan du velge å gi et flatt 2% bidrag for hver ansatt.

Sørg for å sette deg ned med en CPA eller annen profesjonell for å finne ut hvilken plan som er riktig for deg.

Hvordan spore din selvstendig næringsdrivende pensjonskonto

Sparer du nok på pensjonskontoen for selvstendig næringsdrivende? For å svare på det spørsmålet må du først vite hvor mye penger du trenger for å pensjonere deg.

Noen finanseksperter omtaler dette som ditt "økonomiske uavhengighet" -nummer. Med andre ord, hvor mye penger må du spare før arbeidet blir valgfritt?

En populær måte å finne det tallet på er å ta de årlige utgiftene dine og multiplisere med 25 (forutsatt en uttakssats på 4% ved pensjonering). Så hvis du for tiden bruker $ 40 000 per år, må du spare $ 1 million for å være økonomisk uavhengig.

Vurder deretter hvor snart du vil være økonomisk uavhengig. Det kan være 5 år eller 30 år fra nå, det er helt opp til deg. Når du har angitt den forventede pensjonistdatoen, vil du jevnlig sjekke om kontoene dine er i orden.

Et flott verktøy for å spore pensjonssparingene er OnTrajectory programvare for økonomisk planlegging.

Med OnTrajectory kan du kjøre avanserte simuleringer for å se hvordan planen din ville fungere i ulike historiske tidsperioder. Og det kan hjelpe deg med å svare på viktige spørsmål, for eksempel hvor lenge du trenger å jobbe, eller om din ektefelle kan flytte til deltid eller ikke.

Start din 14-dagers gratis prøveversjon av OnTrajectory-planleggeren.

Hvor kan du åpne en pensjonistplan for selvstendig næringsdrivende?

Klar til å åpne en selvstendig næringsdrivende pensjonsplan? Heldigvis har du mange gode alternativer. Enten du ønsker å starte en Solo 401 (k), SEP IRA eller SIMPLE IRA, er det få steder du kan vurdere å åpne kontoen din.

fortropp

Vanguard er en av de største meglerne i verden, og har over 5,6 billioner dollar i forvaltning. En av de store tingene med Vanguard er at selskapet bokstavelig talt eies av investorene. Vanguard eksisterer for å glede sine kunder, ikke utenfor aksjonærer. Faktisk, etter hvert som de har vokst, har de konsekvent redusert utgiftsforholdet i motsetning til å øke dem.

Vanguard er kjent for sine lavprisindeksfond og ETFer. Men de er langt fra en ett-trick ponni. De har også flere tilpassede alternativer som målpensjonsfond og sosialt ansvarlige investeringer. I tillegg tilbyr de nå tilgang til menneskelige rådgivere gjennom plattformen Vanguard Personal Advisor Services.

Du kan bokstavelig talt åpne hvilken som helst type selvstendig næringsdrivende pensjonskonto med Vanguard, inkludert en Solo 410 (k), SEP IRA eller SIMPLE IRA. Årlige avgifter er veldig minimale, alt fra $ 20 til $ 25 per år. Og Vanguard sier at tjenestegebyrer for pensjonskontoer kan frafalles under noen omstendigheter.

Les vår anmeldelse av Vanguard Personal Advisor Services.

Rakett dollar

Med de fleste meglere er det enkelt å investere i aksjer og obligasjoner inne i IRA eller 401 (k). Men det er vanligvis mye vanskeligere og mer komplisert hvis du vil investere i andre aktivaklasser som eiendom, edle metaller eller oppstart.

Men, Rakett dollar gjør det enkelt å gjøre det ved å opprette "selvstyrte" investeringskontoer for sine kunder. Med Rocket Dollar kan du bruke IRA eller 401 (k) til å investere i omtrent alt (så lenge IRS tillater det).

Rocket Dollar belaster et engangsoppsett på 360 dollar når du åpner en ny konto. Fra det tidspunktet betaler du et fast gebyr på $ 15 per måned. For å sette det i perspektiv, hvis du investerte $ 25 000, ville det regne med en årlig avgift på 0,72%.

Husk det Rakett dollar sier at det kan ta to til fire uker fra den dagen du betaler oppsettsgebyret for at kontoen din skal være fullfinansiert. Hvis du leter etter rask service, kan du velge deres Rocket Dollar Gold -plan, som lover en behandlingstid på 15 dager.

Med Rocket Dollar Gold øker installasjonsgebyret imidlertid til $ 600, og månedsavgiften er også høyere på $ 30 per måned.

Alt

Alto er en annen megler som lar deg bruke pensjonskontoen din til å investere i alternative aktivaklasser. Med en Alto IRA -konto kan du bruke pensjonsmidlene dine til å investere i private equity, venturekapital, eiendom, kryptovaluta og mer.

For å gjøre deres alternative investeringsplattform mulig, jobber Alto med et imponerende antall partnere, inkludert Forge, AngelList, YieldStreet, WeFunder, AcreTraders og mange flere. Noen av deres partnere jobber bare med akkrediterte investorer mens andre investeringer er tilgjengelige for alle.

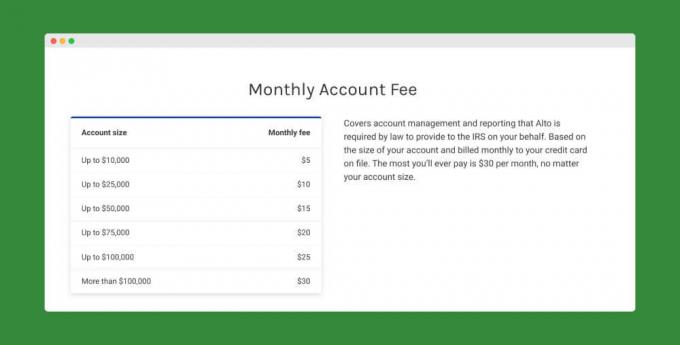

For det de tilbyr, er avgifter på Alto IRA -kontoer svært rimelige. Det er ingen installasjonsavgifter overhodet. Og månedlige administrasjonsgebyrer starter på bare $ 5 per måned (maks er $ 30).

AltoIRA belaster heller ingen transaksjonsgebyrer for transaksjoner under $ 5000. Transaksjoner fra $ 5000 til $ 10 000 kommer med $ 25 gebyrer. Og det maksimale transaksjonsgebyret du noen gang vil betale er $ 150.

Bedring

Hvis du foretrekker en mer praktisk investeringsmetode, Bedring kan være et godt alternativ. Som andre robo-rådgivere, vil Betterment bygge deg en diversifisert portefølje som matcher din risikoprofil. Og de balanserer kontoen din automatisk for å holde forholdet mellom aksjer og obligasjoner på linje med hvor du vil ha det.

Foreløpig tilbyr Betterment bare individuelle IRAer (både tradisjonelle og Roth) og SEP IRAer. De støtter dessverre ikke Solo 410 (k) eller SIMPLE IRA -kontoer ennå.

Betterments gebyrer starter på bare 0,25%. Men for en høyere avgift kan du også få tilgang til sertifiserte finansplanleggere. Avhengig av størrelsen på kontoen din, kan CFP -tilgang koste deg fra 0,40% til 1,50% av dine eiendeler under forvaltning. Eller du kan betale et fast gebyr for CFP -råd - med priser fra $ 199 til $ 299.

Les hele anmeldelsen min av Betterment.

M1 Finans

Basert i Dallas, Texas, M1 Finans er en slags hybrid mellom en robo-rådgiver og selvstyrt investering. Når du har valgt hvor du skal investere pengene dine, vil M1 Finance administrere porteføljen din. Dette inkluderer periodisk rebalansering av kontoen din og reinvestering av utbytte. Ditt eneste ansvar er å velge investeringer og finansiere kontoen din.

Tjenesten er bygget opp rundt det den omtaler som "paier." Dette er individuelle porteføljer som er en blanding av børshandlede fond (ETF) og individuelle aksjer. ETFer er en stift i robo-advisor-universet. Men individuelle aksjer tilbys av bare noen få tilbydere, og når de er det, blir de vanligvis valgt av robo-rådgiveren.

En av de mest overbevisende egenskapene til M1 Finans er at det ikke er gebyrer for robo-rådgivning. Det betyr ingen årlig rådgivningsavgift, ingen månedlige avgifter og ingen handelsavgifter. M1 Finance forklarer imidlertid at det tjener penger som tradisjonelle meglere, men det tjener mesteparten av pengene sine på å gjøre transaksjoner og holde eiendeler i stedet for gjennom gebyrer. Derfor tror M1 Finance investeringstjenester til kunder uten kostnad, og tror derfor at disse inntektsstrømmene er mer enn nok til å støtte et sterkt og levende selskap.

Les vår anmeldelse av M1 Finance.

Ally Invest

Alliert er sannsynligvis mest kjent for sine bankkontoprodukter. Men deres Ally Invest plattformen er også konkurransedyktig. I likhet med Betterment tilbyr Ally Invest for øyeblikket bare tradisjonelle IRA, Roth IRA og SEP IRA. Men hvis du ønsker å åpne en av den typen kontoer, kan Ally Invest være et sterkt valg.

For det første tilbyr Ally Invest provisjonsfrie handler på aksjer, ETFer og opsjoner. For det andre har de ingen minimumskontoer. For det tredje tilbyr de en kraftig handelsplattform. Men best av alt kan være deres helt gratis robo-rådgiver service. Ally Invest kaller dem Managed Portfolios, og de er tilgjengelige for alle kontoer på minst $ 100.

Sjekk ut vår fullstendige anmeldelse av Ally Invest.

Til slutt får Ally Invest IRA-kontoinnehavere tilgang til spesielle bankprodukter, som sparekontoer med høy avkastning og CDer. For øyeblikket kommer deres IRA Online Savings -kontoer med 1,60% APY og IRA Raise Your Rate CD -er har 2,05% APY.

Verdige obligasjoner

Med Verdig, vil du tjene en fast avkastning på 5% på obligasjoner du kjøper. Worthy er i stand til å tilby denne utrolige avkastningen ved å bruke obligasjonsinntektene til å investere i aktiva-støttede småbedriftslån. Med andre ord investerer de bare i virksomheter som kan sikre lånet med faktiske eiendeler (som eiendom.)

Den store delen om aktiva-backed lån er at de er ganske lav risiko for långivere. Og Worthy bruker ekstra tid på å forske på virksomheter for å sikre at de virkelig er en "verdig" investering. På grunn av lånenes karakter og due diligence i valg av virksomheter å låne til, er Worthy i stand til trygt å love 5% avkastning på obligasjonene.

Hvis du allerede har en selvstyrt IRA (som Rocket Dollar eller Alto), kan du begynne å investere i verdige obligasjoner i dag. Bare sørg for at du har kontoinformasjonen din tilgjengelig (inkludert forvalterens navn) når du oppretter kontoen din. Hvis du for øyeblikket ikke har en selvstyrt IRA, kan Worthy hjelpe deg med å åpne en med partneren deres, New Direction Trust Company.

Hvorfor jeg valgte en Solo 401 (k) fra Vanguard

Til syvende og sist valgte jeg en Solo 401k fordi jeg ikke lenger var ansatt hos noen andre og jeg ikke hadde tilgang til en vanlig 401 (k). Jeg savnet å kunne utsette titusenvis av dollar i inntekt hvert år.

Hadde jeg fortsatt vært ansatt hos noen andre og jobbet på virksomheten min på deltid, hadde jeg sannsynligvis brukt en SEP IRA. Jeg likte også at jeg kunne legge kona til planen på et tidspunkt, noe jeg har gjort siden. Stort sett likte jeg at jeg kunne bidra som arbeidsgiver og arbeidstaker for et veldig stort bidrag.

Til slutt vil jeg si at jeg likte at Vanguard tilbød en enkel å sette opp Solo 401k-plan som var avgiftsfri for meg siden jeg er på deres Voyager-servicenivå.

Hva med deg? Hvilken plan tror du er riktig for deg? Solo 401k, SEP IRA eller ENKEL IRA? Hvis du allerede har en plan, hvilken plan bruker du og hvorfor?![Hvilken pensjonsordning bør du velge for din virksomhet_ [Solo 401k vs SEP IRA vs SIMPLE IRA]](/f/9f914ab5e2c8ed21892d31897a5535a1.png)

Fortsett å lese:

16 tips for å spare penger på bedriftskostnadene dine uten å jobbe hardere

Azlo Review - Business Checking for Founders and Freelancers

Hvordan håndtere et feil 1099 -skjema [nyttig eksempel]

Få gratis personlige og forretningsmessige kredittpoeng på Nav.com