"Bakspeilet er alltid tydeligere enn frontruten." - Warren Buffett

Husker du ING -annonsene der folk bar rundt store oransje tilfeldige tall?

Disse tallene representerte beløpet de måtte ha i eiendeler for å ha en trygg og trygg pensjon.

Annonsene prøvde å skape bevissthet om at det er et magisk, mystisk "tall" som angivelig garanterer at du ikke trenger å spise kattemat eller dykke i søppelkasser når du slutter å jobbe.

Jeg var nylig på et FinCon-møte med PT, og han stilte meg et tankevekkende spørsmål.

Han så på summen i pensjonskontoen. Han tok det tallet, antok en viss avkastning i markedet mellom nå og da han nådde 59 ½ år, og resultatet var "tallet" hans.

"Betyr dette at jeg kan slutte å bidra til pensjonskontoer?" han spurte meg.

Før vi kan begynne å svare på det spørsmålet, la oss grave litt dypere i saken.

Pensjonskontoer: Hvorfor 59 ½ er et "magisk" tall

For mange år siden bestemte den amerikanske regjeringen at det ville være til beste for folk som deg og meg hvis vi begynte å spare for vår egen pensjon. Sosial sikkerhet var opprinnelig ment å effektivt matche gjennomsnittlig levetid for en amerikaner.

Så du vil jobbe til 65 år, gå av med pensjon og i gjennomsnitt falle død. Du trenger ikke å betale fordeler. Det er heller ikke ment å være din primære kilde til å dekke levekostnadene dine. Den juridiske betegnelsen for sosial sikkerhet er OASDI: Aldersoverlevende og uføretrygd. Det er forsikring. Hvis det var ment å være inntekt, så hadde de kalt det slik.

Men vi amerikanere kom til å stole på sosial sikkerhet som mer enn bare et sikkerhetsdekke for da vi ble eldre, og vi begynte i gjennomsnitt å overleve den irriterende milepælen på 65 år. Beløpet brukt på trygd begynte å innhente beløpet som ble lagt inn i låsekassen, som er en annen historie for en annen dag.

Dermed bestemte regjeringen seg for å gi oss et insentiv til å sutte bort penger til pensjon. Vi trengte tross alt insentiver. Vi har alle en del av hjernen vår avledet fra de limbiske systemene som vi deler med aper, som jeg kaller Monkey Brain.

Monkey Brain ønsker glede, og han vil ha det NÅ. Han bryr seg ikke om at vi på et tidspunkt i fremtiden må håndtere alle de negative konsekvensene av våre beslutninger. At Fremtidige deg er en fremmed, og derfor verdsetter vi ikke fremtidens glede nesten like mye som vi verdsetter vår egen nytelse.

Dette kalles hyperbolsk rabatt, og det er på grunn av hyperbolsk diskontering at vi trenger insentiver for å spare til pensjonisttilværelsen. Hvis det var opp til Monkey Brain, ville vi brukt alle (og så litt) av pengene våre nå på leker, gadgets og glitrende sko, og gjennom en slags magi som involverer regnbuer, enhjørninger og en stor bunkebacon, vil vi ende opp med pensjon med alt hunky-dory.

Derfor må vi skape insentiver for å sette av penger til pensjonisttilværelsen, ellers gjør vi det aldri. Vi vil carpe diem til det ikke er noen diems igjen å karpe. Derfor opprettet regjeringen en pensjonsplanstruktur som gir oss skatteincitamenter til å sette av penger til senere. Jeg er sikker på at hvis jeg ser i Congressional Record, finner jeg begrepet "Monkey Brain" et sted.

Det er to hovedtyper av skattefordelte pensjonskontoer som jeg kort vil beskrive: arbeidsgiverbasert og individuell.

- Arbeidsgiverbasert: disse pensjonistkontoene er kontoer der arbeidsgiveren din enten finansierer eller matcher det du legger inn på pensjonskontoen. De vanligste er 401ks, 403bs, 457s og TSPs.

- Individuell: Disse pensjonskontiene er de der du er ansvarlig for å finansiere kontoen. Dette er din standard IRA.

Det er også i de fleste planer to valg for skattemessig behandling av midlene nedover veien:

- Tradisjonell: På en tradisjonell konto utsetter du skatter til du tar ut pengene fra kontoen. Du får vanligvis et skatteinsentiv nå - i form av fradrag fra gjeldende skatt. Senere betaler du vanlig inntektsskatt på det du tar ut, uansett hvor mye det har eller ikke har vokst.

- Roth: På en Roth-konto betaler du skatt nå og bidrar til dine Roth-kontoer med dollar etter skatt. I bytte får du ta ut pengene skattefritt når du blir pensjonist. Det er begrensninger på Roths kvalifisering for noen kontoer basert på din justerte bruttoinntekt.

I slekt:Skulle du delta i din ansattes aksjekjøpsplan

Regjeringen gir deg en gulrot for å skape et insentiv for deg å bidra til disse kontoene, men den har også en pinne å slå deg med for å holde deg fra å trekke deg for tidlig. Det er straff for tidlig uttak, og det er vanligvis 10% av det du tar ut. Generelt, med noen arbeidsgiver-sponsede planer, som 401k og TSP, er dette 55 år, og for de fleste IRA er det 59 ½ år.

Trekk deg tilbake før den magiske alderen, spar på noen visse vanskelighetsbetingelser, så får du 10% straff sammen med å betale gjeldende inntektsskatt. Vent til etter den magiske alderen, og du er gyllen (selv om det også er straffer for ikke å ta ut nok av tradisjonelle pensjonskontoer når du når 70 ½ år).

Derfor nevnte PT 59 ½ som den magiske tidsalderen.

Men bør han slutte å bidra siden han har anslått å treffe "tallet" ved å ta den ultimate sofa-potet-tilnærmingen og ikke gjøre annet enn å la markedet gjøre sin magi?

Hva er alternativene dine hvis du har nådd "pensjonsnummeret", men du ikke er pensjonsalder?

Det er et iboende problem med å slå tallet, men ennå ikke være i alderen for å dra fordel av tallet.

Du må fortsatt forsørge deg selv mellom nå og tiden du når dette tallet.

Å, for tidsreiser.

Det er tre alternativer for hva du skal gjøre med investeringspengene dine, hver med sine fordeler og ulemper.

-

Fortsett å ekte vekk for fremtiden i pensjonskontoen din. Den sterkeste saken for denne er hvis du har et arbeidsgivermatchende bidrag. Det er ingenting i verden som gratis penger, og det er en garantert avkastning på investeringen din umiddelbart.Fordeler:

- Du fortsetter å redusere sannsynligheten for at du går tom for penger under pensjon. Selv om du aldri kan komme til en 0% sjanse for å gå tom for penger i pensjon, kan du fortsette å gjøre dette tallet til null når du bidrar mer.

- Du kan øke din levestandard ved pensjon. Hvis du alltid har ønsket å ta det cruise rundt om i verden eller kjøpe et strandhus ved pensjonering, deretter fortsette å sock bort penger vil gi deg økonomisk fleksibilitet og frihet til å gjøre bare at.

Ulemper:

- Du kan fortsatt ikke få tak i pengene før du når pensjonsalderen som er angitt i pensjonsplanen. Avhengig av hvor mye penger du tjener, kan det være at du tar en avveining mellom nå og fremtiden - hvis du tar en/eller beslutning om din investeringskapital.

- Du kommer kanskje aldri til å bruke alle pengene. Det kan være greit hvis du vil overlate en stor arv til velgjører, men studier viser at når vi blir eldre, reduseres utgiftene våre. Svært få 110-åringer reiser mye, uansett hvor mye de vil gjøre det. Det er bare ikke fysisk mulig. De spiser heller ikke mye. Både deres behov og deres fysiske evne til å gjøre ting er ganske begrenset; derfor er deres inntektskrav mye mindre enn deres yngre kolleger.

-

Sokk bort penger på skattepliktige kontoer. Invester i standard meglerkontoer, investeringseiendom, din egen virksomhet, uansett. Det er ingen skattefordeler ved investeringene; Derfor er det ingen skattestraff for å ta ut pengene når du vil.Fordeler

- Du forbedrer sjansene dine for går av med pensjon tidligere. Hvis du har nok penger til skattepliktige investeringer, er det avsatt til å dekke levekravene dine til deg når den alderen du kan trykke på pensjonskontoen din uten å betale bøter, så kommer du til pensjonere. Whoo whee!

- Du vil ha investeringer i skattepliktige kontoer for skatteoptimalisering når du blir pensjonist. Hvordan og hvorfor dette emnet er utenfor omfanget av denne artikkelen, men det er skattegrunner for å få penger allokert til skattepliktige og skattefordelede kontoer når du er pensjonist.

Ulemper

- Du kan aldri være sikker på at du har nok å gå av med pensjon, så du tar en liten risiko for at pensjonskontoen din vil være tilstrekkelig stor når du når pensjonsalderen. Dette er ikke så stor risiko som å ikke investere i det hele tatt, ettersom alt du gjør er å betale skatt nå når du kan bruke de pengene til å investere og utsette skatter, men det skaper en viss risiko.

- Du kan bli oppfordret til å ta upassende risikofylte investeringer. Igjen vil dette ikke skje i stor grad, men våre limbiske systemer vil skape en egen mental bøtte for disse investeringene, og vi kan ende opp overbevise oss selv om å svinge for gjerdene med disse pengene som investerer i futures av svinekjøtt eller din brors "kan ikke gå glipp av" delikatesseforretning i sørvest Antarktis.

-

Øk livsstilen nå. Du har pengene, så lev litt!Fordeler

- Du har jobbet hardt hele livet, så nå får du nyte noen av fordelene. Har du hatt de samme tapede skoene de siste fjorten årene? På tide å få noen nye tråder! Velkommen til en verden av HDTV! Ikke mer Ramen!

- Present moro betyr mer for Monkey Brain enn moro i fremtiden. Siden du ikke trenger å rive og spare og rive og spare, vil Monkey Brain gå av ryggen om at du aldri kan ha glede. Mangelen på rangling fra buret hans midt på natten vil bety at du får sove mer godt.

Ulemper

- Økningen i livsstil betyr at du må øke pensjonisttilværelsen. Når vi øker livsstilen vår, gjennomgår vi en transformasjon som kalles hedonisk tilpasning. Snart smaker biff som kylling, og vi mangler hummer og kaviar. Når vi går av med pensjon, kommer vi garantert ikke til å måtte slå ned livsstilen vår. Derfor trenger vi mer penger på pensjonskontoen for å stå for denne økningen.

- Vi kan aldri få tilbake muligheten til å investere. Sammensetning er en av de mektigste faktorene i universet. Jo eldre du blir, jo mer må du spare for å komme til det samme målpunktet. Hvis vi ender opp med å trenge mer penger senere, vil vi tenke på dagen da vi bestemte oss for å kjøpe den 183 "store flatskjerm -TVen.

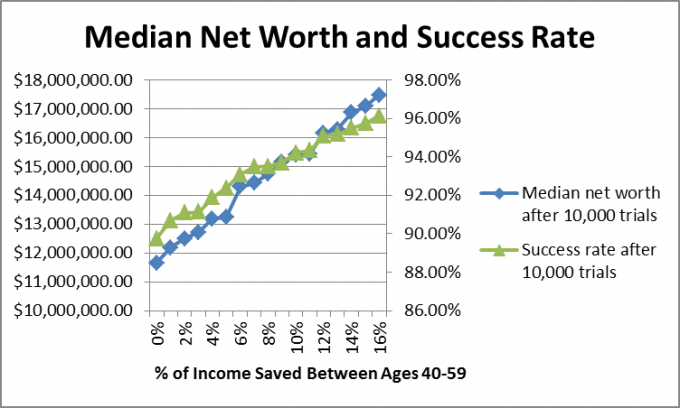

Jeg ønsket også å se på hva som skjedde med folk som har bidratt nok til å være på farten for passende pensjonssparing hvis de slutter å spare, eller hvis de fortsetter å spare. Så jeg opprettet en Monte Carlo -simulering som evaluerte 10 000 potensielle futures.

Siden vi vet at det er umulig å lage Unified Formula of Financial Planning for å stå for aksjer og obligasjoner markedsavkastning og inflasjon, brukte jeg Monte Carlo -simuleringer, som lager tilfeldige futures basert på historiske områder.

I dette tilfellet brukte jeg den årlige aksjemarkedsavkastningen fra 1871 til 2012, alt fra -44,2% til +56,79% med en median på 10,5%, selskapsobligasjon avkastning siden 1919, fra 2,54% til 15,18% med en median på 5,2%, og inflasjonsrater siden 1914, fra -10,5% til 18% med en median på 2.8%.

Jeg antok at PT var 40 og at han ville gå av med pensjon i en alder av 60 år, og ved pensjonering, han og Mrs. PT ville trekke nok i trygd til å betale for halvparten av utgiftene sine den gangen.

Jeg antok at deres månedlige utgifter i dagens dollar var $ 4549,94, noe som gjør målet sitt $ 2,5 millioner. Jeg antok også at de var investert 60% i aksjer og 40% i obligasjoner og ville forbli det hele livet (ikke nødvendigvis det beste forslaget, husk deg, men jeg gjorde det for å lette beregningene).

Hvis vi antar en sammensatt gjennomsnittlig vekstrate på 7,5%, så for å ha nok avsatt til å kunne slutte å investere og nå 2,5 millioner dollar målnummer innen 60 år, Family PT må ha 588 532,87 dollar satt til side innen 40 år, så jeg antok at de hadde det mye.

Jeg antok at familien PT fortsatte å jobbe til 60 år og at de tjente nok til å bidra med 0-16% av inntekten per år, og inntektene og utgiftene økte med inflasjonen. Når de nådde 60 år, sluttet de og levde av investeringene sine til 67 år, da trygden sparket inn.

Hvordan klarte de det?

Grunnen til at jeg valgte medianverdien er at høye resultater skjever det generelle gjennomsnittet. Jeg ønsket å se hvor Family PT mest sannsynlig ville være, og median tall viser tilfellet der 50% av resultatene var over dette tallet og 50% av resultatene var under dette tallet. La oss se på fordelingen av formue for å spare 0%.

Som du kan se, er det noen flotte resultater, men resultatene er samlet mellom $ 0 og $ 8 millioner.

Når jeg kjører disse modellene for klienter, anbefaler jeg at hvis det er en suksessrate på 90% eller høyere med planen, kan de kjøre med den og endre planen senere hvis resultatene ikke oppfyller deres forventninger.

I PTs tilfelle er sannsynligvis det riktige svaret en blanding av alle tre alternativene ovenfor. Han kan øke livsstilen litt, øke pensjonssparingene for å ta høyde for den økte livsstilsforventninger, og spare noen i skattepliktige investeringer for å prøve å redusere den magiske pensjonen alder.

Hva med deg? Har du spurt "når kan jeg slutte å spare til pensjon?" Har du funnet ut nummeret ditt? Begynner du skattepliktig investering eller hoper du opp penger på pensjonskontoer?

Fortsett å lese:

Hvor mye bør du bidra til 401K? (Det avhenger av 3 ting)

Hold deg unna 401k straffeboksen

403 (b) Overføring til en tradisjonell IRA

014: Å mestre penger for å få kontroll over livet ditt med Rob Berger fra DoughRoller.net