MERK: Dette innlegget ble opprinnelig publisert i 2017 og oppdatert i slutten av 2019, alt før datering av pandemien, aksjemarkedet faller og stiger, etc. Poengene er fremdeles gyldige, men historien rundt den vil føles utdatert - bare en heads up.

Har du noen gang lurt på om aksjemarkedet er dyrt eller billig?

Hvis du stoler på at vanlige medier sier det, gjør du en stor feil.

Har du noen gang hørt linjen "hvis det blør, fører det?"

Det innkapsler perfekt hva "nyhetene" handler om. Det handler ikke om å skaffe informasjon til deg, det handler om å få deg til å se på. Jo flere folk ser, desto høyere blir karakterene. Jo høyere rangeringer, jo mer kan de kreve for reklame.

Bare gå tilbake til artikler fra mars 2017) og les "spådommene" og se hvordan de ble utført. Et Trump -presidentskap skulle synke markedet... men i stedet gikk det på en tåre. EN STOR tåre.

De har vanvittige overskrifter om hvordan Dow kommer til å bryte 20 000 (!!!) og hvordan markedet er overvurdert. Den brøt forresten 20 000 i 2018. Det har gått 21 000 i det siste også - men vi har nylig gyrat rundt 21 000.

OPPDATER: Fra og med 12. desember 2019 er Dow over 28.000!

(Forresten, Dow Jones Industrial Average er bare en indeks på 30 selskaper og er en forferdelig indeks hvis du vil tenke på "markedet")

Spark sprøytenarkomanen i skinnebenene.

Hvis du trenger et enkelt tall for å vite om aksjemarkedet er "overvurdert" - jeg har det. Det er det proffene bruker, og hvis du gir meg noen minutter, skal jeg forklare det for deg, slik at du blir bedre informert. Det var en åpenbaring for meg da jeg lærte det.

Det kalles KAPPE.

Hva er CAPE?

CAPE står for syklisk justert pris-inntjeningsforhold.

Den eneste måten å fortelle om markedet er overvurdert, er å sammenligne P/E med historiske verdier, vanligvis i løpet av de siste 10 årene. Hvis P/E i markedet er høyere enn gjennomsnittet de siste ti årene, er det overvurdert.

Et enkelt eksempel med appelsiner:

Det er fordi skjevhetene dine ser på tallet ($ 26), ser på produktet (en appelsin) og synes at $ 26 for en appelsin er absurd.

Men hvis appelsiner har solgt for $ 36 de siste ti årene, er Jimmys appelsiner billige! (eller noe er galt med appelsinene hans!)

Hvis de solgte for $ 16 de siste ti årene, ville du være gal for å kjøpe Jimmys appelsiner. Med mindre du virkelig virkelig trengte en appelsin.

Den eneste grunnen til at du tror det er dyrt eller billig for $ 26 er at du har en generell ide om hvor mye en appelsin koster.

Hvordan gjelder dette eksemplet for aksjemarkedet? Aksjemarkedet har en historisk pris. Det kalles en P/E.

P/E er forholdet mellom pris og inntjening, eller prisen per aksje dividert med resultatet per aksje hvert år. Hvis Jimmy Oranges Inc. gjør $ 5 per aksje og aksjemarkedet verdsetter hver aksje i selskapet til $ 25, da er P/E 5. Hvis Jimmy Oranges Inc. er en sexy orange-y oppstart som ikke gir overskudd, da er inntektene $ 0 og P/E er 0 (teknisk sett er det uendelig... eller ikke et tall siden du ikke kan dele på null).

For å få et historisk blikk på prisene bruker vi CAPE (syklisk justert pris-inntjeningsforhold). Ikke bli rotet av den syklisk justerte delen, det betyr bare at vi gjennomsnittlig den over en økonomisk syklus, slik at du ikke gjør feilen med å se på en boom eller bust periode.

Med CAPE snakker vi om CAPE på S&P 500 (glem DOW, det er søppel) og en tilbakeblikkstid på 10 år.

Det historiske gjennomsnittet for S&P 500 CAPE er 16,4 (medianen var 15,8). Halve tiden har det vært mellom 11,6 og 19,7, så noe lavere (nedre 25%) er billig og noe høyere (topp 25%) er dyrt. (du kan slå det opp her)

Det er et objektivt tiltak som du ikke kan bestride. Hvis du historisk sett kunne kjøpe inntjening til 16,4x, blir det dyrt å betale mer. Det er ingen dømmekall her om det er en god eller dårlig beslutning om å betale mer enn 16,4x.

Hvis du gir regelmessige bidrag til pensjonisttilværelsen og til et S&P 500 -indeksfond, er du smart for å gjøre det, men du betaler bare litt ekstra når CAPE er over 16.4. Det er bedre at du investerer umiddelbart enn å prøve å time markedet og vente på at CAPE skal synke (fordi det kan nå).

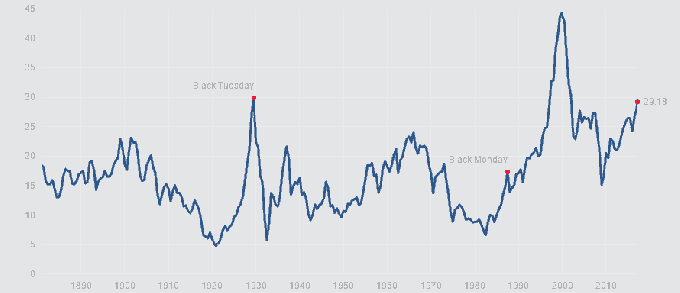

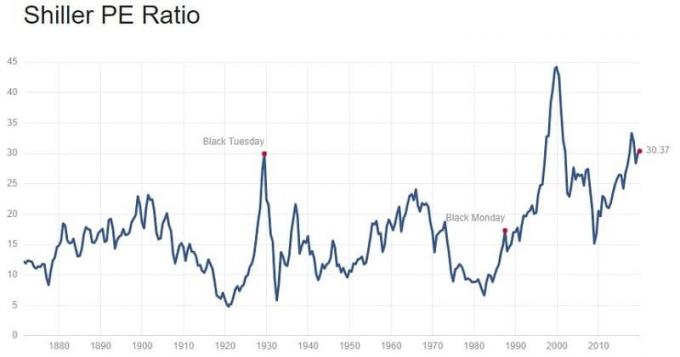

Et illevarslende CAPE -diagram

Skummelt, hva? Hold fast i rumpa.

Men vent... det er mer.

CAPE kan forbli høy en stund

Dette innlegget ble opprinnelig publisert i mars 2017, og jeg oppdaterer det i desember 2019, over to og et halvt år senere, og CAPE er nå 30,37.

Hvis du ventet på sidelinjen til CAPE skulle gå ned før du investerte, ville du ha mistet to og et halvt år. Når det er sagt, hvis du setter det i 100% obligasjoner, ville du ha gått på en ganske gal tur (for obligasjoner):

Så CAPE kan være informativ, men det er ikke alt.

Hva så?

CAPE, fra den opprinnelige publiseringsdatoen i mars 2017, var over 29 (faktisk, da jeg begynte å jobbe med dette innlegget for noen måneder siden, var CAPE litt over 26). Det er nå over 30.

S & P500 er dyrt. Det har vært dyrt en stund.

Mathieu Bouville gikk tilbake og så på aksjemarkedets resultater og fant ut at CAPE hadde en viss prediktiv kraft. Han foreslår til og med en investeringsstrategi basert på CAPE.

Kjernen i det er at når CAPE er under 11,6, behold 100% aksjer. Når den er over 19,7, behold 100% obligasjoner. I mellom er det en lineær funksjon. Han foreslår at du bør justere aksjen din til obligasjonsallokering basert på CAPE - og han har sannsynligvis rett.

Men vent! Det er mer.

Men det er ikke-null kostnader for å endre og basert på eiendelene dine. (provisjoner, skatter)

Så hvordan kan du bruke dette uten å overvåke tildelingen din så ofte?

Den beste bruken av dette er en idé jeg leste på Kan jeg trekke meg enda? av Darrow Kirkpatrick. Hans post analyserer de beste pensjonsstrategiene for pensjon (og hans oppfølging bekrefter det) antyder at når du trenger pensjonspenger og velger hvilke eiendeler du vil selge, kan du bruke CAPE til å hjelpe. Hvis CAPE sier at S&P 500 er overvurdert, må du selge disse eiendelene først. Hvis det står at S&P 500 er undervurdert, må du selge obligasjonsmidler først.

Følgen av det er at hvis du er i akkumuleringsmodus (setter nye penger på markedet), erkjenn at du ikke kan anta at nye penger til S&P vil vokse med standardforutsetningen på 7-10% per år. Det kan være lurt å sette det i obligasjoner til CAPE kommer seg, ved å bruke en versjon av Bouvilles strategi. Tilpass deretter måltildelingen når ting er mindre skummende.

Jeg mener ikke å antyde at du bør tidsbestille markedet, men du må være rimelig i dine forutsetninger gitt markedets tilstand.

Jeg tror det er den beste bruken av CAPE... i tillegg til å imponere dine nerdete venner på middagsselskap når de snakker om aksjemarkedet.