Da jeg begynte å investere, lette jeg veldig forsiktig på det.

Jeg stolte ikke på aksjemarkedet.

Jeg var komfortabel med å spare penger. Jeg var ikke komfortabel med å sette den på "aksjemarkedet."

Mine formative voksenår begynte i 1998, året jeg begynte på college. Jeg skulle til Carnegie Mellon i Pittsburgh og studere informatikk. Hvis du var der da, husker du sannsynligvis dot-com-bommen og hvordan Internett skulle forandre verden. Og gjør oss til datanerd veldig rike.

Huske Pets.com?

Jeg gjør! Og jeg ville ha en bit av handlingen!

Så, våren i mitt juniorår, gikk alt i oppløsning. Dot-com-boblen sprakk.

Det var som å komme til festen ETTER politiet stengte den.

I årevis så jeg karrieremessen på Carnegie Mellon, og den fylte opp hele treningsstudioet vårt. To basketballbaner i full lengde fullpakket med selskaper. Mitt siste år passet høstkarrieren knapt halvparten av treningsstudioet, og de fleste selskaper ansatte ikke. De var der bare for å "opprettholde forholdet" til skolen (som om de ville bli avvist hvis de ville leie en bod!).

Jeg ble ikke personlig brent av dot-com-bommen, men jeg så ettervirkningene. Jeg så vennene mine, som tok permisjon fra skolen for å jobbe ved oppstart, komme tilbake. Jeg hørte historier om jobbtilbud som ble opphevet. Jeg så aksjemarkedstanken som en galning på et tidspunkt da jeg bare hadde et veldig lite beløp investert i en Roth IRA.

I dag har jeg det store flertallet av vår nettoverdi investert i aksjemarkedet. Hvordan gikk jeg fra å ikke stole på aksjemarkedet til der jeg er i dag?

Hvordan jeg lærte å stole på markedet igjen

Det som fikk meg tilbake til å investere i markedet var annerledes enn det som holdt meg der.

Finansielle insentiver oppfordret meg til å investere i aksjemarkedet. Jeg tenkte på pengene mine og investeringene mine som en samling av "tidskapsler".

Insentivene for pensjonsplanlegging er veldig gode. Roth IRA er 100% skattefri vekst. Uansett hvor godt jeg gjør det, er de pengene mine, og jeg vil ikke betale gevinst. Det er en ganske god fordel.

Arbeidsgiveren min tilbød også en firmakamp på mine 401 (k) bidrag. Det var en solid 50% kamp på opptil 6% av lønnen min. Jeg tjente $ 60 000 mitt første år, så hvis jeg bidro med $ 3600 hvert år, ville de sette inn ytterligere $ 1800. Det er en umiddelbar høyning, bare for å gjøre noe jeg allerede ville gjort. Gratis penger!

Jeg var komfortabel med å spare penger, jeg likte insentiver, og investeringene mine trengte et sted å vokse. Det stedet var aksjemarkedet.

Insentivene var gode nok til at jeg kunne dyppe tåen tilbake. Når du er singel, tjener en god lønn og leier en leilighet med en venn, kan du spare mye penger.

Mens jeg var komfortabel med å spare, var jeg ikke komfortabel med å se det gå opp og ned basert på stemningen i aksjemarkedet. Jeg jobbet for de pengene, og på grunn av et stort rom med drakter beveget pengene meg opp og ned på grunn av min feil eller kreditt. Det var ubehagelig.

For de som er yngre høres dette veldig ut som boligboblen ikke sant? I stedet for at aksjene ble oppblåste, hadde vi boligprisene til å stige på grunn av lave renter og enda løsere utlånsstandarder. Disse boliglånene ble solgt, solgt på nytt, forsikret, gjenforsikret... til det punktet at bankene var i store problemer når lån startet misligholdt. Det spredte seg til det bredere markedet... du vet resten. De sier at historien rimer, men kanskje er disse bommen og bysten rettferdig fire akkordsanger.

Siden pengene mine var fanget, i de insentivbelastede skattefavoriserte regnskapene, ble jeg forelsket i markedet igjen på grunn av Stockholms syndrom? (kan være? :))

Dine penger er i Time Capsules

For å hjelpe meg med å håndtere følelsene mine begynte jeg å tenke på pengene mine i form av "tidskapsler".

En av måtene jeg trøstet meg på var å innse at penger var urørlige i førti år. Jeg kunne se pengene i dag, men de var effektivt låst inne i en glassetui. En økonomisk tidskapsel. Min "pensjonisttilværelse" kapsel.

Med mine 401 (k) inngikk jeg en avtale med onkel Sam om at jeg ikke skylder skatt på bidragene mine i dag, og min vekst ville ikke bli beskattet før jeg tok utbetalinger i pensjon. Hvis jeg ville ha pengene mine, kunne jeg betale skatten pluss 10% straff (ouch). Pause i nødstilfeller!

Med min Roth IRA ville jeg betale skatten på forhånd, men enhver vekst ville være skattefri. Etter fem år kunne jeg få tilgang til pengene uten direkte straff (den virkelige straffen er å tape penger som kan vokse skattefritt).

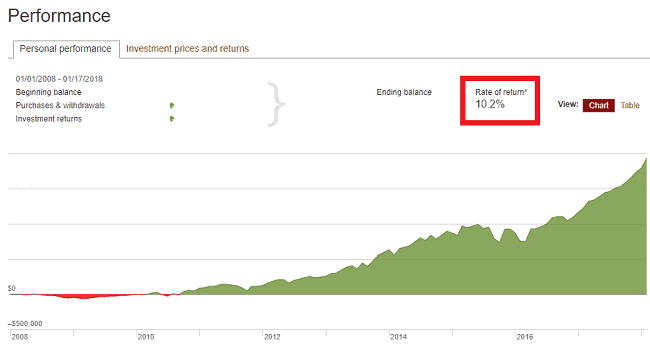

Med tidskapslen kan du til slutt se et av disse diagrammene:

Langsom og jevn. 10% per år i over 10 år. Vi sees om 30.

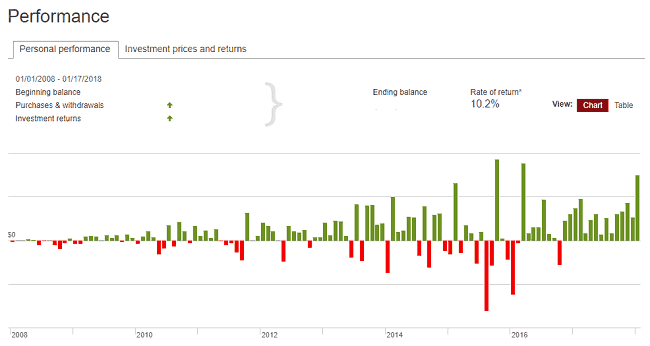

Selv om måned til måned diagrammet var humpete. Som super humpete.

Samme data, bare hakkete. Presentasjon er alt!

Mitt psykologiske triks betalte seg fordi det ga meg mot til å godta (og til slutt velkommen) disse humpete øyeblikkene. Når

Jeg ville til slutt begynne å sette opp kapselsparing uten pensjon også i aksjemarkedet andre mindre regulerte investeringer. De ble satt inn i min "kortsiktige" kapsel. Det lot meg investere i eiendeler som kan gå opp eller ned, slik flyktige eiendeler pleier å gjøre, men beholder fornuften.

Jeg bryr meg ikke om hva noen sier, å se hundrevis og tusenvis av dollar fordampe føles forferdelig uansett. Å se det komme tilbake neste måned er like følelsesmessig utmattende (og spennende!). Å vite at du ikke kan og ikke skal røre ved de pengene i flere tiår, hjelper til med å moderere min følelsesmessige reaksjon uansett. Holder styr på det i 14+ år bidrar til å stivne det langsiktige synet på at tidskapslen er låst, gjør sitt arbeid, og ikke skal bli rotet med.

Jeg stoler på det faktum at aksjemarkedet gjennomsnittlig høy ensifret avkastning over en lang nok periode, og jeg går videre.

Jeg spurte UC Davis Graduate School of Management's Dr. Brad Barber om hans anbefaling om å figurativt begrave pengene dine.

Dr. Brad Barber, Professor i finans ved UC Davis Graduate School of Management

De fleste individuelle investorer bør velge en blanding av et lavkostnadsindeksfond og lavprisobligasjonsindeksfond.

For aksjefondet er det et godt valg å starte med en amerikansk innenlandsk totalmarkedsindeks, men enda bedre er det å kombinere en amerikansk indeks og internasjonal indeks.

For obligasjonsindeksen foretrekker jeg den kortsiktige obligasjonsindeksen (f.eks. Obligasjoner med mindre enn fem år til løpetid), da de pleier å være litt mindre volatile enn indekser som inkluderer langsiktige obligasjoner.

Mine tidskapsler

Jeg har tre av kategorier av tidskapsler (faktisk antall er mer enn tre, men dette er en tankegang, slik at du kan bøtte dem):

Lang sikt (30+ år borte... og nedtelling): Pensjonskontoen min, 401 (k) og min Roth IRA, passer inn i denne pensjonstiden. Jeg har ikke tenkt å berøre disse pengene i 30+ år, og så kan jeg investere dem i de mest flyktige investeringene fordi jeg vet at over 30+ år vil det være bra. Ettersom denne tidskapsel nærmer seg åpningen (eller i det minste en del av den gjør det), flytter jeg den inn i mindre flyktige investeringer, så jeg får en uheldig sekvens av avkastningsrisiko.

Kort sikt (5+ år unna): Jeg ser på mine skattepliktige investeringskontoer, de "vanlige" meglerkontiene, som en tidskapsel som alltid er minst fem år unna. Det går opp, det går ned, uansett - om fem år blir det bra. Hvis jeg trenger det før da, kan jeg få tilgang til det, men planen er å la det ligge begravet.

Nær termin (nå): Alt jeg trenger mindre enn 5 år unna, tilsvarer en sparekonto (som en av disse kortsiktige investeringer). Det er en tidskapsel med en dato for i morgen. Eller i går.

Begrav tidskapslene

Tim Ferriss har sagt at han likte investeringer ved oppstart (til han ikke gjorde det) fordi de var illikvide. Han kunne reagere følelsesmessig og selge investeringer like enkelt, noe som ville skje hvis han investerte i aksjemarkedet. Han laget tidskapsler fordi han investerte.

Vi er følelsesmessige mennesker som reagerer dårlig på negative nyheter. Vi selger tidlig, kjøper sent, og det er bedre å la en robot med en algoritme gjøre jobben.

Det er derfor jeg setter det og glemmer det, velg noen Vanguard -midler, og gå videre. Jeg begraver kapselen (sjekker inn noen få måneder for å være sikker på at det ikke er noen problemer) og forstår at min langsiktige strategi er bedre enn meg.

Min tilnærming til penger, faktisk og psykologisk, er alltid et pågående arbeid, og for øyeblikket innebærer arbeidet å fylle tidskapsler med penger og begrave dem i den ordspråklige bakken. 🙂