Jeg ble uteksaminert fra college med ~ 35 000 dollar i studielån.

Jeg var heldig fordi de ble subsidiert med Stafford -lån. Servicen min var det merkelige navnet ACS Education Services... ACS sto for Affiliated Computer Services. Jeg fikk rentepauser for direkte belastning og elektroniske uttalelser, som begge er vanlige selv i dag, og hadde ikke for mange problemer med dem.

De ble ikke betjent av Fedloan - som har utviklet et godt rykte.

Dessverre, hvis du vil dra nytte av Public Service Loan Forgiveness Program (PSLF), er FedLoan det eneste spillet i byen. PSLF er i sin natur når du går inn på fulltidstjeneste for en kvalifisert arbeidsgiver og utfører 120 kvalifiserte månedlige utbetalinger (10 år). Etter den tiden blir dine direkte føderale lån tilgitt (lån gitt under programmet for direkte lån). Den ble opprettet under College Cost Reduction and Access Act fra 2007.

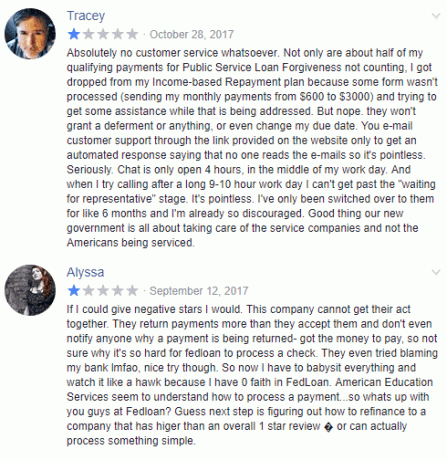

Da jeg sendte e -post til leserne om deres erfaringer med studielån, kom det alltid et navn og ordet “mareritt”. Fedloan.

Vennen min Travis er en Studentlåneplanlegger og han har opprettet over tusen tilpassede studielåneplaner som vil gjøre deg gjeldsløs raskere enn du kan forestille deg. Han kjenner alle de forskjellige programmene, hvordan de fungerer sammen, og hva du må gjøre for å dra nytte av dem.

Hans gjennomsnittlige klient sparer en anslått $59,000 i løpet av lånets levetid. Hvis du vil finne ut mer og se om en plan kan hjelpe deg, sjekk ut tjenesten hans.

Hvem er FedLoan Servicing?

Litt bakgrunn... Fedloan er studielån. Et studielånsansvarlig er et selskap som samler inn lånebetalinger og om nødvendig hjelper låntakere med å registrere seg for tilbakebetalingsplaner som er satt opp av utdanningsdepartementet. Dette inkluderer inntektsbaserte tilbakebetalingsplaner (IBR-planer), inntektsbetingede tilbakebetalingsplaner, PSLF-programmet, så vel som andre.

Pennsylvania Higher Education Assistance Agency (PHEAA) er FedLoan Servicings morselskap. Et annet navn du kanskje også ser er Amerian Education Services, som også eies av PHEAA, og de administrerer private lån så vel som de som er under Federal Family Education Loan Program. Disse to selskapene betjener de mest føderale studielånene i USA.

FedLoan var ikke alltid det eneste spillet i byen for føderale studielån. Utdanningsdepartementet bestemte tidlig i 2017 at de skulle flytte fra ni forskjellige tjenestemenn til bare en. Jepp, du skjønte det - FedLoan. DOE anslår at det vil spare 130 millioner dollar over fem år, selv om det er uklart hvor mye låntakere vil se i besparelser gitt volumøkningen av studielån, betalinger og administrativ byrde.

Vanlige FedLoan -serviceproblemer

Da jeg spurte leserne, hadde de alle lignende historier - "Hvis du bare gjør de vanlige betalingene og aldri går glipp av noen, aldri vil betale mer, og ikke vil snakke med noen... FedLoan er flott! ” Hvis du vil gjøre mer enn det, som å betale en ekstra betaling til rektor, bra flaks."

Med andre ord, hvis du faktisk må håndtere problemer med studielån... vil du håndtere service problemer.

Så her er noen av de vanlige FedLoan -serviceproblemene og hvordan du kan unngå dem:

Tvunget bytte for tilgivelse fra offentlige tjenester

Hvis du søker om Public Service Loan Forgiveness -programmet, blir du tvunget til å gå til FedLoan Servicing fra hvilken som helst tjenestemann du tidligere brukte. En av leserne våre ble litt overrasket over dette fordi de ikke innså at bare FedLoan håndterte PSLF (dette er en nyere utvikling, som du forventer, er Fedloan -nyheter ikke på noens liste med høy prioritet varer!).

Problemet med dette er at uten noen andre studielånstjenester for PSLF, sitter du fast med FedLoan. Hvis du vil gå inn på PSLF, er FedLoan det eneste spillet i byen.

Hvis du ikke gjør PSLF, må du sammenligne priser og sjekke siste studielån refi cashback tilbud fra beste refinansieringsbanker.

Direkte belastning tar to faktureringssykluser

Hvis du konfigurerer en direkte belastning, må du regne med at det tar to faktureringssykluser før den trer i kraft. For de to faktureringssyklusene må du manuelt foreta betalinger og holde deg oppdatert på betalingene til Fedloan for å unngå kredittproblemer.

Dette er en vanlig klage og en som gir litt mening, direkte belastning er ikke øyeblikkelig, men FedLoan ser ikke ut til å gjøre det lettere å bekrefte disse problemene. Når beløpet endres (for eksempel IDR), må du også gjøre hele prosessen på nytt.

En leser fortalte meg - “Når din skattepliktige inntekt endres (slik min gjorde etter at vi fikk et barn) måtte jeg starte på nytt med direkte belastning. Selv om jeg nettopp hadde gjort det et år tidligere. Legg til at min kone også er i de samme programmene, også direkte belastning, og to ganger i året sender jeg potensielt inn nye skjemaer bare for å betale dem og få en rentenedsettelse på 25%.

Å resertifisere inntekten tar lang tid

En annen leser er på inntektsdrevet tilbakebetalingsplan, og hvert år må han sertifisere sin inntekt på nytt. "Det jeg liker med FedLoan er at de har et eget opplastingssystem for papirer hvor jeg kan laste opp papirene mine på nettet, så du trenger ikke fakse eller sende fysiske dokumenter. De behandler informasjonen jeg sender til dem vanligvis innen et par dager og sender en e -post om statusen til de opplastede papirene mine. E -post for alle spørsmålene mine har vanligvis blitt besvart eller i det minste besvart i løpet av få dager. Papirene for PSLF tar litt lengre tid, kanskje et par måneder, men når det er behandlet, sender de det et skrivebrev og en e -post med all informasjon om min nåværende status i PSLF -programmet. ”

Selv om prosessen har blitt bedre, har Fedloan en svak responstid. En leser fortalte meg at de sendte skjemaene i april og først hørte tilbake i slutten av august. Det har vært sånn i årevis.

Det har blitt så ille, Massachusetts Attorney General Maura Healey saksøkte FedLoan Servicing (teknisk sett saksøkte de Pennsylvania Higher Education Assistance Agency)!

De påstår:

- "PHEAAs [Fedloans morselskap] servicefeil har skadet Massachusetts låntakere og fratatt dem måneder som burde ha regnet med tilgivelsen av lånet, noe som førte til at de mistet økonomiske tilskudd og satte dem ytterligere på gjeld"

Så husk det!

Avklar ekstra betalinger

Hvis du foretar ekstra betalinger, men ikke angir hvilke lån betalingene dine er ment for, vil de spre det over alle lånene dine. Hvis du foretar en betaling på ett lån og ikke angir det, vil det bli brukt på neste betaling. Hvis du betalte mer enn den vanlige betalingen, blir ikke den neste vanlige betalingen belastet.

Hvis du er på en inntektsbasert plan, kan du ikke foreta betalinger før IDR-jubileet eller sertifiseringsdatoen. Enhver overskuddsbetaling på den datoen brukes på selve lånet, ikke en fremtidig regning. Dette er viktige forskjeller å huske fordi du kanskje vil at betalingen din skal brukes på studielånet ditt.

Ikke bruk e -post - den beste måten å få svar på er å hoppe på telefonen:

- Amerikansk gratisnummer: 1-800-699-2908

- Internasjonalt nummer: 717-720-1985

De er åpne mandag til fredag fra 8:00 til 21:00 Eastern.

Hvis du vil sende en e -post, må du logge deg på for å bruke deres sikre e -postsystem. Jeg anbefaler å ringe og snakke med noen på telefonen.

Ikke stol på rådene deres

Jeg tror det er trygt å si at kundeservicerepresentantene du snakker med i et selskap, Fedloan eller på annen måte, sjelden kommer til å være de du vil ta økonomisk rådgivning fra. Det er ikke deres jobb å kjenne til vanskelighetene med studielån, studielån, og alt det som er av gjeld og tilgivelse. Jeg forventer at de er eksperter på sine egne systemer, kan bruke betalinger på riktig måte og navigere i menyene i sine egne datasystemer.

Noen av historiene jeg har hørt, involverte at folk ble lagt på planer de ikke burde ha vært på. Det er vanskelig å gi økonomisk veiledning og enda vanskeligere når du ikke har et fullstendig bilde. Ikke stol på FedLoan kundeservicerepresentanter hvis de gir deg råd eller styrer deg i en bestemt retning - de er ikke nødvendigvis kvalifiserte til å gi det rådet. De er ikke bevisst villedende, og de prøver ikke å lure deg, de kan umulig vite hele bildet.

Din tur

Har du en erfaring med Fedloan som du ønsket å dele? Er de slik vaskeriliste over mareritt og studielånproblemer? Jeg vil gjerne høre det og andre vil også!