Hvis du vil bli flinkere til å administrere pengene dine, bør du starte med et budsjett.

Men hvem vil spore alt i et regneark?

(hvis du gjør det, her er en få gratis budsjettmaler for regneark for å komme i gang!)

Det er her en budsjetteringsapp kommer inn.

En av de mer kjente appene i dette rommet er EveryDollar. EveryDollar er budsjetteringsapp bygget av Ramsey Solutions (tidligere Lampo Group) og en del av Ramsey+. Ramsey Solutions er organisasjonen bak Dave Ramsey, personligheten for personaløkonomi.

EveryDollar tilbød en gang en gratis versjon, der du måtte manuelt angi transaksjoner, men det har forsvunnet med introduksjonen av Ramsey+, som er EveryDollar Plus og en pakke med finansielle kurs.

EveryDollar er avhengig av sine pengeprinsipper, kjent som Dave Ramsey Baby Steps, og gjeldssnøballen for tilbakebetaling av snøball.

Dave Ramsey kan være en polariserende skikkelse, men så mange har brukt hans tilnærming for å komme seg ut av gjeld. Jeg har snakket med folk som brukte bøkene hans for å få orden på økonomilivet.

Resultatene taler for seg selv. Du trenger ikke å være enig i hans personlige og politiske synspunkter hvis du vil bruke hans personlige økonomistilnærming.

La oss se hvordan EveryDollar fungerer:

Innholdsfortegnelse

- Hvordan virker det?

- Sette opp EveryDollar

- Legge til transaksjoner

- Inkludert babytrinnene

- EveryDollar -alternativer

- Du trenger et budsjett

- Personlig kapital

- Mynt

- Bunnlinjen på EveryDollar

Hvordan virker det?

EveryDollar bruker budsjetteringssystemet kjent som nullbasert budsjettering. I nullbasert budsjettering tildelte du hver dollar til en kategori. Det ligner veldig på konvoluttbudsjettering.

Det er her du legger inn din månedlige inntekt og planlegger hele månedens utgifter på forhånd. Du setter opp budsjettkategorier og fordeler deretter inntekten din til disse kategoriene.

Deretter bruker du appen til å spore utgiftene dine daglig. Hvis du har gratisappen, angir du transaksjonene manuelt. Hvis du betaler for EveryDollar Plus, kan du koble kontoer, og det vil automatisk hente inn transaksjonsdata. Det er veldig populært alternativ til Quicken.

Sette opp EveryDollar

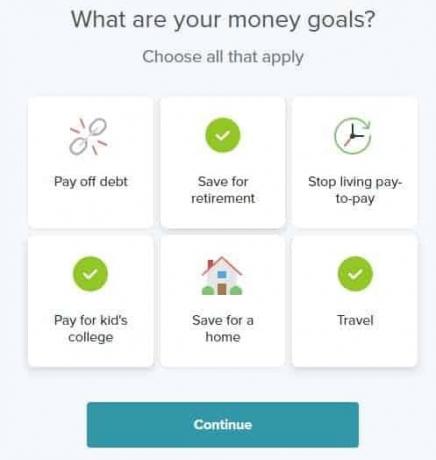

Det er enkelt å registrere seg. Etter at du har registrert deg, blir du bedt om å velge ett eller flere pengemål:

Deretter blir du bedt om mer personlig informasjon:

Oppsettprosessen fortsetter med at du angir inntekt, utgifter, gaver og gjeldstall.

Slik ser inntektsseksjonen ut:

Hvis du får utbetalt annenhver uke, kan du sette inntekten til å være din sum på en måned eller sette to (eller tre avhengig av måneden) ordrelinjer for de to lønnssyklusene.

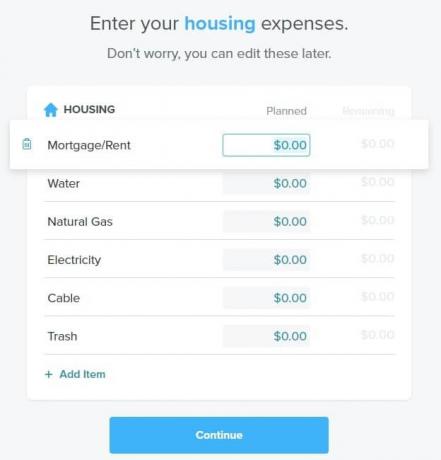

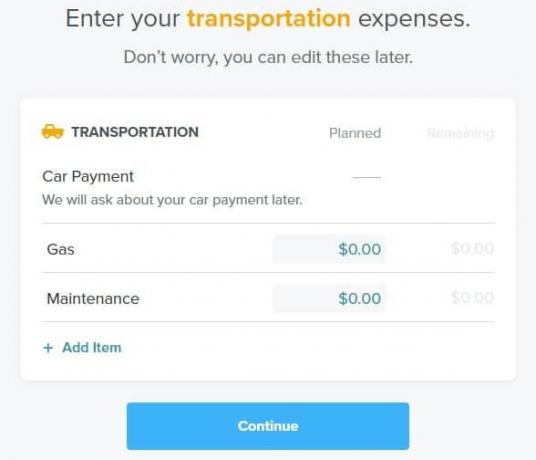

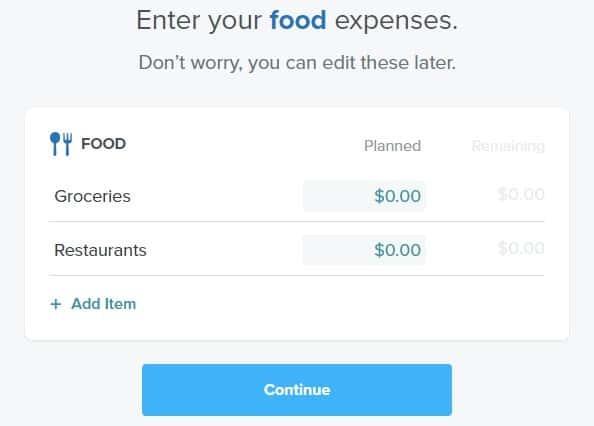

Deretter angir du de grunnleggende utgiftene (bolig, verktøy, mat, transport og "personlige utgifter"):

Du kan redigere navnene på ordrelinjene og legge til nye elementer i hver liste. Gjennom hele prosessen kan du vurdere hvor godt du fordeler inntekten din.

Deretter tildeler du veldedige gaver:

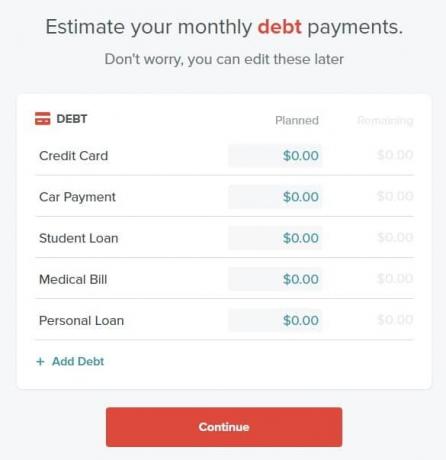

Til slutt, coup de grace, har du gjeldsbetalinger:

Merk: Du skal angi de månedlige utbetalingene, ikke størrelsen på gjelden. Du vil legge merke til at boliglånsbetalingen din, mens den teknisk sett er en gjeldsbetaling, IKKE er inkludert i denne listen.

Dette er hva EveryDollar sier etter at du har skrevet inn gjelden din:

Intens!

Siden gjeldsbetaling er den siste utgiften å gå inn, har du et overskudd eller et underskudd. Den raskeste måten å få dette i balanse er å sette det overskuddet i en sparekategori på dashbordet:

Du vil legge merke til at spareposten som heter Emergency Fund har et planlagt tall på 385,00 dollar. Når dette skjer, vil teksten under måneden og året si: "Det er et EveryDollar -budsjett!"

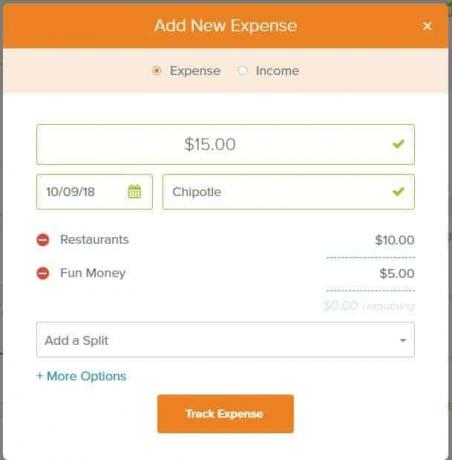

Legge til transaksjoner

Frem til nå har du angitt de planlagte utgiftsbeløpene. Du sporer ikke faktisk inntjening og utgifter før du legger til transaksjoner.

Du kan legge til en inntekts- eller utgiftstransaksjon, skjermen ovenfor viser en utgift hos Chipotle for $ 15. Du kan dele transaksjonen på mange kategorier. Jeg viste det delt på restauranter og morsomme penger.

Hvis du klikker på flere alternativer, kan du legge til en sjekk # samt notater.

Hvis du bytter transaksjonstype til inntekt, endres ikke alternativene. Den eneste forskjellen er at knappen endres til "Spor inntekt" i stedet for "Spor utgift".

På dashbordet viser barene fremgangen din:

Inkludert babytrinnene

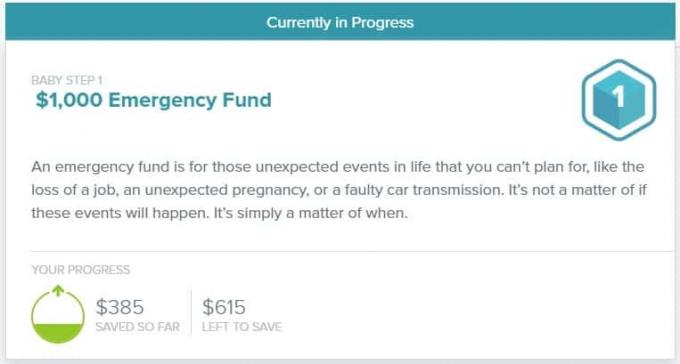

Dave Ramsey er kjent for sine Baby Steps, et sett med syv pengetrinn som han har delt i flere tiår.

Det er en seksjon som snakker om disse trinnene og sporer fremdriften din. Her er boksen for det første trinnet, og sparer et nødfond på $ 1000.

Det som er litt forvirrende er at $ 385 "spart så langt" er en feil navn. Det var bare det jeg hadde planlagt å spare i oktober, jeg har ikke lagt til en transaksjon som viser at jeg "lagret" det beløpet.

Hvis jeg legger til en utgiftstransaksjon og fordeler den til nødfondssparingen, faller beløpet til $ 0. EveryDollar behandler posten for nødfondssparing som en utgift, som klær eller restauranter.

Det virker som å "spare" det, jeg må ha inntekt igjen på slutten av måneden, og da antar jeg at jeg sparer det der.

Jeg ble også forvirret av Baby Step 2 som "komplett" fordi jeg oppførte flere gjeld:

Budsjettet er ikke gjeldfritt... så hvorfor sier EveryDollar at alt er OK?

EveryDollar -alternativer

EveryDollar tilbyr nullbasert budsjettering, men ikke mye mer.

Hvis du vil ha en annen budsjetteringsstrategi, vil det ikke fungere bra med EveryDollar.

Hvis du vil spore investeringer eller andre verdsettende eiendeler, har EveryDollar ikke den muligheten.

Hvis du håper å bli med i et fellesskap, har EveryDollar ikke et.

For noen av dem trenger du et av disse EveryDollar -alternativene:

Du trenger et budsjett

Det nærmeste alternativet til EveryDollar er Du trenger et budsjetteller YNAB. YNAB er et nullbasert budsjett "gi hver dollar en jobb" -system som koster $ 6,99 per måned (med en 34-dagers prøveperiode) og er billigere enn EveryDollar.

I en YNAB vs. Hver dollar sammenligning, YNAB har en litt større læringskurve, men verktøyet og støtten er langt bedre. En av de største eiendelene til YNAB er fellesskapet av mennesker som bruker det. Du kan få massevis av støtte fra selskapet, men også andre som deg.

Personlig kapital

Personlig kapital har automatiske nedlastinger av transaksjoner til et budsjetteringsverktøy som gjør grunnleggende utgiftssporing og budsjettering. Personal Capital er ikke på høyde med lignende budsjetteringsverktøy, men de gjør investeringssporing, som ikke er tilgjengelig i EveryDollar og andre på denne listen.

Etter hvert som økonomien din utvikler seg utover budsjettering, vil du ha et blikk mot fremtiden og pensjonisttilværelsen. Personal Capital tilbyr disse verktøyene gratis og er en god måte å sikre at investeringene dine utfører slik du trenger dem.

Mynt

Hvis du vil ha budsjetteringssporing med gratis nedlasting av transaksjoner - Mint er svaret ditt. Mint er imidlertid ikke nullbasert budsjettering. Du kan sette mål og spore utgiftene dine mot disse målene, men det tvinger deg ikke til å nullstille budsjettet.

Mint er også mye mer rotete fordi det er annonsestøttet. Forvent produktforslag/plasser i budsjetteringsopplevelsen.

Bunnlinjen på EveryDollar

Hvis du er fan av Dave Ramsey og hans tilnærming til pengestyring, er EveryDollar et intuitivt og brukervennlig verktøy for å hjelpe deg med å administrere pengene dine. Grensesnittet er også veldig rent og ser ikke ut til å ha reklame.

Hvis du bare leter etter et budsjetteringsverktøy, er det vanskelig å rettferdiggjøre å betale $ 130 i året for et budsjetteringsverktøy som dette. Når du ligger i utdanningsdelen, er det litt mer fornuftig, men jeg vil påstå at pengene dine er bedre brukt på nødvendigheter i stedet for et budsjett. Det er mange flotte budsjetteringsverktøy tilgjengelig gratis (eller annonsestøttet), slik at du kan beholde $ 130 for å gå mot noe annet.

Hvis du er interessert i Ramsey -proffene eller finansiell utdannelse, kan det være verdt det. Det er virkelig opp til deg å bestemme.

EveryDollar

$ 129,99 / år

Alt i alt

7.5/10

Styrker

- iOS / Android -app

- Enkelt, rent grensesnitt

- 14-dagers prøveperiode

Svakheter

- Ingen gratis versjon lenger, må betale for Ramsey+

- Må betale for automatiske nedlastinger av transaksjoner

- Kan være for forenklet (men gjør det bra)

- Ingen fellesskap