Har du hørt eller lest statistikken om at 40% av amerikanerne ikke ville dekke en nødssituasjon på 400 dollar?

Det kommer fra en rapport fra Federal Reserve, "Rapport om økonomisk velferd for amerikanske husholdninger i 2018"Utgitt i mai 2019.

Resultatene fra undersøkelsen viser at mange voksne er økonomisk sårbare og vil ha problemer med å håndtere en nødutgift så liten som $ 400.

Jeg var skeptisk til statistikken (jeg stoler på kilden, jeg ville bare forstå den bedre), og derfor gravde jeg meg inn i noen av dataene for å lære litt mer. Det viser seg at gjennomsnittlig besparelse i Amerika er ganske lav. Selv om vi kan krangle om årsakene til det, er det ingen argumenter for at saldoen må være høyere hvis folk skal føle en følelse av økonomisk sikkerhet.

Innholdsfortegnelse

- Våre datakilder

- Personal Savings Rate i Amerika

- Gjennomsnittlig sparebalanse i Amerika

- Beholdning og verdi av finansielle eiendeler (2019)

- Gjennomsnittlig besparelse etter alder

- Gjennomsnittlig besparelse i prosent av formuen

Våre datakilder

De fleste dataene våre kommer fra forskjellige deler av Federal Reserve.

Jeg elsker Federal Reserve's Survey of Consumer Finance fordi det gir oss utrolig innsikt i økonomien til den gjennomsnittlige amerikaneren. Det utføres hvert tredje år av Federal Reserve System i samarbeid med finansdepartementet. Den siste utgaven var for 2019, men 9% av undersøkelsene ble fullført i februar og april 2020, de første månedene av pandemien.

Til tross for virkningen av Covid-19, tror jeg informasjonen fortsatt er nyttig å studere.

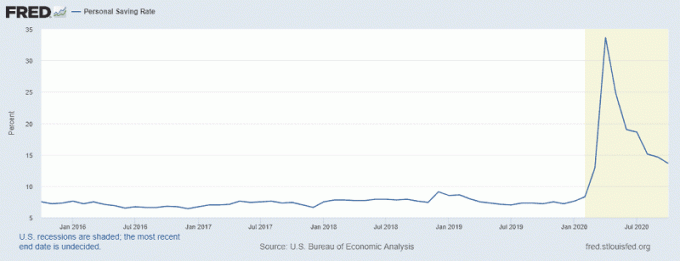

Personal Savings Rate i Amerika

Jeg vil begynne med Personlig sparerate, en statistikk rapportert av St. Louis Federal Reserve, som skutt i været under pandemien.

Toppen av grafen tilsvarer april 2020 da den personlige spareraten nådde 33,7%! Dette samsvarte med vedtakelsen av CARES Act 27. mars 2020. Det ble ikke utstedt stimulus -sjekker før noen uker senere, og det var problemer med utrullingen, men det bidro sannsynligvis til å bidra til økningen.

Selv i oktober 2020, den siste tilgjengelige måneden, har vi en besparelsesrate på 13,6% - en rente vi ikke har sett, vedvarende siden lavkonjunkturen på begynnelsen av 1980 -tallet. Amerikanerne har ikke en lang historie med å spare mye av inntekten.

Gjennomsnittlig sparebalanse i Amerika

Nå som vi vet at nyere historie har en sparepris på rundt 6-8%, hva er våre sparebalanser? Hvor mye burde du ha spart i hvilken alder?

For dette må vi bryte det ned og definere hva "sparebalanse" betyr. Federal Reserve har ikke det som en kategori og deler finansielle eiendeler inn i disse kategoriene:

- Enhver finansiell eiendel: Dette er den overordnede kategorien som inkluderer alle de andre eiendelene.

- Transaksjonskontoer: Disse inkluderer bankkontoer (sjekk, sparing, pengemarked) pluss forhåndsbetalte debetkort

- Depositum

- Sparebindinger

- Obligasjoner

- Aksjer

- Samlede investeringsfond: Verdipapirfond, ETFer, hedgefond osv

- Pensjonskontoer

- Livsforsikring i kontantverdi: Slik som hele livsforsikring, som har en kontantverdi -komponent

- Andre forvaltede eiendeler

- Annen

Penger er fungible, så du kan argumentere for at det å legge til at alt vil være lik sparingen din (og du vil ha rett), men jeg tror det ikke er det som er målet vårt. Vi ønsker ikke å vite likvid formue av den gjennomsnittlige amerikaneren - vi vil vite hvor mye som er i "besparelser."

Så min definisjon av besparelser inkluderer bare de to første kategoriene - transaksjonskontoer og innskuddssertifikater. Jeg tenker på at alle de andre finansielle eiendelene har et formål utover å være "besparelser".

Hvis du vil inkludere alle finansielle eiendeler ("Alle eiendeler"), vil median sparebalanse i Amerika for 2019 var $ 25.700 og gjennomsnittlig sparebalanse var $ 363.700.

Beholdning og verdi av finansielle eiendeler (2019)

Dette er dataene rett fra SCF:

| Kategori | Median verdi | Middelverdi |

|---|---|---|

| Enhver økonomisk eiendel | $25,700 | $363,700 |

| Transaksjonskontoer | $5,300 | $41,700 |

| Depositum | $25,000 | $102,000 |

| Sparebindinger | $800 | $8,500 |

| Obligasjoner | $121,000 | $653,600 |

| Aksjer | $25,000 | $348,500 |

| Samlede investeringsfond | $110,000 | $854,300 |

| Pensjonskontoer | $65,000 | $255,200 |

| Livsforsikring i kontantverdi | $9,000 | $41,000 |

| Andre forvaltede eiendeler | $115,000 | $512,200 |

| Annen | $4,000 | $73,800 |

Min første reaksjon på å lese dette er at det er en svimlende forskjell mellom gjennomsnittet og medianen - $ 363.700 gjennomsnitt vs. en median på $ 25.700. Dette forteller meg en ting - det er et ganske stort formuesgap (noe vi allerede vet). Når vitsen går, når Bill Gates går inn i et rom, er den gjennomsnittlige personen i rommet en millionær (i hvert fall!).

Det samme kan sies hvis noen som er 70 år går inn i et rom fullt av 5-åringer, så vi må dele det inn i aldersgrupper.

Gjennomsnittlig besparelse etter alder

I tabellen nedenfor refererer Cash Savings til bare transaksjonelle og innskuddssertifikater. Alle eiendeler betyr alle finansielle eiendeler.

| Alder | Kontantsparing (Median) |

Kontantsparing (Mener) |

Alle eiendeler (Median) |

Alle eiendeler (Mener) |

|---|---|---|---|---|

| Mindre enn 35 | $8,200 | $30,800 | $8,400 | $34,700 |

| 35 – 44 | $9,700 | $66,200 | $22,700 | $170,700 |

| 45 – 54 | $17,100 | $174,100 | $36,200 | $373,100 |

| 55 – 64 | $40,700 | $190,100 | $46,300 | $569,700 |

| 65 – 74 | $48,300 | $187,600 | $53,700 | $642,200 |

| 75+ | $44,300 | $155,200 | $51,500 | $517,400 |

Alder er også litt vanskelig å bruke, så jeg ønsket å dele den med en annen kategori, prosentilen av nettoverdi.

Gjennomsnittlig besparelse i prosent av formuen

Husk at Cash Savings bare refererer til transaksjoner og innskuddssertifikater. Alle eiendeler betyr alle finansielle eiendeler.

|

Nettoformue Prosentil |

Kontantsparing (Median) |

Kontantsparing (Mener) |

Alle eiendeler (Median) |

Alle eiendeler (Mener) |

|---|---|---|---|---|

| Mindre enn 35% | $2,900 | $5,700 | $1,400 | $5,500 |

| 25-49.9% | $5,500 | $15,900 | $11,100 | $22,700 |

| 50-74.9% | $24,500 | $51,200 | $60,300 | $83,800 |

| 75-89.9% | $56,000 | $119,000 | $299,600 | $333,200 |

| 90-100% | $180,000 | $522,300 | $1,339,000 | $2,811,300 |

Som vi kan se, er sparebalansen til amerikanerne i de nederste 35% av formuen ganske slank. Med bare 2900 dollar "i banken" er det ikke mye rom for feil. For mange av disse familiene er det også arbeidsbalansen deres - det er ikke "besparelser" i den forstand at de har det for en regnværsdag. Det er alle pengene de har.

Dette er en del av grunnen til at Federal Reserve rapporterte at 40% av amerikanerne ikke kunne håndtere en nødssituasjon på 400 dollar - de nederste 35% av nettoformuen har så lite pute. Medianverdien av deres finansielle eiendeler er bare 1400 dollar. Det betyr at halvparten av de nederste 35% har mindre enn $ 1400 av enhver finansiell eiendel.

Dette tar ikke engang hensyn til personlig gjeld og betjener gjelden!. Median kredittkortgjeld for 2019 var $ 2.700, mens gjennomsnittet var $ 6.300.

Jeg mistenker at virkningen av pandemien vil redusere sparekontosaldoen ytterligere, spesielt de i de svakeste finansielle stillingene, til tross for hva Fed sier om personlige sparingsrater.