Lending Club er en online node-til-node (P2P) utlånsplattform som tar bankmannen ut av banken. Investorer låner ut penger direkte til låntakere via nettstedet, slik at begge kan dra fordel av renten som er etablert for hvert lån.

Og like viktig skjer hele transaksjonen på nettet, og eliminerer behovet for noen ganger pinlige ansikt-til-ansikt-møter som er vanlige med banklån. Det er en vinn-vinn ettersom både investor og låntaker drar fordel av Lending Club-prosessen. Les mer informasjon her på å få lån!

Lending Club er legitim for både investorer og låntakere. Denne Lending Club -anmeldelsen vil, i motsetning til noen andre, gjennomgå tjenesten fra begge sider av avtalen. Sørg for å lese om min erfaring nedenfor før du investerer eller låner hos Lending Club. Ta en titt på andre gode måter å investere på ved å lese vår M1 Finance Investing Review også.

Innholdsfortegnelse

- Oversikt over utlånsklubben

- Er Lending Club det rette for deg?

- Lening Club Review For Investors

- Lending Club Review: For Lorrowers

- Hvordan jeg investerer ved å bruke Lending Club

- Hvordan sammenligner Lending Club?

- Bunnlinjen

Oversikt over utlånsklubben

- Peer-to-peer-utlån, som matcher låntakere med investorer

- $ 1000 minimumsinvestering

- Gjennomsnittlig avkastning mellom 5,06% og 8,74%

- Personlige lån opptil $ 40 000; Forretningslån opptil $ 300 000; Medisinske lån opptil $ 50 000

- Passer best for låntakere med god kreditt og investorer med høyere inntekt

Er Lending Club det rette for deg?

Er du en investor som ønsker å tjene mer enn renten?

Er du en låntaker som ønsker å betale mindre enn det bankene krever?

Lending Club har transformert banksystemet på grunn av deres peer-to-peer-utlånsmodell som gir de eksakte løftene. Og etter at jeg fikk min første smak av P2P -investeringer, innså jeg at jeg måtte gjøre en Lending Club -anmeldelse. Det er en tjeneste som passer for de som ønsker å investere så lite som $ 1000 eller så mye som $ 20.000. Og de tilbyr et mangfold av låneprodukter, fra personlig til medisinsk til virksomhet-mange uten sikkerhet.

Når det er sagt, er det noen ulemper, eller i det minste ting å være oppmerksom på.

Jeg vil dekke inn og ut av peer-to-peer-utlån gjennom Lending Club fra 3 forskjellige perspektiver:

- Investoren

- Låntakeren

- Min personlige erfaring

Lening Club Review For Investors

Med renter på sikre, renteinvesteringer som generelt ligger på under 1%, tilbyr Lending Club en reell mulighet til å få dramatisk høyere avkastning. Faktisk kan du få gjennomsnittlig avkastning på mellom 5,06% og 8,74% (har jeg oppmerksomheten din nå?).

Det er attraktive renter, men bare så vi er klare, er det flere risikoer med Lending Club -investeringer enn det er med banksertifikater. I tillegg er det visse krav du må oppfylle som investor. Husk at jo høyere potensiell belønning er, desto høyere er risikoen.

Investorkrav

Notater er ikke tilgjengelige i alle stater. For å investere i Notes gjennom LendingClub -plattformen må du bo i en av følgende stater eller District of Columbia: Alabama, Arkansas, California, Colorado, Connecticut, Delaware, Georgia, Hawaii, Idaho, Illinois, Indiana, Iowa, Kansas, Kentucky, Louisiana, Maine, Maryland, Massachusetts, Michigan, Minnesota, Missouri, Mississippi, Montana, Nebraska, Nevada, New Hampshire, New Jersey, Oklahoma, Oregon, Rhode Island, South Dakota, Tennessee, Utah, Vermont, Virginia, Washington, West Virginia, Wisconsin og Wyoming.

Hvis staten din ikke er oppført ovenfor, kan du være kvalifisert til å handle notater via annenhåndsmarkedet. På dette tidspunktet kan ikke innbyggerne i Ohio investere i Notes.

Avhengig av hvilken stat du bor i, er det inntektskrav for å investere i Lending Club. I de fleste stater er det minimum $ 70 000 per år, selv om det kan være høyere i noen stater. Generelt gjelder ikke inntektskravet hvis du har en minimumsverdi på $ 250 000. Plattformen krever også at du ikke investerer mer enn 10% av din nettoverdi i Lending Club -notater.

Minste åpningskonto hos Lending Club er $ 1000 og $ 25 er minimumskravet for å investere i en enkelt seddel. For pensjonskontoer er minimum $ 5500 for å åpne.

Låneklubb IRA

Du kan også holde Lending Club -investeringer som en del av en individuell pensjonskonto (IRA). Du kan gjøre dette gjennom en Lending Club selvstyrt IRA. Lending Club IRA krever et første innskudd på $ 5.500. Dette beløpet lar deg begynne å investere på et høyere nivå og negerer behovet for månedlige administrasjonsgebyrer.

Lending Club IRAer kommer i to smaker, Tradisjonell IRA eller Roth IRA. Som du vet, er jeg en stor fan av Roth IRA. Dette er bare en måte du kan investere på i fremtiden. Men jeg ville ikke beholde alle pensjonistpengene dine der. Roth IRA er ikke for alle, så husk å snakke med en finansiell rådgiver før du registrerer deg for denne spesifikke typen investering. Lære mer om Roth IRAs begrensninger på bidrag her.

Velge notater å investere i

Det er to måter å investere med Lending Club. Manuell investering er der du blar gjennom tilgjengelige lån og velger hvilke du vil investere i ett om gangen. Men du kan også bruke automatisert investering der du angir investeringskriterier, og notater velges automatisk basert på disse kriteriene.

Selv om du kan investere i individuelle lån, er det generelt best å kjøpe dem i brøkdeler (som omtales som notater). Du kan kjøpe notater i trinn på $ 25. I det minste kan du kjøpe en brøkandel på 200 lån med en samlet investering på $ 5000. Dette vil gjøre deg i stand til å minimere risikoen ved å investere i et enkelt lån.

Samle investeringsavkastning

Det er viktig å forstå at sedlene du investerer i ikke ligner på innskuddssertifikater. Hver seddel representerer et lån som vil bli tilbakebetalt til deg over lånets løpetid. Disse betalingene vil omfatte både renter og hovedstol.

Det betyr at på slutten av låneperioden vil lånet bli fullstendig slukket (inkludert 100% av den opprinnelige investerte hovedstolen). Av denne grunn må du reinvestere betalinger mottatt kontinuerlig etter hvert som du mottar betalinger.

Låneklubbslånetyper og lånevurdering

Lånetiden er enten 36 måneder eller 60 måneder og har fast rente. Mer enn 80% av Lending Club -lånene tas for å refinansiere eksisterende lån og kredittkortbalanser. Ligner på andre node-til-node lån, blir låntakere evaluert-og lån er priset-basert på kreditt- og kredittpoeng, gjeld-til-inntektsforhold (DTI), lengden på kreditthistorikken din og din siste kredittaktivitet.

Hvert lån tildeles en låneklasse, som strekker seg fra "A" (den høyeste) til "G" (den laveste). Jo høyere karakter, jo lavere rente.

Innenfor hver bokstavkarakter tildeler Lending Club også en numerisk rangering mellom 1 og 5 (A1, A2, A3, A4, A5). Disse numeriske delkarakterene justerer for andre faktorer, for eksempel lånestørrelse og låneperiode. For eksempel vil et lånebeløp på $ 5000 bli sett på som lav risiko, og faktisk resultere i en forbedring i underklassen. Derimot er det maksimale lånet på $ 35 000 en høyere risiko, og kan gjøre en B1 -klasse til en B4- eller B5 -klasse, noe som resulterer i en litt høyere rente.

Kjøpe og selge notater før de modnes

Lending Club tilbyr sin Note Trading Platform gjennom Folio Investering hvor du kan selge den gjenværende delen av en seddel under visse omstendigheter. Dette er en markedsplass hvor investorer kan kjøpe og selge Lending Club -sedler til hverandre.

For å delta på denne markedsplassen må du også åpne en handelskonto for Folio Investing gjennom Lending Club. Det er ingen gebyrer hvis du kjøper notater på handelsplattformen, men du må betale et gebyr på 1% hvis du selger en seddel.

Risiko ved utlån og hvordan du kan minimere dem

Det er viktig å innse at investeringer som eies gjennom Lending Club ikke er bankkapital, og som sådan er de ikke forsikret av FDIC. Individuelle lån kan gå i mislighold, og hvis de gjør det, mister du den delen av investeringen din.

I tillegg betyr en tapt betaling av en låntaker at du ikke får betalingen på det lånet i den aktuelle måneden. Lending Club bruker "beste fremgangsmåter" for å samle inn betalinger fra misligholdte låntakere, men noen vil likevel mislykkes.

Når en betaling er forfalt, betaler du som investor et innkrevingsgebyr på 18% hvis lånet er minst 16 dager forfallent, men det er ingen tvister involvert. Hvis det er nødvendig med rettssaker, må du betale 30% av advokatens timegebyrer pluss advokatkostnader.

Hvis innsamlingsarbeidet mislykkes, og det er tydelig at låntakeren ikke kan betale lånet tilbake, belastes lånet når det er 150 dager forfallent. Når det skjer, vil den gjenværende hovedbalansen i sedlen bli trukket fra investors kontosaldo. Eventuelle midler som deretter gjenvinnes på misligholdte lån, vil bli returnert til investorene pro rata. Dette er en kjent risiko hvis du investerer i Lending Club, og du sjelden ser at den kommer opp eventuelle klager som folk har om nettstedet.

På samme måte som når du investerer i en portefølje med aksjer og obligasjoner, er det måter du kan investere i Lending Club på som reduserer din generelle risiko. Den mest åpenbare strategien er selvfølgelig å spre investeringen din over mange forskjellige lån - hundrevis hvis du er i stand til å gjøre det.

Du kan minimere risikoen ved å sette visse lånekrav. For eksempel kan du bestemme deg for å sette en kredittpoeng som er et tall høyere enn det som kreves av Lending Club (for tiden 660). Du kan også understreke lån der låntakere refinansierer eksisterende gjeld, i stedet for å ta på seg ny gjeld. Sysselsettingsstabilitet er også en faktor. En person som har vært ansatt i sitt felt i en årrekke, vil sannsynligvis være mer ansettelig enn en som nettopp har startet.

En lav DTI er også en positiv faktor. For eksempel kan du sørge for at låntakere hvis lån du investerer i har en DTI på mindre enn, si 30%. Dette betyr at de faste månedlige utgiftene, inkludert boligutgifter, det nye lånebetalingen og andre faste betalinger, ikke overstiger 30% av deres totale brutto månedlige inntekt.

Investoravgifter

Det er gebyrer belastet investorer med Lending Club. Gebyrene samles imidlertid bare inn når du mottar en betaling fra en låntaker. For eksempel er det 1% servicegebyr som kreves for hver betaling som mottas.

Investering gjennom Lending Club kan gi deg utmerket diversifisering med høy inntekt i en renteportefølje. Bare ved å investere en del av din renteallokering i utlånsklubbnotater kan du øke totalavkastningen på dine renteinvesteringer.

Lending Club Review: For Lorrowers

Ikke bare kan du investere hos Lending Club, men du kan også låne hos Lending Club! Uansett hva dine behov er, kan du få en fantastisk avtale gjennom Lending Club.

Du kan vanligvis få lavere renter på lån gjennom Lending Club enn du kan i en bank. Du kan også søke om lån uten å forlate hjemmet ditt. Alt gjøres online via nettstedet, og eliminerer praktisk talt behovet for et ubehagelig møte ansikt til ansikt på bankkontorene. Og hvis lånet ditt er godkjent, kommer pengene dine innen få dager.

Hvordan låneprosessen for utlånsklubben fungerer

Dette er en enkel flertrinnsprosess som ser omtrent slik ut:

- Fullfør en søknad på LendingClub.com.

- Søknaden din evalueres og kredittpoengene dine trekkes (dette er en "myk henvendelse" som ikke vil ha en negativ innvirkning på kredittpoengene dine).

- Som beskrevet i forrige seksjon, får du en risikoklasse på et sted mellom A1 (høyeste karakter, laveste rate) og G5 (laveste karakter, høyeste rate). Nok en gang er denne karakteren basert på en kombinasjon av din kreditt score og kreditt historie, sysselsetting, inntekt og din gjeld-til-inntekt ratio (DTI).

- Lånet ditt får en rente basert på risikoklassen din.

- Du får en rekke lånetilbud.

- Investorer vil gå gjennom kriteriene og lånekarakteren og avgjøre om de vil investere i det.

- Når alle parter er enige i transaksjonen, går lånet igjennom og midlene dine er tilgjengelige innen få dager.

Hvis du er bekymret for personvernet under søknadsprosessen, trenger du ikke å være det. Investorer i Lending Club vil aldri vite din identitet, så du kan låne på et helt anonymt grunnlag. Nettstedet lover også at det aldri vil selge, leie eller distribuere informasjonen din til tredjeparts nettsteder for markedsføringsformål.

Profil for utlånsklubblåntakere

The Lending Club screener låntakere og virksomheter med kredittscreeningsprosessen.

Du må ha minst 600 kredittpoeng for å bli vurdert. Du finner ikke denne informasjonen lagt ut noen steder på LendingClub.com fordi de ikke åpent deler sine utlånskriterier. Du kan være trygg på at hvis du har en anstendig kreditt score, en kreditt historie på flere år og en gjeld til inntekt forhold som er rimelig at du vil bli godkjent for et lån.

I henhold til de siste tilgjengelige dataene hadde gjennomsnittlig låntaker hos Lending Club:

- Kredittsår - 699

- Inntekt - 74 414 dollar

- Kreditthistorie - 16,2 år

- Gjeld i forhold til boliglån-17,9%

Husk at det er mange småbedriftseiere som låner gjennom Lending Club, så hvis du ikke oppfyller disse gjennomsnittene, bør det ikke fraråde deg å søke.

Hvilke typer lån er tilgjengelige?

De fleste P2P -utlånsnettsteder gir enten personlige lån eller forretningslån, men svært få gir begge deler. Lending Club har både forretnings- og personlige lån, og de gir også spesialdesignede medisinske lån.

Her er en oversikt over hvilke typer lån som tilbys gjennom Lending Club.

Personlige lån

Låneklubbens personlige lån kan brukes til omtrent alle formål. Dette inkluderer refinansiering av kredittkort, konsolidering av gjeld, forbedring av hjemmet, større kjøp, bolig kjøp, bilfinansiering, grønne lån, lån til forretningsformål, ferier og flytting og flytting. Du kan til og med ta et personlig lån for å få et svømmebasseng installert i hagen din.

Refinansiering av kredittkort er kanskje det mest interessante av de personlige lånetilbudene. Når du konsoliderer flere kredittkortbalanser til et enkelt personlig lån, det resulterer vanligvis i en økning i kredittpoengene dine. Dette er fordi utbetalingen av kredittkortbalansene resulterer i både en lavere utnyttelsesgrad for kreditt og et mindre antall gjeld med åpne kontosaldoer. Begge resultatene har en positiv innvirkning på hvordan kredittbyråene beregner kredittpoengene dine.

De fleste andre P2P utlånsnettsteder begrense deres personlige lånebeløp til $ 35 000; Lending Club økte nylig grensen til $ 40 000. Dessuten er alle personlige lån gjort gjennom Lending Club krever ingen sikkerhet. Det inkluderer til og med personlige lån som brukes til å kjøpe biler.

Alle lån som gis gjennom plattformen er avdragslån, som har fast rente med faste betalinger, og er fullt ut betalt ved slutten av låneperioden. Vilkårene kan være to år, tre år eller fem år.

Forretningslån

Mange P2P -långivere tilbyr forretningslån, men det de egentlig er, er personlige lån som kan brukes til forretningsformål. Lending Club har en faktisk program for virksomhetslån. Faktisk er det ikke bare forretningslån, men også kredittlinjer.

Forretningslån er fastlån med fast rente, månedlige betalingslån med mellom ett år og fem år. Kredittlinjen fungerer på samme måte som et kredittkort eller en hjemmekredittlinje, og at du får en kredittgrense som du kan få tilgang til etter behov. Renter belastes bare av beløpet på restbeløpet. Og når du betaler ned saldoen, frigjør du linjen for fremtidige låneformål.

Disse lånene og linjene er tilgjengelige i beløp opp til $ 300 000. Lending Club ber ikke om forretningsplaner eller anslag, eller om taksering og tittelforsikring. Hvis du noen gang har tatt et forretningslån fra en bank, vet du at disse kravene praktisk talt er industristandarder.

Dessuten kreves ingen sikkerhet for lån og linjer som er tatt for mindre enn $ 100 000. For høyere lånebeløp gis sikkerhet vanligvis av en generell pant i virksomheten, samt personlige garantier fra eierne av virksomheten.

Formålet med lån og linjer er nesten ubegrenset. Du kan bruke dem til gjeldskonsolidering, til å refinansiere eksisterende gjeld, kjøpe beholdning, anskaffe utstyr, sette opp et nytt forretningssted, ombygge virksomheten din eller betale for markedsføringsutgifter.

Medisinske lån

Dette er en lånetype hvis tid virkelig har kommet!

Gitt at egenandelene for helseforsikring og medforsikring øker, gir Lending Club Personal Solutions deg muligheten til å finansiere udekkede medisinske utgifter. Og her er noe enda mer interessant: lånet kan til og med brukes til prosedyrer som hårrestaurering, vekttapskirurgi, fruktbarhet og tannbehandling - prosedyrer som vanligvis er ekskludert under de fleste helseforsikringsplaner.

Lending Club tilbyr tre typer lån til dette formålet:

- Fastrenteplan

- Reklameinteresseplan

- Kampanjeprisplan

Lending Club jobber med tusenvis av helsepersonell som godtar finansieringsordninger gjennom plattformen. Det er alltid viktig å være sikker på at en leverandør er en av deltakerne før du har noen prosedyrer.

Automatisk refinansiering

Ifølge Lending Club er “automatisk refinansiering når du betaler ned ditt eksisterende billån og erstatter det med et nytt, vanligvis fra en annen utlåner. Refinansiering av billån kan hjelpe deg med å spare penger ved å score en lavere rente. Eller du kan redusere månedlige utbetalinger ved å justere lengden på låneperioden, frigjøre kontanter til andre økonomiske ansvar. ”

I gjennomsnitt sparer kunder som velger å refinansiere billånene sine med Lending Club $ 80 per måned.

For å kvalifisere for automatisk refinansiering må bilen din være:

- 10 år eller nyere

- Under 120 000 mil

- En bil som brukes til personlig bruk.

I tillegg må ditt nåværende billån ha:

- En utestående balanse på $ 5000- $ 55.000

- Ble startet for minst 1 måned siden

- Minst 24 måneder med gjenværende betalinger

Lånevilkår og priser

Du kan låne et beløp på opptil $ 40 000, og mens lånene vanligvis brukes til refinansiering av gjeld eller gjeldskonsolidering, kan du også låne til andre formål, for eksempel usikret boligforbedring lån. Gjeldende vilkår er lån med fast rente på enten 36 måneder eller 60 måneder.

Nøyaktig hvor mye du vil betale i renter og avgifter, avhenger av hvilken lånetype du leter etter, så vel som låneklassen din.

Personlige lån

Som nevnt ovenfor vil renten din være basert på kredittgraden din, som kan ligge mellom høye A1 og laveste G5. A1 har en minimum APR på 10,86% APR. Den høyeste renten for tiden er 35,89%.

Lending Club har ikke en søknadsavgift, men den har en opprinnelsesgebyr, som er typisk for P2P -långivere. Lending Clubs opprinnelsesgebyr varierer, så gå gjennom gjeldende vilkår for å se om det er riktig for deg. Gebyret blir trukket fra lånepengene, derfor vil det bare bli belastet hvis du faktisk tar lånet.

Lending Club belaster ikke forskuddsbetaling på noen av lånene.

Forretningslån

Disse lånene har en helt annen prisstruktur. Avhengig av din kredittgrad og virksomhetens økonomiske styrke, varierer renten på forretningslån mellom 9,77% apr og 35,89% apr.

Forretningslån og kredittlinjer krever også et opprinnelsesgebyr. Dette varierer mellom 3,49% og 7,99% av lånebeløpet. Og nok en gang er det ingen forskuddsbetalinger på forretningslån og kredittlinjer.

Pasientløsninger lån

Siden det er tre typer lån tilgjengelig under Patient Solutions, er det også tre typer priser.

- Fastrenteplaner -Denne planen tilbyr 4,99% -24,99% april basert på beløpet som finansieres og søkerens kreditthistorie for 24, 36, 48, 60, 72 eller 84 måneder. Priser starter så lavt som $ 105 per måned for en sak på $ 5000 med 8,99% april over 60 måneder.

- Reklameinteresseplaner -Dette låneprogrammet tilbyr 0% apr for vilkår på 6-, 12-, 18- eller 24-måneder, og for lånebeløp fra så lite som $ 499 opp til $ 32.000. Etter at rentetiden ikke er utløpt, gjelder en variabel rente på 26,99% april på den gjenværende saldoen (dette ordningen ligner den som tilbys av CareCredit, men med en lavere rente etter de første 0% renteperiode). Og hvis du kan betale ned lånet innen 0% rentetid, kan du få midler til medisinske prosedyrer uten å måtte legge renter til kostnaden for en allerede dyr operasjon.

- Kampanjeprisplaner-Denne planen tilbyr 17,90% april for 24, 36, 48 eller 60 måneder for lånebeløp fra $ 1000-$ 32 000. Etter det, kjøp APR på 26,99%. Minimumskjøpet på $ 1000 for 24, 36 og 48 måneder, og $ 2500 for 60 måneder. Betalinger starter så lavt som $ 127 per måned for en behandling på $ 5000 på 60 måneder. Total kostnad er $ 7620.

Det beste av alt er at det ikke er noen forskuddsstraff hvis du bestemmer deg for å betale ned på lånet ditt tidlig.

Søknadsprosessen for låneklubben

Du starter lånesøknadsprosessen med å sjekke renten din. Dette krever bare generell informasjon og bør ikke ta mer enn noen få minutter. Dette trinnet har ingen innvirkning på kredittpoengene dine.

Hvis du oppfyller lånekriteriene, vil du bli presentert med flere lånetilbud. Du kan deretter velge det tilbudet som best dekker dine behov.

Du sender deretter inn søknaden din, og lånet ditt blir deretter oppført for vurdering av investorer. Investorene er den som bokførte kapitalen du bruker som lån. Din personlige identitet er beskyttet under denne prosessen. Ditt navn og annen personlig identifiserende informasjon vises ikke på oppføringen.

Når det er satt opp, vil bekreftelsesprosessen finne sted (se nedenfor), lånet vil bli gjennomgått en siste gjennomgang, og deretter vil lånedokumenter bli utarbeidet.

Lånesøknadsprosessen kan ta så lite som tre dager, basert på omtrent 60% av låntakerne som mottok tilbud gjennom LendingClub, ifølge de siste dataene. Tiden det vil ta å finansiere lånet ditt kan variere.

Verifiseringsprosess

Lending Club vil kreve dokumentasjon for å bekrefte din inntekt og sysselsetting. Inntektsdokumentasjon kan kreve lønnsstubber, kontoutskrifter, W-2-er, pensjonstildelinger, 1099-er for investeringsinntekt eller selvangivelse. For å bekrefte ansettelse kan Lending Club kontakte arbeidsgiveren din.

Som det er tilfellet med de fleste långivere, P2P eller tradisjonelle, vil de vanligvis kreve kopier av dokumenter for identifikasjonsformål for å overholde føderal lov.

All dokumentasjon kan gis ved å laste den opp til Lending Club -plattformen.

Lån til flere utlånsklubber

Lending Club vil tillate deg å ha to aktive personlige lån samtidig. Du må ha betalt 12 måneder i tide på ditt eksisterende Lending Club-lån, og du må oppfylle gjeldende kredittkriterier for det andre lånet.

Metoder for tilbakebetaling av lån

Lending Club setter opp betalingene dine til å bli trukket automatisk fra bankkontoen din - du vil motta en påminnelse noen dager i forveien via e -post. Du kan foreta betalingene dine med papirkontroll, men du blir belastet et behandlingsgebyr på $ 7 for hver slik betaling.

Hvordan jeg investerer ved å bruke Lending Club

Det jeg virkelig vil gjøre i dag, er å lede deg gjennom hvordan jeg investerer med Lending Club. Selv om vi allerede har dekket detaljer om hvordan du investerer og låner med Lending Club, tenkte jeg at jeg skulle vise deg litt av min personlige erfaring med å investere ved å bruke peer-to-peer-utlåner.

Jeg har investert i Lending Club i noen år nå. Jeg har ikke mye investert, og du vil faktisk se det her om et minutt fordi jeg virkelig ikke forsto det, og jeg ville teste det først. Jeg ønsket å prøvekjøre den før 1) Jeg la mer penger i den og 2) før jeg anbefalte folk å ta en titt på den.

Nedenfor ser du et skjermbilde av nettstedet. Jeg gikk videre og logget inn slik at du kan se hvor jeg er akkurat nå. Akkurat nå har jeg investert totalt $ 2200, så det er ikke en stor investering på noen måte.

Min netto årlige avkastning er 10,83%, så rett fra mansjetten kan du se at jeg allerede tjener mer enn den gjennomsnittlige investoren i Lending Club gjør - nesten et fullt prosentpoeng mer. Det er ikke fordi jeg er en unik investor. Jeg er faktisk veldig passiv i måten jeg velger notatene mine, som jeg skal vise deg her om et minutt.

Jeg har for øyeblikket 525 dollar i kontanter på min Lending Club -konto som jeg må investere, og det er akkurat det jeg skal bruke i dag for å vise deg hvordan du investerer.

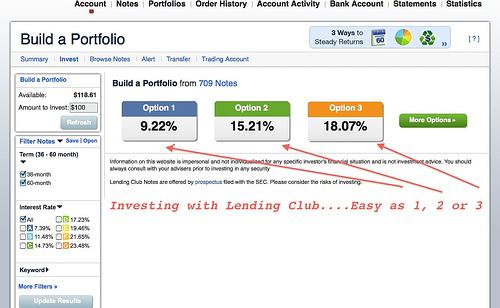

Jeg elsker Lending Club fordi de holder ting enkelt. For folk som ikke liker å bruke mye tid på å forske, gjør de det veldig, veldig enkelt ved at du kan velge alternativ ett, alternativ to eller alternativ tre. La oss bare anta at du har en høy toleranse for risiko, og du ser på tallet 17%. Du ser på det tallet. Du sikler over det. Du ønsker det. Det er så mye du vil tjene.

Ved å klikke raskt på det alternativet, vil de vise deg hvor du investerer notatene dine (avtalene du har med folk du låner pengene dine til). De er rangert på samme måte som for et rapportkort eller en obligasjon.

I utgangspunktet vil du legge merke til ved å gå den mer aggressive retningen du ikke har noen av A- eller B-type investorer. Dette er dine høyere kredittpoeng folk. Det er mindre sannsynlig at de misligholder lånet sitt, så dette er definitivt mer en høy avkastningstilnærming når det gjelder peer-to-peer-utlån.

Av de $ 525 jeg må investere, går $ 100 inn i C -sedler, $ 200 går til D -sedler, $ 150 går til E og $ 75 til F. Umiddelbart bryter Lending Club det automatisk ned for deg. Og jeg kan ikke fortelle deg hvor mye jeg liker det! Det er faktisk min strategi. Jeg velger ikke det tredje alternativet. Jeg velger vanligvis alternativ ett, men umiddelbart bryter de ned notatene for deg.

De viser deg også din gjennomsnittlige rente på 17,9% (i dette eksemplet), men fordi noen av de kommer til å miste lånene sine, de anslår at du vil miste 4,42% basert på misligholde.

Deretter er det Lending Clubs gebyr på 0,52%, så din forventede avkastning etter at alt er sagt og gjort, vil være omtrent 12,25%. Og det er det tilnærmet. Kanskje alle disse menneskene betaler deg tilbake der du er flink, og du faktisk tjener mer, men det burde bare gi deg en ide.

Utlånsklubbnotater

La oss bare gå til neste trinn veldig raskt. Her er et annet område hvor du kan begynne å se hva noen av disse lånene brukes til. For eksempel kan du se oppført: kredittkort, gjeldskonsolideringslån, småbedriftslån og mer. Du kan faktisk se hva disse notatene er.

Merk: Du bør vite at jeg går gjennom denne prosessen i sanntid, så jeg kan sørge for å vise deg min tankeprosess underveis, og du får en skikkelig Lending Club -anmeldelse mens jeg går fra skjerm til skjerm.

Beløpet som er igjen er hvor mye mer den personen trenger å låne for å ta seg av gjelden. Hvis du vil ta det et skritt videre, kan du nå se mer om individet, deres bruttoinntekt per måned, hvis de er en huseier eller ikke, lengden på ansettelsen, nåværende arbeidsgiver, hvor de befinner seg, gjeld til inntekt og kreditt poengsum. Det gir deg bare mange flere detaljer om låntakeren.

Enda mer, hvis du vil, kan du stille dem spørsmål hvis du ikke er trygg eller bare trenger litt trygghet.

Lending Club gir deg faktisk noen direkte spørsmål. De har endret det litt i løpet av de siste årene (jeg tror på grunn av en personvernlov), men de gir deg mange gode grunnleggende spørsmål å stille.

En ting jeg ikke nevnte, er at av $ 525 jeg må investere, vanligvis bare $ 25 av det går mot hver individuelle notater, så det er der diversifiseringen spiller inn der du ikke legger alle eggene dine i ett kurv.

Jeg skal prøve alternativ ett. Jeg er mye mer komfortabel med det alternativet. Min forventede avkastning kommer til å bli lavere, men som du kan se gjør jeg det faktisk bedre enn det som var forutsagt. Jeg tror jeg kan ha gjort noen høyrisikoinvesteringer i begynnelsen, men vanligvis har jeg holdt meg til alternativ én. Du kan se at jeg har mye mer av B -låntakerne og ingen på F- og G -siden. Jeg er ikke mye på det høye utbyttet. Jeg liker å være litt mer konservativ med dette aspektet. Umiddelbart bryter de det ned, og det ser ut som om jeg gjør noen overlapping av min siste oppføring, så la oss se om vi kan få rettet opp.

Den andre tingen er også at du faktisk kan velge begrepet på notatet. Lending Club startet først med en 36-måneders, tre-årig lapp. De tilbyr nå en 60-måneders seddel, så det er faktisk litt mer avkastning på den, men du er låst inne i dine egne penger. Du kan også selge disse sedlene også, så hvis du ikke vil beholde dem for løpetiden, kan du finne en kjøper - akkurat som å selge aksjer på det åpne markedet.

Velge notatalternativer

Ok, la oss se om jeg endelig kan finne ut av dette. Jeg vil bare investere. Jeg burde ha begynt med alternativet ett til å begynne med. La oss starte på nytt. Beklager for det.

La oss gå med alternativ ett. Jeg kan faktisk gå inn der og velge notater selv. Jeg kan legge mer penger til en seddel, ta litt penger fra en annen seddel, etc. Du har den evnen! Du har også muligheten til å bygge dine egne porteføljer fra bunnen av, så hvis du vil gå gjennom alle de forskjellige tilgjengelige notatene, kan du også gjøre det. Jeg personlig har ikke interesse for det, så jeg har ikke det. Så, med $ 525 skal jeg investere i 21 forskjellige sedler, og min gjennomsnittlige avkastning vil være omtrent 9,58%. En rask titt på notatene, og vi skal legge inn bestillingen.

Du kan deretter gi porteføljen et navn. Jeg har ikke gjort en veldig god jobb med å håndtere dette, så jeg skal bare tilordne det til "portefølje 10", og vi kan gå derfra. Jeg får snart en bekreftelse.

En bemerkelsesverdig ting er at jeg nettopp har investert $ 525 i 21 individuelle sedler. Mest sannsynlig vil ikke alle disse notatene få hele finansieringen. I noen tilfeller får du ikke investeringen du opprinnelig var ute etter. I så fall vil du få refusjon. Derfra kan du gå ut og finne noen nye notater. Det vil mest sannsynlig skje, bare så du vet det.

Det er det så langt som hvordan du investerer med Lending Club. Det er så enkelt! Når det gjelder hvem jeg vil anbefale dette til - dette er ikke en erstatning for sparekonto. Dette er ikke et sertifikat for erstatning av innskudd. Selv om du kan få et treårig eller femårig notat, kan du tenke på det som en treårig eller femårig CD.

Hvordan låneklubb passer i min samlede portefølje

Hvordan ser jeg på Lending Club i min samlede investeringsportefølje? Vel, vi har allerede nødfondet vårt, og vi har sparekontoen vår - dette er bare noe som utfyller det jeg gjør i aksjene mine. Som jeg sa, jeg har bare en liten investering nå, men etter å ha gjort min første Lending Club -anmeldelse, planlegger vi å flytte mer penger dit.

Vi bygde et hus, hadde noen andre forbedringer vi gjorde, og fikk et tredje barn, så vi ønsket å ha mer i kontanter enn vi sannsynligvis burde, men vi følte oss bare mer komfortable med det. Nå som vi har noen av de tingene ute av veien, er jeg definitivt mye mer komfortabel med å flytte litt mer penger til Lending Club og begynne å gjøre mer interesse.

Jeg skal også si at jeg aldri har hatt noen sedler som standard på Lending Club frem til dette tidspunktet. Jeg har gjort det i litt over to år, og jeg tror og har ikke hatt en standard ennå. Jeg sier ikke at jeg ikke vil, men jeg har ikke hatt det enda. Hvis jeg gjør det, vil jeg definitivt rapportere det.

Gi meg beskjed hvis du har flere spørsmål. Du finner en tilknyttet lenke, så hvis du klikker og åpner en konto, tjener jeg litt penger på at du gjør det. Du kan også gå direkte til LendingClub.com. Jeg får ikke oppdraget, og det er greit for meg også.

Hvis du har flere spørsmål om min Lending Club -anmeldelse eller hvis du har erfaringer, vennligst del. Jeg vil gjerne høre mer om det, da dette blir mer en vanlig investeringstilnærming for mange mennesker.

Hvordan sammenligner Lending Club?

Enten du er en investor som ser etter en avkastning over gjennomsnittet, eller en låntaker som ser etter rimeligere låneprogrammer, finner du det du leter etter hos Lending Club. Slik sammenligner Lending Club seg med noen få konkurrenter.

- Est APR: 10.68-35.89%

- Lånetid: 36 måneder eller 60 måneder

- Lånebeløp: $1,000-$40,000

- Min kredittpoeng: 600

- Est APR: 7.95 – 35.99%

- Lånetid: 3 til 5 år

- Lånebeløp: $2,000 – $40,000

- Min kredittpoeng: 640

- Est APR: 5.99 – 21.20%

- Lånetid: 2 til 7 år

- Lånebeløp: $5,000 – $100,000

- Min kredittpoeng: 648

Husk at bare du kan bestemme hva som er riktig for deg når det gjelder peer-to-peer-utlån. Jeg vil ikke anbefale å legge alle eggene dine i Lending Club-kurven, men det er absolutt et passende valg for veletablerte investorer eller låntakere som trenger penger.

For mer informasjon kan du lese en fullstendig anmeldelse av Fremgang og Sofi.

Bunnlinjen

Lending Club er virkelig rettet mot låntakere med god til god kreditt score. Lånene deres er en skikkelig velsignelse for småbedriftseiere og andre som har blitt påvirket av at bankene har strammet inn alle sine utlånskriterier.

Størrelsen på selskapet og den nå flere års erfaring som utlånsmarked gjør at både låntakere og investorer kan vite at de jobber med en solid enhet. Selv om godkjenningsprosessen tar litt lengre tid enn hos noen av de andre P2P -långiverne, er dette fordi de er det dedikert til å la enkeltpersoner velge lån de vil investere i i stedet for å beholde en stor mengde penger fra investorer.

Ta en titt på Lending Club i dag og se om det passer for deg!

Vær oppmerksom på: Denne artikkelen inneholder tilknyttede lenker som kan resultere i at jeg får en provisjon for at du kan registrere deg for tjenestene som er oppført. Likevel er mine meninger mine egne, og jeg vil ikke styre deg feil.

Ansvarsfraskrivelse: Alle lån gitt av WebBank, Member FDIC. Din faktiske rente avhenger av kredittpoeng, lånebeløp, låneperiode og kredittbruk og historikk. APR varierer fra 6,95% til 35,89%*. Opprinnelsesgebyret varierer fra 1% til 6% av den opprinnelige hovedbalansen og blir trukket fra lånepengene. For eksempel kan du motta et lån på $ 6000 med en rente på 7,99% og et opprinnelsesgebyr på 5,00% på $ 300 for en apr på 11,51%. I dette eksemplet vil du motta $ 5700 og betale 36 månedlige betalinger på $ 187,99. Det totale beløpet som skal tilbakebetales vil være $ 6767,64. APR -en din vil bli bestemt ut fra kreditten din på søknadstidspunktet. Gjennomsnittlig opprinnelsesgebyr er 5,49% per 1. kvartal 2017. I Georgia er minimum lånebeløp $ 3.025. I Massachusetts er minimum lånebeløp $ 6.025 hvis APR er større enn 12%. Det er ingen forskuddsbetaling, og det er aldri en forskuddsbetaling. Lukking av lånet er betinget av at du samtykker i alle nødvendige avtaler og opplysninger på nettstedet www.lendingclub.com. Alle lån via LendingClub har en nedbetalingstid på minimum 36 måneder. Låntaker må være amerikansk statsborger, fast bosatt eller være i USA med gyldig langtidsvisum og minst 18 år gammel. Gyldig bankkonto og personnummer kreves. Lik boliglåner. Alle lån er betinget av kredittgodkjenning. LendingClubs fysiske adresse er: LendingClub, 71 Stevenson Street, Suite 1000, San Francisco, CA 94105.

† Per anmeldelser samlet inn og godkjent av Bazaarvoice i samsvar med Bazaarvoice-godkjenningskravene, støttet av svindelbekjempelsesteknologi og menneskelig analyse. Alle anmeldelser kan vurderes på lendingclub.com