Het vorige bericht in deze serie ging over het belang van het vinden van een baan. Als je eenmaal die baan hebt, heb je waarschijnlijk de kans om te beginnen sparen voor pensioen door bijdragen vóór belastingen te betalen aan uw door de werkgever gesponsorde pensioenplan. In de meeste gevallen is dit de 401(k). Enkele basisprincipes van de 401(k):

- U kunt ervoor kiezen om een deel van uw loon rechtstreeks, of “uitgesteld”, op uw 401(k)-rekening te laten storten.

- Bij op deelnemers gerichte plannen (de meest gebruikelijke optie) kunt u kiezen uit een aantal investeringsopties, meestal een assortiment beleggingsfondsen die de nadruk leggen op aandelen, obligaties, geldmarktinvesteringen of een combinatie daarvan boven.

Ik raad ten zeerste aan hiermee zo vroeg mogelijk te beginnen in je carrière; voornamelijk vanwege de effecten van samengestelde rente (zie dit geweldige artikel over dit onderwerp). Maar ook vanwege de werkgevermatch.

Krijg die 401(k)-match!

Om sparen aan te moedigen, zal uw werkgever uw bijdragen vaak aanpassen tot een bepaald percentage van uw inkomen. Stel dat uw werkgever uw bijdragen verdubbelt tot maximaal 5% van uw inkomen. Laten we doen alsof u €12.000 per jaar verdient. Als u 10% van uw inkomen ($1.000) bijdraagt, zou uw werkgever de helft daarvan verdubbelen. Dat is $ 500 die u voorheen niet had en die u belastingvrij werd gegeven. Hoe cool is dat!

Het is moeilijk te geloven dat iemand niet zou profiteren van deze geweldige deal. Maar ieder jaar laten mensen dit voorbijgaan. Uit een onderzoek bleek:

“Ongeveer de helft van de werknemers die een vrijblijvende match binnen hun 401(k)-plan konden krijgen, slaagde er niet in hiervan te profiteren.”

Helaas was er een tijd dat ik een van deze statistieken was. In tegenstelling tot mijn wijze vrouw, die vanaf dag één heeft bijgedragen aan het behalen van de wedstrijd, ben ik pas drie jaar geleden begonnen. Voordien investeerde ik alleen in MT IRA. Het onderzoek voegt hieraan toe dat “de beslissing om niet deel te nemen vaak eerder emotioneel dan logisch is. Het plan klinkt als een goede deal, maar medewerkers denken dat er ergens een addertje onder het gras zit.” In mijn geval was het niet emotioneel, ik was gewoon dom.

Hier is een vorige post die betrekking heeft op wat ik momenteel ben bijdragen aan onze pensioenplannen, en hier zijn onze Doelen om te sparen.

#1 Houd uw reguliere maandelijkse uitgaven bij #2 Betaal uw creditcardschuld af #3 Zoek een baan! #4 Draag bij aan de 401(k) van uw werkgever en krijg die match! #5 Zet uw spaargeld op een spaarrekening met hoge rente #6 Houd uw nettowaarde bij en stel een doel #7 Automatische besparingen en factuurbetaling # 8 Leef een zuinig leven #9 Koop je huis op de juiste manier #10 Deel 1: Neem eigenaarschap #10 Deel 2: Opzettelijk zijnTmaandelijkse uitgaven in rekening brengen. Verrassend genoeg is dit het enige dat ik correct deed, lang voordat ik mijn hele financiële zaak op orde had. Ik geloof dat ik hiermee begon toen ik naar Texas verhuisde.

Het was heel eenvoudig. Ik heb zojuist de dagen van de maand in Excel genoteerd en de namen van mijn uitgaven op de vervaldatum gezet.

Het bijhouden van uw maandelijkse uitgaven is een geweldige strategie om uw financiën te verbeteren. Het helpt u een duidelijk beeld te krijgen van elke dollar die u uitgeeft, zodat u slimmere geldbeslissingen kunt nemen.

Waarom ik mijn maandelijkse uitgaven bijhield

Ik besloot mijn uitgaven bij te houden, zodat ik:

- Betaal rekeningen altijd op tijd

- Krijg een beter idee van mijn maandelijkse uitgaven, zodat u weet hoeveel ik moet verdienen

- Bepaal hoeveel ik echt elke maand moest uitgeven en zoek naar uitgaven waarop ik kon besparen

- Zoek uit hoeveel ik aan niet-essentiële zaken kan uitgeven nadat de rekeningen zijn betaald

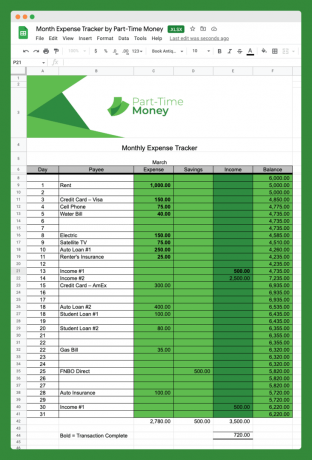

Hier is een foto van de maandelijkse onkostentracker die ik heb gebruikt (download deze hieronder):

Zoals u kunt zien, is het niet ingewikkeld, maar het werkt wel. U zult merken dat ik kolommen voor Sparen en Inkomen heb toegevoegd.

Deze eenvoudige tool helpt ons ons financiële raamwerk te visualiseren en alles wat van invloed is op onze financiën in perspectief te plaatsen.

U hoeft Excel niet te gebruiken. U kunt uw uitgaven heel gemakkelijk op de ouderwetse manier bijhouden, met alleen potlood en papier, als u dat wilt.

Bovendien zijn er genoeg online budgetteringstools waarmee mensen hun maandelijkse uitgaven gemakkelijk kunnen bijhouden.

Waarom geen volledige begroting?

Eén ding om op te merken is dat we met deze tool niet AL onze uitgaven bijhouden. Dit is geen volledige begroting. Een gedetailleerd budget is misschien niet voor iedereen de tijd en moeite waard.

Het doel van deze specifieke uitgaventracker is niet om alles te weten waaraan u geld uitgeeft, maar om inzicht te krijgen in de reguliere (vaste) uitgaven.

We hebben ervoor gekozen om categorieën zoals maaltijden of entertainment niet bij te houden op deze tracker, omdat dit variabele uitgaven zijn. Ze veranderen van maand tot maand, dus die laten we weg.

Hoe u maandelijkse uitgaven kunt overwinnen

Laten we nu eens kijken naar het grote probleem voor velen van ons, namelijk wanneer er te veel maanden aan het einde van het geld zitten. Veel mensen zijn gestrest, en terecht, omdat ze gewoon niet genoeg vooruit kunnen komen met hun rekeningen om te sparen voor de toekomst.

Hier zijn enkele suggesties om uw maandelijkse uitgaven te beheersen. Het is beter om nu actie te ondernemen, voordat u in de schulden komt te zitten en niet meer verder kunt.

Ken uw maandelijkse uitgaven

Het opsommen van al uw vaste, voorspelbare uitgaven kan een hele verhelderende oefening zijn. Zoals hierboven besproken, is het controleren van uw normale maandelijkse uitgaven van cruciaal belang, zelfs als u geen gedetailleerde budgetten maakt.

Mijn vaste kosten

Het is makkelijker dan je denkt. Ga gewoon naar uw controle en/of kredietkaart rekeningafschriften en vind uw vaste maandelijkse uitgaven. Om u een idee te geven waar u op moet letten, zijn hier de vaste vaste uitgaven van mijn gezin:

- $ 1.017 - Hypotheek

- $ 182 - Mobiele telefoonservice

- $ 79 - internetservice

- $ 50 - 529 Bijdragen aan het universiteitsspaarplan

- $ 43 – overlijdensrisicoverzekering

- $ 43 - Fitnessruimte en gezondheidszorg

Andere veel voorkomende vaste kosten die u hier kunt vermelden, zijn betalingen voor autoleningen en premies voor ziektekostenverzekeringen. Bij ons zijn deze niet inbegrepen, omdat wij zelf de eigenaar zijn van onze auto's en onze zorgverzekering betalen vanaf de zakelijke rekening.

U zult merken dat al deze uitgaven verband houden met een contract of een optie voor automatische betaling, en dat ze meestal elke maand worden vastgesteld (binnen een dollar of twee).

Wanneer u uw maandelijkse uitgaven doorneemt, is dit een goed moment om even stil te staan en uzelf af te vragen of ze allemaal zinvol zijn. Maakt u gebruik van elk van deze diensten? Moet je iets toevoegen? Zou je iets kunnen elimineren? Of is er een manier om uw maandelijkse betalingen te verlagen?

Als u bijvoorbeeld moeite heeft om al uw rekeningen te betalen, kunt u overwegen om alles op te zeggen wat u niet nodig heeft, zoals het lidmaatschap van de sportschool. Of u kunt tijdelijk stoppen met het bijdragen van nieuw geld aan 529-rekeningen totdat u weer een stevigere basis heeft.

Variabele kosten

Onderzoek vervolgens de gevreesde reguliere, maar variabele, maandelijkse uitgaven. Je hebt niet veel keuze als je deze elke maand betaalt, maar de totalen variëren afhankelijk van het gebruik.

Als je hier regelmatig naar kijkt, zou je de gemiddelde kosten per maand moeten kunnen berekenen voor zaken als nutsvoorzieningen.

Nutsbedrijven verstrekken vaak enkele statistieken om u te helpen bij het plannen of bieden een stabiel maandelijks betalingsplan aan dat in evenwicht brengt hoeveel u elke maand betaalt.

Dit zijn onze geschatte variabele maandlasten:

- $ 250 - Elektrisch

- $ 55 - Water/afval

- $ 40 - Gas / nutsvoorzieningen

Het doel van dit gedeelte is om een redelijk exact bedrag te krijgen van de kosten die u elke maand moet betalen, op basis van de bestaande overeenkomsten. Dit is een goed startpunt voor het evalueren van de rest van uw uitgaven.

Al uw andere uitgaven zullen variabel zijn, en vaak heeft u veel controle over hoeveel u in die categorieën uitgeeft.

Dit zijn enkele van de mogelijke variabele bestedingscategorieën waarmee u mogelijk rekening moet houden:

- Amusement

- Boodschappen

- Uit eten gaan

- Cadeaus

- Persoonlijke verzorging

- Reis

Overweeg om over te stappen op jaarlijkse betalingen

Eén strategie die een deel van de stress wegneemt bij het doen van maandelijkse betalingen: overweeg om over te stappen op jaarlijkse of halfjaarlijkse betalingsplannen. We hebben dit gedaan met onze tienden, autoverzekeringen, onroerendgoedbelasting, verzekeringen voor huiseigenaren, VvE-contributies en bijdragen voor pensioensparen (driemaandelijks).

Naast het gemak dat u deze uitgaven slechts één keer per jaar hoeft te betalen, komt natuurlijk de verantwoordelijkheid om ervoor te zorgen dat u het geld ervoor bij de hand heeft. We kunnen dat risico beperken door meerdere automatische spaarplannen op te zetten op onze hoogrentende spaarrekeningen.

Wees je bewust van grote, uit de hand gelopen categorieën

Naast de vaste en variabele reguliere maandelijkse uitgaven, zijn er ook nog zeer variabele uitgaven uitgaven: voedsel, reizen, brandstof, uit eten gaan, geschenken, kleding, persoonlijke verzorging, amusement, huisdieren, huishouden, enz.

Individueel zullen veel van deze uitgaven in een maand misschien niet veel bedragen. Maar eten is voor ons (en voor veel gezinnen) een grote uitdaging. Denk eens na over elk van deze categorieën en identificeer eventuele zwakke plekken waar u de neiging heeft om te veel uit te geven.

In deze probleemgebieden zou het goed zijn om zorgvuldiger te budgetteren. Begin met het bekijken van uw recente gemiddelde maandelijkse uitgaven op het gebied van bijvoorbeeld boodschappen doen of uit eten gaan, en stel vervolgens een doel voor de komende maand.

Eén manier om in deze categorie op koers te blijven, is door contant geld voor dat bedrag op te nemen en dit alleen voor die categorie toe te wijzen. Als je eenmaal het geld hebt opgebruikt, daag jezelf dan uit om tot de volgende maand geen geld meer uit te geven. U kunt deze methode ook gebruiken bij bepaalde online bankrekeningen waarmee u ‘buckets’ kunt instellen voor individuele bestedingscategorieën.

Velen van ons hebben meerdere probleemcategorieën in onze uitgaven. In dat geval is het waarschijnlijk het beste om elke maand een gedetailleerd budget op te stellen, bijvoorbeeld U heeft een budget nodig (YNAB).

Download de maandelijkse onkostentracker

Ik heb deze maandelijkse onkostentracker beschikbaar gesteld als gratis directe download in Excel-indeling. Klik eenvoudig op de onderstaande link en u wordt gevraagd het bestand op uw computer op te slaan.

U kunt het bestand vervolgens in Excel gebruiken als u dat heeft, of het uploaden naar Google Documenten en daar ermee werken. Genieten!

Downloaden: Directe download

U kunt maandelijkse uitgaven voorgoed overwinnen

Je hebt altijd wel wat maandelijkse uitgaven. Zelfs mensen met afbetaalde huizen en geen schulden moeten een aantal rekeningen betalen: belastingen, nutsvoorzieningen, voedsel, levensstijlartikelen en meer.

Dit betekent dat het bijhouden van de maandelijkse uitgaven weliswaar een uitdaging kan zijn, maar dat u er uw hele leven mee te maken zult krijgen. Je kunt er net zo goed goed in worden!

Werk eraan om gewetensvoller te worden in uw maandelijkse uitgaven en evalueer periodiek uw financiële situatie opnieuw.

Welke aanpak hanteert u om uw maandelijkse uitgaven onder controle te houden? Ben jij een gedetailleerde budgetter? Bent u zich niet bewust van uw bestedingspatroon? Laat ons weten hoe jij uw bestedingspatroon aanpakken.

Op zoek naar meer gratis Excel-spreadsheets? Uitchecken 7 gratis Excel-sjablonen voor budgettering, onkostenregistratie en meer

I geniet van het kijken naar af en toe een Ultimate Fighting Championship-gevecht. Wie niet? Ik denk dat de UFC een grote toekomst heeft, zowel financieel als vanuit sportief perspectief. De huidige UFC-eigenaren (samen met president, Dana Wit) hebben veel gedaan om de sport te legitimeren en in de mainstream te brengen (d.w.z. handschoenen, niet bijten, lol!).

Ik probeer zoveel mogelijk te kijken op SpikeTV. Ze bieden af en toe een ‘vechtavond’ en afleveringen van de populaire UFC-realityshow ‘de ultieme vechter’. SpikeTV wordt geleverd met mijn digitale kabelpakket, dus ik beschouw deze bezichtigingen als gratis.

De grote UFC-vechtkaarten zijn echter altijd op pay-per-view (ppv) beschikbaar, voor $ 39,95 per evenement. Meestal worden deze gehouden op een zaterdagavond, ongeveer eens in de drie weken.

In het verleden, om te voorkomen dat u de $39.95 $ 49,99 ppv-kosten om dit op mijn tv thuis te bekijken, ik zou naar Hooters (een leuk familierestaurant) gaan en het “gratis” bekijken.

Maar was het echt gratis?

Is het beter om het bij Hooters te bekijken of thuis? Ik heb een snelle, eenvoudige analyse in drie rondes uitgevoerd om deze vraag te helpen beantwoorden.

Waar kun je het volgende UFC-gevecht bekijken? Thuis of Toeters?

Eerst heb ik een analyse gemaakt van mijn eerdere bank- of creditcardkosten bij Hooters om een gemiddelde kosten per evenement te berekenen:

- 26-08-06 – Liddell vs. Sobral – $ 71,73

- 14-10-06 – Silva vs. Franklin – $ 12,72

- 18-11-06 – St. Pierre vs. Hughes – $ 16,72

- 16-3-07 – NCAA-ronde 1 – $ 20,28

Ronde 1: grond en pond

Gemiddelde Hooters-rekening = $ 30,36*

*Ik weet dat ik nog een paar keer ging en gebruikt contant geld, maar ik denk dat de analyse eerlijk is. Het is duidelijk dat er momenten zijn waarop mijn vrouw er ook was, en dus is de rekening hoger (zoals het gevecht van 26/8). Dus daar heb je het: Hooters – $ 30,36 vs. PPV – $39.95 $ 49,99. Ronde 1 gaat naar Hooters.

Ronde 2: volledige montage

Er is nauwelijks een tijd dat ik alleen of alleen met mijn vrouw naar het gevecht ga kijken. In de meeste gevallen ontmoet ik daar een vriend, of een vriend en zijn vrouw. Laten we voor deze vergelijking dus aannemen dat er nog een stel bij ons is, en dit stel is bereid naar ons huis te komen om het gevecht te bekijken.

- PPV $ 49,99/2 portemonnees = $ 24,99

- Geschatte kosten voor afhaalmaaltijden of snacks thuis $ 30,00/2 portemonnees = $ 15,00

- Geschatte PPV-kosten thuis = $ 39,99

- Toeters – $30,36 vs. PPV (met een ander stel) – $39,99 Verschil van $9,63.

Ronde 2 gaat naar Hooters. Het lijkt erop dat het nog steeds goedkoper is om de deur uit te gaan en tegen de drukte te vechten.

Ronde 3: gered door de bel

Vergeet de immateriële zaken niet! Om eerlijk te zijn, zijn er naast de kosten nog andere factoren waarmee rekening moet worden gehouden:

- De ruisfactor – Hooters zijn te luid. Je kunt het commentaar niet horen. Als ik thuis was, kon ik het geluid regelen.

- De stoelfactor – Bij Hooters moet je heel vroeg aanwezig zijn om een zitplaats te bemachtigen. Thuis kon ik letterlijk gaan zitten en hem aanzetten als de bel ging.

- De DVR-factor – Pauzeren/afspelen – Ik kon die knock-outslagen keer op keer bekijken met een druk op de knop.

- De Shorts-factor – Bij Hooters moet je naar die smakeloze shorts kijken (wacht, is dat negatief?).

Toeters – $30,36 vs. PPV (met nog een koppel) – $39,99 (minus immateriële activa) Ronde 3 gaat naar PPV. Deze immateriële activa zijn gemakkelijk $ 9,63 waard.

Definitieve ‘split’-beslissing

Als we met vrienden zijn, kies dan voor de PPV vanwege de vergelijkbare kosten en de immateriële activa. Als je alleen met je vrouw bent, ga dan vroeg naar Hooters en kijk 'gratis!'