Of u nu kiest voor onroerend goed of indexfondsen als uw primaire investering, ze hebben allemaal een uitstekende staat van dienst op het gebied van het opbouwen van vermogen. Maar is de een beter dan de ander, al is het maar een klein beetje?

Dit onderwerp is geïnspireerd op deze vraag van een lezer:

“Mijn vraag: beleggen in onroerend goed of indexfonds op lange termijn?

Ik weet dat het antwoord waarschijnlijk beide is, maar ik ben iemand geweest die in aandelen belegt (voornamelijk ETF's en indexfondsen). Op mijn sociale feed krijg ik echter steeds meer mensen die het investeren in huurvastgoed pushen als een betere manier om rijkdom te verwerven dan aandelen. Ik heb wel een huurwoning omdat het mijn vorige primaire woning was voordat ik een huurwoning werd. Dus hoewel ik huurwoningen ken, ben ik bang dat ik een fout zou maken door een woning te kopen voor meer dan het waard is, een langere periode zonder huurders hebben, of grote kapitaaluitgaven die later zouden kunnen plaatsvinden weg.

Maar er zijn zoveel mensen die ermee bezig zijn dat ik me buitengesloten voel. Ik ben nu aan het malen en denk dat ik aan het einde van het jaar $ 45k heb om te huren, dus daarom denk ik aan een huur. Maar als mijn cijfers kloppen en ik de markt 9% kan laten renderen, ja, over 30 jaar als ik van plan ben met pensioen te gaan, wordt die $ 45k $ 597.000. Ik denk dat je kunt stellen dat als je een huis koopt, het kan stijgen tot $ 400.000 en een aanzienlijke hoeveelheid geld kan stromen. Enig inzicht?”

– Patrick

Dit is een eeuwenoude vraag, en misschien heeft het geen antwoord. Als spoiler alert denk ik dat het antwoord voor elke belegger anders zal zijn.

Laten we proberen de redenen op te sommen waarom dit zo'n moeilijke keuze is. Maar voordat we dat doen, wil ik je laten weten dat ik geen ervaren vastgoedbelegger ben. Mijn antwoorden zijn gebaseerd op mijn eigen beperkte ervaring en ik zal het onderwerp vanuit een financiële invalshoek benaderen.

Waarom investeren in onroerend goed?

Vastgoed heeft bewezen een van de grootste vermogensgeneratoren in de geschiedenis te zijn. Geschat wordt dat tot 90% van de miljonairs verwerven hun vermogen voornamelijk door te investeren in onroerend goed.

Wat maakt vastgoed zo'n bijzondere investering?

1. Kapitaalgroei op lange termijn

De gemiddelde prijs van een huis in 1970 was ongeveer $ 23.000. Maar door de eind 2021 is dat cijfer gestegen tot $ 408.000. Dat is een ongelooflijke stijging van 1,770% in 50 jaar. Er zijn maar weinig investeringen die die prestatie kunnen evenaren.

2.Huurinkomsten

Goed gestructureerde investeringen in onroerend goed kunnen naast kapitaalgroei op lange termijn ook regelmatige inkomsten genereren. Hoewel het inkomen mogelijk alleen de maandelijkse betaling van het onroerend goed na aankoop dekt, zal het rendement steeds positiever worden naarmate de huren stijgen. En zodra de hypotheek op het onroerend goed is betaald, zal het grootste deel van de huurinkomsten winst zijn voor de eigenaar.

3.Royale belastingvoordelen

In ieder geval bij vastgoedbeleggingen, afschrijvingskosten kan worden gevorderd om de eventuele belastingschuld te verminderen. Het voordeel van afschrijving is dat het een "papieren uitgave" is - u kunt het gebruiken om uw inkomen te verlagen, ook al zijn er geen contante kosten aan verbonden.

Maar er kan een nog groter belastingvoordeel zijn wanneer u het onroerend goed verkoopt. Beleggingen voor meer dan een jaar profiteren van lagere belastingtarieven voor vermogenswinst op lange termijn. Terwijl bijvoorbeeld gewone inkomsten en kortetermijnmeerwaarden worden belast tegen tarieven tussen 10% en 37%, zijn de tarieven voor vermogenswinstbelasting op lange termijn beperkt tot tussen 0% en 20%.

4.Hefboom

Vastgoed is een investering waarbij een kleine belegger met een klein bedrag een groot bedrag kan spelen. U kunt een vastgoedbelegging kopen met 20% aanbetaling en de rest van de bank financieren. Bij een eigen woning mag de aanbetaling maximaal 3% bedragen. Vanwege de hoge hefboomwerking zal het langetermijnrendement op onroerend goed zelfs hoger zijn dan het geval zou zijn als u de volledige prijs contant voor het onroerend goed zou betalen.

5.Vastgoed is een tastbaar goed

Sommige beleggers houden liever fysieke activa aan dan papieren en elektronische investeringen, zoals aandelen en obligaties. Onroerend goed is het ultieme materiële goed omdat het eigendom van grond zelf vertegenwoordigt.

6.Het kan direct worden beheerd

Wanneer u belegt in een indexfonds, of zelfs in aandelen en obligaties, geeft u de controle over uw geld over aan de fondsbeheerder of het bedrijfsmanagement. Maar wanneer u in particulier onroerend goed belegt, heeft u het hele proces in eigen hand.

De risico's van beleggen in onroerend goed

Ondanks het gemakkelijke en pijnloze pad dat de menigte om snel rijk te worden in onroerend goed beweert te zijn, heeft onroerend goed reële risico's - en die zijn niet gering.

Hier zijn enkele voorbeelden:

Te veel betalen voor een woning. Dit is waarschijnlijker tijdens warme markten, wanneer meerdere aanbiedingen de waarde van het onroerend goed verhogen. Maar als u zich bij of nabij de top van de markt inschrijft, is het mogelijk dat u uw investering voor een lange tijd niet terugkrijgt. Dit wordt nog verergerd door leverage. Aangezien de meeste fondsen die worden gebruikt om onroerend goed te kopen, zijn geleend, en dat schept een vaste verplichting, staat uw eigen vermogen echt op het spel. Een verlaging van 10% van de waarde van onroerend goed zou een investering van 20% kunnen halveren.

Onverwachte structurele problemen. Zelfs als een woning met vlag en wimpel door de woninginspectie komt, kan er nog steeds sprake zijn van structurele problemen. Twee of drie jaar na de aankoop kan de oven instorten, moet het dak mogelijk worden vervangen of kunt u ontdekken dat het pand aanzienlijke termietenschade heeft.

Stijgende rentetarieven. Deze zijn van invloed op alle beleggingen, inclusief aandelen. Stijgende tarieven hebben een grotere impact op onroerend goed vanwege de hefboomfactor. Als de tarieven aanzienlijk stijgen, kan de waarde van uw eigendom dalen of zelfs dalen.

Een verslechterende huurmarkt. Dit kan gebeuren omdat de grote werkgever in de buurt een grote faciliteit sluit, of omdat er een enorm nieuw appartementencomplex in de buurt komt. Beide situaties kunnen ertoe leiden dat huurders schaars worden, waardoor u gedwongen wordt uw huur te verlagen.

Legale problemen. Omdat iemand uw investeringsvastgoed zal bezetten, is er altijd kans op juridische problemen. Natuurlijk kun je een verzekering afsluiten om een rechtszaak te dekken. Maar het zal u nog steeds tijd en ergernis kosten. Het is ook mogelijk dat een slechte huurder het juridische systeem kan gebruiken om huisuitzetting te voorkomen.

Mijn eigen ervaring met beleggen in onroerend goed

Aan het begin van dit artikel schreef ik dat ik geen zeer ervaren vastgoedbelegger ben, maar ik heb wel één aflevering om mee te praten. Ik heb wel eens geprobeerd een huurwoning te kopen, en dat ging niet goed. Je leest alles over die ervaring in mijn artikel, 7 lessen die ik heb geleerd door te falen bij beleggen in onroerend goed.

Joseph Hogue schreef een gastpost op deze site, 7 regels die ik heb geleerd nadat ik failliet ging met beleggen in onroerend goed, dus ik weet dat ik niet de enige ben die een slechte ervaring heeft gehad. Joseph investeert nog steeds in onroerend goed, maar het artikel somt een aantal regels op waarvan u op de hoogte moet zijn als u het wilt laten werken.

Tegelijkertijd gebruik ik mijn eigen ervaring niet om u te ontmoedigen om in onroerend goed te investeren. Het is mogelijk om geld te verdienen, en veel mensen doen dat. Maar je moet wel weten hoe het precies werkt en wat de mogelijke valkuilen zijn.

Er is nog een persoonlijk advies dat ik wil geven: u heeft geen fysiek onroerend goed nodig om in onroerend goed te investeren. Er zijn verschillende manieren om in onroerend goed te investeren, en u kunt er een overwegen als alternatief voor het kopen van onroerend goed.

Fondsenwerving

Een populair alternatief is crowdfunding van onroerend goed. Mijn keuze voor vastgoed crowdfunding is Fundrise, waar ik solide rendementen heb behaald zonder ooit rechtstreeks onroerend goed te bezitten. Een van de voordelen van Fondsenwerving is dat iedereen op het platform kan investeren, en met heel weinig geld. Het is een kans om uw portefeuille te diversifiëren naar onroerend goed, met een investering die nooit meer is dan waar u zich prettig bij voelt.

Ik investeer nu 4 jaar en ben blij met het rendement. Maar nog gelukkiger met de hoeveelheid tijd die het me kost, wat eigenlijk niets is.

Hier is een video die ik heb samengevat over mijn 3-jarige rendement met Fundrise:

Notities privé onroerend goed

In een andere richting investeer ik ook in privé onroerend goed notities. Het is een meer geavanceerde strategie en ik raad het niet iedereen aan. Dat komt omdat het gaat om het kopen van niet-renderende hypotheken, ook wel bekend als slechte leningen.

Het basisidee is dat u een niet-renderende hypotheek koopt met een grote korting. Aangezien de hypotheek volledig is gedekt door onroerend goed, is de kans groot dat u uiteindelijk het volledige bedrag van de lening ontvangt.

Maar als er onvoldoende eigen vermogen in de woning is, kunt u verlies nemen. Daarom raad ik niet iedereen een strategie aan.

Maar als je een hoge risicotolerantie hebt en zin hebt in grote winsten, kan het een gok zijn die de moeite waard is.

Waarom beleggen in indexfondsen?

Er zijn meerdere redenen waarom aandelen - en bij uitbreiding indexfondsen - een van de drie belangrijkste investeringen zijn, samen met obligaties en onroerend goed.

1. Er zijn verschillende fondsen om in te beleggen

U kunt beleggen in Amerikaanse en buitenlandse markten, en zelfs in afzonderlijke industriesectoren, zoals technologie, gezondheidszorg of energie. U kunt zelfs beleggen in indexfondsen die andere beleggingen bevatten, zoals obligaties of zelfs onroerend goed.

2. Investeer voor inkomen, groei of beide

Sommige fondsen zijn gespecialiseerd in groeiaandelen, terwijl andere zich richten op dividenden. Bijvoorbeeld de Invesco QQQ belegt in de NASDAQ 100-index en heeft een lange geschiedenis van beter presteren dan de S&P 500-index. Maar als u de voorkeur geeft aan dividendinkomsten, is de Schwab US Dividend Equity ETF (SCHD) heeft een dividendrendement van 3%.

3. Beleggingsdiversificatie

Wanneer u in een indexfonds belegt, belegt u indirect in aandelen van honderden of duizenden bedrijven. Als een van hen faalt, merk je nauwelijks de impact. Dit is precies het tegenovergestelde van de situatie met onroerend goed. Als een enkele vastgoedinvestering misgaat, kunt u failliet gaan.

4. Uw portefeuille is zeer liquide

U zou niet regelmatig beleggingsposities moeten verhandelen, maar het is goed om te weten dat u een of twee posities kunt liquideren als dat nodig is. Indexfondsen kunnen dagelijks worden verhandeld.

5. Er is geen wettelijke aansprakelijkheid

Aangezien u belegt in openbare bedrijven, is elke aansprakelijkheid die u zou kunnen hebben beperkt tot uw investering. Een eiser of een groep eisers kan niet persoonlijk achter u aan komen.

6.Indexfondsen zijn echt passieve beleggingen

U investeert uw geld en wacht vervolgens tot het rendement uitkomt. Ondertussen is er geen eigendom om te onderhouden, geen huurders om mee om te gaan en geen periodieke renovaties nodig.

7. Indexfondsen passen netjes in pensioenplannen

Indexfondsen zijn waarschijnlijk de meest voorkomende beleggingen in pensioenplannen. Dit is om alle bovengenoemde redenen. In tegenstelling tot onroerend goed zijn indexfondsen een schone belegging. Ze kunnen worden aangehouden op een effectenrekening, gebruikt om een gediversifieerde portefeuille op te bouwen, gekocht en verkocht indien nodig, en vereisen geen direct beheer.

Hoewel het mogelijk is om fysiek onroerend goed op een IRA-account te houden, vereist dat een speciale behandeling. Dat omvat het opzetten van een zelfgestuurd IRA-account (SDIRA), wat niet alleen ingewikkeld is, maar ook een matrix van nalevingsproblemen die ertoe kunnen leiden dat de IRS uw plan volledig ongeldig maakt.

De risico's van beleggen in indexfondsen

Aandelen, en de indexfondsen die erin beleggen, zijn de afgelopen decennia het belangrijkste investeringsvehikel geworden. Maar net als onroerend goed zijn ze niet zonder risico's.

Enkele voorbeelden zijn:

De markt zou kunnen crashen. Dit is waarschijnlijk de grootste angst van iedereen die op de aandelenmarkt belegt. Het is ook niet helemaal onterecht. We hebben de afgelopen jaren een aantal crashes meegemaakt. Hoewel het kort was, was de Dot-Com-crash diep, vooral in de NASDAQ-aandelen, die met ongeveer 80% daalden.

De financiële kernsmelting van 2008 was ook kort, maar daalde genoeg om veel mensen uit de markt te jagen. En zelfs degenen die de crash volhielden, moesten jaren wachten om terug te keren naar hun oorspronkelijke positie. U hebt het soort risicotolerantie nodig waarmee u deze grote tegenslagen kunt opvangen.

De markt kan in een langdurige bearmarkt terechtkomen. Hoewel marktcrashes op het eerste gezicht misschien enger zijn, heeft een lange bearmarkt het potentieel om nog meer schade aan te richten. Wat het nog erger maakt, is dat zoveel van de huidige beleggers nog nooit zo'n markt hebben meegemaakt en hoeveel schade het kan aanrichten.

Inflatie kan het rendement op lange termijn schaden. Er is echt goed nieuws en slecht nieuws op dit front. Het goede nieuws is dat aandelen hebben op lange termijn beter gepresteerd dan inflatie. Terwijl de inflatie de afgelopen decennia gemiddeld zo'n 3% bedroeg, bedroeg het aandelenrendement bijna 10%.

Maar het slechte nieuws is dat inflatie op korte termijn de aandelenkoersen kan drukken. Inflatie zorgt ervoor dat de prijzen stijgen, wat de winstgevendheid van bedrijven vermindert. Het zorgt ook voor opwaartse druk op de rentetarieven, wat bijdraagt aan het negatieve effect op de aandelenkoersen. Het langetermijneffect van inflatie zou de aandelenrendementen voor meerdere jaren kunnen schaden.

Vastgoedrendementen vs. Indexfondsen rendement

Afgezien van alle bovengenoemde voor- en nadelen, is het rendement op de investering de grootste factor bij het bepalen van de wenselijkheid van een actief. En het blijkt dat de rendementen op zowel vastgoed- als indexfondsen zeer positief zijn.

We kunnen een idee krijgen van het rendement op onroerend goed door naar twee verschillende voorbeelden te kijken.

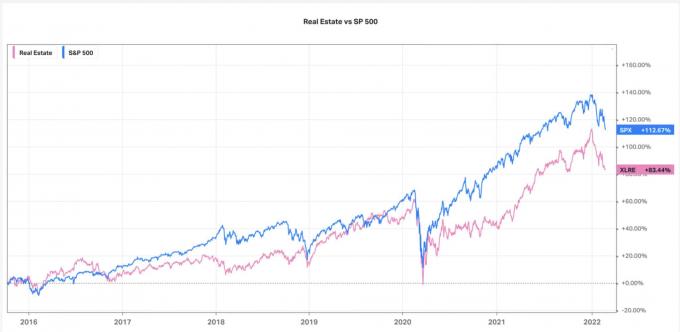

Laten we eerst eens kijken naar de 10-jaarsrendementen van de SP 500-index versus de Amerikaanse onroerendgoedindex (grafiek met dank aan Koyfin.com):

Als we naar deze grafiek kijken, is de S&P 500 de duidelijke winnaar met een cumulatief rendement van 112,67% in vergelijking met Amerikaans onroerend goed op 83,44%.

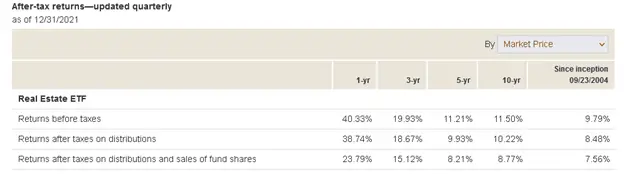

Een andere vergelijking die we kunnen bekijken zijn ETF's van beide indexen. Laten we eerst eens kijken naar de Vanguard Vastgoed-ETF (VNQ). De resultaten van dat fonds zijn als volgt:

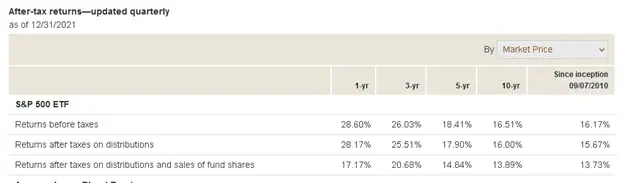

Laten we nu eens kijken naar het gemiddelde rendement van op aandelen gebaseerde indexfondsen. We gebruiken de Vanguard S&P 500 ETF (VOO):

Als u naar de "Retouren vóór belastingen" in de eerste kolom (1 jaar) van elk van de twee bovenstaande screenshots kijkt, komt onroerend goed naar voren als de duidelijke winnaar. In 2021 overtrof het de aandelen gemakkelijk van 40,33% tot 20,60%.

Dat maakte investeren in vastgoed in 2021 zeker de keuze, maar hoe zit het met de trend op langere termijn?

Dat is duidelijk in het voordeel van aandelen. Ze presteerden gemakkelijk beter dan onroerend goed gedurende de termijnen van drie en vijf jaar, en vooral gedurende 10 jaar. In feite presteerden aandelen gedurende 10 jaar met vijf procentpunten beter dan onroerend goed, namelijk 16,51% tot 11,50%.

Helaas is de vergelijking van rendementen tussen onroerendgoed- en indexfondsen nauwelijks een puur spel. Ten eerste zijn er verschillende manieren om onroerend goed te bezitten. Een koopwoning is alleen de meest voor de hand liggende, maar er is ook huurvastgoed, dat zowel residentieel als commercieel kan zijn.

Hefboomwerking speelt ook een rol, aangezien een onroerend goed met een hoger financieringspercentage waarschijnlijk een hoger langetermijnrendement zal opleveren dan een onroerend goed dat in contanten wordt betaald.

Hetzelfde geldt voor indexfondsen. Omdat er zoveel verschillende zijn om uit te kiezen, zijn er ook verschillende retouren. Zo zijn de langetermijnrendementen van een groeifonds over het algemeen hoger dan voor een inkomstenfonds.

Vastgoed- of indexfondsen – wat is de betere manier om op lange termijn rijkdom op te bouwen?

Laat me nu teruggaan naar het directer beantwoorden van Patricks vraag: zijn vastgoed- of indexfondsen de betere investering?

Op basis van mijn analyse hierboven, de combinatie van hogere rendementen in de afgelopen 10 jaar, groter liquiditeit, vermogen om te diversifiëren en geschiktheid voor pensioenplannen, geven duidelijk de voorkeur aan indexfondsen boven onroerend goed.

Maar als het op beleggen aankomt, is het nooit zo eenvoudig. Als Patrick, of een van zijn klanten (hij is een CPA), de voorkeur geeft aan de controle en het directe eigendom dat onroerend goed biedt en bereid is om over meerdere decennia te investeren, zou onroerend goed de betere investering kunnen zijn.

Maar voor iedereen die zijn handen niet vuil wil maken aan een investering, zijn indexfondsen de betere keuze.

Persoonlijk ben ik voorstander van indexfondsen. Maar tegelijkertijd ben ik me terdege bewust van het belang van diversificatie. In een best-of-all-worlds-scenario wilt u zowel indexfondsen als onroerend goed hebben. Er zijn immers bepaalde marktomstandigheden waarin aandelen beter presteren, en andere waar onroerend goed beter speelt. Als u beide bezit, profiteert u van beide uitkomsten.

Maar aangezien beide beleggingscategorieën zo populair zijn - en om zoveel voor de hand liggende redenen - en een vast onderdeel zijn van de Amerikaanse vermogensopbouwscene, kun je met geen van beide echt fout gaan.

Zie het als een van die zeldzame kansen waarbij u de keuze krijgt uit twee even winstgevende investeringen.

Patrick, ik hoop dat ik je vraag heb beantwoord, of je in ieder geval een aantal concrete criteria heb gegeven om te gebruiken bij het beoordelen van de ene investering tegen de andere.

Als u een vraag heeft die u wilt stellen, kunt u gratis gebruikmaken van onze Contact inzendpagina. Als u een vraag indient, moet u begrijpen dat de informatie die u verstrekt, in een volgende post zal worden opgenomen. Maar we zullen uw volledige naam niet gebruiken, tenzij u ons daarvoor toestemming geeft. Bedankt, Jef.