tDe wereld van beleggen en financiële planning kan verwarrend zijn.

Als je hebt gehoord over gecertificeerde financiële adviseurs, vraag je je misschien af wat ze precies doen en of je er een nodig hebt.

Zelfs als CPA zelf vond ik deze wereld een beetje verwarrend. Maar ik sprak met een paar vrienden die adviseurs zijn, deed mijn eigen onderzoek met een adviseursessie, en ik ben hier om met jullie te delen wat ik heb geleerd.

Een financieel planner kan alles doen, van het beheren van uw beleggingen tot het volledig herzien van uw financiën. Verschillende financiële planners worden op verschillende manieren betaald. Sommigen rekenen een percentage van de activa die ze beheren, meestal 1-2%. Anderen worden per uur betaald, vaak $ 150 tot $ 300 per uur.

Wat is een financieel adviseur?

De term 'financieel adviseur' is een brede term die kan verwijzen naar veel verschillende soorten mensen of diensten die mensen helpen hun geld te beheren en hun financiële doelen te bereiken.

Als het gaat om het geven van financieel advies, kan iedereen ervoor kiezen om het te doen zonder een bepaalde certificering te behalen. Maar om beleggingsproducten daadwerkelijk te verkopen, moeten financiële adviseurs een reeks tests doorstaan.

Financiële adviseurs die alle vereiste tests hebben voltooid, kunnen makelaars-agenten of geregistreerde beleggingsadviseurs worden. We zullen bespreken hoe makelaars-agenten en geregistreerde beleggingsadviseurs verschillen in het gedeelte 'Wat is een fiduciair financieel adviseur'.

Wat is een gecertificeerd financieel adviseur?

Technisch gezien bestaat er niet zoiets als een “Certified Financial” adviseur.” Maar gecertificeerd financieel Planners (GVB's) zijn zeker iets. Hoewel alle CFP's financieel adviseurs zijn, zijn niet alle financiële adviseurs CFP's.

Om een CFP te worden, moet je jezelf onderwerpen aan een slopend opleidingsproces dat verschillende cursussen en een moordenaar examen. Zodra aan de opleidingsvereiste om een CFP te worden is voldaan, drie jaar fulltime persoonlijke financiële planning ervaring of twee jaar leerwerkervaring moet zijn voltooid voordat een adviseur het CFP kan ontvangen aanwijzing.

Toen ik Jeff Rose interviewde, zelf een CFP en oprichter van Goede financiële centen, vertelde hij hoe intens en moeilijk het was om GVB te worden.

Het proces waar ik doorheen ben gegaan word een gecertificeerd financieel planner™ professional was een van de moeilijkste tijden van mijn leven.

Maar hij zegt ook dat de tijd, moeite en financiële opoffering die het kostte om een GVB te worden hem veel geloofwaardigheid heeft opgeleverd.

"Bijna iedereen in onze branche kan financieel adviseur worden, maar door de extra tijd en moeite te nemen om een CFP® te worden, heb ik het respect verdiend van mijn collega's en ook van mijn klanten."

Ten slotte vereist het Certified Financial Planner-bord dat alle CFP's 30 kredieturen van permanente educatie om de twee jaar, zodat ze goed thuis kunnen blijven in uitgebreide financiële planning.

Wat is een fiduciair financieel adviseur?

Een fiduciair financieel adviseur is iemand die vereist om in het belang van hun klanten te handelen. Hoewel je niet gek zou zijn om te verwachten dat alle financiële adviseurs deze vereiste zouden hebben, doen ze dat helaas niet.

Veel financiële adviseurs zijn alleen gebonden aan een "geschiktheidsvereiste", wat betekent dat ze alleen investeringssuggesties kunnen doen die voldoen aan de leeftijd, risicotolerantie en financiële omstandigheden van een klant.

Fiduciaire adviseurs daarentegen worden aan een veel hogere standaard gehouden. Ze moeten altijd het belang van de klant boven dat van zichzelf stellen. Dat betekent dat als een bepaald beleggingsproduct of -strategie het beste is voor de klant, deze het moet aanbevelen, ook al betekent dit minder (of helemaal geen) geld in eigen zak.

Hoe vind je een fiduciair financieel adviseur? Hier komt het onderscheid tussen een reguliere broker-agent en een Registered Investment Advisor (RIA) om de hoek kijken. RIA's zijn wettelijk verplicht om als fiduciair voor hun klanten op te treden, terwijl makelaars-agenten dat niet zijn.

En in het CFP-bestuur Ethische code, eisen ze dat alle GVB's ook als fiduciair optreden.

Wat is een Fee-Only Financieel Adviseur?

Er zijn drie hoofdcategorieën van financieel adviseurs:

- Commissie: Dit soort adviseurs verdienen al hun geld met de commissies die ze verdienen op de verkoop van beleggingsproducten.

- Op kosten gebaseerd: Dit soort adviseurs rekenen een soort vast bedrag voor hun diensten, maar kunnen ook verdienen aan commissies op productverkoop.

- Alleen tegen betaling: Dit soort adviseurs kunnen geen commissie verdienen op productverkoop. Zoals de naam treffend suggereert, is de tarief is hun enkel en alleen bron van inkomen.

Aangezien financiële planners die alleen een vergoeding betalen geen commissies ontvangen, denken velen dat dit bijna alle potentiële belangenconflicten wegneemt. Ze worden betaald om je goed advies te geven. Periode.

En als u niet tevreden bent met hun diensten, kunt u altijd een andere vergoedingsplanner zoeken die u beter van dienst is. Om deze reden zijn de belangen van de klant en de alleen-betalende financiële planner meestal nauw op elkaar afgestemd.

Verderop in dit artikel zal ik het hebben over mijn eerste ervaring met John, een CFP bij Financiële planning van Frisco. Toen ik John ontmoette, vroeg ik hem waar mijn lezers op moesten letten bij een financieel adviseur.

- Gecertificeerd Financieel Planner Professional met meerdere (minimaal 10) jaar ervaring.

- Niet in dienst van een grote financiële instelling (bank, makelaarsfonds of levensverzekeringsmaatschappij).

- Fee-only (rechtstreeks betaald door de klant en ontvangt geen commissie).

Ik kon het niet meer eens zijn met John. Door alleen deze drie richtlijnen te volgen, heeft u een grote kans om een geweldige financieel adviseur te vinden die alleen in uw belang handelt.

Wat doen Financieel Adviseurs?

Toen ik Jeff Rose interviewde, vroeg ik hem wat voor soort diensten hij zijn klanten meestal verleent. Dit is wat hij te zeggen had:

“…De meeste mensen die bij mij komen hebben een spelplan voor een succesvol pensioen. Ze vertrouwen op mij om hun situatie te analyseren en een aanvalsplan te ontwikkelen dat twee dingen doet: 1. Voldoet aan de doelen die ze proberen te bereiken 2. Dat doet ze op een manier die ze begrijpen en waar ze zich helemaal op hun gemak bij voelen.”

In dit gedeelte is het belangrijk om een belangrijk verschil tussen CFP's en geregistreerde beleggingsadviseurs (RIA's) uit te leggen.

Om een honkbal-analogie te gebruiken: CFP's zijn als nutsspelers. Ze helpen klanten bij het opstellen van een plan dat hun hele financiële landschap omvat, inclusief het hele financiële plaatje, inclusief verzekeringen, belastingen en estate planning.

RIA's daarentegen zijn als een linkse bullpen-werper. Het zijn specialisten. RIA's geven alleen advies over investeringen en zijn hiervoor goed opgeleid. Om deze reden kiezen sommige mensen (vooral rijkere klanten) ervoor om samen met zowel een CFP als een RIA te werken.

Als u alleen op zoek bent naar iemand die u beleggingsaanbevelingen kan geven, is een RIA een goede keuze. Maar als u het een prettig idee vindt om iemand in uw hoek te hebben die elk aspect van uw financiële situatie in de gaten houdt, dan zult u een CFP willen vinden.

Hoeveel kosten financieel adviseurs?

Als het gaat om financiële adviseurs die alleen een vergoeding betalen, zijn er drie hoofdtypen vergoedingsstructuren.

Vermogen onder beheer (AUM)

Dit is een van de meest voorkomende tariefstructuren voor adviseurs die alleen betalen. Hun vergoeding is gewoon een percentage (vaak rond de 1%) van het vermogen dat voor de klant wordt beheerd.

Dus als de portefeuille van de klant $ 500.000 is, dan zou de vergoeding $ 5.000 zijn.

Het is echter belangrijk op te merken dat dit soort adviseurs vaak accountminima hebben, zoals $ 250.000. Rekeningen met kleinere saldi zijn vaak gewoon hun tijd niet waard.

Het is ook belangrijk op te merken dat hun vergoeding van uw investering wordt afgehouden, waardoor het beschikbare bedrag om te groeien wordt verminderd. Dit is zelfs een groter probleem als al uw beleggingen op pensioenrekeningen staan, omdat ze limieten hebben. Als u $ 6.000 in uw Roth investeert (de jaarlijkse limiet vanaf 2019) en de adviseur een vergoeding van $ 2.000 in rekening brengt, vermindert dat uw maximale jaarlijkse investering in feite tot $ 4.000.

Vaste vasthoudvergoeding

Andere financiële adviseurs die alleen een vergoeding betalen, brengen een vast bedrag in rekening dat niet is gekoppeld aan de accountgrootte. Er zijn veel bedrijven die het flat retainer-prijsmodel gebruiken. Hieronder vindt u een aantal interessante bedrijven waar u wellicht meer over wilt weten.

Facet Rijkdom

Facet Wealth verbindt klanten met fiduciair gebonden CFP-professionals. Ze verwerpen het AUM-model omdat ze vinden dat je voor service moet betalen in plaats van te betalen op basis van hoeveel geld je hebt. Ze realiseren zich ook dat uw accountgrootte niet noodzakelijk een indicatie is van hoeveel tijd u aan een CFP moet besteden.

Om deze reden brengt Facet Wealth alleen kosten in rekening voor de specifieke diensten die u gebruikt. Hun vaste provisie kan variëren van $ 480 tot $ 5.000 per jaar.

SmartAsset

SmartAsset is een gratis dienst waarmee mensen de juiste financieel adviseur kunnen vinden. Het proces is relatief eenvoudig. Beantwoordt een reeks vragen, krijgt een lijst met financiële adviseurs die aan uw behoeften voldoen en boekt een afspraak. Ze verdienen geld door een verwijzingsvergoeding in rekening te brengen aan adviseurs die zich via hun service hebben aangemeld. Er zijn geen kosten voor u. Vragen variëren van "Hoe beheert u momenteel uw geld?" tot “Hoe belangrijk is het voor uw financieel adviseur om fiscale expertise te hebben?”

Beantwoordt vragen over uw huidige financiën, uw gezinssamenstelling en wat u zoekt in een financieel adviseur. SmartAsset geeft u matches op basis van uw antwoorden. Afhankelijk van uw voorkeur heeft u de keuze uit lokale financiële adviseurs of niet.

Ze bieden ook advies en hulpmiddelen om te helpen bij beslissingen over het kopen van een huis, belastingen, bankieren, creditcards en meer.

Als u hulp zoekt bij het vinden van een goede financiële planner, maar geen vinderkosten wilt betalen, kan SmartAsset een goede optie zijn.

Lees hier meer over SmartAsset.

Uurtarief

Klinken al deze prijsopties u nog steeds te duur?

Als dat zo is, is er nog een laatste optie die u misschien wilt overwegen. Bij sommige financiële adviseurs kunt u per uur betalen voor hun advies. Verwacht te betalen van $ 150 tot $ 300 per uur voor hun diensten.

Waarom een financieel adviseur ontmoeten?

Toen ik John van Frisco Financial Planning ontmoette, wilde ik weten welke soorten mensen zijn diensten zoeken.

"... Een meerderheid van mijn klantenbestand, ik schat 80% of meer, is van de babyboomgeneratie. De meeste van mijn klanten hebben een aantal jaren in de een of andere branche of handel gewerkt en nu komen ze dichter bij hun pensioen.”

Ik vroeg John ook om zijn typische klant te beschrijven. Hij zei dat zijn diensten kosteneffectief waren voor mensen zonder consumentenschuld, die al aan het sparen waren ten minste 10% van hun inkomen, en die meer dan $ 150.000 per jaar verdienen en/of al $ 250.000 hebben gespaard voor pensioen.”

Verwant: Onze Vanguard Personal Advisor Services Review: laat een menselijke adviseur uw plan beoordelen

Alternatieven voor financieel adviseur

Om een goed alternatief voor een financieel adviseur te vinden, moet u eerst uw behoeften identificeren. Als u op zoek bent naar een volledig financieel plan, is praten met een menselijk CFP misschien wel uw beste zet.

Maar als u alleen hulp zoekt bij het kiezen van beleggingsproducten of het optimaliseren van uw activaspreiding, kunt u wellicht de service krijgen die u nodig heeft van een robo-adviseur, zoals M1 Financiën.

De prijzen voor robo-adviseurs beginnen meestal bij ongeveer 0,25% van het beheerd vermogen. Sommige robo-adviseurs bieden zelfs plannen aan die indien nodig toegang tot financiële adviseurs bieden. Maar u zult meestal een hoger percentage moeten betalen om toegang te krijgen tot deze plannen en ze kunnen accountminima hebben.

Verwant: De beste Rob0-adviseurs om uw beleggingen te automatiseren

Mijn ontmoeting met een gecertificeerde financiële adviseur die alleen betaald wordt

Op een Fox Business-segment, werd mij gevraagd op welke investeringen mensen konden vertrouwen in deze moeilijke economische tijden. Ik omzeilde de vraag enigszins en zei dat iedereen het advies zou moeten inwinnen van een financiële planner die alleen tegen betaling is, in het bijzonder a Gecertificeerd Financieel Planner (CFP), om hen te helpen uitzoeken waar ze zijn en wat ze moeten doen om zich voor te bereiden pensioen.

Maar achteraf voelde ik me schuldig dat ik nooit mijn eigen advies had opgevolgd. Ik was nog nooit bij een GVB geweest. Het grootste deel van mijn advies over pensioenbeleggingen was afkomstig van boeken, blogs en beheerders van pensioenregelingen van werkgevers. Dat zou bijna eindigen. Ik besloot dat ik naar een plaatselijk GVB moest gaan.

Toen heb ik een afspraak gemaakt met John Gay, of Financiële planning van Frisco. Voorafgaand aan onze ontmoeting stuurde John ons ons volledige planningsrapport, dat het volgende bevatte:

- Toewijzing van activa en investeringen

- Risicotolerantie

- Levenslange inkomensplanning

- College onderwijs financiering

- Bijlage (fondsaanbevelingen, informatie over levensverzekeringen en algemene informatie)

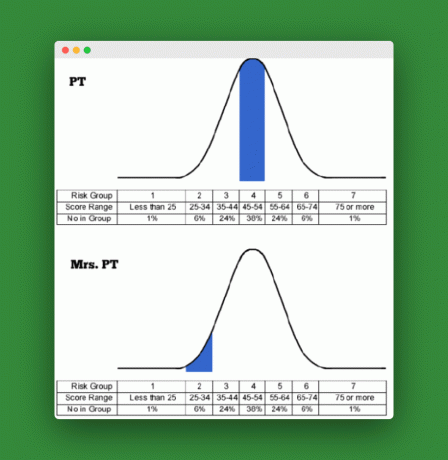

Toen ik eenmaal op het kantoor van John aankwam, was onze eerste opdracht het beoordelen van de individuele risicotolerantiescores voor mij en mevr. PT.

Onze risicotolerantie

We hadden elk een risicoprofielbeoordeling gemaakt om onze risicotolerantie te evalueren. De beoordeling bestond uit ongeveer 25 vragen. John onthulde onze scores en nam ook enkele van de vragen door waar Mrs. PT en ik waren het het meest oneens.

Zoals je aan de onderstaande grafieken kunt zien, scoorde ik in het gemiddelde bereik (52), terwijl mevr. PT scoorde zeer laag (30) met betrekking tot risicotolerantie. Ik wist dat ze conservatief was. Maar man, heb ik onderschat hoeveel! Terugkijkend op het onderzoek zei mevr. PT zei dat er enkele financiële termen en concepten waren die ze niet volledig begreep tijdens het invullen van de enquête en dat dit haar resultaten enigszins kan hebben beïnvloed.

Ze blijft echter bij haar conservatieve standpunt en heeft het gevoel dat de enquête een noodzakelijk effect heeft gehad op onze toewijzing.

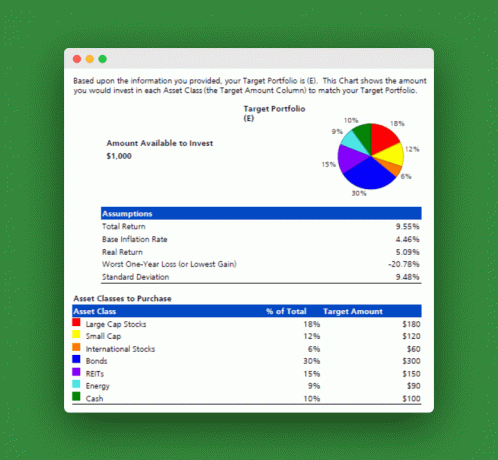

De software die John gebruikte, nam onze gecombineerde risicotolerantiescores en creëerde een assetallocatie die overeenkwam met onze gevoelens voor beleggingsrisico's. Hier zijn de resultaten:

Voorgestelde activatoewijzing

Een eenvoudigere manier om dit voor te stellen zou zijn te zeggen dat we 60% in aandelen, 30% in obligaties en 10% in kasequivalenten zouden moeten beleggen.

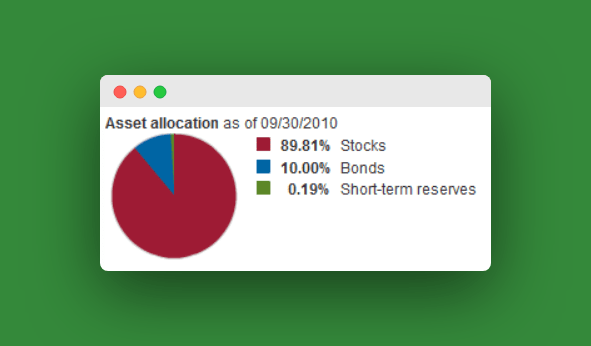

Dus waar zijn we nu? Welnu, onze huidige activaspreiding is veel agressiever dan dit. We hebben het grootste deel van ons pensioenvermogen in aandelen, met minder dan 10% in obligaties. Ons grootste fonds is het Vanguard Target Retirement 2040 Fund (VFORX), dat de volgende toewijzing heeft:

De meeste van onze andere fondsen zijn alleen-aandelenindexfondsen. Onze totale huidige allocatie over alle fondsen ligt waarschijnlijk rond de 93% aandelen, 7% obligaties. Dat staat ver af van de voorgestelde toewijzing.

Wat dit u vertelt, is dat ik de meeste keuzes voor pensioenbeleggingen heb gemaakt zonder veel acht te slaan op Mrs. PT. Het lijkt erop dat ik wat aanpassingen moet doen zodat onze investeringen onze risicotolerantie weerspiegelen.

Aanbevolen fondsen

John stelde vervolgens enkele fondsen voor om de juiste toewijzing te bereiken (John houdt van de ETF):

- Large Cap Aandelenfonds: SPDR S&P 500 ETF (SPY)

- Small Cap Aandelenfonds: Vanguard Small Cap ETF (VB)

- Internationaal aandelenfonds: Vanguard Europe Pacific ETF

- Belastbaar obligatiefonds: Vanguard Total Bond Market ETF (BND)

- Inflatie-geïndexeerd obligatiefonds: Barclays TIPS Obligatie-ETF (TIP)

- Gemeentelijk Obligatiefonds: aandelen S&P Natl. Muni Bond ETF (MUB), SPDR Barclays Short-Term Muni Bond ETF (SHM)

- Vastgoed (REIT) Fonds: (VEA) Vanguard REIT ETF (VNQ)

- Energie/Commodities Fonds: Vanguard Energy ETF (VDE)

- Cash-equivalente fondsen: Belastbaar Treasury Money Market Fund, SPDR Barclays Capital 1-3 mnd T-Bill ETF (BIL)

John zei dat we voor elk van onze investeringsrekeningen die meer dan $ 10.000 bedragen (in ons geval een Rollover IRA) zouden moeten schieten om deze investeringen te hebben. Voor de rekeningen op of onder 10K (onze Roth IRA's, een traditionele IRA en wat misc. fondsen) moeten we gewoon een Vanguard Target Retirement Fund kiezen dat de 60/30/10-toewijzing weerspiegelt.

Verwant: Het geheim om uw eigen financiële expert te worden

Andere informatie

De sessie van John omvatte een bespreking van levensverzekeringen en studiefinanciering voor onze kinderen. Ik bewaar die informatie voor een andere post, maar ik kan je vertellen dat John perfect was met zijn aanbevelingen voor overlijdensrisicoverzekeringen en 529 spaarplannen voor colleges.

Ten slotte benadrukte John de noodzaak om ons noodfonds op te bouwen tot een niveau dat meer geschikt is voor een zelfstandige, enige kostwinner.

Kortom, we moeten er alles aan doen om een groter geldbuffer op te bouwen voordat we veel verder gaan met onze pensioeninvesteringen. Ik kon het niet meer eens zijn. Op dit moment hebben we ongeveer zes maanden aan levensonderhoud gespaard. Hij stelde voor tot 18 maanden waard. Het is moeilijk voor mij om ooit te pleiten tegen een groter noodfonds.

Verwant:De complete gids voor 529 collegespaarplannen

Gevolgtrekking:

Over het algemeen ben ik blij dat ik John heb ontmoet. Ik ging met meer vertrouwen weg over onze financiële toekomst en Mrs. PT en ik hebben nu meer grip op hoe we toekomstige investeringen kunnen sturen.

U kunt ook een vergelijkbare waarde vinden door met een financieel adviseur te praten. Maar het is belangrijk om nooit te stoppen met zelflerend over manieren om verstandiger te sparen en te beleggen. Niemand, zelfs geen fiduciair CFP, zal ooit zo gepassioneerd zijn over uw persoonlijke financiële doelen als: jij zijn. Overweeg om SmartAsset te gebruiken om een financieel adviseur te vinden.

Heb je ooit een financieel planner ontmoet? Zo ja, wat waren uw belangrijkste afhaalrestaurants?

Blijf lezen:

027: Met pensioen gaan in je jaren '30 met Startup-oprichter Michael van Financially Alert

(VFORX) Het enige mooie fonds dat ik gebruik om te investeren voor ons pensioen in 2040

Ben ik te oud om te investeren met een Roth IRA?

Eindelijk een Robo-Advisor om u te helpen uw 401K te beheren [Blooom Review]