IIn dit artikel zal ik vertellen hoe ik een gekwalificeerde kleine vergoedingsregeling voor de gezondheid van werkgevers heb opgezet (QSEHRA) om de vergoedingsuitkering zorgkosten af te trekken die ik mijn drie fulltime aanbied medewerkers. Kortom, zo help ik mijn team met hun zorgvraag (en krijg er belastingaftrek voor) zonder dat ik een dure collectieve zorgverzekering hoef af te sluiten. Een ander hulpmiddel dat nuttig is bij het beheren van zorgkosten is: Medcierge, een abonnement gebaseerde service die leden helpt de beste kosten voor zorg te vinden en 24/7 toegang biedt tot artsen.

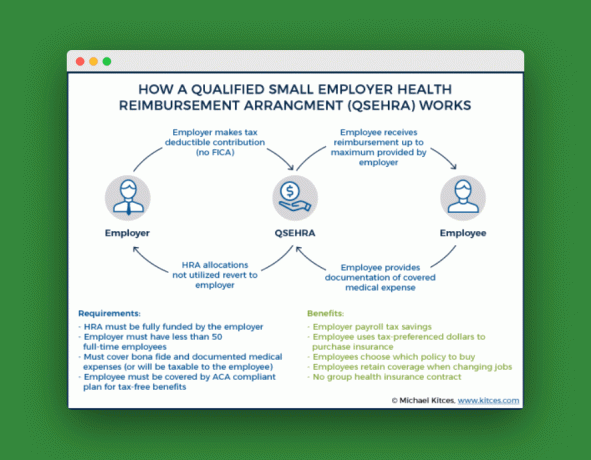

Een QSEHRA is een plan waarmee werkgevers werknemers hun ziektekostenverzekeringspremies en eigen medische kosten belastingvrij kunnen vergoeden. Werkgevers kunnen hun maandelijkse uitgaven per werknemer beperken tot een bedrag naar keuze.

Als je een klein team hebt zoals ik (of als je in een klein team werkt), zou je dit moeten onderzoeken.

Hoe ik leerde dat ik een QSEHRA nodig had

Hier is een klein achtergrondverhaal. Zoals de meesten van jullie weten, ben ik naast PT Money ook de CEO van

FinCon. Gelukkig groeit FinCon! Maar zoals elk klein bedrijf hebben we groeipijnen gehad. Een grote was de ziektekostenverzekering - ik kon niet de juiste mensen voor mijn team rekruteren zonder er op de een of andere manier rekening mee te houden, maar het leek zo'n grote hoofdpijn en kosten.Toen hoorden we over een nieuwe optie, een QSEHRA genaamd. Het is slank, het is flexibel, het is fiscaal voordelig en het is budgetvriendelijk. Met een QSEHRA kunnen kleine bedrijven elke maand een vaste zorgtoeslag opzij zetten die werknemers vervolgens kunnen gebruiken voor hun eigen individuele ziektekostenverzekering of medische kosten.

QSEHRA is vrij nieuw, maar ik denk dat het een vlucht gaat nemen en ik zou elk klein of groeiend bedrijf aanraden er eens naar te kijken. Michael Kitces heeft een geweldig schrijven op hen. Gezondheidsvergoedingsregelingen (HRA's) zijn er altijd al geweest. Dit is een nieuwe smaak van HRA die eind 2016 werd gecreëerd door middel van tweeledige wetgeving, de 21st Century Cures Act genaamd.

Een nieuw startend bedrijf, Take Command Health, gooide het idee een jaar op FinCon en won de 2e plaats in onze pitchwedstrijd voor hun idee. Ze hebben een uitstekende gids samengesteld die uitlegt hoe een QSEHRA werkt.

Kort gezegd: met de QSEHRA kon ik de voordelen bieden die mijn werknemers nodig hadden zonder een onhandig groepsplan te hoeven beheren. We hebben ons aangemeld om te verhuren Take Command Health regel de regeling en gebruik al een tijdje een QSEHRA.

Hier is de uitlegvideo van TakeCommand over de QSEHRA:

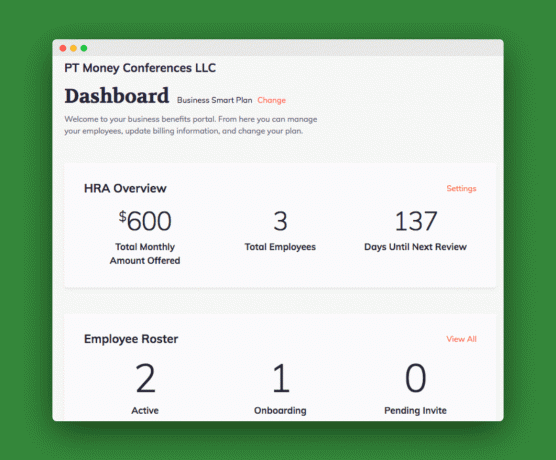

De FinCon QSEHRA

Onze QSEHRA ziet er als volgt uit:

Ik betaal $ 600 aan drie werknemers zodat ze hun premies kunnen terugbetalen. Twee van de werknemers zijn alleenstaand (komt in aanmerking voor $ 150) en één heeft een gezin (komt in aanmerking voor $ 300). Een werknemer heeft zich nog niet aangemeld voor de uitkering. En ik gebruik het "Business Smart Plan" van Take Command Health, wat een paar extra voordelen voor werknemers toevoegt voor elk $ 15 per maand.

In totaal betaal ik $ 92 per maand voor deze service. $ 15 per werknemer voor de HRA en de extra $ 15 per werknemer voor het Business Smart Plan. Ik kan dat stuk uiteindelijk uitschakelen, aangezien al mijn werknemers Medishare gebruiken en de meeste van deze voordelen al ontvangen. Bekijk hier onze volledige Medishare-recensie.

Je zult merken dat ik zelf niet op het plan sta. Dat komt omdat ik de S-Corp-status claim wanneer ik mijn belastingen indien en ik de eigenaar ben. Ik kan niet deelnemen. Maar ik kan mijn eigen zorgkosten nog wel aftrekken. Geen biggie dus.

De voordelen van een QSEHRA

Laten we de voordelen hier op een rijtje zetten om te zien of de QSEHRA misschien iets voor u is.

Het is fiscaal voordelig: Voordat we ons aanmeldden voor QSEHRA, hadden we een algemene tijdelijke oplossing bedacht: ik voegde gewoon een extra "gezondheidsvergoeding" toe aan mijn het salaris van werknemers om te kopen wat ze nodig hadden: ziektekostenverzekeringspremies, medische deelbetalingen, algemene medische kosten, enz. Het probleem is dat geld wordt belast als inkomen.

Een QSEHRA bereikt in principe hetzelfde als een gezondheidstoelage, maar is belastingvrij. Dat kan een groot verschil maken. Overweeg een bedrijf van 10 personen dat een gezondheidstoelage van $ 300 per maand aanbiedt:

| Belastingen | Belastbaar "Gezondheidspremie" |

QSEHRA |

|---|---|---|

| Terugbetalingsbedrag | $3,000 | $3,000 |

| Inkomstenbelasting werknemers (~ 25%) | 750 | 0 |

| Werkgever Loonbelasting (~15%) | 450 | 0 |

| Totale maandelijkse belastingen | $1,150 | 0 |

Verhoogt retentie: Vraagt u zich af wat de belangrijkste factor is voor millennials en werkzoekenden die een nieuwe baan overwegen? U raadt het al: voordelen voor de ziektekostenverzekering. Zonder een competitief voordelenpakket zouden de besten en slimsten ervoor kunnen kiezen ergens anders heen te gaan. Een ander voordeel voor werknemers is dat ze het beste plan voor hen kunnen kiezen in plaats van te worden opgenomen in een groepsplan dat hun artsen, hun voorschriften of hun gezondheidsbehoeften mogelijk niet dekt.

Bespaart tijd: Het selecteren en beheren van een groepsabonnement kost veel tijd en moeite. Als u het juiste QSEHRA-beheerplatform kiest, bespaart u ook onderweg tijd. Neem het QSEHRA-platform van Command Health onboardt medewerkers, genereert plandocumenten, zorgt ervoor dat u compliant blijft en maakt belastingtijd gemakkelijker.

Bespaart uw budget: Deze kosten zijn voorspelbaar. In tegenstelling tot een groepsplan dat jaar na jaar in kosten kan oplopen, beheert u het bedrag dat wordt bijgedragen aan een QSEHRA. Het is op uw voorwaarden en binnen uw budget. Vraagt u zich af wat er met het overgebleven geld gebeurt als ze niet worden gebruikt? Het blijft bij het bedrijf en rolt niet om. Dat betekent dat u niet verantwoordelijk bent voor het financieren van een aantal accounts; u betaalt alleen uit als een werknemer een onkostenvergoeding declareert. Goede deal!

Het is flexibel: U kunt uw QSEHRA ontwerpen om aan uw behoeften te voldoen. Wil je net als ik premies vergoeden? Super goed. Wilt u gekwalificeerde medische kosten aan de deal toevoegen? Nog beter. Wilt u de bijdragen schalen op basis van leeftijd, status of gezinsgrootte? Dat kan ook (zolang het eerlijk is!)

Nadelen van een QSEHRA

Natuurlijk is het geen perfect plan. Dit zijn de nadelen:

Nieuw en nogal verwarrend: Ik ben een CPA en ik heb moeite om mijn hoofd te wikkelen in een aantal van de complexiteiten die met deze regeling gepaard gaan. Gelukkig heeft Take Command Health zowel een uitstekende opleiding (installatiehandleidingen en belastingwetgeving op hun blog) en uitstekende ondersteuning. Als ik een vraag heb, stuur ik gewoon een e-mail naar hun ondersteuningsteam en er komt snel een antwoord - vaak van hun CEO, Jack Hooper.

Eigenaren kunnen niet deelnemen: Ik kan als eigenaar van het bedrijf zelf niet deelnemen aan de regeling. Ik kan mezelf deze uitkering (de zorgvergoeding) nog wel geven, maar ik kan deze niet aftrekken met een QSEHRA. Gelukkig kan ik als eigenaar mijn eigen zorgverzekering boven de lijn aftrekken op mijn persoonlijke aangifte.

UPDATE: Individuele dekking HRA beschikbaar in 2020

Vanaf 1 januari 2020 is er een nieuwe belastingvoordeel HRA die werkgevers kunnen gebruiken. Het wordt de Individual Coverage HRA (ICHRA) genoemd en het is eigenlijk een opgevoerde versie van QSEHRA.

ICHRA geeft werkgevers meer controle over hun uitkeringsbudget. Misschien wel de beste eigenschap is dat er geen minimum of maximum premiepercentages zijn. Dit zal kleine bedrijven helpen om meer waarde te bieden aan werknemers en hopelijk in staat te zijn om kwalitatief hoogstaand talent te behouden. Toeslagen kunnen ook worden verhoogd op basis van de leeftijd van uw werknemer of het aantal personen ten laste.

Werkgevers die een ICHRA gebruiken, kunnen werknemers belastingvrij vergoeden voor individuele verzekeringen en medische kosten. ICHRA neemt een deel van de bureaucratie en het gedoe in verband met QSEHRA weg. Werknemers beslissen welke voordelen bij elke klasse werknemers horen (er zijn 11+ aanpasbare klassen). Na het vaststellen van de maandelijkse toeslagen zit je werk als werkgever er in principe op. Werknemers kiezen welk abonnement ze willen van de individuele marktplaats.

Hier is een gids die het verder uitlegt.

Het goede nieuws is dat ICHRA flexibiliteit biedt. Het kan worden aangeboden met een groepsplan als u bepaalde werknemers onder een bestaand plan wilt houden.

Take Command Health zal de Individual Coverage HRA aan hun productplatform toevoegen. Dit vervangt QSEHRA niet, maar wordt ernaast aangeboden.

Mijn ervaring met het opzetten van een QSEHRA met Take Command Health

Toen ik eenmaal mijn hoofd rond had gewikkeld hoe het plan werkt, was het vrij eenvoudig om laat Take Command Health het gewoon instellen! Op hoog niveau zijn er enkele overeenkomsten om te ondertekenen, formulieren voor te bereiden en communicatie met de medewerkers. Vervolgens zorgen het Take Command Health-dashboard en mijn salarisadministratie voor de rest. Voor meer details over hoe mijn setup is verlopen, klik op show

Meer achtergrondverhaal. Ik werd me bewust van Take Command Health toen Jessica, een van mijn medewerkers, onderzoek deed naar ziektekostenverzekeringen. Ze gebruikte hun service om plannen voor het delen van medische zorg te vergelijken met reguliere ziektekostenverzekeringen - een van de unieke dingen die Take Command doet.

Nadat ik het had bekeken, merkte ik dat hun CEO, Jack, ook een Medishare-gebruiker (en verwijzer EN in Dallas) was zoals ik. Ik keek wat meer in hun bedrijf en kreeg een relatie. Jack en ik hebben elkaar een paar keer ontmoet om over winkel, verzekeringen en andere dingen te praten. Jack zei dat ze aan iets speciaals werkten dat mijn groeiende bedrijf zou kunnen helpen.

Toen kreeg ik deze e-mail:

“Hoi Filip,

We zijn verheugd om een nieuwe service voor kleine bedrijven aan te kondigen. Dankzij een nieuwe wet kunnen kleine ondernemers hun werknemers nu belastingvrij terugbetalen via een speciaal soort Zorgvergoedingsregeling (HRA). Dat betekent geen loonheffingen of inkomstenbelasting voor u, uw werknemers of uw bedrijf voor de ziektekostenverzekering – tot wel 35% aan besparingen!

We maken het heel eenvoudig om een HRA voor een klein bedrijf op te zetten en te beheren:

- Gratis advies & HRA-ontwerp

- Bied grote bedrijfsvoordelen voor een fractie van de prijs

- Wij zorgen voor installatie, naleving, boekhouding en belastingen

- Werknemers kunnen hun eigen plan meenemen, of we helpen ze een beter plan te vinden

Voor de meeste kleine bedrijven resulteert het gebruik van een HRA in enorme besparingen en grotere flexibiliteit. We voeren de cijfers graag voor u uit.”

ik zal bijten! Ik heb me aangemeld en kreeg een persoonlijke e-mail van Jack met de vraag of ik nog vragen had. Ik deelde mijn vragen. "Ik denk $ 150 per maand per werknemer (drie fulltime). Is dat een gebruikelijk bedrag? Natuurlijk delen mijn vrouw (een parttime werknemer) en ik onze Medishare-rekening van $ 250 per maand, zodat we niet alle $ 300 aan premies nodig hebben. Dus ik neem aan dat ik het ook voor eigen uitgaven zou kunnen gebruiken?' Let op: op dat moment wist ik niet dat ik niet mee kon doen.

Jack reageerde:

"Wat betreft uw vraag, $ 150 per maand is geweldig! Zoveel hangt af van de leeftijd van uw werknemers en wat voor soort abonnementen ze kopen, maar het mooie van de HRA en vergoedingsconfiguratie is dat elk klein beetje dat u bijdraagt, helpt. Als uw medewerkers vervolgens een nieuw abonnement moeten kiezen, helpen we ze te optimaliseren en het meeste uit hun geld te halen.

Ik heb een samenvattend voorstel bijgevoegd dat u kunt beoordelen. Een paar dingen om op te focussen:

- De vergoedingstabel - u moet de HRA eerlijk aanbieden aan iedereen die aan de criteria voldoet, maar u kunt deze variëren op basis van gezinsstatus (alleenstaand, stel, gezin) of parttime versus fulltime. Kijk eens naar die tabel en laat ons weten hoe je het zou willen aanpassen of we kunnen erover praten.

- Voor u en uw vrouw zouden jullie eigenlijk onder de categorie "familie" vergoedingen vallen, ervan uitgaande dat u uw belastingen samen indient. Je zou haar een aparte vergoeding kunnen aanbieden (samen met je andere parttime werknemers), maar je totale gezinsvergoedingen kunnen niet hoger zijn dan $ 10k voor het jaar. Ik heb het 'familietarief' aangepast naar $ 300.

- Al het andere dat vet en onderstreept is, kan worden aangepast in de HRA-plandocumenten. We gebruiken deze stukken om uw juridische en boekhoudkundige documenten te maken.

- U kunt ervoor kiezen om “alleen premie” of “premie + medische kosten” te doen. Als u en uw vrouw een saldo hadden, kon u het extra gebruiken voor doktersbezoeken. We moeten wel een HIPAA-leiding opzetten en dat soort dingen die iets meer kosten om de onkosten af te handelen (+$ 10 ppm). Als we die kant op gaan, wil je misschien de HRA-vergoedingspercentages verhogen, zodat er meer ruimte is. Anders is het misschien niet de moeite waard als we kijken naar kleine beschikbare saldi om de extra maandelijkse vergoeding te betalen. U kunt het gezin ook op het maximum instellen als u en uw vrouw onder die categorie vallen om meer uitgaven door het bedrijf te leiden als dat logisch is.

De volgende stap als u zich goed voelt over de HRA-functies in het voorstel, is dat we een serviceovereenkomst sturen. Er is geen langetermijncontract of verbintenis, maar de serviceovereenkomst dekt onze tijd en kosten voor het opzetten van de HRA en het in dienst nemen van uw medewerkers.

Tot slot een opmerking over de HRA met Medi-Share - dit is waar ik knipoog en zeg dat we geen belastingadvies geven en dat u met uw accountant moet praten. De HRA vereist dat deelnemers 'gekwalificeerde dekking' hebben om deel te nemen aan de HRA. Medi-Share kent, zoals u weet, een vrijstelling van ‘gekwalificeerde dekking’. Op onze eigen HRA vergoeden we Medi-Share, maar we willen niet dat onze klanten verrast zijn als de IRS in de toekomst richtlijnen geeft die dit zouden veranderen.”

Heb je dat laatste feestje gezien? Een QSEHRA gebruiken met Medishare is enigszins onontgonnen terrein. Wees niet verbaasd als de IRS het later specifiek afsluit.

Na deze e-mail tekende ik de overeenkomst en ging aan de slag.

De exacte vervolgstappen waren:

- Take Command Health: maak juridische HRA-documenten

- Ik: Uitrolplan: Geef Take Command de contactgegevens van mijn medewerkers en introduceer deze persoonlijk terwijl zij de formele introductie afhandelen.

- Take Command Health: Stuur medewerkers HRA-info en onboardingformulier

- Medewerkers: Onboardingformulier invullen en bewijs van dekking overleggen (mijn medewerkers gebruiken ook Medishare)

- Werknemers: dossier voor vergoeding

Over het algemeen ben ik blij met hoe deze regeling is verlopen. Vanwege hun kennis en klantenservice Take Command Health is een geweldig bedrijf om te gebruiken als je een QSEHRA nodig hebt voor je eigen bedrijf.

Laat het me weten in de comments als je het overweegt en/of als je vragen hebt voor mij of Jack en zijn team.

Blijf lezen:

De beste boekhoudsoftware voor kleine bedrijven (2021)

Heeft u een verzekering nodig voor uw internetbedrijf?

Verwacht je een stimuluscontrole? Dit is wat u moet weten

Azlo Review - Zakelijke controle voor oprichters en freelancers

Philip Taylor, ook bekend als "PT", is een CPA, blogger, podcaster, echtgenoot en vader van drie kinderen. PT is ook de oprichter en CEO van de persoonlijke financiële sectorconferentie en -beurs, FinCon.

Hij creëerde Part-Time Money® in 2007 om zijn advies over geld te delen, zichzelf verantwoordelijk te houden (terwijl het afbetalen van meer dan $ 75.000 aan schulden), en om anderen te ontmoeten die gepassioneerd zijn over de overgang naar financiële onafhankelijkheid.