Noot van de redactie: Hé, dit is PT. Je weet dat ik een grote fan ben van overlijdensrisicoverzekeringen voor jonge en getrouwde kinderen zoals ik. Tegenwoordig is het gemakkelijker dan ooit om u aan te melden voor een levensverzekering en uw gezin te beschermen. Doe het!

Noot van de redactie: Hé, dit is PT. Je weet dat ik een grote fan ben van overlijdensrisicoverzekeringen voor jonge en getrouwde kinderen zoals ik. Tegenwoordig is het gemakkelijker dan ooit om u aan te melden voor een levensverzekering en uw gezin te beschermen. Doe het!

Natuurlijk ben ik ook een fan van zoveel mogelijk zelfverzekeren en we gaan graag die kant op: schulden aflossen en sparen voor ons pensioen.

Maar ik heb er vaak over nagedacht om mijn levensverzekeringsstrategie halverwege de stream te veranderen - wat meer dekking toe te voegen toen er meer kinderen kwamen, en nu een beetje dekking laten vallen nu we bijna financieel onafhankelijk zijn.

Om dit te bereiken zou ik nieuwe polissen moeten kopen en/of verkopen. Eerlijk gezegd heeft de moeilijkheid om dat te moeten doen me ervan weerhouden actie te ondernemen.

Als het bedrijf Ladder in de buurt was geweest toen ik me voor het eerst aanmeldde voor een levensverzekering, zou dit dat proces een stuk eenvoudiger hebben gemaakt dan het kopen van verschillende

levensverzekeringsmaatschappijen. Hier is Ladder, de sponsor van dit artikel, om het waarom en hoe achter Ladder uit te leggen.tHet belangrijkste dat u kunt doen als het om levensverzekeringen gaat, is om de basisdekking snel te regelen. Waar je mee begint hoeft niet perfect te zijn, of veel dekking. Maar als er iets onverwachts met u gebeurt, kan uw vooruitziende blik ervoor zorgen dat uw dierbaren financiële steun krijgen in tijden van nood.

Nadat uw eerste dekking is ingesteld, kan het na verloop van tijd een slimme financiële zet zijn om deze aan te passen, omdat u hiermee uw nabestaanden het beste kunt ondersteunen en ervoor zorgt dat uw geld zo verstandig mogelijk wordt gebruikt. Het leven is dynamisch, dus uw levensverzekering zou dat ook moeten zijn.

Je inkomen en spaargeld gaan omhoog (hopelijk), hypotheken worden afgelost of verhoogd, gezinnen groeien en kinderen worden zelfstandig.

Wanneer deze mijlpalen plaatsvinden, kan het aanpassen van uw levensverzekering aan uw veranderende dekkingsbehoeften u een geweldige financiële dekking tegen inkomensverlies en veranderingen in verantwoordelijkheid - en kan u een aanzienlijk bedrag aan kosten besparen geld.

Historisch gezien zijn overlijdensrisicopolissen vaak vastgesteld, ongeacht wat u moet dekken.

Als je wijzigingen mocht aanbrengen, duurde dat lang en in veel gevallen werden boetes en vergoedingen in rekening gebracht. Klanten vonden dit tijdrovend en frustrerend, dus gaven ze het vaak op en lieten geld op tafel liggen.

Maar tegenwoordig is er een betere manier om uw polis te beheren — een manier die u meer flexibiliteit geeft, langdurige goedkeuringsvertragingen en dure vergoedingen vermijdt en u een dekking biedt die is afgestemd op uw behoeften. Laat ons je vertellen over Ladder.

Bij Ladder willen we klanten helpen winnen.

Bij Ladder denken we aan levensverzekeringen vanuit het oogpunt van de klant. Het leven is dynamisch, dus hebben we levensverzekeringen ontworpen die ook dynamisch zijn. "Laddering" is hoe we klanten controle geven over hun dekking en kosten in de loop van de tijd.

Als klanten de dekking willen vergroten, "ladderen ze omhoog", en als ze het willen verlagen, "ladderen ze naar beneden".

Naarmate de dekking omhoog of omlaag gaat, kan wat klanten betalen ook omhoog of omlaag gaan. Ladder heeft het eenvoudig gemaakt om met één druk op de knop en zonder extra kosten meer dekking aan te vragen of dekking te verlagen, waardoor de klant weer de touwtjes in handen heeft.

Om het in actie te begrijpen, volgen hier twee voorbeelden om te illustreren hoe laddering in de loop van de tijd geld bespaart:

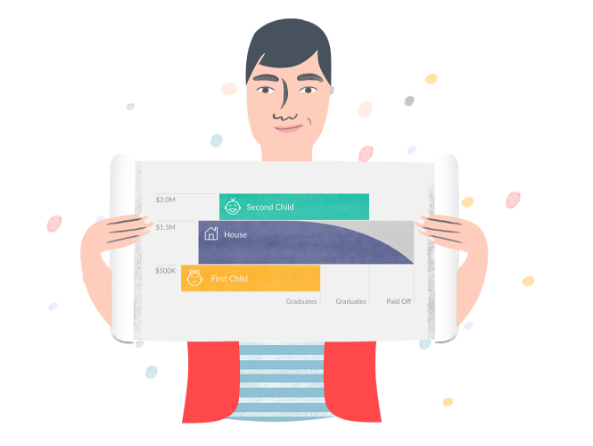

Ex. 1: Levensverzekeringen opschalen om de dekking gemakkelijk te vergroten

Maak kennis met Oliver, een gezonde 34-jarige software-engineer die in San Francisco woont. Na de geboorte van zijn eerste kind sluit Oliver voor het eerst een levensverzekering af met behulp van Ladder. Het kost hem 5 minuten om het voor elkaar te krijgen, en hij krijgt $ 500.000 aan dekking voor 20 jaar tegen slechts $ 21,54 per maand.

Een jaar later verhuizen hij en zijn gezin van hun appartement met één slaapkamer naar een huis. Oliver krijgt een hypotheek van 30 jaar voor $ 1 miljoen dollar. Om die schuld te dekken, vraagt hij een verhoging van zijn levensverzekeringsdekking met $ 1 miljoen aan en stijgt hij op tegen een meerprijs van $ 69,06 per maand.

Met de geboorte van een tweede kind een jaar later, vraagt Oliver opnieuw een ladder aan met nog eens $ 500.000 aan dekking voor 20 jaar. Omdat hij twee jaar ouder is dan toen hij zijn eerste levensverzekering kocht (maar nog steeds in goede gezondheid), stijgt Oliver's prijs voor dit segment een beetje, met $ 23,19 extra per maand.

Nu heeft hij $ 2 miljoen aan dekking die de behoeften van zijn gezin weerspiegelt, maar kreeg de beste prijs en kocht alleen meer wanneer hij het nodig had.

Ex. 2: Levensverzekering verlagen om geld te besparen

Nu, voor het laddergedeelte. Omdat Oliver zijn hypotheek in de loop van de tijd aflost, kan hij naar beneden klimmen op zijn Ladder-accountpagina om onmiddellijk zijn dekking en zijn betaling te verlagen, zonder kosten.

Naar beneden trappen betekent dat zijn betalingen met hetzelfde % worden verlaagd als zijn dekking - dus als de dekking bijvoorbeeld met 10% daalt, daalt zijn maandelijkse betaling ook met 10%.

Sterker nog, als Oliver elke maand de $ 1 miljoen aan levensverzekeringsdekking met hetzelfde % verlaagt als zijn... hypotheekhoofdsom daalt, kan hij meer dan $ 10.000 besparen over de looptijd van zijn polis in een lagere verzekering kosten.1 Dat is een besparing van 40% vergeleken met het totaal van $ 69,06 per maand gedurende 30 jaar.

Als alternatief, als Oliver het bedrag belegt dat hij elke maand heeft gespaard door af te dalen, uitgaande van een rendement van 8%, kan hij zijn spaargeld aan het einde van zijn termijn verdubbelen.

Het optimaliseren van uw levensverzekering in de loop van de tijd kan een slimme manier zijn om uw financiën te beheren. Met de dynamische levensverzekering van Ladder heeft u de controle over uw dekking, zodat u uw geld optimaal gebruikt.

Hoe u aan de slag kunt gaan met uw levensverzekering?

De eerste stap is om erachter te komen hoeveel dekking u daadwerkelijk nodig heeft. Dit doe je eenvoudig met een simpele (en snelle) online rekenmachine. Zodra u weet hoeveel dekking voor u werkt, kunt u direct een gratis offerte krijgen.

We denken dat je verrast zult zijn hoe betaalbaar levensverzekeringen kunnen zijn. Het duurt maar een paar minuten om toe te passen met Ladder, en u kunt eindelijk de levensverzekering van uw takenlijst afvinken.

Naarmate uw leven evolueert en uw financiële behoeften veranderen, kunt u met één druk op de knop meer dekking aanvragen, uw dekking verminderen of opzeggen wanneer u maar wilt. Er zijn geen kosten/boetes, bergen papierwerk of tussenkomst van agenten.

Mocht u nog vragen hebben, neem dan gerust contact met ons op. Ons doel is om levensverzekeringen zo eenvoudig mogelijk te maken.

1Gaat uit van een gelijkblijvende hypotheekbetaling en leningrente van 4% op een 30-jarige hypotheek van $ 1 miljoen. Besparingen van meer dan $ 10.000 worden berekend als het totaal van het verschil tussen het niveau van de maandelijkse levensverzekeringsbetaling en de verlaagde levensverzekeringsbetalingen per maand. De laddered down levensverzekering wordt elke maand berekend door het niveau van het maandelijkse leven te verlagen verzekeringsuitkering in verhouding tot de verlaging van de dekking die overeenkomt met de verlaging van de hypotheek voornaam.

Blijf lezen:

Waar en hoe een gezondheidsspaarrekening openen

Liberty HealthShare vs MediShare: welke is beter voor u?

Bespaar geld op gezondheidszorg zonder Obamacare te gebruiken [Onze Liberty HealthShare Review]

HSA versus FSA: wat is beter? [Vergelijkingstabel inbegrepen]