Hheb je erover nagedacht om te sparen voor de toekomstige studiekosten van je kind?

Ben je benieuwd of je aan de slag moet met een 529 college spaarplan?

Het kostte me drie jaar vanaf het moment dat ik begon na te denken over het opzetten van een 529 college-spaarplan om er daadwerkelijk een te openen. Het is een van die grote financiële check-offs die ons gewoon lijkt te ontgaan... totdat het te laat is.

Als je op mij lijkt, worstel je waarschijnlijk ook met deze grote levensbeslissing en doe je niet veel. Maar hier ben je. Deze gids lezen. Dus laten we het doen! Deze keer echt.

Ik ben er zeker van dat deze gids je alles zal geven wat je nodig hebt om 529 opties voor spaarplannen voor universiteiten te begrijpen en er vandaag een open te stellen voor je kind(eren)!

Ik ben tenslotte het bewijs dat je dit kunt doen. Ik heb nu 529 college-spaarplannen geopend voor elk van mijn drie kinderen en ik draag automatisch elke maand een klein bedrag bij om ze te financieren. Ons doel is om een jaar of twee van de universiteit te financieren.

Dat gezegd hebbende, vertrouw ik niet alleen op mijn maandelijkse bijdragen. Het leven is onvoorspelbaar. Ook al is dat het geval, we willen nog steeds ons doel bereiken om een deel van de studiekosten van kinderen te financieren. Om ervoor te zorgen dat dat volgens plan verloopt, ondersteun ik mijn 529 college-spaargeld met een levensverzekering.

Levensverzekeringen zijn voor dierbaren. Het is een essentieel onderdeel van het plannen van de financiële toekomst van u en uw gezin. Het onderhouden van een overlijdensrisicoverzekering verzekert de voltooiing van uw financiële doelen, zelfs na uw overlijden.

Bij het kiezen van een levensverzekering wilt u een polis die in uw financiële behoeften voorziet. Maar ook een plan met een looptijd die past bij de tijd dat uw kind(eren) op de universiteit zitten. Schenken biedt looptijden van 10 en 20 jaar die het gemakkelijk en betaalbaar maken om een looptijd te vinden die bij uw tijdsbestek past.

Als u niet bekend bent met Bestow, bieden ze binnen enkele minuten overlijdensrisicoverzekeringen aan. Ze maken het snel en gemakkelijk om een polis te krijgen door gegevens te gebruiken om het gedoe van doktersexamens weg te nemen. U kunt een gratis offerte krijgen hier.

Als ik het kan, kan jij het!

Hier is een inhoudsopgave om de gids snel te omzeilen:

Inhoudsopgave

- Wat is een 529-abonnement?

- 529 Planregels

- Besparingen versus prepaid-abonnementen

- 529 Plan Calculator (kijk wat er mogelijk is)

- Voordelen van een 529 College-spaarplan

- Nadelen van een 529 College-spaarplan

- Wanneer een 529-spaarplan starten?

- Moet u het plan van uw staat gebruiken?

- In welke fondsen moet u investeren binnen het plan?

- College- of pensioensparen Wat is belangrijker?

- Wat andere bloggers/ouders doen

- Meer veelvoorkomende vragen over het 529-abonnement

- Werken 529-plannen? Laten we eens kijken naar de statistieken

- Verbeter uw kansen op 529 Plan-succes

- Eén succesverhaal

- Open uw 529-abonnement in 5 minuten met CollegeBacker

Laten we eerst het voor de hand liggende aanpakken:

Wat is een 529 College-spaarplan?

Een 529 college spaarplan is een spaarplan voor onderwijsuitgaven (vernoemd naar de federale belastingcode 529) opgezet door individuele staten of instellingen. Ze zijn zo ontworpen dat u wordt aangemoedigd om te helpen sparen voor de opleiding van uw kind (hogeschool of handelsschool).

De aanmoediging komt in twee vormen: de mogelijkheid om geld te besparen zonder federale belastingen en de mogelijkheid om een aftrek van staatsbelastingen te ontvangen (als u een staatsbelasting hebt en u het plan van uw staat gebruikt).

Deze door de staat gesponsorde 529 spaarplannen voor universiteiten bestaan al sinds 1996, maar zijn de laatste jaren enorm populair geworden.

Het 529 college-spaarplan is een soort Roth IRA van de universiteitsspaarwereld. Dit betekent dat uw spaargeld fiscaal uitgesteld wordt en dat de opnames belastingvrij zijn zolang u ze gebruikt voor kwalificerende educatieve uitgaven.

Minder belastingen. Meer collegegeld. Wat is er niet om lief te hebben? 529's zijn echt een goede deal.

529 Regels voor collegespaarplan

De regels zijn eenvoudig. U kunt dollars na belastingen bijdragen aan het plan van uw keuze en de bijdragen en beleggingsopbrengsten opnemen op elk moment uit het plan voor in aanmerking komende uitgaven voor hoger onderwijs die worden gebruikt door de begunstigde van het plan (ook bekend als uw kind).

Bijdragen zijn daarom beperkt tot het bedrag dat nodig is om de in aanmerking komende kosten van de begunstigde te betalen. Zoals u hieronder zult zien, kunnen de fondsen echter worden overgedragen aan andere begunstigden.

Let op: regels voor schenkingsrechten kunnen van invloed zijn op uw bijdragen en sommige staten beperken het bedrag van de jaarlijkse bijdrage aan hun plan. Heeft u meer genuanceerde vragen over de regels? Bezoek de IRS Q&A-pagina over dit onderwerp.

Besparingen versus prepaid-abonnementen

Er zijn twee soorten 529 college-spaarplannen: prepaid en spaarplannen. Het is belangrijk om het verschil te weten. Sommige staten bieden het een of het ander, beide of een plan dat de functies combineert.

Prepaid 529-abonnementen

Prepaid 529-abonnementen geven u meestal meer belastingvoordelen en collegekorting voor scholen in die specifieke staat. De prepaid-abonnementen worden als inflatieverlagend beschouwd, omdat u hiermee kunt sparen voor de universiteit tegen de huidige prijzen.

Maar ze komen ook met meer beperkingen. Als u bijvoorbeeld besluit een prepaid-abonnement in uw land te gebruiken en uw kind later naar een universiteit stuurt, buiten de staat verliest u een deel van de besparingen die u had kunnen krijgen door in een staat prepaid te zijn plan. Dit verschilt sterk per staatsplan.

Als u geen staatsbelasting hebt, zoals ik in Texas, moet u waarschijnlijk naar spaarplannen kijken om u meer flexibiliteit te geven.

529 Spaarplannen

529 Spaarplannen zijn flexibeler. U kunt dit soort plannen meestal gebruiken bij elke geaccrediteerde hogeschool of universiteit in het land. Ik ben bijvoorbeeld een inwoner van Texas en heb een 529-spaarplan bij Ohio.

Omdat het een spaarplan is, kan ik het geld gebruiken waar ik maar wil, zolang het maar is voor in aanmerking komende onderwijskosten.

Het is belangrijk op te merken dat u beide abonnementstypen kunt gebruiken. Zie onderstaand verhaal van iemand die beide typen heeft gebruikt.

529 College Spaarplan Calculator (Zie wat er mogelijk is)

Laten we berekenen wat mogelijk is met een 529 college-spaarplan. De eenvoudige maar elegante 529 college-spaarplancalculator van CollegeBacker visualiseert perfect wat de resultaten van het gebruik van een 529-plan kunnen zijn voor de studiekosten van uw kind.

Ik plugde een hypothetische in en was aangenaam verrast om dat te zien door een 529 college-spaarplan te gebruiken om regelmatig te sparen voor de studiekosten van mijn vijfjarige kan ik nog eens $ 3.000 sparen tegen de tijd dat hij klaar is om naar school te gaan.

Probeer de rekenmachine van CollegeBacker.com voor jezelf uit.

In de volgende informatie worden de voordelen en risico's van deze accounts uitgelegd.

Voordelen van een 529 College-spaarplan

Deze manier van sparen voor studiekosten biedt voordelen die verder gaan dan belastingvoordelen en aftrekposten:

- Ouders behouden de zeggenschap over het fonds. Dit is belangrijk als u zich zorgen maakt dat uw kind misschien besluit zijn spaargeld te gebruiken voor een reis of een nieuwe auto. U heeft controle over de rekening en beslist wanneer en hoe het geld wordt gebruikt.

- Totdat u besluit het geld op te nemen, hoeft u zich geen zorgen te maken over het melden van informatie op uw belastingaangifte. Het jaar waarin u het geld opneemt, is de enige keer dat u een 1099-formulier ontvangt om belastbare of niet-belastbare inkomsten aan te geven.

- Deze plannen bieden flexibiliteit. U kunt uw investering verplaatsen naar een ander 529-spaarplan of de begunstigde wijzigen (zie hieronder hoe) als uw kind niet naar de universiteit gaat of beurzen ontvangt die de kosten dekken.

- De meeste 529 college-spaarplannen maken aanzienlijke stortingen mogelijk en iedereen kan bijdragen, niet alleen de ouder van de begunstigde. Grootouders, uitgebreide familie en andere personen kunnen in de loop der jaren bijdragen aan de opvoeding van uw kind. In de meeste gevallen zijn er geen leeftijdsbeperkingen of inkomensbeperkingen voor deze plannen.

- Plannen die eigendom zijn van een ouder of andere donor hebben geen significante invloed op het vermogen van uw kind om federale financiële hulp te ontvangen. Dat komt omdat het 529-account als een 'ouderlijk' activum wordt beschouwd.

- Met de recente wijzigingen in de belastingcode kunnen 529-accounts nu worden gebruikt om tot $ 10.000 per jaar aan K-12 educatieve uitgaven te betalen.

Nadelen van een 529 College-spaarplan

Het gebruik van een 529 college-spaarplan kan een uitstekende manier zijn om geld terug te storten voor de steeds groter wordende universiteitskosten. Maar ze zijn niet zonder bepaalde risico's of sancties.

- Geld opnemen voor iets anders dan gekwalificeerde educatieve uitgaven leidt tot inkomstenbelastingen op de inkomsten en een boete van 10%. Als u belastingaftrek van de staat heeft gekregen, moet u deze mogelijk ook terugbetalen.

- Sommige hogescholen houden rekening met 529 spaarplannen van de familie bij het bepalen van de ontvangers van beurzen of subsidies.

- Bepaalde spaarplannen hebben hoge administratieve kosten die uw inkomsten kunnen verminderen. Het is erg belangrijk om alle informatie zorgvuldig door te nemen voordat u zich aan een specifiek plan verbindt. Doe je onderzoek, winkel rond en vergelijk plannen zorgvuldig om de beste optie voor je gezin te vinden.

Wanneer een 529-spaarplan starten?

Begin nu gewoon!

Raak niet te verstrikt in de verschillende soorten plannen/accounts. Kies gewoon iets en ga ervoor.

De waarheid is dat een meerderheid van de mensen wacht tot het te laat is om iets te doen. En dat is niet omdat ze het geld niet hadden. Dat komt omdat ze er in de loop der jaren een paar keer over hebben nagedacht en nooit hebben gehandeld - ofwel omdat ze in de war waren door de keuzes, of te lui om het op te zetten.

Als ze net waren begonnen met het automatisch opnemen van spaargeld naar een cd of een eenvoudige spaarrekening, zouden ze beter af zijn dan waar ze zich bevinden.

Ik was ooit een van deze mensen. Ik had al heel lang geen specifieke plek gekozen om mijn spaargeld op te bergen.

U kunt een 529 eigenlijk openen voordat uw kind wordt geboren. U hoeft alleen maar te onthouden dat u de begunstigde in uw kind moet veranderen zodra deze is geboren en u een burgerservicenummer krijgt.

Moet u het plan van uw staat gebruiken?

Als je net als ik in Texas woont, is je situatie redelijk goed. U betaalt geen rijksbelasting.

Daarom zijn er geen universiteitsplannen die bijzonder voordelig zijn voor Texanen, tenzij je vastbesloten bent om je kind naar een school in Texas te sturen. In dat geval zijn er prepaid-abonnementen die misschien beter voor u zijn.

Kortom, je bent vrijer om naar het plan van een andere staat te kijken. Bij de meeste plannen kunt u deelnemen aan hun plan en het geld overal gebruiken.

Als dat het geval is, zijn de kosten, flexibiliteit en fondsopties het volgende waar u zich zorgen over hoeft te maken. Online publicaties rangschikken altijd 529's op basis van deze factoren. Je zou door een van die lijsten kunnen kijken en je keuzes kunnen verfijnen, de trekker overhalen en beginnen met sparen.

Als u geen staatsinkomstenbelasting heeft zoals ik, dan moet u CollegeBacker beschouwen als uw thuis voor uw 529 College Saving Plan. U zult geen inhoudingen missen door gebruik te maken van CollegeBacker's crowdfunded 529 college-spaarplanservice.

Verwant: Zien onze lijst van de staten zonder inkomstenbelasting.

In welke fondsen moet u investeren binnen het plan?

Zodra u het 529 college-spaarplan hebt ingesteld, moet u beslissen waarin u wilt investeren.

De meeste plannen bieden op streefdatum of op leeftijd gebaseerde fondsen. Deze fondsrekeningen worden conservatiever naarmate uw kind ouder wordt.

Op die manier, wanneer uw kind 16 is en de markt crasht, wordt de helft van uw investeringen niet genomen. Tegen die tijd zit u in conservatievere beleggingen.

Zie onze gids voor het bepalen van de juiste activatoewijzing voor uw 529 college-spaarplan.

Wees voorzichtig met op leeftijd gebaseerde plannen

Hier is een kort verhaal over hoe belangrijk het is om de juiste begunstigde in uw plan in te stellen als u op leeftijd gebaseerde fondsen gebruikt.

Een paar jaar geleden las ik een r/persoonlijke financiën thread (geweldige plek voor pf-advies trouwens) van iemand die het Ohio 529-spaarplan overweegt.

Ik ben een fan van dat plan, dus ik stemde in met hoe ik dacht dat het een goed plan voor mij was, een Texaan omdat ik geen belastingaftrek van de staat heb om te overwegen.

Bovendien wordt het CollegeAdvantage-plan (zoals het algemeen bekend is) geleverd met een eenvoudige online interface en vooral goedkope fondsen van Vanguard.

de redditer ging verder met mij te vragen over de verschillende fondsen en welke ik heb gekozen.

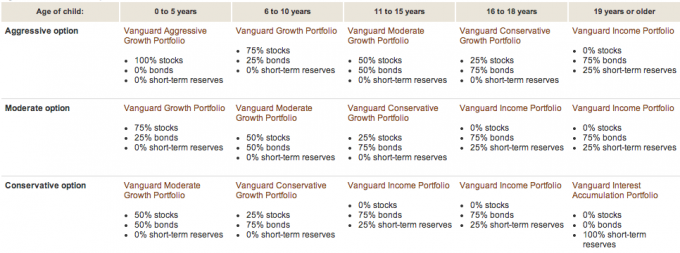

Ik deelde met hem dat ik voor mijn beide dochters de Vanguard Agressive Age-Based Optie had gekozen. tijdens het studeren het plan op de Vanguard-website Ik ontdekte dat de mix van aandelen, obligaties en contanten van het fonds... op basis van de leeftijd van de begunstigde.

Hier is een visuele uitsplitsing van Vanguard:

Dit is iets wat ik me herinner met mijn eerste dochter. Maar op de een of andere manier vergat ik het toen ik het 529-account van de tweede dochter opende.

Zie je, we hadden het SSN van onze tweede dochter niet of zelfs geen geboortedatum toen we de rekening openden. We hebben het eigenlijk geopend met mijn vrouw als begunstigde, vóór de geboorte.

Tegen de tijd dat mijn tweede dochter werd geboren, hadden we de rekening gefinancierd en waren we al belegd in het op leeftijd gebaseerde fonds: 75% in obligaties en 25% in contanten. Waarom deze toewijzing? Want mijn vrouw is natuurlijk ouder dan 19!

Dus dankzij deze Reddit-thread realiseerde ik me de fout van mijn manieren. Nu weet ik waarom het account van mijn tweede dochter zo slecht heeft gepresteerd in vergelijking met mijn oudste dochter. Omdat de rekening van de tweede dochter in obligaties en contanten heeft gestaan! Zo genant. Dit is de jaarlijkse prestatievergelijking:

Dochter #1 (jonger dan 5 jaar):

Dochter #2 (eigenlijk gebaseerd op de leeftijd van mevrouw PT – ouder dan 19 jaar):

Toen ik me dit eenmaal realiseerde, veranderde ik de begunstigde van het 529 college-spaarplan, iets waar ik mee bezig was omdat ik dacht dat het er niet toe deed.

Ik sprak kort met CollegeAdvantage en ze verzekerden me dat zodra ik de informatie over de begunstigde had gewijzigd de obligaties/contante fondsen zouden worden verkocht en de rekening zou herbeleggen in aandelen (gebaseerd op de onder-vijf haakje).

Dit had ik zeker 2,5 jaar geleden moeten doen. Het mooie is dat we nog 16 jaar hebben om het verschil goed te maken.

De moraal van het verhaal is om altijd de tijd te nemen om uw investeringen te begrijpen. Zelfs met de beste bedoelingen (zoals het starten van een 529 college-spaarplan voordat uw kind wordt geboren), kunnen fouten worden gemaakt.

College- of pensioensparen Wat is belangrijker?

Ik denk dat het belangrijk is om voor je pensioenbehoeften te zorgen voordat je collegegeld overweegt. Er zijn geen leningen of beurzen beschikbaar voor uw pensioen.

Om niet te zeggen dat u uw pensioen volledig moet hebben gefinancierd voordat u voor uw kinderen gaat sparen. U hoeft alleen maar de maximale bijdrage te leveren die nodig is om u te helpen uw pensioendoelen te bereiken en dan na te denken over collegegeld.

Dit is slechts mijn visie. U mag een ander standpunt innemen.

De miljonair naast de deur mag niet betalen voor de school van hun kind

Ik heb geluisterd naar de Miljonair naast de deur de laatste tijd en de auteurs besteden veel tijd aan het praten over hoe miljonairs (met name de naast de deur verscheidenheid) gebruiken hun rijkdom uiteindelijk voor de opvoeding van hun kind (privéscholen, hogescholen).

Ze zeggen dat dit een vergissing is omdat kinderen die grote financiële giften krijgen niet zuinig met dat geld omgaan.

Zuinigheid is wat wordt toegeschreven aan het maken van gewone, hardwerkende mensen om mee te beginnen miljonairs. Dus door uw kinderen een groot financieel geschenk te geven, ontneemt u hen een van de factoren die hen zullen helpen zelf miljonair te worden.

Ik geloof in die aanpak. Mevr. PT gelooft er heilig in. Het geld dat we hebben gespaard in onze 529 college-spaarplannen voor onze kinderen, zal meer een aanvulling zijn. Op dit moment plaatsen we $ 75 per maand voor elk kind in 529 College Savings Plans.

Met een paar forfaitaire bijdragen en wat verjaardagsgeld kunnen we onze kinderen waarschijnlijk helpen met een paar semesters college.

We zijn verheugd om te zien dat onze kinderen enige verantwoordelijkheid nemen voor de kosten van hun opleiding. Ze kunnen dit doen door te werken, beurzen te gebruiken of zelfs kleine leningen aan te gaan (waar ik niet helemaal tegen ben)

Zie ook:Kinderen leren over geld [De complete gids]

Wat andere bloggers/ouders doen

Ik nam contact op met enkele van mijn blogvrienden en lezers en stelde hen deze vraag:

"Gebruikt u momenteel of bent u van plan om een 529 college-spaarplan te gebruiken om te sparen voor de hbo-opleiding van uw kind? Zo ja, waarom? Zo niet, waarom?”

Zin om op te slaan - We hebben momenteel geen 529 college-spaarplan voor onze baby. Op dit moment hebben we een kleine spaarrekening waarop we onverwachte dingen kunnen kopen die hij misschien nodig heeft. Zodra we onze auto hebben afbetaald, verhogen we ons pensioensparen en starten we een spaarrekening voor hem. Ik verwacht dat dat ergens volgend jaar zal gebeuren.

Geen krediet nodig - Ik gebruik geen 529's om te sparen voor de universiteit, althans nu niet. Ik heb drie kinderen en ik werk er hard aan om $ 2.000 per kind op hun Education Savings Accounts (ESA's) te zetten. Als ik op een gegeven moment beschikbaar ben om hun ESA's en al onze pensioenrekeningen volledig te financieren, zou ik kunnen overwegen om 529's te openen.

Lees ons artikel over de verschillende manieren om te sparen voor de universiteit, waaronder ESA's.

Vrij van brak – We hebben staat 529 college spaarplannen voor onze beide kinderen. Het NYS-plan wordt beheerd door Vanguard, die bekend staat om hun lage kosten. Er is ook een mooie keuze aan fondsen in het plan. En natuurlijk krijgen we een pauze op onze staatsbelastingen. We houden ook van de flexibiliteit in hoe het geld kan worden gebruikt wanneer onze kinderen op de universiteit zitten.

Wijd open portemonnee - Ik spaar momenteel niet voor de universiteit van mijn kind omdat ik denk niet dat hun universiteit vóór mijn pensionering zou moeten komen. En ik spaar niet zoveel voor mijn pensioen als ik zou willen. Als ik mijn IRA's maximaliseer, zal ik kijken naar sparen voor de universiteit.

De gelukkige rots – Momenteel niet, maar onze kinderen zijn jong. We zijn nog aan het uitzoeken hoe we de school voor onze kinderen willen aanpakken. Wanneer de beslissing is genomen, zullen we een 529 of een ESA gebruiken. Als we een 529 gebruiken, zal ik hoogstwaarschijnlijk niet die van mijn staat (NJ) gebruiken. Ik zal de 50 deals doorzoeken voor de beste voor onze situatie.

Geen schuldenplan - We gebruiken momenteel geen 529 college-spaarplan om te sparen voor de opleiding van ons kind. We zijn eigenlijk net begonnen met het sparen van geld voor kinderen in de toekomst (nu nog geen). We zijn van plan om in de toekomst een 529 of soortgelijke spaartool te gebruiken, maar ik heb gewoon niet genoeg tijd gehad om ze te onderzoeken. Bovendien is het bedrag dat we nu opzij hebben gezet vrij klein. Zodra we een groter bedrag hebben, is het logischer om de rekening te openen.

Budgetten zijn sexy - Nee - maar alleen omdat ik nog geen kinderen heb) Als ik dat wel zou doen, ja, dan zou ik het zeker aansluiten bij een 529 college-spaarplan! Niet dat ik er veel onderzoek naar heb gedaan, maar ik hoor er altijd goede dingen over.

The Shauls – We hebben erover nagedacht, maar omdat we in het buitenland wonen (en dat voor de rest van ons leven van plan zijn), is het moeilijk om te plannen waar onze kinderen naar school gaan. Maar onze situatie is niet de meest voorkomende in de staten. Als we ergens woonden en het leek erop dat we daar voor een lange tijd zouden blijven, zouden we het doen. Het is een goede manier om geld voor ze opzij te zetten, al was het maar om ze het eerste jaar door te helpen. We zouden niet hun hele opleiding betalen, maar genoeg om ze op weg te helpen. Tegen die tijd zullen ze hopelijk een aantal gezonde financiële gewoonten hebben verworven om ze vooruit te helpen.

ABC's van beleggen – We hebben RESP-accounts opgezet voor onze kinderen (Canadese equivalent), hoewel om eerlijk te zijn, het de grootouders zijn die het financieren. Ik denk dat het een goed idee is om wat geld te sparen voor de opleiding van je kinderen, maar ik hecht er niet veel prioriteit aan – het is namelijk een “leuk om te hebben”.

Moolanomy – Ik gebruik momenteel 529 om te sparen voor de hbo-opleiding van mijn zoon. Ik koos 529 vanwege de goedkope investeringsopties, de fiscale aftrekbaarheid van de staat en de uitgestelde belastinggroei. Ik vind het ook leuk dat ik het geld aan andere mensen in mijn familie kan overmaken als mijn zoon het geld niet opgebruikt.

Rocket Finance - Ik heb geen 529's voor mijn kinderen omdat ik het nu niet kan betalen, maar ik heb spaarrekeningen voor allemaal en ik stop alle extra centen die ik uit ons budget kan persen erin.

Goede financiële centen – Ik heb momenteel een 529 college spaarplan voor mijn zoon. We gebruiken momenteel een plan buiten de staat omdat ik vond dat de investeringsopties veel beter waren dan wat mijn staat bood. Ik had ook het gevoel dat het genoeg verschil maakte om het belastingvoordeel van de staat te overwinnen.

Mijn Dollarplan – We hebben ongeveer twee dozijn 529-accounts, dus ik denk dat dat me een expert maakt…. oh nee, wacht, misschien een junkie. 🙂 We gebruiken het Iowa-abonnement voor Upromise-bijdragen, het New Hampshire-abonnement voor de 2% cashback-creditcard, onze Wisconsin-plan voor de belastingaftrek en het Ohio-plan omdat het mijn favoriet is - goedkope Vanguard-index fondsen.

Zien onze recensie van het Upromise-programma.

Gratis geld financieren – Ja, we hebben een 529. Waarom? Omdat we waarschijnlijk geen financiële steun krijgen en moeten sparen voor de school van onze kinderen. De 529 waarin we ons bevinden, zijn ook via onze staat en we kunnen elk jaar $ 10k aan bijdragen afschrijven.

Reader J - Nog geen kinderen, dus ik heb er niet echt veel in gekeken. Maar Jesse op De cent gered bracht dit naar voren; Ik raad aan om één cd/spaardeposito met variabele tarieven per week uit te rekenen (gezien de sterk dalende tarieven de laatste tijd, maar uiteindelijk terug te keren) versus een programma met momenteel uitgesteld belasting. Met nieuwe beleidsmakers kunnen dingen veranderen.

Meer veelvoorkomende vragen over het 529 College-spaarplan

Ik heb wat meer genuanceerde vragen van lezers gehad over sparen voor onderwijskosten met behulp van een 529 college-spaarplan. Hieronder zal ik er een paar beantwoorden. Hopelijk zorgt dit ervoor dat u zich meer op uw gemak voelt met het account, zodat u er een kunt gaan financieren voor de hbo-opleiding van uw kind.

1. Wat als mijn kind niet naar de universiteit gaat?

De besparingen en inkomsten uit de besparingen zijn altijd uw geld. U, de donateur, houdt altijd de controle over de gelden. De begunstigde (uw kind) heeft geen zeggenschap. U kunt op elk moment van begunstigde wisselen (meestal eenmaal per jaar).

Dus als uw eerste kind niet naar een in aanmerking komende instelling gaat, kunt u de begunstigde van het plan overzetten naar een ander kind, uzelf of wie dan ook.

Toen we bijvoorbeeld ons tweede meisje ter wereld verwelkomden, hadden we al een 529 college-spaarplan voor haar geopend. Ze was toen nog niet geboren, dus we hadden een alternatieve begunstigde nodig.

We kozen mijn vrouw als tijdelijke begunstigde. Maar toen ze werd geboren, was het tijd om de rekening over te dragen aan de rechtmatige eigenaar, ons nieuwe meisje. Zo werkt dat proces met het plan van Ohio:

U kunt niet zomaar de naam op het account wijzigen. Eerst moet u een geheel nieuwe rekening openen (met dezelfde rekeninghouder) bij CollegeAdvantage en de activa overboeken van de eerste rekening naar de tweede.

U kunt deze overdracht niet voltooien met uw online accounttoegang. Je moet een pdf-formulier downloaden van deze CollegeAdvantage-formulierenpagina, het invullen en mailen naar CollegeAdvantage op PO Box 692196 Cincinnati, OH 45269. Instructies voor het gebruik van dit formulier zijn te vinden op deze informatieve pagina over CollegeAdvantage-accountwijzigingen.

Om het formulier in te vullen heeft u de gegevens van de rekeninghouder en de huidige begunstigde nodig. Je hebt ook de gegevens van de nieuwe begunstigde nodig (inclusief BSN). Vervolgens heeft u de mogelijkheid om slechts een deel van het bedrag over te maken, de beleggingen te wijzigen en de EFT-informatie te wijzigen.

Ten slotte moet u het formulier ondertekenen in het bijzijn van iemand die een handtekeninggarantie kan geven. Dit is anders dan bij een notaris. Maar het lijkt erop dat je een van deze garanties bij een bank kunt krijgen.

2. Wat als u niemand heeft om het geld naar over te maken?

Het enige dat u kunt verliezen als u het geld niet gebruikt voor onderwijsuitgaven, is de belastingbesparing op het geld en een boete van 10% op de inkomsten uit het spaargeld.

Laten we als voorbeeld zeggen:

- U stort nu $ 50.000 in een 529 college-spaarplan.

- Fast forward 18 jaar en uw geld is nu $ 60.000 waard. Je hebt $ 10.000 verdiend!

- Laten we aannemen dat uw kind besluit de universiteit over te slaan.

- Als u dat geld opneemt en voor uzelf op Twinkies gebruikt, is de $ 10.000 onderworpen aan de belasting en de boete.

- Je zou de federale overheid ongeveer $ 3.000 tot $ 4.000 verschuldigd zijn. Je zou weglopen met ongeveer $ 56.000 van je $ 60.000.

Maar de boete van 10% kan worden kwijtgescholden als uw kind gehandicapt raakt, sterft of een studiebeurs krijgt.

3. Wat gebeurt er als mijn kind een studiebeurs krijgt om te studeren, wat gebeurt er dan met de fondsen van het 529 collegespaarplan?

Zoals ik hierboven al zei, heb je over het algemeen een paar opties: overboeken naar een andere begunstigde en het aan hen geven, ga zitten het geld totdat er een andere optie beschikbaar komt, of neem het geld boetevrij op (u hoeft alleen de belastingen).

De boete wordt kwijtgescholden als uw kind wel een beurs krijgt.

4. Moet ik voor elk kind een aparte 529-rekening openen of moet ik maar één rekening hebben?

Ja, open voor elk kind een rekening. Voor zover ik weet, kunt u slechts één begunstigde van het geld van een rekening hebben.

5. Kun je 529 collegespaargelden opnemen voor een noodgeval, met of zonder boete?

Over het algemeen heeft u volledige controle over de fondsen in het plan. U kunt uw geld op elk moment en om welke reden dan ook opnemen. Zoals ik hierboven echter al zei, zou u onderworpen zijn aan een belasting en boete op de inkomsten uit het spaargeld. Er is geen hardheidsregel die ik ken die je zou vrijstellen van de straf.

6. Op welke leeftijd of wanneer MOET u de fondsen van het 529 collegespaarplan opnemen?

Er is over het algemeen geen leeftijd of tijdslimiet voor opnames.

7. Kan het 529 college-spaarplan fungeren als een nest-eierenfonds voor mijn kinderen?

Het gebruik van het 529 college-spaarplan voor iets anders dan onderwijsuitgaven zou een inefficiënt gebruik van het plan zijn. Als u op zoek bent naar een plek om wat noodbesparingen op te slaan, overweeg dan een FDIC-verzekerde spaarrekening met hoge rente of een effectenrekening.

8. Moet ik een CPA, CFP raadplegen en het plan begrijpen waar ik aan begin?

Dit wordt aangeraden, maar is niet absoluut noodzakelijk. Als je niet zeker weet of je een 529 college-spaarplan moet openen, ga dan naar een financiële professional die alleen tegen betaling werkt om je volledige scala aan college-spaaropties te begrijpen. Er zijn andere opties zoals Coverdell ESA's die mogelijk beter zijn voor uw situatie.

Een andere reden om te overwegen om met een professional te werken, is dat elk staatsplan en elke belastingimplicatie van invloed zijn op uw beslissing. Neem de tijd om het plan waar je aan begint te onderzoeken. Lees de richtlijnen van het plan. Roep de planbeheerder van uw staat op en laat ze het u uitleggen.

Werken 529 College-spaarplannen echt? Laten we eens kijken naar de statistieken

Misschien heb je die zeurende vraag in je achterhoofd,

“Als mijn kind over x aantal jaar naar de universiteit gaat, heeft dit dan echt een positief effect op de betaalbaarheid? (d.w.z. zal dit echt iets opleveren voor mijn kind?)”

Laten we eens kijken naar de impact die het 529 college-spaarplan heeft en hoe u die zeurende vragen hierboven kunt kalmeren.

Op macroniveau weten we dat 529 spaarplannen voor hogescholen aan populariteit winnen. Hun impact op de Amerikaanse student is echter nog steeds erg klein. Ze worden momenteel niet door veel mensen gebruikt.

Enkel en alleen ongeveer 5% (of 1,4 miljoen) van de Amerikaanse universiteitsstudenten gebruikte in 2011 een spaarplan van 529 om een deel van hun hbo-opleiding te betalen.

Dus hoewel jij en ik 529 college-spaarplannen kennen en gebruiken, wisten ouders van kinderen die vandaag naar de universiteit gaan niet veel over hen of namen ze niet de moeite om erover te leren en ze te gebruiken.

Het wordt wel beter als je naar het gemiddelde saldo kijkt. In 2018 ligt dat aantal rond de $ 24.153. Hoewel dat bij de meeste hogescholen niet voor een volledige vier jaar zal betalen, is het een bewijs dat mensen met 529 college-spaarplannen serieus sparen.

Verbeter uw kansen op succes van 529 collegespaarplan

Laten we teruggaan naar onze vraag: zal het 529 college-spaarplan echt iets opleveren voor mijn kind? De drie factoren die een rol spelen bij het beantwoorden van de vraag voor jezelf zijn:

- Wat zijn de kosten van de universiteit als mijn kind de middelbare school afrondt?

- Is mijn spaargeld voldoende of is het rendement op mijn spaargeld voldoende?

- Zal mijn 529 college spaarplan activa verminderen de financiële steun die mijn kind ontvangt?

De eerste twee factoren kunnen we enigszins beheersen. En de derde is waarschijnlijk niet veel om je zorgen over te maken.

Kosten van college beheersen

Hoewel we de werkelijke kosten van een individuele universiteit niet kunnen beheersen, door open te staan voor een meer betaalbare universiteit, we kunnen flexibel blijven in onze keuze en het college kiezen dat het meest financieel zinvol is als onze kinderen afstuderen.

In 2030 kost het waarschijnlijk een kwart miljoen dollar om naar een particuliere universiteit te gaan (gek), maar een openbare universiteit kost waarschijnlijk $ 100.000. Nog steeds krankzinnig, maar het toont het enorme verschil dat een keuze kan maken.

En als je kind bereid is om twee jaar aan een community college te doen, dan kan die prijs nog verder worden verlaagd. Uitchecken Vanguard's College kostencalculator om uw eigen projecties te doen.

Verwant: Lees onze keuzes voor de beste universiteitsgraden te krijgen.

Sparen en rendement beheren op 529 College-spaarplannen

We kunnen zeker bepalen hoeveel we elke maand sparen voor ons 529 college-spaarplan. Ook al is het maar een klein bedrag per maand, het kan een behoorlijk grote impact hebben. $ 50 per maand gedurende 18 jaar met een verwacht rendement van 7% zal netto $ 21.700 opleveren. Investeer in de loop van de jaren een paar belastingteruggaven of bonussen en dat aantal kan veel hoger zijn.

We hebben geen controle over het rendement op de aandelenmarkt, maar we kunnen onze investeringen diversifiëren binnen ons 529 college spaarplannen zodat ze niet aan veel risico worden blootgesteld naarmate uw kind dichterbij komt diploma uitreiking.

Dus de bottom line lijkt te zijn: meer besparen, diversifieer, wees flexibel bij het kiezen van een universiteit en temper je verwachtingen over het dekken van 100% (wat misschien toch niet wenselijk is... zie mijn gedachten over miljonairs hierboven).

De impact van de financiële hulp van 529 collegespaarplannen beheersen

Maar hoe zit het met die derde factor? Hoe wordt uw federale onderwijsbijstand beïnvloed door wat u hebt bespaard in uw 529 college-spaarplan?

Als je nu naar de FAFSA kijkt, wordt het 529 college-spaarplan verondersteld te worden beschouwd als een investeringsactivum dat eigendom is van de ouders. Dit heeft invloed op de hoogte van de federale studiefinanciering waarvoor de student in aanmerking komt. Maar slechts met een klein bedrag.

Volgens Vanguard, is de bezorgdheid over de impact van 529 colleges op de financiële hulp ongegrond.

Ouders mogen sommige niet-pensioenactiva uitsluiten (inclusief het 529 college-spaarplan) en die 529 fondsbeleggingen die wel worden opgenomen, kunnen de financiële hulp slechts met maximaal 5,64% beïnvloeden.

Dus als je $ 25.000 hebt gespaard in een 529 college-spaarplan en je kunt de niet-pensioenfondsen niet gebruiken uitsluiting (omdat u bijvoorbeeld een boot vol contant geld heeft), ontvangt uw kind $ 1.410 minder in financiële hulp. Hoewel dat geen grote verandering is, is het geen reden om te stoppen met het gebruik van uw 529-abonnement.

Bovendien houden sommige particuliere hogescholen rekening met de 529 collegespaarplanactiva bij het uitdelen van hulppakketten.

Uit al het rondneuzen dat ik heb gedaan, lijkt het erop dat dit een college-door-college-impact is en dus kun je het beste contact opnemen met het college om meer te weten te komen over hun beleid. Reden te meer om flexibel te blijven met studiekeuze.

Hoe één gezin hun 529 collegespaarplannen gebruikte

Als het gaat om het diversifiëren van bijdragebronnen, gebruiken sommige mensen een hybride benadering met een 529 prepaid plannen en een besparingen plan om te garanderen dat de meeste of alle collegekosten betaalbaar zullen zijn. Hier is een voorbeeld:

Hier is Jan Keenan, een moeder van drie recent afgestudeerden en een advocaat bij Keenan & Austin, PC. Ze koos voor een hybride aanpak om wat meer zekerheid te creëren met haar opleidingsbesparingen.

We kochten MET (Michigan Education Trust) contracten voor onze drie kinderen toen ze 12, 11 en 8 waren. We stopten ook geld in 529 spaarplannen voor hen toen ze een paar jaar ouder waren. De MET-contracten betaalden hun collegegeld en de 529 spaarplannen betaalden voor hun kamer, kost en boeken.

We betaalden $ 20.000,- voor elk MET-contract en ze betaalden gemiddeld ongeveer $ 400,00 aan collegegeld voor elk kind. We stopten $ 22.000,- in de 529 voor onze oudste, $ 21.000,- voor ons middelste kind en $ 18.000,- voor onze jongste. Tegen de tijd dat elk kind naar de universiteit ging, hadden ze elk ongeveer $ 28.000,00 op hun 529-accounts.

Onthoud dat prepaid-plannen hun voor- en nadelen hebben, dus zorg ervoor dat u het verschil begrijpt tussen een 529-spaarplan en een 529-prepaidplan op het niveau van de individuele staat. Maar ik hou wel van deze hybride aanpak en eerlijk gezegd had ik er nog nooit aan gedacht. Prepaid-abonnementen zijn alleen beschikbaar in sommige staten.

Open uw 529 College-spaarplan in 5 minuten met CollegeBacker

Als u in een staat woont waar geen inkomstenbelasting wordt geheven, of als u om welke reden dan ook uw thuisstaatplan niet wilt gebruiken, heeft u veel plannen om uit te kiezen. Omdat elke staat zijn eigen plan aanbiedt, kan alleen het onderzoek voldoende zijn om te voorkomen dat u aan de slag gaat. Dat is waar CollegeBacker om de hoek komt kijken.

CollegeBacker maakt kiezen en een 529-account openen eenvoudig. U kunt in ongeveer vijf minuten van start tot finish gaan. Beantwoord gewoon een paar vragen over uzelf en uw kind en CollegeBacker zal u adviseren welk abonnement het beste bij u past. Als u akkoord gaat met hun plankeuze en investeringskeuzes, openen zij de rekening voor u, op uw naam.

Dat is een belangrijk punt: de 529 staat op uw naam. Het is niet alsof u bij een makelaardij zou beleggen, bijvoorbeeld Betterment, CollegeBacker helpt je gewoon om het account te openen en met anderen te delen, zij nemen het geld niet aan onder beheer.

Houd er ook rekening mee dat de regels die van toepassing zijn op het account hetzelfde blijven, of u nu CollegeBacker heeft die u helpt bij het beheren of niet. Maximale bijdragen, opnameregels en goedgekeurd gebruik van fondsen zijn allemaal nog steeds van toepassing.

Hier is een interview met de CEO waarin wordt uitgelegd hoe CollegeBacker werkt.

Uw CollegeBacker-team bouwen

Als hulp krijgen bij het kiezen van een 529 niet cool genoeg is, ligt hun specialiteit in het gemak om anderen in te laten springen en de ouders te helpen sparen. Wanneer u uw account instelt, kunt u met CollegeBacker "uw team bouwen". Dit betekent dat u anderen kunt uitnodigen om bij te dragen aan het studiefonds van uw kind.

CollegeBacker biedt een gemakkelijk deelbare link die u kunt verzenden naar iedereen die mogelijk wil bijdragen aan het college-account van uw kind. De link brengt het gezinslid rechtstreeks naar de bijdragepagina van uw kind en laat hen ook zien hoe dat geschenk in de loop van de tijd zal groeien. Dus in plaats van geschenken te ontvangen die snel ontgroeid zullen zijn, kan uw kind schoolgeld ontvangen. Dit is perfect voor grootouders, tantes, ooms en goede vrienden die meer willen doen dan alleen je kind nog een stuk gegoten plastic geven.

Kosten van CollegeBacker

CollegeBacker is gratis. Ja, gratis. Ze werken op een "betaal wat je kunt" -model waarmee je kunt kiezen hoeveel je per maand wilt betalen, tussen $ 0 en $ 10 per maand.

Als je het openen van een 529 college-spaarplan hebt uitgesteld, is dit het juiste moment! CollegeBacker is er om je te helpen en ik kan geen reden bedenken om vandaag niet te beginnen.

Ga hier aan de slag met CollegeBacker.