Joining van de christelijke gemeenschap voor het delen van medische kosten, Medi-Share, voor ongeveer $ 300/maand was een fantastische financiële zet voor mijn gezin. Voordat ik lid werd van deze gemeenschap voor het delen van zorgkosten, betaalde ik $ 1.100 per maand voor een ziektekostenverzekering bij Humana!

Medi-Share is geen verzekering (en het is ook geen liefdadigheidsinstelling, zoals u zult zien). Maar voor sommigen is het een geweldig alternatief. En zelfs zonder het Obamacare-mandaat zal dit alternatief een geweldige optie blijven voor mijn familie en dat kan ook voor de jouwe zijn.

Medi-Share is geen verzekering (en het is ook geen liefdadigheidsinstelling, zoals u zult zien). Maar voor sommigen is het een geweldig alternatief. En zelfs zonder het Obamacare-mandaat zal dit alternatief een geweldige optie blijven voor mijn familie en dat kan ook voor de jouwe zijn.

Medi-Share is een programma voor het delen van gezondheidszorg waarbij christenen financiële middelen delen om elkaars medische kosten te betalen. Sinds 1993 is meer dan $ 875 miljoen verdeeld en verdisconteerd onder Medi-Share-leden. Het is een bewezen bijbels model van gezondheidszorg: christenen die christenen helpen.

Inhoudsopgave:

Wat is MediShare?

Hoe werkt Medi-Share?

Medi-Share-dekking

Voordelen van Medi-Share

Nadelen van Medi-Share

Hoeveel kost Medi-Share?

Hoe lid te worden van Medi-Share

Wat is MediShare?

Medi-Share is een non-profit, programma voor het delen van medische kosten voor christenen. Leden delen in elkaars ziektekosten.

In wezen plaatsen we elke maand ons maandelijkse aandeel (zoals een premie) in één grote pot (technisch gezien een credit union-account) en degenen met onkosten gebruiken dat geld om hun rekeningen te betalen. Het is niet verzekering. Maar voor sommigen is het de ideale vervanging voor een ziektekostenverzekering.

Lees verder voor meer informatie over hoe Medi-Share werkt, wat zijn de voor- en nadelen, evenals mijn persoonlijke ervaring, zodat u weet wat u kunt verwachten als u besluit zelf lid te worden.

Bekijk Medi-Share.

Hoe werkt Medi-Share?

Als u niet bekend bent met Medi-Share, vindt u hier de basisprincipes van hoe hun ministerie voor het delen van gezondheidszorg werkt.

Jaarlijks huishoudelijk deel

Leden kiezen een jaarlijks gezinsdeel (AHP), dat vergelijkbaar is met een jaarlijks eigen risico. De grootte van uw portie bepaalt hoeveel u uit eigen zak moet betalen voor gedekte medische kosten voordat het gezondheidsaandeel van start gaat. U kunt kiezen hoeveel u zich kunt veroorloven voor zowel de AHP als het maandelijkse aandeel.

De grootte van de AHP die u kiest, bepaalt uw maandelijkse aandeel. Voor mijn gezin van vijf kozen we een AHP van $ 10.000, wat hoog is, maar het betekent een lager maandelijks aandeel (dat we $ 235 per maand betalen). In geval van nood kunnen we het aan dat we $ 10.000 uit eigen zak moeten betalen, en we genieten van de besparingen die het lagere maandelijkse aandeel oplevert. Als uw gezin zou worstelen met zo'n hoge AHP, zou u een lagere AHP kunnen kiezen, maar dan meer betalen in maandelijkse porties.

Aanbiedervergoeding

Net als bij traditionele verzekeringen, betaalt u nog steeds een aanbiedervergoeding (zoals een eigen bijdrage) van $ 35 voor doktersbezoeken en $ 135 voor eerste hulp. Routinematige zorg voor patiënten, zoals jaarlijkse lichamelijke verzorging, en tandheelkundige zorg en oogzorg vallen niet onder: Medi-Share, dus u moet het hele jaar door op die uitgaven zijn voorbereid.

Preferred Provider Organization (PPO)

Medi-Share werkt samen met de voorkeursaanbieder PHCS, en leden worden aangemoedigd om te zoeken naar: zorg van aanbieders binnen het GGD-netwerk – maar u bent vrij om een behandeling te kiezen met een buiten het netwerk gelegen arts. Als u dit toch doet, kan er een boete worden opgelegd voor het buiten het netwerk vallen.

Dokterbezoeken

Wanneer u medische zorg nodig heeft, geeft u uw Medi-Share-kaart en betaal uw providerkosten, en de provider factureert Medi-Share. De medische rekening wordt verwerkt en verdisconteerd, waarna uw arts u het verschuldigde bedrag in rekening brengt. Zodra het bedrag dat u betaalt voldoet aan uw AHP voor het jaar, worden uw in aanmerking komende medische rekeningen goedgekeurd om te delen.

Gezondheidsprikkel

Gezinnen kunnen tot 20% korting krijgen op hun maandelijkse aandelenbedrag door in aanmerking te komen voor de gezondheidsincentive. Om in aanmerking te komen, moeten alle volwassen Medi-Share-leden in het huishouden aan bepaalde gezondheidscriteria voldoen, waaronder bloeddruk en BMI en gewichts-/taillemeting. Het was deze gezondheidsprikkel die me de afgelopen jaren heeft geholpen om wat gewicht te verliezen - en het bracht geld terug in mijn zak naast het verbeteren van mijn gezondheid!

Klik hier om lid te worden van Medi-Share.

Medi-Share-dekking

Hieronder vindt u een kort overzicht van wat Medi-share wel en niet zal dekken vanaf oktober 2019.

Wat dekt Medi-Share?

Hier een paar van de medische kosten die zijn in aanmerking komen om te delen met Medi-share.

-

Doktersbezoeken

- Medi-share biedt gratis toegang tot telezorg. Praat met virtuele artsen zonder dat het u iets kost.

- Als u persoonlijk naar een arts moet, kies dan een arts die lid is van PHCS, de voorkeursorganisatie voor primaire zorgverleners (PPO) van Medi-Share. U betaalt een providervergoeding van $ 35 die niet meetelt voor uw AHP. En u komt ook in aanmerking voor kortingen binnen het netwerk.

- Bezoeken aan spoedeisende hulp: Leden moeten een providervergoeding van $ 200 betalen die niet meetelt voor uw AHP.

- ziekenhuisopnames: Leden moeten een vergoeding van $ 35 betalen per ziekenhuisbezoek dat niet meetelt voor uw AHP.

- Voorschriften: Maximaal 6 maanden FDA-goedgekeurde geneesmiddelen op recept per in aanmerking komende behandeling

-

Moederschap:

- Delen is beperkt tot $ 125.000 voor een enkele zwangerschapsgebeurtenis

- Om in aanmerking te komen, moet uw AHP $ 3.000 of hoger zijn en moet u trouw hebben gedeeld vanaf de maand van conceptie tot de maand van levering.

- Goed-kinderopvang: Delen voor routinematige opvang komt in aanmerking tot het kind de leeftijd van zes jaar bereikt.

- Adoptiekosten: Voor leden die aan bepaalde criteria voldoen, kunnen per huishouden maximaal twee adoptiegebeurtenissen worden gedeeld.

- Senior assist: Senioren met Medicare Parts A en B kunnen genieten van de voordelen van het delen van medische rekeningen in de gezondheidszorg die Medicare niet betaalt, inclusief eigen bijdragen, eigen risico's, ziekenhuisopname en dringend in het buitenland zorg.

- Invaliditeitskosten: Door hun Manna programma kan Medi-Share tot 80% van het gederfde inkomen gedurende maximaal een jaar vervangen voor Manna leden.

- Laatste uitgaven: Tot $5.000 aan begrafeniskosten komen in aanmerking om te delen

Wat Medi-Share niet dekt

Oké, laten we nu eens kijken naar een paar van de kosten die zijn niet geschikt voor delen met Medi-Share:

-

Tandheelkunde, zicht en gehoor: Hoewel deze uitgaven niet in aanmerking komen voor delen, Medi-Share doet geef leden spaarkaarten die exclusieve kortingen geven.

- tandheelkunde: Bespaar 20% tot 60% op de meeste tandheelkundige ingrepen.

- Visie: Bespaar tot 30% op oogonderzoeken, brillen, contactlenzen en LASIK-chirurgie.

- horen: Bespaar 30% tot 60% op hoortoestellen

- Routinematige en preventieve zorg: Inclusief fysieke, inentingen, vaccins, mammogrammen, laboratoriumonderzoeken en colonoscopieën

- Vruchtbaarheid/onvruchtbaarheidszorg: Inclusief anticonceptie, onvruchtbaarheidstesten en sterilisatie

- alternatieve zorg: Inclusief vitamines, acupunctuur en experimentele behandelingen

- Counseling: Inclusief dieetadvisering, diabetescounseling, lactatiecounseling of erfelijkheidsadvisering

- Gedrags- of mentale zorg

- Cosmetische procedures

- Medicijnen zonder recept

- Gehoorapparaten

Medische kosten die in aanmerking komen voor beperkt delen

De volgende uitgaven komen in bepaalde situaties in aanmerking voor deling, zoals wanneer besteld door een gediplomeerd arts, indien medisch noodzakelijk, of indien ondersteund door de huidige medische behandelingsnorm van: zorg.

- Ambulance (of ander medisch vervoer)

- Hartrevalidatie (tot 36 sessies)

- Chiropractische zorg

- Duurzame medische apparatuur (DME)

- Genetische test

- Thuiszorg (beperkt tot 60 kalenderdagen)

- Opnames buiten het ziekenhuis

- Ambulante logopedie (tot 10 bezoeken)

- Fysiotherapie (tot 20 bezoeken)

- Prothesen

- Arts of eerstelijnszorg evaluatie

- Onderzoek naar slaapapneu

Voordelen van Medi-Share

Laten we eens kijken naar enkele van de positieve kanten van dit deelprogramma.

Laten we eens kijken naar enkele van de positieve kanten van dit deelprogramma.

Ontsnap helemaal aan de markt

Voordat Obamacare kwam, betaalde ik $ 300 per maand voor een aftrekbare ziektekostenverzekering van $ 10.000. Ik ben zelfstandige en verdien een vast inkomen. Maar toen die wet eenmaal was aangenomen, schoten mijn maandelijkse premies omhoog naar $ 1.100 per maand!

Nu de toekomst van de Amerikaanse ziektekostenverzekering nog onduidelijk is, voelt u zich misschien ongemakkelijk bij een systeem waar in realtime aan wordt gesleuteld en Medi-Share stelt u in staat om dat allemaal achter u te laten.

Je kunt op elk moment meedoen

Dat klopt. U kunt Medi-Share aanvragen en er op elk moment aan deelnemen tijdens het jaar. Met Obamacare ben je gedwongen om deel te nemen binnen hun open inschrijvingsperiode, die loopt van 1 november tot 15 december, tenzij je een statuswijziging hebt (verhuizen, een baby krijgen, enz.).

Je kijkt misschien naar deze recensie tijdens open inschrijving, maar begrijp dat je op elk moment van het jaar op Medishare kunt springen. En je hebt geen van de speciale vrijstellingen nodig om over te stappen.

Het is aanzienlijk goedkoper

Vergeleken met de niet-gesubsidieerde ziektekostenverzekering onder Obamacare, Medi-Share is een enorme geldbesparing.

De overstap van mijn eigen gezin heeft zeer aanzienlijke besparingen opgeleverd. (Zie hieronder voor details) Medi-Share is betaalbaar in vergelijking met ziektekostenverzekeringen omdat ze meer kunnen discrimineren in wie ze dienen.

Nadelen van Medi-Share

Er zijn echter ook enkele nadelen aan Medi-Share:

Geen bijdragen op de gezondheidsspaarrekening (HSA)

Aangezien Medi-Share geen verzekering is, kunt u niet in aanmerking komen voor een HSA. HSA's, zoals u weet, vereisen dat u een hoog eigen risico voor de ziektekostenverzekering heeft. Dit is een grote tegenvaller voor mij. Ik genoot echt van de jaarlijkse belastingaftrek van bijdragen aan onze HSA.

Medi-Share werkt samen met het Congres aan een wetsvoorstel waardoor HSA's kunnen worden gebruikt met deelprogramma's. Ik neem contact op met mijn vertegenwoordiger om hem te vragen dit te ondersteunen. Maak je geen zorgen als je al geld hebt in een HSA. U kunt ze nog steeds gebruiken voor kwalificerende medische kosten. We zijn van plan de onze te gebruiken voor uitgaven die niet worden gedekt door ons specifieke Medi-Share-plan.

Geen belastingaftrek

Zorgverzekeringspremies zijn fiscaal aftrekbaar. Medi-Share-bijdragen zijn dat niet. Dat gezegd hebbende, zijn medische kosten nog steeds aftrekbaar, met een drempel op basis van een percentage van uw aangepast bruto-inkomen. Heeft u een bedrijf met enkele medewerkers? Mogelijk kunt u de kosten van het terugbetalen van hun Maandelijks aandeel Medi-Share. Dit heb ik zelf gedaan door een QSEHRA op te zetten. Lees hier meer over.

Medische zorgverleners Kunnen Medi-Share niet willen factureren

Er zijn een paar anekdotische gevallen geweest van artsen en ziekenhuizen die weigerden Medi-Share te factureren en in plaats daarvan de patiënt vroegen om uit eigen zak te betalen. In sommige gevallen kan dit voortkomen uit het feit dat het PHCS-netwerk dat Medi-Share gebruikt niet het universele PHCS-providernetwerk is.

Het is de plicht van Medi-Share-leden om: bel PHCS rechtstreeks om te bevestigen dat de provider die u wilt zien onder het Medi-Share PHCS-systeem valt.

Dat gezegd hebbende, hebben de anekdotes van providers die Medi-Share niet willen factureren, nog steeds een goed einde. Vooral, de kankerbehandeling van deze moeder werd vooruitbetaald door Medi-Share tegen zelfbetalende tarieven nadat de provider aanvankelijk weigerde het abonnement te accepteren. Het ministerie van Volksgezondheid zorgde ervoor dat ze voor haar doorkwam.

Het ontvangen van een enorme contante rekening van een provider kan echter een schok zijn voor een gezin dat al hun volledige deel heeft betaald. Aangezien u zich liever wilt concentreren op beter worden dan op financiën, moet u hier rekening mee houden.

Word vandaag lid van Medi-Share.

Andere Overwegingen

Het is belangrijk om te begrijpen hoe Medi-Share werkt. Het is geen liefdadigheidsinstelling of een manier voor christenen om de behoeftigen te helpen. Mijn tienden aan de kerk of individuele donaties via bepaalde liefdadigheidsinstellingen is hoe ik daar voor zorg.

Medi-Share is simpelweg delen onder gelovigen. Dus om het recht te hebben om te delen, moet je een gelovige zijn en een actieve christelijke levensstijl leiden.

1. Geen dekking voor medische kosten die verband houden met onbijbelse (d.w.z. niet-christelijke) activiteiten

Gewond raken bij een ongeval waarbij u dronken reed? Geen dekking. Een SOA krijgen door een buitenechtelijke affaire? Geen dekking. Wanneer u lid wordt van Medi-Share, stemt u ermee in om uw leven te leven volgens bijbelse principes.

2. Je moet een christelijk geloof hebben en regelmatig naar de kerk gaan

Om deel te nemen aan het programma moet je een formulier ondertekenen waarin je je geloof belijdt en je kerkinformatie delen.

3. Beperkingen voor kraamkosten

Ervan uitgaand? Verwacht niet dat u binnen zes maanden op Medi-Share springt en volledige dekking krijgt. U kunt kinderen krijgen op het plan, maar om volledige dekking te krijgen, moet u deelnemen aan het plan voordat u zwanger wordt. Anders heeft de dekking beperkingen.

4. Beperkingen voor reeds bestaande aandoeningen

Gezond verstand dicteert dat om Medi-Share te laten werken, je niet zomaar mensen op het programma kunt laten springen nadat ze een grote medische behoefte hebben ontdekt.

Maar Medi-Share-leden kunnen tot $ 100.000 per jaar ontvangen voor reeds bestaande aandoeningen als ze ten minste 36 opeenvolgende maanden trouw hebben gedeeld. En ze kunnen tot $ 500.000 per jaar ontvangen als ze 60 opeenvolgende maanden hebben gedeeld.

Bespaar op zorgverzekering met Medi-Share.

Hoeveel kost Medi-Share?

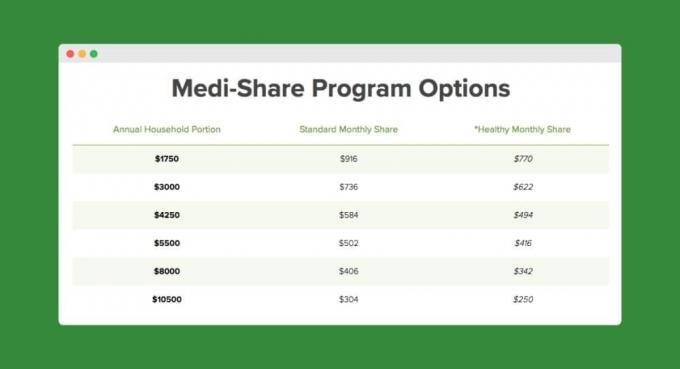

Ik ben begin 40 met een vrouw en drie kinderen. Als gezin betalen we ~ $ 300 per maand en hebben we een jaarlijks gezinsdeel van $ 10.500 (d.w.z. onze Medishare “aftrekbaar”).

Voor een lager eigen risico, zoals $ 3.000, zou uw maandelijkse betaling $ 736 zijn. Hier is een grafiek op basis van mijn leeftijd en het aantal mensen op het plan:

Vroeger betaalden we $ 1.100 per maand met Humana. Dus in slechts de eerste zeven maanden van zijn met Medi-Share, we hadden al $ 4.388 bespaard! Hier is hoe dat uiteenvalt:

- Met Obamacare zouden we minimaal $ 7.700 ($ 1.100 x 7 maanden) aan premies hebben betaald.

- Met Medi-Share hebben we $ 1.960 ($ 280 x 7 maanden) aan premies betaald.

- Copays zijn in beide plannen ongeveer hetzelfde.

- Met Medi-Share hebben we elk ongeveer $ 70 betaald voor vijf zieke bezoeken voor de kinderen, en $ 475 elk voor de twee bronbezoeken (zes maanden en negen maanden) voor onze zoon. Dit bedroeg in totaal ongeveer $ 1.352,83. De bronbezoeken waren een schok, maar nog steeds niet zo schokkend als een Obamacare-premie.

Hier is een screenshot van ons eigen aftrekbare (jaarlijkse deel van het huishouden) vanaf ons eerste jaar met Medi-Share:

Klik hier om aan de slag te gaan met Medi-Share.

Dus is Medi-Share iets voor jou?

Er staat veel op het spel als het gaat om de medische behoeften van uw gezin. Neem voldoende tijd om alle voor- en nadelen van het programma te evalueren en vergeet niet na te denken over uw langetermijnplannen. Krijgt u meer kinderen? Ga je binnenkort trouwen? Gaat u met pensioen en komt u in aanmerking voor Medicare? Al deze dingen en meer maken het verschil.

Medi-Share is logisch voor mijn gezin omdat:

- Wij zijn zelfstandige christenen en vinden het niet erg om verplicht te zijn tot de dekkingsbeperkingen met betrekking tot levensstijl.

- Ons inkomen zal ons waarschijnlijk uitsluiten van gesubsidieerd te worden in de zorgverzekeringsmarkt van Obamacare. Medi-Share levert ons aanzienlijke geldbesparingen op.

- We hebben geen bestaande aandoeningen en we zijn niet van plan nog meer kinderen te krijgen (d.w.z. we hebben geen kraamzorg nodig).

Hoe lid te worden van Medi-Share

Het duurt even voordat het aanvraagproces is doorlopen, dus neem voldoende tijd. Dit zijn de belangrijkste stappen:

- Klik op onderstaande link om naar een applicatie te gaan.

- Van toepassing zijn.

- Vul de medische formulieren en het getuigenis van het geloof in.

- Vul de volmacht voor de aandelenrekening in (opgericht met een kredietvereniging).

- Voer uw eerste aandelenbetaling uit.

Klik hier om u aan te melden bij Medi-Share.

De bottom line op Medi-Share

Hoewel Medi-Share geen verzekering is, is het zou kunnen dit jaar een geweldige manier zijn om te besparen op de zorgkosten. Als u in aanmerking komt voor een gesubsidieerde zorgverzekering, zijn uw maandelijkse betalingen mogelijk al betaalbaar. Maar als u heeft betaald voor een niet-gesubsidieerde ziektekostenverzekering, kan Medi-Share u een ton van geld.

Bent u lid van Medi-Share? Zo ja, deel dan je ervaringen in de comments!

Blijf lezen:

19 eenvoudige manieren om geld te besparen op uw autoverzekering

16 tips om geld te besparen op uw bedrijfskosten zonder harder te werken

Woehoe! 6 snelle dingen om te doen als u uw auto afbetaalt [Checklist]

Onze complete lijst met COVID-19-nieuws en bronnen voor ondernemers

Philip Taylor, ook bekend als "PT", is een CPA, blogger, podcaster, echtgenoot en vader van drie kinderen. PT is ook de oprichter en CEO van de persoonlijke financiële sectorconferentie en -beurs, FinCon.

Hij creëerde Part-Time Money® in 2007 om zijn advies over geld te delen, zichzelf verantwoordelijk te houden (terwijl het afbetalen van meer dan $ 75.000 aan schulden), en om anderen te ontmoeten die gepassioneerd zijn over de overgang naar financiële onafhankelijkheid.