WIedereen wil meer geld besparen, maar voor de meesten van ons is dat makkelijker gezegd dan gedaan. Meer geld besparen betekent dat je niet alleen de intentie om te sparen nodig hebt, maar ook de discipline om door te zetten. De meesten van ons hebben het goede voornemen om een deel te redden. Het is het actiegedeelte dat ons meestal allemaal ophangt.

Wanneer u uw spaargeld automatiseert en scheidt, stelt u een systeem in om regelmatig geld te besparen met automatische bankoverschrijvingen naar uw spaarrekeningen. Het gebruik van langetermijnspaarrekeningen zoals een 401k of IRA kan uw spaargeld scheiden en de kans verkleinen dat u geld uit uw spaargeld haalt.

Door een systeem te creëren om mijn spaargeld te automatiseren en te scheiden, heb ik meer geld kunnen besparen. Hier is hoe ik het deed.

Waarom u uw spaargeld moet automatiseren

Het automatiseren van uw financiën is geen nieuw concept meer. Maar het is iets dat niet over het hoofd mag worden gezien. Het werkt. Het is een proces dat me goed van pas is gekomen in mijn leven. Ik automatiseer veel aspecten van mijn financiële situatie:

- rekeningen betalen

- korte termijn besparingen

- schuldvermindering

- pensioensparen

- college besparingen

Over het algemeen worden de rekeningen betaald door een terugkerende factuurbetalingsfunctie, of wordt het geld automatisch van mijn bankrekening afgeschreven door het servicebedrijf. Waarschijnlijk, nog belangrijker, mijn spaargeld wordt ook geautomatiseerd door automatische opnames te gebruiken door de bank of financiële instelling die het spaargeld zal aanhouden.

Waarom doe ik het? Omdat het werkt. Het helpt me meer met mijn geld te bereiken dan ik zou kunnen als ik het allemaal handmatig zou proberen te beheren. Ik heb gewoon geen tijd om voor de gek te houden met het uitschrijven van cheques of het storten van geld op verschillende rekeningen. Bovendien heb ik niet de mentale kracht om te onthouden dat ik alles elke maand moet doen. Ik heb zoveel anders dat ik wil doen en moet doen.

Betekent dit dat ik niet nadenk over mijn uitgaven of sparen? Nee. Ik hoef me er gewoon niet zoveel zorgen over te maken. Het is op de automatische piloot. Ik kan er een paar dagen tussenuit en maak me geen zorgen. Ik bekijk mijn rekeningen nog regelmatig via Persoonlijk kapitaal. Er zijn nog twee rekeningen die ik niet heb kunnen automatiseren. Dus ik behandel ze maandelijks.

Ten slotte pas ik om de paar maanden mijn financiële doelen aan en zorg ik ervoor dat mijn automatische systeem ervoor zorgt dat ik op weg ben naar die doelen.

Hoe u uw besparingen kunt automatiseren

Om het opslaan gemakkelijk te maken, maakt u het automatisch. Stel het in en vergeet het. Informeer uw HR-afdeling dat u uw cheque in verschillende percentages wilt laten splitsen en geef ze de bank, 401k, IRA-accounts om dit mogelijk te maken. Ze storten het gewenste percentage direct op de rekeningen.

Als ze niet met je willen samenwerken, laat dan al het geld direct op een bank storten en zet vervolgens de automatische opnames op spaarrekeningen vanaf daar. Bekijk Qapital. Deze service helpt u door uw spaargeld te automatiseren en motiveert u om te sparen door doelen op te stellen die u wilt bereiken.

Wanneer u niet moet automatiseren

Automatiseren is echter niet voor iedereen weggelegd. Het kan een echt pluspunt zijn voor mensen met een stabiele financiële situatie die gewoon een geavanceerde techniek nodig hebben om ze naar een hoger niveau te tillen. Ik vind dat het ideaal is voor diegenen die altijd lijken uit te geven wat ze verdienen, ongeacht hoeveel hun inkomen in de loop der jaren is gestegen. Ik ben dit type persoon.

Wanneer u uw financiën niet moet automatiseren:

- Wanneer u een groot uitgavenprobleem heeft. Als u probeert uw uitgaven te beheersen, is automatisering misschien niet geschikt voor u. Een systeem met alleen contant geld kan u wellicht beter van dienst zijn. Belachelijke uitgaven kunnen worden gemaskeerd door de geautomatiseerde betalingen naar uw creditcards. [Ik ben echter ook van mening dat echte automatisering zich geen zorgen maakt over uitgaven. Aangezien u uw spaargeld, rekeningen en schuldvermindering heeft geautomatiseerd, hoeft u niet op uw uitgaven te letten. Uw zakgeld is er voor u om te besteden zoals u wilt.]

- Wanneer u net begint met het goed beheren van uw financiën. Dit is een tijd waarin u elk klein detail moet zien en de ins en outs van uw geld moet begrijpen. Leer uw financiële situatie kennen en ga langzaam richting automatisering.

- Als je veel verschillende schulden hebt om af te betalen. Als u uit een slechte schuldensituatie komt, moet u mogelijk in de loopgraven zitten met dit proces. Aangezien schuldvermindering een "betaal zoveel als je kunt"-mentaliteit vereist, is het misschien gemakkelijker om elke maand handmatig betalingen te doen zodra je salaris binnenkomt. Meer informatie over het afbetalen van schulden.

- Wanneer u ultrasimpel wilt. Als uw doel een "off-the-grid" levensstijl is, dan is automatisering niets voor u.

Automatisering en scheiding

Als ik terugkijk op enkele van mijn oude berichten over geld besparen (of het nu voor de korte termijn is of voor pensionering), lijken twee basisthema's steeds weer op te duiken: automatisering en scheiding. Ik heb besloten dat dit voor mij de twee noodzakelijke stappen zijn om besparingen echt te laten werken.

Ik wil hieraan toevoegen dat er veel goede spaarconcepten zijn: minder uitgeven dan je verdient, eerst jezelf betalen, binnen je mogelijkheden leven, een cent gespaard, etc. Hoewel dit geweldige concepten zijn, zijn het niet echt actiestappen die u kunt nemen om u te helpen meer geld te besparen.

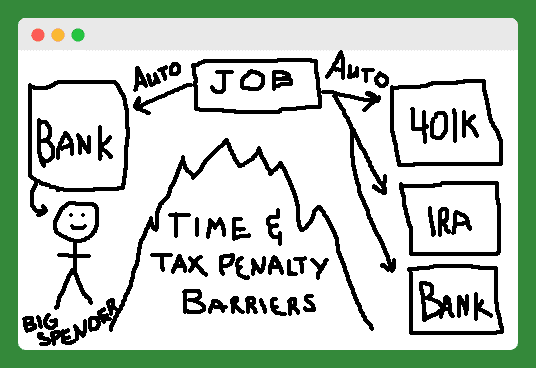

Dus probeerde ik de automatiserings- en scheidingsideeën in beeldvorm te zetten. Mijn tekenvaardigheden zijn niet meer wat ze waren, maar hopelijk begrijp je het punt.

Oké, ik weet dat het er niet zo uitziet, maar dat is een berg (of grote brand) in het midden, die de big spender scheidt van zijn of haar automatisch opgeslagen kortetermijn- en pensioenrekeningen. Laten we deze actiestappen een voor een bekijken.

Scheid uw spaargeld

De meeste mensen krijgen de automatische stap en doen het al. Als u wilt besparen, moet u het echter scheiden. Er zijn twee soorten scheidingen die u kunt instellen om het moeilijk te maken om van uw spaargeld gebruik te maken. Zie het alsof je een denkbeeldige muur opzet tussen jou en je spaarrekeningen.

Gebruik eerst 401k- en IRA-accounts om te sparen voor uw pensioen, zodat u wordt ontmoedigd om het geld op te nemen door hun strikte belastingboetes.

Ten tweede, gebruik alleen online spaarrekeningen (zoals FNBO Direct en Capital One 360) om te sparen voor kortetermijnspaardoelen. Deze rekeningen worden niet geleverd met een bankpas of creditcard, en overboekingen van deze rekeningen naar uw andere bankrekening duren een paar dagen, waardoor de kans kleiner is dat u er gemakkelijk gebruik van kunt maken.

Een systeem versus Zelf discipline

Deze twee actiestappen werken al een tijdje voor mij. Ik ben nu een goede spaarder, niet omdat ik de meest gedisciplineerde persoon ter wereld ben, maar omdat ik een systeem heb dat werkt. Ik moedig u aan om succes te boeken met uw spaargeld door vandaag te automatiseren en te scheiden. (Bekijk Qapital voor hulp.)

Wat is gedwongen sparen?

Gedwongen sparen is wanneer een systeem of aankoop waaraan u geld moet uitgeven of waaraan u al geld uitgeeft, u dwingt om geld te besparen, of u het nu leuk vindt of niet.

Niemand dwingt je om geld te besparen. Nou, eigenlijk zijn ze dat wel. De "gedwongen" spaarrekening wordt op verschillende gebieden van ons leven gebruikt, en velen van ons weten het niet eens. In sommige gevallen dwing je jezelf zelfs om te sparen, wat niet per se slecht is.

Soorten gedwongen spaarrekeningen

Sociale zekerheid

De grootste gedwongen spaarrekening waaraan we hier in de VS allemaal deelnemen, is het federale programma voor ouderdoms-, overlevings- en arbeidsongeschiktheidsverzekeringen (d.w.z. sociale zekerheid). We zijn door de federale wet gedwongen om 6,2% (tijdelijk verlaagd tot 4,2%) van ons inkomen aan dit programma te besteden. Onze werkgever moet nog eens 6,2% bijbetalen.

Wat krijg je voor deze gedwongen besparing? Voor mij het toekomstige equivalent van ongeveer $ 1.100 per maand als ik op 67-jarige leeftijd met pensioen ga. Afhankelijk van uw inkomen, uw vermogen om zelf ergens anders te sparen, of uw gedachten over de algemene vrijheden verleend door onze grondwet, kunt u deze gedwongen spaarrekening als een goed of een slecht beschouwen ding.

Woningbezit

Het meest klassieke voorbeeld van de gedwongen spaarrekening komt in de vorm van uw eigen woning. Hier is het idee dat u uw werkjaren besteedt aan het afbetalen van uw huis. Tegen de tijd dat je met pensioen gaat, heb je je hypotheek afbetaald en heb je een mooi spaarpotje in de vorm van overwaarde. Met dit vermogen kunt u vermogen doorgeven aan uw erfgenamen.

Bij het doen van een huur vs. koopanalyse, veel voorstanders van kopen (vs. huren) wijzen op deze gedwongen besparingen als een van de belangrijkste voordelen van het eigenwoningbezit. Eigen vermogen wordt voor velen de grootste troef als ze met pensioen gaan.

Volgens AmericaSaves.org vertegenwoordigt meer dan vier vijfde van het vermogen van huiseigenaren met een lager inkomen het eigen vermogen. Maar alleen omdat het de grootste troef is, wil dat nog niet zeggen dat het dat ook zou moeten zijn.

Met hypotheekrente, onroerendgoedbelasting en de kosten van onderhoud is een huis een van de slechtste plaatsen om geld te besparen.

Belastingteruggave (niet de slimste gedwongen besparingen?)

Een andere vaak aangehaalde vorm van gedwongen sparen, althans op jaarbasis, is de federale belastingteruggave. Door uw W-4 aan te passen om minder toeslagen op te nemen, krijgt u meer geld ingehouden op uw salaris.

De overheid houdt dit geld dan vast totdat u uw belastingen indient, en zij betalen het aan u terug in de vorm van een belastingteruggave. Sommige belastingbetalers geven de voorkeur aan deze methode omdat ze denken dat het hen dwingt om geld te besparen dat ze niet zouden doen. In het verleden kon ik deze strategie begrijpen. Maar vandaag, met online sparen en eenvoudige automatisering van periodieke bijdragen, is het gewoon lui.

Pensioenrekeningen

Als u een baan heeft met goede secundaire arbeidsvoorwaarden, kan uw werkgever u dwingen geld te gaan besparen door u automatisch in te schrijven voor de 401K. Steeds meer bedrijven maken tegenwoordig gebruik van automatische inschrijving.

Ik denk dat dit een goede zaak is. Iemand had me moeten dwingen om meteen na de universiteit met een 401K te beginnen. Ik liep veel gratis geld mis in de vorm van een bijpassende bijdrage.

Dat brengt me bij de volgende, subtielere vorm van gedwongen sparen: de 401K-match. Bedrijven bungelen gratis geld, meestal 2% tot 5% van uw inkomsten, zodat u kunt deelnemen aan hun 401K-programma. Dit geld maakt het erg moeilijk om op zijn minst deelname op het minimumniveau door te geven.

Een andere subtiele vorm van gedwongen spaarplan is het gebruik van fiscaal voordelige spaarrekeningen. Voorbeelden zijn de IRA, 401K, HSA, FSA, 529 Plan, Solo 401K, enz. Elk van deze soorten rekeningen heeft een fiscaal voordeel om u te belonen voor het sparen van meer van uw geld.

Lees verder:Welk pensioenplan moet u kiezen voor uw bedrijf? [Solo 401k versus SEP IRA versus EENVOUDIGE IRA]

De meeste van hen hebben ook specifieke jaarlijkse minima die je een doel geven om voor elk jaar te schieten. Wetende dat deze rekeningen bestaan (en dat ik ze kan gebruiken om mijn belastingdruk te verminderen) op een subtiele manier, dwingt me deze rekeningen te gebruiken boven andere vormen van sparen of uitgeven.

Met uitzondering van de 401K, zult u waarschijnlijk moeten zet je eigen gedwongen spaarrekening op met dit soort rekeningen. U kunt het in twee eenvoudige stappen doen. Stap één is het openen van de rekening. Stap twee is het aanmaken van een periodieke automatische storting op de rekening van uw werkgever. Betaal eerst jezelf!

Apps voor automatisch sparen

Er is een hele nieuwe categorie hulpmiddelen voor gedwongen sparen: automatische spaar-apps die verbinding maken met uw bankrekeningen en automatische spaardeposito's mogelijk maken. Ik heb een van deze apps, Digit, gebruikt om meer dan $ 1.000 te besparen zonder een vinger uit te steken. Kapital is een andere app voor automatisch sparen die u misschien wilt bekijken.

Lees verder:Ik bespaarde $ 1.191,90 automagisch met Digit in slechts 5 maanden - My Digit Review

Moet u het betalen van uw rekening automatiseren?

Laten we nu eens kijken naar geautomatiseerde factuurbetaling. Ik heb twee soorten uitgaven: vast en variabel. Van nature kan ik alleen de vaste onkosten betalen.

Hoewel ik ze vast noem, zijn het eigenlijk gewoon terugkerende rekeningen. Dit omvat hypotheken, verzekeringen, nutsvoorzieningen en leningbetalingen - eigenlijk elk type betaling dat ik elke maand ga betalen.

Dus ik heb al deze terugkerende betalingen. Wat doe ik met hen? In plaats van elke maand te gaan zitten om elk van deze begunstigden een cheque uit te schrijven, automatiseer ik het. Ik doe dit door elke begunstigde (die het mogelijk maakt) mijn bankgegevens te verstrekken, zodat ze elke maand het juiste bedrag van mijn bankrekening kunnen opnemen. De meeste bedrijven zullen dit toestaan. Dit kan vrij eenvoudig online worden ingesteld of door hun klantenservice te bellen. Dat is het. Makkelijk toch? Laten we een paar van de voor- en nadelen bekijken om dit te doen.

Voordelen van het automatiseren van uw rekeningen

- Geen laattijdige vergoedingen meer. De teugels overdragen aan het rekeningbedrijf betekent nooit verantwoordelijk zijn voor de timing van de betaling.

- Minder tijdverlies en gedoe. Laten we eerlijk zijn, rekeningen betalen stinkt. Elke keer dat je een saaie taak uit je leven kunt halen, is dat een pluspunt. Breng de bespaarde tijd door met je familie en vrienden.

- Geen (of in ieder geval aanzienlijk minder) cheques, enveloppen en postzegels meer.

Nadelen van het automatiseren van uw rekeningen

- Risico dat iemand uw bankgegevens krijgt. De veronderstelling is dat veel verschillende bedrijven (en mensen binnen die bedrijven) toegang hebben tot uw bankgegevens als u deze methode van automatische factuurbetaling gebruikt. Ik weet technisch niet of dit waar is. Voor veel mensen is dit de dealbreaker. Met behulp van de methode die ik hierboven heb beschreven, hebt u uw bankgegevens aan verschillende begunstigden gegeven. Elk van die begunstigden zal dan uw informatie moeten beveiligen. Vertrouw je ze? ben jij beschermd? Ik heb dit risico geminimaliseerd door alleen genoeg geld op mijn betaalrekening te houden om de maandelijkse betaling te doen. Daarom, als mijn informatie uitlekt, loopt slechts een klein bedrag van mijn geld gevaar. Geef uw informatie ook alleen aan die begunstigden met het VeriSign-zegel. Sites die VeriSign gebruiken, hebben SSL, dat "een versleuteld communicatiekanaal tot stand brengt om te voorkomen dat kritieke informatie wordt onderschept wanneer deze via internet wordt verzonden."

- Minder flexibel. Als het tijd is om van bankrekening te veranderen, moet ik elk van die begunstigden mijn nieuwe bankgegevens vertellen. Dat is misschien genoeg motivatie om me veel langer bij een bank te houden waar ik niet blij mee ben.

- Kosten voor rekening-courantkrediet. Wat als een van uw rekeningen een enorm onjuist bedrag bevat en u uiteindelijk te veel op uw rekening staat? Welnu, dit risico kan worden geminimaliseerd door elke maand uw afschriften te controleren en een kredietlijn of roodstandbescherming op uw bankrekening te houden.

- Het contact met uw financiën verliezen. Het instellen van automatische betalingen kan een negatief effect hebben op het algemene bewustzijn van uw financiën. Net als bij het automatiseren van uw spaargeld, kunnen uw betalingen, zodra ze uit het zicht zijn, snel uit het hart verdwijnen. Nogmaals, dit risico kan worden geminimaliseerd door uw afschriften elke maand zorgvuldig te bekijken.

Waarom mensen niet genoeg sparen

Iedereen wil meer geld sparen: of het nu gaat om behoeften en wensen op korte termijn, een vangnet, pensioen of financiële vrijheid. Het is moeilijk je een persoon voor te stellen die niet wil dat meer geld wordt weggestopt. Dus waarom zijn er zoveel mensen met zo weinig spaargeld? Waarom slaan zoveel mensen gefrustreerd hun armen in de lucht en zeggen: "Ik kan geen geld besparen!"?

Kunnen ze het zich echt niet veroorloven om te sparen? Ik veronderstel dat sommige mensen er nauwelijks doorheen komen... en het is begrijpelijk dat sommige mensen niet in staat zouden zijn om te redden gezien hun situatie. Toch geloof ik dat de meeste Amerikanen genoeg inkomen binnenbrengen om een deel van hun geld te kunnen sparen. Kunnen we het daar niet allemaal over eens zijn?

Dus als we kunnen redden, waarom doen we dat dan niet? Is het omdat we lui zijn? Ongemotiveerd? Ongedisciplineerd? Ik zeg... geen van de bovenstaande. Hier zijn twee belangrijke redenen waarom mensen niet genoeg geld sparen, zelfs als ze dat echt willen.

Ze maken besparingen niet automatisch

Maak geld besparen automatisch. Als je het nog niet kunt zien, is dit mijn nummer één tip om meer geld te besparen. Niet *heel* hard proberen, positief denken, of wachten tot ik meer verdien. Dat zijn mislukte mantra's.

De beste manier om echt meer van uw geld te sparen, is door een directe storting van uw salaris rechtstreeks op verschillende spaarrekeningen te doen: een voor uw pensioen en een andere voor kortetermijndoelen.

Weet u niet hoe u de directe storting moet doen? Vraag ernaar bij de personeelsvertegenwoordiger van uw bedrijf. Wil je weten waar je je geld op moet zetten? Zie mijn tweede punt...

Hun spaargeld is te gemakkelijk toegankelijk

Geld op een spaarrekening gekoppeld aan uw reguliere betaalrekening smeekt gewoon om overvallen te worden. Niemand heeft in zijn eentje genoeg discipline om het spaargeld op een gewone bankspaarrekening af te houden. Misschien doen sommigen dat wel, maar die mensen zijn er maar heel weinig. De meesten van ons worstelen hiermee.

Spaargeld op korte termijn moet op een Online Spaarrekening worden bewaard (zoals de Savings Builder van CIT Bank) of een depositocertificaat. Beide producten maken uw geld moeilijker toegankelijk, waardoor de kans groter wordt dat u het met rust laat.

Langetermijn- of pensioensparen moet worden bewaard op een fiscaal voordelige rekening zoals een 401k of een IRA. Beide accounts hebben grote nadelen voor vroegtijdige opname, meer motivatie om uw spaargeld gewoon met rust te laten.

Geef nu gewoon het geld uit dat over is. Het mooie van deze opstelling is dat je de rest letterlijk zonder zorgen kunt besteden. Als u uw pensioen en kortetermijnsparen hebt geregeld voordat u zelfs maar uw geld hebt gekregen, dan bent u klaar. Geen zorgen, toch? Betaal je rekeningen en geef de rest uit.

Hoe u uw bankrekeningen instelt voor automatisering

In de loop van de tijd zijn onze financiële doelen veranderd, en daardoor ook onze bankbehoeften en automatisering. De belangrijkste doelen van onze nieuwste opstelling zijn:

- Automatiseer het betalen van facturen en het overmaken van geld - ING DIRECT heeft deze mogelijkheden. Het is leuk.

- Profiteer van gratis diensten - BOA's Bill Pay is GRATIS en gemakkelijk te gebruiken.

- Vermijd kosten - ik betaal geen kosten met een van deze accounts.

- Maximaliseer de rente - Hoewel ik niet de beste rente krijg in vergelijking met sommige online spaarrekeningen, doe ik het aanzienlijk beter dan door alleen mijn geld in BOA te hebben.

- Gemakkelijke toegang tot geldautomaten en een fysieke bank - Als ik een geldautomaat moet bezoeken, hebben beide banken deze. En als ik om wat voor reden dan ook een bank binnen moet, kan ik altijd een BOA vinden om binnen te gaan.

Zakelijk bankieren

Zakelijke creditcard

Ik gebruik mijn Chase INK-beloningskaart voor ten minste 75% van de uitgaven die ik voor mijn bedrijf doe. Deze kaart betaalt voor websitehosting, domeinverlengingen, nieuwsbriefbeheer, verschillende marketingkosten, thuiskantoorapparatuur en af en toe een zakenlunch.

Ik heb deze kaart ook als back-up aan mijn PayPal-rekening gekoppeld. Als ik ooit geld tekort kom bij PayPal, wordt het hier vandaan gehaald. Deze kaart wordt elke maand automatisch en volledig afbetaald via mijn zakelijke betaalrekening.

Ik ben dol op deze kaart omdat het me extra bescherming biedt voor mijn zakelijke uitgaven en het biedt cashback-beloningen.

Bron:De complete gids voor het verstandig vinden en gebruiken van creditcards

Zakelijke betaalrekening

Ik gebruik Chase-bedrijfscontrole als mijn primaire hub voor al mijn zakelijke activiteiten. Met deze betaalrekening betaal ik mijn zakelijke creditcard af. Al mijn zakelijke inkomsten worden rechtstreeks op deze rekening gestort, of ik stort de fysieke cheque (ik gebruik af en toe hun fotocheque-stortingsfunctie... erg cool).

Ik gebruik deze rekening voor alle zakelijke uitgaven die ik niet met mijn creditcard kan betalen: belastingen, facturen van aannemers, enz. Een of twee keer per maand zet ik wat geld van deze rekening over naar mijn persoonlijke betaalrekening.

Bron:Beste gratis zakelijke betaalrekeningen

Persoonlijk bankieren

Persoonlijke creditcard

Onlangs hebben we de overstap gemaakt naar het gebruik van de Chase Freedom-creditcard als onze primaire persoonlijke bestedingsrekening. We gebruiken deze kaart voor al onze discretionaire uitgaven (boodschappen, benzine, uit eten gaan, reizen, entertainment, huishoudelijke artikelen, gemaksartikelen, enz.).

Verschillende rekeningen worden automatisch betaald met deze rekening: internetservice, mobiele telefoonservice, lidmaatschap van een sportschool en tolheffingen. We laten onze autoverzekering ook automatisch betalen via deze rekening, maar die komt maar om de zes maanden.

We zouden meer rekeningen op de automatische piloot instellen, maar dit is alles waarmee we met een creditcard kunnen betalen. Zoals je je kunt voorstellen, met al deze uitgaven die door de kaart gaan, rekken de cashback-beloningen vrij snel op. We hebben al meer dan $ 200 aan beloningen uitbetaald.

Net als mijn zakelijke creditcard wordt deze kaart elke maand automatisch en volledig betaald. Behalve deze wordt afbetaald van onze persoonlijke betaalrekening.

Persoonlijke betaalrekening

We gebruiken Capital One 360 Checking als onze primaire hub voor al onze persoonlijke controles. Deze rekening wordt gefinancierd door mijn zakelijke betaalrekening met behulp van elektronische overschrijvingen indien nodig. Van deze rekening betalen we automatisch de volgende rekeningen met behulp van factuurbetaling: hypotheek, VvE-contributie, levensverzekering en autobetaling.

We zijn genoodzaakt om onze debetkaart voor deze rekening te gebruiken wanneer we winkelen bij Sams Club en we betalen de volgende rekeningen met behulp van de handmatige factuurbetaling of functies voor het schrijven van cheques: water- en stadsdiensten, elektriciteit, gas, ziektekostenverzekering, evenals jaarlijkse donaties aan goede doelen en onroerendgoedbelasting betalingen.

Ten slotte nemen we automatisch geld op van deze rekening voor de volgende spaarrekeningen: Roth IRA's voor ieder van ons en 529 plannen voor elk van onze kinderen.

Persoonlijke Spaarrekening

We gebruiken Capital One 360 Spaarrekening voor ons noodfonds. We verdienen een beetje rente over dit geld en het blijft gescheiden van onze controle, wat essentieel is. In het ideale geval zouden we een soort automatische overschrijving naar deze rekening moeten hebben, aangezien we afgelopen herfst ontdekten dat we niet genoeg kortetermijnbesparingen hebben.

Bron:De beste online spaarrekeningen met hoog rendement

Extra bankrekeningen

Persoonlijke pensioenrekeningen – Zoals ik hierboven al zei, financieren we elke maand automatisch Roth IRA's. Deze rekeningen worden aangehouden bij Vanguard. Ik heb daar ook een rollover IRA als gevolg van het sluiten van mijn 401K bij mijn oude baan. Mevr. PT onderneemt stappen om haar oude 403B ook naar een rollover IRA te verplaatsen.

Belastbare beleggingsrekening – We doen hier niet veel aan, maar we hebben een klein bedrag bij Capital One Investing op een belastbare beleggingsrekening.

College Spaarrekeningen – We hebben deze geopend 529 college spaarplan rekeningen een paar jaar geleden en heb ze af en toe gefinancierd met verschillende fondsen. Onlangs heb ik voor elk een kleine automatische bijdrage ingesteld, omdat het plan waarmee ik ben bonusgeld en sweepstake-fondsen zal opleveren voor mensen die automatisch bijdragen.

Wat ontbreekt er?

De overgang van het inkomen uit een bedrijfsbaan naar het zijn van een zelfstandige heeft kinken in onze bankconfiguratie gegooid. Veel van het werk van sparen en verzekeren zal nu op onze schouders komen te liggen. Zoals u kunt zien, moeten we een soort automatische bijdrage aan onze persoonlijke spaarrekening instellen.

We moeten ook manieren zoeken om meer van onze rekeningen te automatiseren en/of ze over te zetten naar creditcardbetalingen om meer beloningen te verdienen. Ten slotte moet ik gaan bijdragen aan een pensioenplan voor zelfstandigen, ofwel een SEP IRA of een Solo 401K.

Besparingen automatiseren met de CIT Savings Builder

Wil je wat extra hulp bij het automatiseren van je spaargeld? U kunt een CIT Bank Spaarbouwer om meer en automatisch te besparen. Ze moedigen je zelfs aan om automatisch op te slaan. Savings Builder is een online spaarrekening die een van de beste APY-tarieven in de natie biedt. Hun hoogrentende spaarrekening helpt u het meeste uit het geld dat u spaart te halen.

Er zijn twee manieren om te sparen en te verdienen: met een minimaal saldo van $ 25.000 of door direct $ 100 per maand te storten (automatisch sparen). Wanneer u een account opent met $ 100, begint u 1,440% te verdienen, dagelijks samengesteld. Bovendien heeft Savings Builder geen kosten voor het openen of onderhouden van een rekening. Jij kan lees hier meer over en open een Savings Builder.

Volgende stappen

Als je het nog niet hebt geprobeerd, raad ik je aan om te proberen je eigen spaargeld te automatiseren en te scheiden. Na verloop van tijd zullen uw financiële doelen veranderen - u zult waarschijnlijk dingen willen verbeteren. Gebruik die energie om de tijd te nemen om uw automatische financiële systeem op te zetten om meer geld te besparen.

Automatiseer je je spaar- of bankzaken? Deel uw automatiseringstips in de onderstaande opmerkingen.

Foto door JESHOOTS op Unsplash