Wanneer realiseerde u zich dat uw credit score van cruciaal belang was voor praktisch alles wat u als volwassene deed?

Voor mij was het toen ik leerde hoe de creditcardopties voor mensen met een groot krediet waren aanzienlijk beter dan mensen met een gemiddelde of lagere kredietscore. Als u een goed tot groot krediet heeft, krijgt u toegang tot creditcards met enorme aanmeldbonussen.

Als je dat niet doet, zijn je opties minder aantrekkelijk en moet je werken aan het verbeteren van je score voordat je geweldige creditcards kunt aanvragen.

Maar creditcards zijn slechts een klein onderdeel - als je geen goede kredietwaardigheid hebt, kan het moeilijk zijn om een huurappartement, een mobiele telefoon en vele andere, schijnbaar niet-gerelateerde benodigdheden te krijgen.

Dus vandaag gaan we het hebben over kredietscores en hoe u die van u kunt verbeteren.

Om te beginnen - er is maar één credit score die ertoe doet en dat is de FICO Credit Score van Flucht Isaac Corporatie.

Inhoudsopgave

- Wat is een credit score in 30 seconden...

- Hoe u uw kredietscore kunt verhogen

- Krediet tot stand brengen

- Geen kwaad doen!

- Hoe u uw score kunt verhogen

- Laten we het hoog houden

- Hoe zit het met kredietreparatie?

In deze gids laat ik u elke stap zien die u kunt nemen om uw credit score legitiem te verhogen, zodat u op zijn minst kunt worden beter dan het gemiddelde.

Wat is een credit score in 30 seconden...

Uw credit score is een getal tussen 300 - 850, beter is hoger. Het is een maatstaf voor hoe waarschijnlijk het is dat u in gebreke blijft (niet betaalt) voor een lening, hoe lager het getal, hoe groter het risico. Uitstekend krediet is 781+, goed is 661-780, redelijk is 601-660, slecht is 501-600 en slecht is alles onder de 500.

Uw credit score bestaat uit vijf factoren (afbeelding van FICO):

U kunt uw credit score gratis bekijken met tools zoals Krediet Sesam.

Dat is het!

Hoe u uw kredietscore kunt verhogen

De sleutel tot het verhogen van uw credit score is om die vijf factoren te verbeteren.

Deze gids is opgedeeld in drie secties:

- Krediet tot stand brengen

- Geen kwaad doen

- Hoe u uw score kunt verhogen

- En het hoog houden

Krediet tot stand brengen

Het is mogelijk, vooral in het begin, dat u helemaal geen kredietscore of de gevreesde "niet genoeg kredietgeschiedenis" heeft.

Als jij dit bent, bekijk dan onze gids voor: Hoe krediet te verkrijgen.

Geen kwaad doen!

Wees extra ijverig en vermijd het volgende ten koste van alles.

Ze zullen uw credit score veel meer verlagen dan enige suggesties die we doen om deze te verbeteren.

- Mis geen betalingen of betaal te laat (Betalingsgeschiedenis) – Dit is de belangrijkste fout die je moet vermijden, aangezien het meer dan een derde van je score uitmaakt. Als u een betaling mist of te laat inlevert, zakt uw score.

- Nieuwe kredietlijnen openen (Nieuw Krediet) – Vraag niets aan waarbij u mogelijk een kredietaanbod krijgt, zoals een creditcard.

- Sluiten van openstaande kredietlijnen (schulden, kredietgeschiedenis) – Wanneer u een kredietlijn sluit, bijvoorbeeld een creditcard, heeft dit invloed op twee factoren. Door uw totale beschikbare krediet te verlagen, verhoogt u uw kredietgebruik (slecht). U heeft ook invloed op de lengte van de kredietgeschiedenis, die slecht kan zijn als u een van uw oudere creditcards sluit.

- Betaal die afschrijving niet af (Betalingsgeschiedenis) - Als een geldschieter een lening heeft "afgeschreven", wat betekent dat ze het hebben opgegeven, zal dit uw credit score zeven jaar schaden. Als het al is gebeurd, is de schade al aangericht en neemt deze langzaam af. Als je het afbetaalt, wordt de klok opnieuw ingesteld, tenzij je hebt onderhandeld (schriftelijk!) Met de geldschieter om ze het te laten verwijderen.

Hoe u uw score kunt verhogen

Genoeg kommer en kwel, wat kun je doen om je score te verhogen?

- Schulden afbetalen – Hoe lager uw kredietgebruik, hoe beter. Een persoon die slechts 5% van zijn totale tegoed gebruikt, is veiliger dan iemand die 50% gebruikt. Het is vrij duidelijk dat de snelste manier om dat te doen, is door een aantal bestaande schulden af te lossen.

- Verhoog uw kredietlimieten – Het aflossen van schulden is de teller in de kredietbenuttingsvergelijking, het verhogen van uw kredietlimieten is de noemer. Vraag uw bestaande creditcards om te zien of ze uw limieten verhogen. Hier leest u hoe u een creditcard kunt vragen hoe u uw limiet kunt verhogen.

- Betwist fouten - Je beste kans om je score te verbeteren, is door fouten op te sporen en op te lossen. Controleer uw kredietrapporten en bekijk ze zeer zorgvuldig op eventuele negatieve cijfers. Zie je accounts die niet van jou zijn? Betwist ze. Elk kredietbureau heeft een proces om fouten te betwisten en deze kunnen lang duren, maar bieden de beste knal voor uw geld (daarom zou u uw rapporten de hele tijd moeten controleren, niet alleen wanneer u iets goeds nodig heeft) credit). Voor meer hierover, Credit Karma heeft een gids op het betwisten van fouten.

- omissies herstellen – Kredietbureaus zijn niet perfect (shocker!) Dus controleer of ze alle rekeningen hebben waarvoor u verantwoordelijk bent, ze missen er een die uw betalingsgeschiedenis, lengte van kredietgeschiedenis, verschuldigde bedragen of zelfs soorten krediet kunnen verbeteren Gebruik maken van.

- Om vergeving vragen – Als u een betalingsachterstand heeft, vraag de kredietverstrekker dan om een 'goodwill-aanpassing'. Dit werkt het beste als je een geweldige relatie met de geldschieter omdat u hen vraagt om het merkteken uit uw kredietrapport te verwijderen. Klik hier voor een sjabloon maar zorg ervoor dat je het bewerkt om een sterker gepersonaliseerd hoesje te maken.

- Onderhandelen over verwijdering – Als je geen goede relatie hebt (bijvoorbeeld als je een betalingsachterstand hebt), kun je proberen een deal te sluiten met een geldschieter waarbij die tekens worden verwijderd in ruil voor een afbetalingsplan of een forfaitaire betaling.

- Betwist te late betalingen, incasso's, etc. – Sommige experts vertellen u dat ze er niet voor pleiten dat hun lezers legitieme late betalingen of andere negatieve punten betwisten. Ik zeg je dat ik een realist ben en dit is een strategie die veel mensen met groot succes gebruiken, laat je eigen morele kompas je leiden. Deze strategie werkt omdat de schuldeiser de details soms niet kan verifiëren en het merkteken wordt verwijderd.

Laten we het hoog houden

Vanaf hier is het eenvoudig - blijf die betalingen doen en houd uw kredietrapporten in de gaten.

Hoe zorg je ervoor dat je nooit een betaling mist?

Twee stappen:

- Gebruik niet meer dan twee kaarten. Je hebt geen vijf creditcards nodig, je hebt maximaal twee kaarten nodig. Hoe meer kaarten je hebt, hoe meer overzichten je krijgt en hoe meer betalingen je moet doen. Het zuigt je tijd op, breng het terug naar slechts twee kaarten.

- Automatische betalingen instellen. Ik zorg ervoor dat ik een paar dagen voor elke automatische betaling een e-mail ontvang, zodat ik het overzicht kan controleren op fouten en kan bevestigen dat er voldoende saldo op mijn bankrekening staat.

Hoe houd ik uw kredietrapporten in de gaten?

De wet bepaalt dat u elk jaar toegang kunt krijgen tot uw kredietrapporten. Ik bekijk elk kredietrapport volgens een roulerend schema, één om de vier maanden. Equifax in de lente, Experian in de zomer en Transunion in de herfst - allemaal via AnnualCreditReport.com – de enige plek waar u terecht kunt voor uw kredietrapport.

Monitor "score" met gratis services

Regelmatig log ik in op diensten bij Credit Sesam, Credit Karma en Quizzle die mijn scores gratis controleren. Ze bieden geen FICO-kredietscores, maar ze bieden wel de eigen scores van de kredietbureaus, wat goed genoeg is om op te treden als een "kanarie in de kolenmijn" -type waarschuwing voor veranderingen.

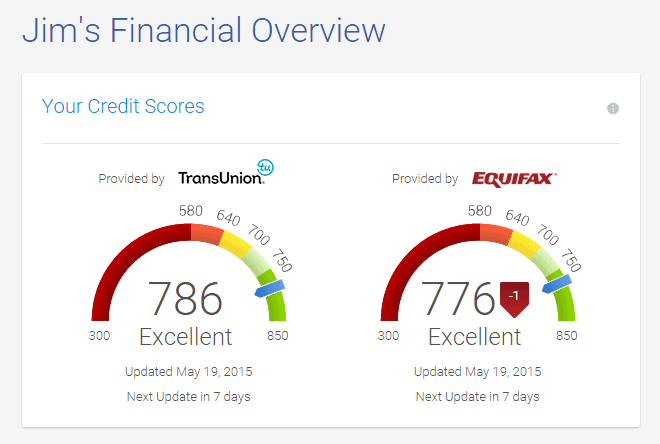

Als ik me bijvoorbeeld aanmeld bij Credit Karma, zie ik een VantageScore 3.0 van TransUnion en van Equifax.

Als ik grote numerieke bewegingen zie, weet ik dat ik dat kredietrapport moet herzien. Een kleine dip, zoals 1 punt op Equifax, is het onderzoeken niet waard.

Meld je aan voor Experian Boost

Experian-boost is een gratis service aangeboden door Experian die uw score kan verhogen. Het houdt rekening met uw betaling van rekeningen bij het berekenen van uw scores.

Hoe zit het met kredietreparatie?

Als uw score laag is vanwege eerder gemaakte fouten met krediet, kan kredietherstel een haalbare optie zijn om te proberen het te verbeteren. Telkens wanneer er slechte cijfers op uw rapport staan, blijven die punten voor een bepaalde periode behouden en blijft uw score laag. Dit zijn gebeurtenissen zoals een te late betaling of een faillissement.

Wat kredietreparatiebedrijven doen, is actie ondernemen om te proberen die zwarte vlekken te verwijderen. Ze zullen doe dingen zoals negatieve items betwisten of andere stappen ondernemen om ze te laten verwijderen. Ze zullen duur zijn, maar als je een behoefte hebt, kunnen ze de moeite waard zijn als ze succesvol zijn. Ze verhogen alleen je score door de negatieve items te verwijderen.

Als je geen negatieve items hebt (of helemaal geen kredietgeschiedenis), kunnen ze je niet helpen.