OPMERKING: dit bericht is oorspronkelijk gepubliceerd in 2017 en eind 2019 bijgewerkt, allemaal van vóór de pandemie, de daling en stijging van de aandelenmarkt, enz. De punten zijn nog steeds geldig, maar het verhaal eromheen zal gedateerd aanvoelen - alleen een waarschuwing.

Ooit afgevraagd of de aandelenmarkt duur of goedkoop is?

Als u vertrouwt op de reguliere media om u dat te vertellen, maakt u een grote fout.

Ooit de regel gehoord "als het bloedt, leidt het?"

Het vat perfect samen waar het "nieuws" over gaat. Het gaat er niet om dat je informatie krijgt, het gaat erom dat je gaat kijken. Hoe meer mensen kijken, hoe hoger de kijkcijfers. Hoe hoger de beoordelingen, hoe meer ze kunnen vragen voor commercials.

Ga gewoon terug naar artikelen van maart 2017) en lees de "voorspellingen" en kijk hoe ze uitpakten. Een presidentschap van Trump zou de markt laten zinken... maar in plaats daarvan ging het in tranen uit. EEN ENORME traan.

Ze hebben gekke krantenkoppen over hoe de Dow 20.000 (!!!)

en hoe de markt overgewaardeerd is. Trouwens, het brak 20.000 in 2018. Het is onlangs ook 21.000 kapot gegaan - maar we hebben onlangs rond de 21.000 rondgedraaid.UPDATE: Op 12 december 2019 staat de Dow boven de 28.000!

(Overigens, de Dow Jones Industrial Average is slechts een index van 30 bedrijven en is een verschrikkelijke index als je over "de markt" wilt nadenken)

Schop de hypemachine tegen de schenen.

Als je één eenvoudig nummer nodig hebt om te weten of de aandelenmarkt "overgewaardeerd" is, dan heb ik het. Het is wat de profs gebruiken en als je me een paar minuten geeft, zal ik het je uitleggen zodat je beter geïnformeerd bent. Het was een openbaring voor mij toen ik het hoorde.

Het heet de KAAP.

Wat is CAPE?

CAPE staat voor cyclisch gecorrigeerde koers-winstverhouding.

De enige manier om te bepalen of de markt overgewaardeerd is, is door de K/W te vergelijken met historische waarden, doorgaans in de afgelopen 10 jaar. Als de K/W van de markt hoger is dan het gemiddelde van de laatste tien jaar, dan is hij overgewaardeerd.

Een eenvoudig voorbeeld met sinaasappels:

Dat komt omdat je vooroordelen kijken naar het aantal ($ 26), naar het product (een sinaasappel) kijken en denken dat $ 26 voor een sinaasappel absurd is.

Maar als sinaasappelen de afgelopen tien jaar voor $ 36 zijn verkocht, zijn Jimmy's sinaasappels goedkoop! (of er is iets mis met zijn sinaasappels!)

Als ze de afgelopen tien jaar voor $ 16 hebben verkocht, dan zou je gek zijn om Jimmy's sinaasappels te kopen. Tenzij je echt een sinaasappel nodig had.

De enige reden waarom je denkt dat het duur of goedkoop is voor $ 26, is dat je een algemeen idee hebt van hoeveel een sinaasappel kost.

Hoe is dat voorbeeld van toepassing op de aandelenmarkt? De beurs heeft een historische koers. Het heet een P/E.

P/E is de koers-winstverhouding, oftewel de prijs per aandeel gedeeld door de winst per aandeel per jaar. Als Jimmy Oranges Inc. maakt $ 5 per aandeel en de aandelenmarkt waardeert elk aandeel van het bedrijf op $ 25, dan is de P/E 5. Als Jimmy Oranges Inc. is een sexy oranje-y-startup die geen winst maakt, dan zijn de inkomsten $ 0 en de P/E is 0 (technisch gezien is het oneindig... of geen getal omdat je niet door nul kunt delen).

Om een historisch inzicht te krijgen in prijzen, gebruiken we CAPE (cyclisch gecorrigeerde koers-winstverhouding). Laat u niet verzanden door het conjunctuurgecorrigeerde deel, dat betekent alleen dat we het gemiddelde nemen over een economische cyclus, zodat u niet de fout maakt om naar een periode van hoogconjunctuur of mislukking te kijken.

Bij CAPE hebben we het over de CAPE van de S&P 500 (vergeet de DOW, dat is rommel) en een terugblikperiode van 10 jaar.

Het historisch gemiddelde van de S&P 500 CAPE is 16,4 (de mediaan was 15,8). De helft van de tijd is het tussen 11,6 en 19,7 geweest, dus alles wat lager is (onderste 25%) is goedkoop en alles wat hoger is (top 25%) is duur. (je kunt het hier opzoeken)

Dat is een objectieve maatstaf waar je niet omheen kunt. Als je historisch gezien winst kon kopen tegen 16,4x, dan wordt het duurder om meer te betalen. Er is hier geen oordeel over of het een goede of slechte beslissing is om meer dan 16,4x te betalen.

Als u regelmatig bijdraagt aan uw pensioen en in een S&P 500-indexfonds, bent u slim om het te doen, maar u betaalt slechts een beetje extra wanneer de CAPE hoger is dan 16,4. Het is beter dat u onmiddellijk investeert dan probeert de markt te timen en te wachten tot de CAPE daalt (omdat het misschien) nu).

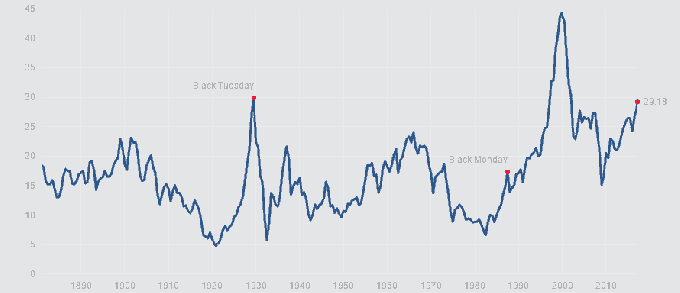

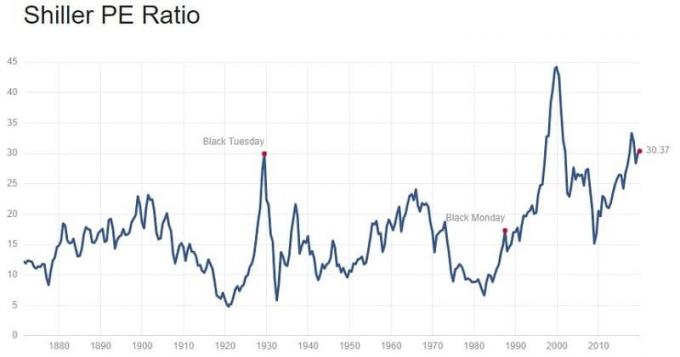

Een onheilspellende CAPE-kaart

Eng hè? Houd je kont vast.

Maar wacht... er is meer.

CAPE kan een tijdje hoog blijven

Dit bericht is oorspronkelijk gepubliceerd in maart 2017 en ik werk het bij in december 2019, meer dan twee en een half jaar later, en de CAPE is nu 30.37.

Als u aan de zijlijn had gewacht tot de CAPE zou dalen voordat u investeerde, zou u twee en een half jaar hebben verloren. Dat gezegd hebbende, als je het in 100% obligaties had gestopt, zou je een behoorlijk gekke rit hebben gemaakt (voor obligaties):

CAPE kan dus informatief zijn, maar het is niet alles.

Nou en?

De CAPE was op de oorspronkelijke publicatiedatum van maart 2017 meer dan 29 (in feite, toen ik een paar maanden geleden aan dit bericht begon te werken, was de CAPE iets meer dan 26). Het is nu meer dan 30.

De S&P500 is duur. Het is al een tijdje duur.

Mathieu Bouville ging terug en keek naar de prestaties van de aandelenmarkt en ontdekte dat de CAPE enige voorspellende kracht had. Hij stelt zelfs een investeringsstrategie voor op basis van de CAPE.

De kern hiervan is dat wanneer de CAPE lager is dan 11,6, 100% aandelen worden aangehouden. Als het boven 19,7 is, houd dan 100% obligaties aan. Daartussenin is het een lineaire functie. Hij suggereert dat u op basis van CAPE uw aandelen zou moeten aanpassen aan de obligatie-allocatie - en hij heeft waarschijnlijk gelijk.

Maar wacht! Er is meer.

Maar er zijn niet-nul kosten voor het wijzigen en op basis van uw vermogen. (commissies, belastingen)

Dus hoe kunt u dit gebruiken zonder uw toewijzing zo vaak te controleren?

Het beste gebruik hiervan is een idee dat ik heb gelezen op Kan ik nog met pensioen gaan? door Darrow Kirkpatrick. Zijn post analyseert de beste strategieën voor het opnemen van pensioenen (en zijn follow-up bevestigt het) suggereert dat wanneer u uw pensioengeld nodig heeft en kiest welke activa u wilt verkopen, u CAPE kunt gebruiken om te helpen. Als CAPE zegt dat de S&P 500 overgewaardeerd is, verkoop die activa dan eerst. Als er staat dat de S&P 500 ondergewaardeerd is, verkoop dan eerst obligaties.

Het uitvloeisel daarvan is dat als u zich in de accumulatiemodus bevindt (nieuw geld op de markt brengen), erkennen dat u er niet vanuit kunt gaan dat nieuw geld in de S&P zal groeien met de standaardaanname van 7-10% per jaar. Misschien wilt u het in obligaties zetten totdat de CAPE zich herstelt, met behulp van een versie van Bouville's strategie. Pas je vervolgens weer aan je doeltoewijzing aan wanneer de zaken minder schuimig zijn.

Ik wil niet zeggen dat u de markt moet timen, maar u moet redelijk zijn in uw aannames gezien de toestand van de markt.

Ik denk dat dat de beste manier is om de CAPE te gebruiken... behalve om indruk te maken op je nerdy vrienden tijdens etentjes als ze het over de aandelenmarkt hebben.