Toen we een paar jaar geleden met een financieel adviseur begonnen te werken, waren er maar weinig dingen die me verrasten.

Omdat we al een. hadden gemaakt financieel plan zonder adviseur, Ik had mijn spaardoelen al opgesteld, mijn aanvalsplan en alles was haalbaar gezien onze financiële situatie.

Waar we gaten hadden, zaten in het algemeen in ons systeem omdat ik geen volledig beeld had van wat we nodig hadden en, eerlijk gezegd, niemand me pushte om ze te doen. Het beste voorbeeld was ons landgoedplan - dat hadden we niet! In de jaren sinds onze eerste paar ontmoetingen is het iets dat we van onze lijst hebben afgevinkt en waar we voor gezorgd hebben.

Een ander voorbeeld hiervan was het openen van een kredietlijn voor eigen vermogen voor financiële flexibiliteit. Ik had geen reden om er een te kopen - ik was geen schulden aan het consolideren, ik was geen grote huisverbetering van plan, en dus zonder die veelvoorkomende gebruiksgevallen, heb ik er nooit over nagedacht.

Dus toen onze adviseur het voorstelde, vroeg ik me af waarom? Zo heb je toegang tot het tegoed, zelfs als het niet direct nodig is. Als er een verschijnt, is deze er en hoeft u het proces niet te doorlopen.

Wat is een Home Equity-kredietlijn?

Een home equity-kredietlijn (HELOC) is een kredietlijn waarbij het onderpand het eigen vermogen in uw huis is. Het is geen lening en je krijgt geen forfaitair bedrag. U heeft gewoon toegang tot deze kredietlijn.

Een paar termen om te weten als het gaat om HELOC's:

- Trekkingsperiode: Hoe lang de kredietlijn beschikbaar is - dus als u een trekkingsperiode van 10 jaar heeft, kunt u gedurende 10 jaar op de LOC tekenen. Tijdens de trekkingsperiode betaalt u alleen rente over wat u leent - u hoeft de hoofdsom niet af te lossen. Doe je dat wel, dan krijg je weer toegang tot dat tegoed.

- Terugbetalings termijn: De periode na de trekkingsperiode, waarin je niet meer kunt lenen en nu is de HELOC als een gewone lening. De rente staat nu vast.

Onze adviseur raadde het aan omdat het je extra financiële flexibiliteit geeft als je ooit een grote som geld nodig hebt. Veel mensen gebruiken het om schulden te consolideren, aangezien de HELOC-rentetarieven lager zullen zijn dan de meeste andere rentetarieven, of gebruiken het om verbeteringen aan het huis aan te brengen, medische rekeningen te betalen of voor onderwijs.

Wat een HELOC onderscheidt van een lening, is dat u alleen rente betaalt over het bedrag dat u leent. Als u een HELOC van $ 10.000 heeft maar er niets van leent, betaalt u geen rente.

Een HELOC is echter niet gratis - het is alsof je toegang krijgt tot een lening zonder veel van de kosten. Veel banken, zoals Capital One, rekenen geen afsluitkosten. Dat is groot.

Er is een jaarlijkse vergoeding, tenzij verboden door de staatswet, en een vergoeding voor vroegtijdige beëindiging als u deze binnen een bepaald aantal maanden (zoals 36 maanden) sluit, tenzij dit wettelijk verboden is. Alle banken brengen deze vergoeding in rekening en deze varieert, maar meestal rond de $ 50- $ 75 voor de jaarlijkse vergoeding en $ 400-500 voor de vergoeding voor vroegtijdige beëindiging.

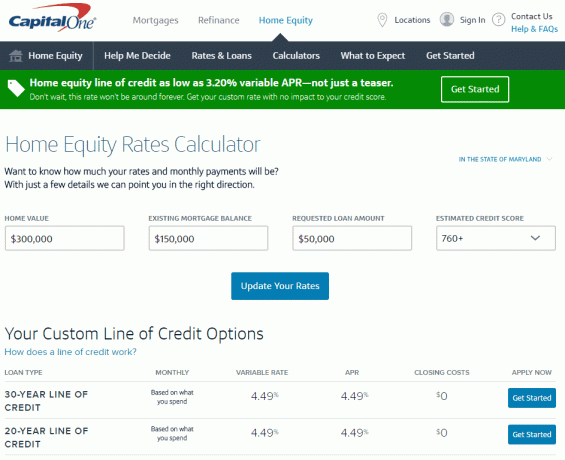

Laten we wat cijfers bekijken

ik ging naar Capital One's Home Equity-calculator, een van de tools van het merk die u helpen bij het kiezen van de juiste optie voor uw situatie, om snel een schatting van hoeveel het zou kosten om er een te openen (alle cijfers zijn correct vanaf 2 november, 2016).

Als u in Maryland een huis van $ 300.000 heeft met een hypotheeksaldo van $ 150.000 (dus een eigen vermogen van $ 150.000), kunt u een HELOC krijgen met een limiet van maximaal $ 90.000 met een rentetarief van slechts 3,20% variabele APR. Leer meer hier.

Dat is wat deze gebruiksvriendelijke, eenvoudige tool me vertelt. Ik kan dit allemaal vinden zonder persoonlijke informatie in te voeren, wat handig is.

Om een nauwkeuriger rentepercentage te krijgen, moet ik meer informatie invoeren zodat ze kunnen controleren (hoewel dankzij de manier waarop Capital One het onderzoek doet, dit geen invloed heeft op mijn kredietscore).

Als u klikt op Aan de slag op www.capitalone.com/home-equity, kunt u een nog persoonlijkere offerte en tarief krijgen. Dat is wanneer u uw persoonlijke gegevens invoert, inclusief burgerservicenummer, en Capital One begint het proces van het controleren van uw tegoed (nogmaals, het is een zachte trek, dus het heeft geen invloed op uw tegoed) scoren). Er zijn geen aanmeldingskosten en als u een HELOC opent, zijn er geen sluitingskosten, dus de enige kosten zijn de jaarlijkse vergoeding van $ 50. Voor meer, klik op hier.

(Terwijl ik dit nog nooit eerder heb gedaan, dacht ik dat dit soort dingen ingewikkeld zou zijn - het lijkt opmerkelijk eenvoudig. Ik hou van internet!).

Ik ben niet van plan het te gebruiken tenzij ik het nodig heb, dus ik zie geen duidelijke nadelen. Voor $ 50 per jaar heb ik toegang tot een kredietlijn van $ 50.000 met een redelijk lage rente (die ik niet betaal tenzij ik geld leen).

Het lijkt een handig financieel hulpmiddel. Wat denk je? Ben ik gek?

Natuurlijk kunt u ook een lening met eigen vermogen aanvragen als u uw huis verbouwt of schulden consolideert, en Capital One heeft een aantal tools die u de kennis geven om de juiste opties voor uw situatie. Het is anders dan een kredietlijn, want met een lening krijg je het hele bedrag, wat logisch is als je weet hoeveel je nodig hebt. Als je hun gereedschap eens wilt bekijken, ga dan naar www.capitalone.com/home-equity. U kunt ook 855-446-9656 bellen of langskomen in een filiaal voor meer informatie als u liever met een persoon praat.

Dit bericht is gesponsord door Capital One, maar de woorden en gedachten zijn van mijzelf.