Het plannen van uw pensioen kan om verschillende redenen lastig zijn.

Als je op mij lijkt, weet je niet wat je leven over 10 jaar zal zijn, laat staan over 40 jaar.

U wilt sparen, maar u weet niet zeker hoeveel... dus u wendt zich tot hulpmiddelen voor pensioenplanning.

Maar wanneer je gebruikt hulpmiddelen voor pensioenplanning, ze gebruiken aannames. U moet raden hoeveel u tijdens uw pensioen moet uitgeven. Je moet raden hoeveel je per jaar kunt besparen (streef naar 30%!). En je moet al je beleggingsrekeningen verantwoorden, van een 401k tot IRA's tot je belastbare effectenrekening(en). (wat is de verschil tussen een 401k en IRA's?)

En zelfs als je dat allemaal hebt gedaan, moet je de grootste veronderstelling van allemaal maken - wat zal de aandelenmarkt doen?

Met eenvoudige pensioencalculators moet u een enkel nummer invoeren. Bij complexere rekenmachines moet u een bereik invoeren. En zelfs complexere rekenmachines zullen een reeks simulaties uitvoeren (u kunt de woorden Monte Carlo-simulaties zien) gebaseerd op op verschillende niveaus (waar het beursrendement slechts één factor is) om u een beter idee te geven van wat u met pensioen zou gaan met.

Maar in de kern gaat u ervan uit wat de aandelenmarkt in de loop van de tijd zal opleveren.

Welk nummer moet je gebruiken? Hoewel dat antwoord aan jou is, is een goede plek om te beginnen de gemiddeld beursrendement.

Wat is het gemiddelde beursrendement?

Het gemiddelde jaarlijkse rendement voor de aandelenmarkt varieert op basis van het tijdsbestek. Het hangt ook af van wat u als 'de aandelenmarkt' beschouwt.

Ik denk dat de meest nauwkeurige index om te gebruiken als een proxy voor "de aandelenmarkt" de S&P 500-index is. Maar sommigen geloven dat de Dow Jones Industrial Average "de markt" is. We zullen beide bekijken.

S&P 500 sinds 1965

Ik hou van de S&P 500 omdat deze 500 bedrijven omvat, terwijl de DJIA er maar 30 heeft. Elk bedrijf in de DJIA zit in de S&P 500.

Als je leest De Berkshire Hathaway-brieven van Warren Buffet, zult u weten dat hij het rendement van BRK vergelijkt met de S&P 500. Op de allereerste pagina somt hij de jaarlijkse procentuele verandering op van zowel de BRK als de S&P 500 met dividenden, die teruggaat tot 1965.

De samengestelde jaarlijkse winst van 1965 tot en met 2018 is 9,7%. (bron)

De 10-jaar gemiddeld rendement op de S&P 500, eindigend in 2018 en inclusief dividenden, ligt rond de 10%.

Jaarlijkse procentuele verandering per jaar:

| Jaar | Percentage verandering van S&P 500 met dividenden |

|---|---|

| 1965 | 10.0 |

| 1966 | -11.7 |

| 1967 | 30.9 |

| 1968 | 11.0 |

| 1969 | -8.4 |

| 1970 | 3.9 |

| 1971 | 14.6 |

| 1972 | 18.9 |

| 1973 | -14.8 |

| 1974 | -26.4 |

| 1975 | 37.2 |

| 1976 | 23.6 |

| 1977 | -7.4 |

| 1978 | 6.4 |

| 1979 | 18.2 |

| 1980 | 32.3 |

| 1981 | -5.0 |

| 1982 | 21.4 |

| 1983 | 22.4 |

| 1984 | 6.1 |

| 1985 | 31.6 |

| 1986 | 18.6 |

| 1987 | 5.1 |

| 1988 | 16.6 |

| 1989 | 31.7 |

| 1990 | -3.1 |

| 1991 | 30.5 |

| 1992 | 7.6 |

| 1993 | 10.1 |

| 1994 | 1.3 |

| 1995 | 37.6 |

| 1996 | 23.0 |

| 1997 | 33.4 |

| 1998 | 28.6 |

| 1999 | 21.0 |

| 2000 | -9.1 |

| 2001 | -11.9 |

| 2002 | -22.1 |

| 2003 | 28.7 |

| 2004 | 10.9 |

| 2005 | 4.9 |

| 2006 | 15.8 |

| 2007 | 5.5 |

| 2008 | -37.0 |

| 2009 | 26.5 |

| 2010 | 15.1 |

| 2011 | 2.1 |

| 2012 | 16.0 |

| 2013 | 32.4 |

| 2014 | 13.7 |

| 2015 | 1.4 |

| 2016 | 12.0 |

| 2017 | 21.8 |

| 2018 | -4.4 |

DJIA sinds 1965

Voor de Dow Jones Industrial Average wenden we ons tot de dataset bij Macrotrends. De DJIA gaat veel verder terug dan 1965, het jaar dat Buffett gebruikt voor zijn jaarlijkse brieven, dus we beginnen met 1965 om een betere vergelijking te houden.

Dat gezegd hebbende, een stukje van de puzzel dat ik niet kan vinden, is het rendement inclusief dividenden. Dit mist dus natuurlijk dividenden, waardoor de waarde van de DJIA elke keer dat ze worden uitbetaald, daalt.

De samengestelde jaarlijkse winst van 1965 tot en met 2018 is 6,28%. (bron)

Als je de echt grote veronderstelling maakt dat de dividenden ongeveer 2% per jaar waren (wat ze nu zijn), krijg je een cijfer van 8,28% dat lager is dan het S&P 500-rendement. Je zou verwachten dat de DJIA langzamer zal groeien dan de S&P 500, aangezien hij grotere blue-chipbedrijven heeft en de S&P een grotere verscheidenheid aan bedrijven heeft op verschillende punten van de groeicurve.

Jaarlijkse procentuele verandering per jaar:

| Jaar | Percentage verandering van DJIA |

|---|---|

| 1965 | 10.88% |

| 1966 | -18.94% |

| 1967 | 15.20% |

| 1968 | 4.27% |

| 1969 | -15.19% |

| 1970 | 4.82% |

| 1971 | 6.11% |

| 1972 | 14.58% |

| 1973 | -16.58% |

| 1974 | -27.57% |

| 1975 | 38.32% |

| 1976 | 17.86% |

| 1977 | -17.27% |

| 1978 | -3.15% |

| 1979 | 4.19% |

| 1980 | 14.93% |

| 1981 | -9.23% |

| 1982 | 19.60% |

| 1983 | 20.27% |

| 1984 | -3.74% |

| 1985 | 27.66% |

| 1986 | 22.58% |

| 1987 | 2.26% |

| 1988 | 11.85% |

| 1989 | 26.96% |

| 1990 | -4.34% |

| 1991 | 20.32% |

| 1992 | 4.17% |

| 1993 | 13.72% |

| 1994 | 2.14% |

| 1995 | 33.45% |

| 1996 | 26.01% |

| 1997 | 22.64% |

| 1998 | 16.10% |

| 1999 | 25.22% |

| 2000 | -6.17% |

| 2001 | -7.10% |

| 2002 | -16.76% |

| 2003 | 25.32% |

| 2004 | 3.15% |

| 2005 | -0.61% |

| 2006 | 16.29% |

| 2007 | 6.43% |

| 2008 | -33.84% |

| 2009 | 18.82% |

| 2010 | 11.02% |

| 2011 | 5.53% |

| 2012 | 7.26% |

| 2013 | 26.50% |

| 2014 | 7.52% |

| 2015 | -2.23% |

| 2016 | 13.42% |

| 2017 | 25.08% |

| 2018 | -5.63% |

Vanguard Total Market Fund

Hoe zit het met het vlaggenschipfonds voor de beleggingsfondsgigant Vanguard?

Vanguard Total Stock Market Index Fund Admiral Shares (VTSAX) werd opgericht in 1992 en werd specifiek opgericht om "beleggers blootstelling te bieden aan de gehele Amerikaanse aandelenmarkt, inclusief small-, mid- en large-cap groei- en waardeaandelen.” Tegen een kostprijs van slechts 0,04% (kostenratio), krijgt u de markt in één fonds.

Hoe is het gegaan?

VTSAX heeft sinds november 2000 jaarlijks 6,68% opgeleverd.

In de afgelopen 10 jaar heeft VTSAX 16,05% per jaar opgeleverd (per 31 maart 2019).

Ter vergelijking: de Fidelity Total Market Index Fund heeft 13,94% teruggegeven in de afgelopen tien jaar vanaf 31 mei 2019. En 7,29% sinds de oprichting in 1997.

Het gaat er niet om de twee fondsen met elkaar te vergelijken, aangezien ze iets verschillende perioden overspannen (wat een enorme impact kan hebben op het rendement) cijfers gezien de recente volatiliteit), maar om het rendement op lange termijn te illustreren: ongeveer 7% voor twee enorme totale marktfondsen.

Wat is een veilige aanname voor het beursrendement?

Ik beleg geen geld in de aandelen als ik verwacht het binnen vijf jaar nodig te hebben.

Maar wanneer ik het rendement voor langetermijninvesteringen projecteer, zoals pensioensparen die ik 30 jaar niet nodig heb, gebruik ik 8% als mijn gemiddelde. Jarenlang gebruikten experts 10%, maar om een beetje veiligheid op te bouwen, gebruikte ik altijd 8%.

Dit cijfer plaatst ons tussen de DJIA en het jaarlijkse rendement van de S&P 500 sinds 1965. Nu, de wereld zag er toen heel anders uit. En de wereld zal er in de toekomst heel anders uitzien. Maar ik ben ervan overtuigd dat 8% een veilig cijfer is voor de komende 40+ jaar.

Dat gezegd hebbende, kijk ik ook naar mijn plan met 6% en 10% als het rendement van de aandelenmarkt. Dit laat me weten waar ik ben als de markt het slechter of beter doet dan ik verwacht.

Jaarrendementen zijn erg volatiel

Toen we het rendement van de S&P 500-index en de DJIA berekenden, kwamen we uit op één getal. Maar als je naar de tabel met jaarlijkse verhogingen kijkt, is het extreem klonterig.

Je hebt verhogingen met dubbele cijfers, dalingen met dubbele cijfers en alles daartussenin.

Het gebruik van een gemiddelde is misleidend omdat het lijkt te impliceren dat de index elk jaar langzaam stijgt... maar dat is niet zo.

Daarom moet u alleen in de markt beleggen als u het zich kunt veroorloven om die beleggingen voor vele jaren aan te houden. De trend is omhoog en naar rechts, maar de rit is erg hobbelig.

Hoe zit het met de voorspellingen van het beursrendement?

Het zijn meestal bullshit.

De nieuwsmachine heeft altijd voeding nodig. Aan het begin van het jaar draven investeringsmedia graag experts uit om te bespreken wat de markten over een jaar zullen doen. Dit is hoe ze hun geld verdienen, wat cool is, maar niet iets waar we zo veel om geven.

Ik ben echter geïnteresseerd in trends op korte termijn. Het kan me niet schelen wat de markt dit jaar doet, maar hoe zit het de komende vijf jaar? Hoe zit het met de onderliggende economische omstandigheden? Die geven je een beter idee.

Vanguards rapport over economische en marktvooruitzichten (uitgave 2019) levert veel relevante informatie voor de markt en de economie. Het is een goede manier om de ideeën vast te leggen (ze hadden terecht verwacht dat de Fed de renteverhogingen in de zomer zou stoppen) maar ze hadden een rentedoelstelling van de Fed van 2,75%-3%, terwijl ze pauzeerden op 2,5%) zonder overdreven hype-gedreven te zijn.

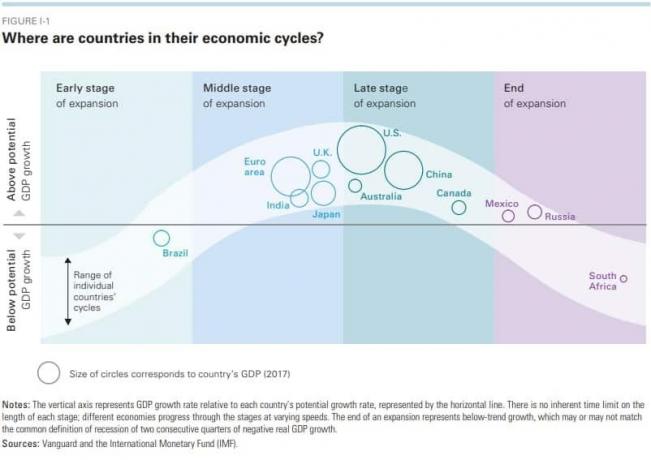

Dit is een goede grafiek om u een idee te geven van waar de economie zich voor verschillende landen bevindt:

En als u niet bekend bent met hoe economische cycli werken, bekijk deze 30 minuten durende uitleg van Ray Dalio (je wordt er meteen slimmer van).

Dat gezegd hebbende, verwacht Vanguard dat de wereldwijde aandelenmarkten ongeveer 4,5%-6,5% zullen opleveren en vastrentende waarden 2,5-4,5%.

Je zou verwachten dat de Amerikaanse aandelenmarkt lager dan verwachte rendementen zal hebben, simpelweg omdat we later in de economische cyclus zijn. Zo zal het nog een aantal jaren zijn totdat we het einde van de cyclus hebben bereikt en weer gaan uitbreiden.

Duurt dat twee jaar? Vijf jaar? Tien? Met zoveel factoren is het moeilijk om te weten.

Zou het verstandig zijn om te wachten? Echt niet. Daarom lees ik deze rapporten graag, maar ik handel er niet per se naar.

Wat is een goed rendement?

Het doel van beleggen is om uw doel te bereiken. Als je twintig bent en je doel is met pensioen te gaan als je 45 bent met $ 1,5 miljoen, dan wil je een rendement dat je daar brengt op basis van hoeveel je elke maand kunt besparen.

Als u $ 1.000 per maand kunt besparen, heeft u een jaarlijks rendement van 11,26% nodig om over 25 jaar $ 1,5 miljoen te bereiken. Als u 30 jaar heeft, heeft u slechts een rendement van 8,34% per jaar nodig.

Als u $ 500 per maand kunt besparen, heeft u een jaarlijks rendement van 15,6% nodig om over 25 jaar $ 1,5 miljoen te bereiken. Als u 30 jaar heeft, heeft u slechts een rendement van 11,92% per jaar nodig.

(Ik gebruikte Bankrate's investeringscalculator om tot deze cijfers te komen)

Een goed rendement op uw investering is er een dat beter is dan de S&P 500-index - waarvan we weten dat het een gemiddeld rendement van bijna 10% heeft.

Met één druk op de knop haalt u met hetzelfde risicoprofiel een rendement van bijna 10%. U kunt een beleggingsfonds of ETF kopen die de S&P 500 volgt zonder veel onderzoek, vergelijkingsshoppen of enig ander beenwerk te doen. Dit is de reden waarom de grote beleggingsfondsen hebben: triljoenen van activa onder beheer (samengestelde rente helpt dat aantal ook steeds groter te worden!).

Als u wilt leren hoe u kunt beginnen met beleggen op de aandelenmarkt, lees dan onze gids voor het beleggen van uw eerste $ 1000. Het geeft je een overzicht van het land, zodat je de woordenschat die door de experts wordt gebruikt, kunt begrijpen.