In oktober 2018 stemde Axos Financial ermee in om WiseBanyan Holdings over te nemen en omgedoopt tot Axos Invest. Veel van de tool bleef hetzelfde, het werd gewoon in het Axos Financial-merk gebracht.

Roboadvisors zijn tegenwoordig enorm populair. De waardepropositie is heel duidelijk: betaal minder vergoedingen, krijg dezelfde prestaties.

De meest populaire roboadvisors zijn bedrijven zoals: Verbetering en Rijkdom (lees onze Wealthfront beoordeling). U opent een rekening, stort geld en zij beheren namens u de portefeuille tegen een kleine vergoeding bovenop de kosten van de onderliggende beleggingen.

WiseBanyan is vergelijkbaar met andere roboadvisors, vooral met de functies voor het stellen van doelen die zijn claim als financieel adviseur ondersteunen, met een ander - nul kosten. Ze zijn een bij de SEC geregistreerde beleggingsadviseur, lid van FINRA/SIPC, en tot $ 500.000 beschermd door SIPC. Ze hebben alle juridische vakjes gecontroleerd en zijn legitiem.

De schermafbeeldingen in dit bericht zijn van een demo-account waarmee ik aan het spelen was. Alle nummers die u ziet, zijn alleen voor demo-doeleinden. Ik heb een echt geld-account bij WiseBanyan, maar de screenshots zijn daar niet van.

Een WiseBanyan-account openen

Heel eenvoudig - WiseBanyan vraagt naar je verjaardag, inkomen & netto waarde, uw beleggingsstijl (vier opties van agressiviteit), wanneer u van plan bent het geld dat u belegt nodig te hebben, en hoe u zich zou gedragen als uw belegging 10% van zijn waarde zou verliezen.

Heel eenvoudig - WiseBanyan vraagt naar je verjaardag, inkomen & netto waarde, uw beleggingsstijl (vier opties van agressiviteit), wanneer u van plan bent het geld dat u belegt nodig te hebben, en hoe u zich zou gedragen als uw belegging 10% van zijn waarde zou verliezen.

Ze stellen veel risicogerelateerde vragen om uw activaspreiding vast te stellen. Je hebt de klassieke "wat zou je doen als je beleggingen 10% verloren" en andere, slimmere, zoals hoeveel je zou inzetten op een coinflip (kop win je $10, staart verlies je $0; kop wint u $50, munt verliest u $20; hoofden winnen $ 100, staarten verliezen $ 50).

Een paar beperkingen voor het beleggen van accounts - u kunt alleen een persoonlijke makelaardij, Roth IRA, SEP IRA of traditionele IRA doen. Minimale storting is slechts een dollar en het duurt slechts een paar minuten om een account aan te maken.

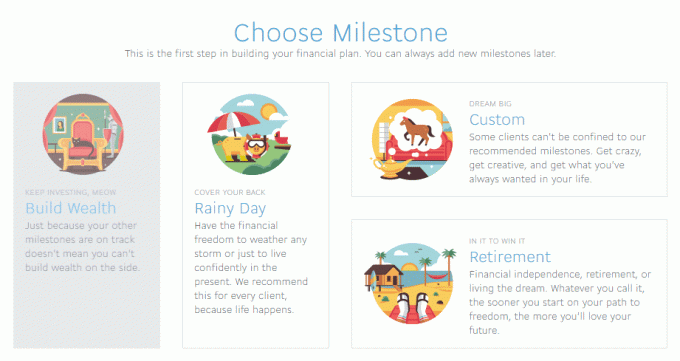

Mijlpalen creëren

- Bouw rijkdom op - Uw eenvoudige, allesomvattende belastbare brokerage-account.

- Rainy Day - Een noodfonds.

- Pensioen – Voor als je stopt met werken, of je nu 65 of 35 bent.

- Aangepast - Een aangepast doel "X op Y-datum opslaan". (Regenachtige dag is een soort aangepaste mijlpaal)

Elke mijlpaal wordt gevolgd door een prompt waarmee u kunt berekenen hoe u mogelijk moet besparen.

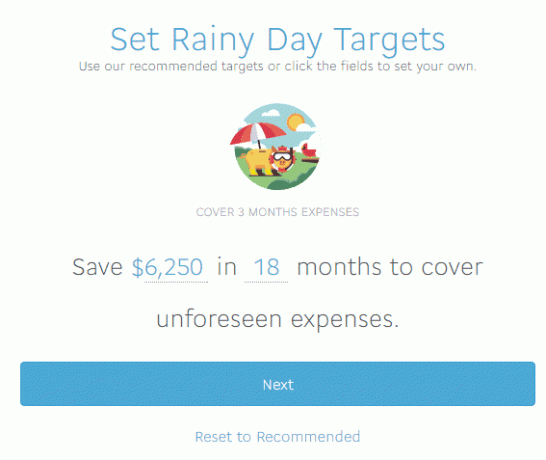

Het aanbevolen doel is 3 maanden aan uitgaven, waarvan ze hebben berekend dat deze $ 6.250 zijn. WiseBanyan verzamelt niet genoeg informatie om nauwkeurig een doel aan te bevelen, wat prima is, maar ik zou zeggen dat 3 maanden waarschijnlijk te kort is. Ik houd ervan om 6 maanden of langer in een noodfonds te houden en onze maandelijkse uitgaven zijn hoger dan $ 2.000 per maand. Maar nogmaals, ik ben hier niet voor advies over noodfondsen. 🙂

WiseBanyan beveelt een 15% aandelen-, 85% obligatieportefeuille aan (u kunt dit aanpassen) en begint vervolgens met het aanmaken van de rekening. Ik word gevraagd om de eerste storting, hoeveel ik automatisch moet storten, en de wiskunde wordt allemaal voor mij berekend, dus ik heb mijn doel van $6.250 in 18 maanden bereikt. Ik claim $ 500 te storten en WiseBanyan berekent dat ik $ 70,75 per week moet storten om mijn doel in 18 maanden (78 weken) te bereiken. U kunt de stortingsfrequentie wijzigen in maandelijks of driemaandelijks en WiseBanyan actualiseert het bedrag.

Met deze updates zie je hoeveel maanden je gedekt bent op basis van wat je als inkomen hebt ingevuld. Dat is behoorlijk glad.

Voor degenen die het thuis bijhouden, is dat $ 5518,50 aan wekelijkse stortingen, $ 500 initiële stortingen, voor een totaal van $ 6.018,50 aan stortingen met een geschatte $ 231,50 aan winst om me bij mijn doel van $ 6.250 te brengen.

We kunnen de voordelen van het investeren van een noodfonds op een ander moment beargumenteren, ik denk dat het waardevol is om te zien het systeem in actie zonder te verzanden in de aannames en uitgangspunten die worden gebruikt voor aanbevelingen.

U kunt geld opnemen van de rekeningen, de stortingen bijwerken en alles wat u maar kunt bedenken met het geld. Het zit niet vast, maar de fiscale implicaties van uw verhuizingen zijn uw verantwoordelijkheid.

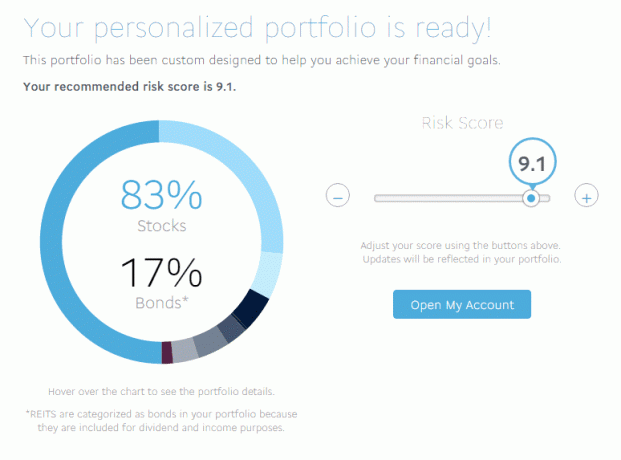

Een gepersonaliseerde portfolio bekijken

Ik scoorde een 9,1 (hoogste is 10) qua risico, wat een mix betekende van 83% aandelen en 17% obligaties. Een riskante 10 had een verhouding van 91/9, terwijl een conservatieve 1 de toewijzingen omdraaide en 9/91 was.

Ik scoorde een 9,1 (hoogste is 10) qua risico, wat een mix betekende van 83% aandelen en 17% obligaties. Een riskante 10 had een verhouding van 91/9, terwijl een conservatieve 1 de toewijzingen omdraaide en 9/91 was.

Mijn volledige verdeling was:

- Amerikaanse aandelen (VTI) - 49,64%

- Int'l ontwikkelde aandelen (VEA) - 26,89%

- Int'l Emerging Equities (VWO) - 6,2%

- Amerikaanse bedrijfsobligaties van beleggingskwaliteit (LQD) – 4,81%

- Kortlopende bedrijfsobligaties (VCSH) - 0,35%

- Kortlopende hoogrentende obligaties (SJNK) - 2,89%

- Amerikaanse Treasuries (VGIT) - 4,29%

- US Inflation Protected Bonds (TIP) – 3,43%

- REIT's (VNQ) - 1,50%

Ze zijn allemaal goedkoop Voorhoede, SPDR en iShares ETF's. Zoals u kunt zien, is de lijst met ETF's omvangrijk en bestrijkt ze bijna elke activaklasse die u zich kunt voorstellen. De gemiddelde kostenratio is laag, slechts 0,12%, zoals je zou verwachten als de lijst gevuld is met Vanguard-, SPDR- en iShares-namen.

In het geval dat u uw toewijzing aanpast (of door winsten en verliezen de werkelijke toewijzing verandert van het doel), worden uw nieuwe bijdragen aangepast om uw portefeuille te verplaatsen om aan die toewijzing te voldoen. Dus laten we zeggen, simplistisch, je bent 80% aandelen en 20% obligaties. Als u dat verschuift naar 50% aandelen en 50% obligaties, zullen volgende stortingen zwaarder zijn voor obligaties om de toewijzing in de goede richting te verplaatsen. Het zal ook uw portefeuille aanpassen als uw allocaties 5% van de doelstelling overschrijden.

Hoe verdient WiseBanyan geld?

De andere roboadvisors rekenen een kleine beheervergoeding. Verbeteringskosten variëren van 0,15% tot 0,35% bovenop de onderliggende beleggingskosten. Wealthfront rekent 0,25% aan op activa boven de eerste $ 10.000 die is geïnvesteerd ($ 15.000 voor Wallet Hacks-lezers).

WiseBanyan brengt niets in rekening - hoe? Ze brengen kosten in rekening voor extra à-la-carteservices zoals belastingverliezen oogsten.

WiseHarvesting, wat WiseBanyan hun service voor het oogsten van belastingverliezen noemt, heeft een jaarlijkse vergoeding van 0,25% van het belastbare vermogen die maandelijks in rekening wordt gebracht, maar de maandelijkse vergoeding is beperkt tot $ 20. Andere bedrijven bieden het oogsten van belastingverliezen aan in hun basispakket, maar ze brengen u ook 0,35% tot 0,25% in rekening aan jaarlijkse vergoedingen alleen voor het hebben van een account.

WiseHarvesting, wat WiseBanyan hun service voor het oogsten van belastingverliezen noemt, heeft een jaarlijkse vergoeding van 0,25% van het belastbare vermogen die maandelijks in rekening wordt gebracht, maar de maandelijkse vergoeding is beperkt tot $ 20. Andere bedrijven bieden het oogsten van belastingverliezen aan in hun basispakket, maar ze brengen u ook 0,35% tot 0,25% in rekening aan jaarlijkse vergoedingen alleen voor het hebben van een account.

Wat ik leuk vind aan WiseBanyan

De mijlpalen waar ik over heb geschreven hoe u uw financieel plan kunt bouwen zonder een financieel adviseur en dit voelt als een geweldig hulpmiddel om een plan uit te voeren. Jij hebt de flexibiliteit om verschillende doelen in te stellen (en de naam te wijzigen, klik op het blauwe veld wanneer u het instelt of op elk gewenst moment daarna op het dashboard) en bekijk ze vervolgens allemaal op het dashboard in het overzicht.

Ik vind het leuk dat het gratis is en dat je betaalt voor het oogsten van belastingverliezen, het zal interessant zijn om te zien welke extra functies ze toevoegen en hoe die geprijsd zijn.

Ten slotte, en dit is klein, maar u kunt fractionele aandelen bezitten, zodat al uw geld wordt geïnvesteerd.

Wat ik niet leuk vond

WiseBanyan zegt dat het de eerste gratis financiële adviseur is en komt aardig in de buurt met het gebruik van Milestones. Ik denk dat de Milestones een geweldig idee zijn, maar er moet iets meer planning bij komen kijken.

Op dit moment zeg je bijvoorbeeld dat je in 18 maanden $ 6.250 wilt sparen voor een noodfonds. Super goed!

Maar wat als u niet elke maand een storting van $ 350 kunt doen (ongeveer $ 6.250 gedeeld door 18)? Het systeem laat u zien hoe uw tijdlijn verandert wanneer u het automatische stortingsbedrag bijwerkt - een leuke functie die ze onlangs hebben toegevoegd. Het is goed om te zien hoe uw tijd tot doel verandert op basis van uw financiële mogelijkheden. Als u slechts $ 100 per maand kunt storten, maar u moet $ 6.250 krijgen, weerspiegelt de tijdlijn dat.

Er ontbreekt ook een beetje lijm om alles goed in elkaar te laten passen als een financieel adviseur. Het dashboard kan u individuele mijlpalen of ze in totaal laten zien, maar ik zou graag willen zien hoe verschillende mijlpalen vorderen, wat er achterloopt, wat er in het verschiet ligt, enz. Ik heb het gevoel dat we op het punt komen waarop het een financiële planner zou kunnen zijn, maar op dit moment is het nog maar een paar stappen verwijderd.

Laatste gedachten

WiseBanyan is nog relatief klein. Volgens deze SEC-aanvraag van eerder in 2016 hebben ze ongeveer $ 90 miljoen aan activa onder beheer. Wealthfront en Betterment hebben activa onder beheer in de miljarden. Een woord van waarschuwing, lees niet te veel in de metrische gegevens over activa onder beheer - het is sexy als u een startende belegger bent, maar niet echt relevant voor wat een van deze bedrijven probeert te doen.

In chats met Vicki Zhou (mede-oprichter en mede-CEO) is een van hun kernstatistieken het aantal klanten (ongeveer 20.000). Ze streven naar dat doel omdat ze mensen het hof maken die net beginnen met hun "sparen en beleggen" reis." Het is een van de redenen waarom het minimum slechts $ 1 is (het is onlangs verlaagd van $ 10 naar $1!). Dit betekent ook dat ze zijn gericht op de behoeften van jongere investeerders, niet op oudere met potentieel grotere nesteieren en andere behoeften.

Ook hebben veel beursvennootschappen de markt voor robo-investeringen betreden, zoals Vanguard's Personal Advisor Services en Charles Schwab's Intelligent Portfolios. Het zal interessant zijn om te zien hoe dit uitpakt.

Kijk eens naar WiseBanyan

WiseBanyan

Algemeen

8.5/10

Sterke punten

- Geen beheerskosten

- Geen accountminimum

- Verwijs vrienden door voor $ 20 per stuk

Zwakke punten

- Alleen niet-pensioenrekeningen, Roth, Traditionele en SEP-IRA's

- 0,25% vergoeding voor het oogsten van belastingverliezen, $ 20/mo limiet