Es gribu priekšlaicīgi aiziet pensijā ar 1 miljonu dolāru.

Šim paziņojumam ir jauks gredzens, vai ne?

Es domāju, ka vēl neesmu strādājis ar klientu, kurš nevēlējās priekšlaicīgi aiziet pensijā vai nebūtu sajūsmā, ja viņam būtu 1 miljona ASV dolāru portfelis.

Bet, kā lielākā daļa no mums jau zina, 1 miljons dolāru nav tas, kas bija agrāk.

Šī raksts no USA Today izsaka drosmīgu apgalvojumu, ka ar miljonu dolāru mūsdienās nepietiek, lai aizietu pensijā.

Paskaties, 1 miljons ASV dolāru ir DAUDZ naudas, taču to ir grūti pagarināt līdz atlikušajai pensijai. Tas ir vēl grūtāk ar zemākām procentu likmēm.

Rakstā teikts: “Pirms 10 līdz 12 gadiem, kad cilvēki nopelnīja daudz vairāk par saviem ieguldījumiem, 1 miljons dolāru gadā varētu gūt ienākumus no 70 000 līdz 80 000 USD. Bet ar tik zemām procentu likmēm tas nav īsti iespējams. ”

Protams, ir veidi, kā maksimāli izmantot savas iespējas īstermiņa ieguldījumi, un ir tādas intriģējošas iespējas kā

Vienādranga kreditēšana kas var dot pienācīgu peļņu, taču tie maģiski negarantē priekšlaicīgu pensionēšanos (Uzziniet vairāk par visaugstākā līmeņa vienādranga aizdevumu tīklu mūsu Kredītu klubu apskats un mans Prosper pārskats).Tātad paliek jautājums: vai tiešām jūs varat iziet pensijā priekšlaicīgi ar 1 miljonu dolāru?

Priekšlaicīgas pensionēšanās gadījuma izpēte

Tas, ko es nezināju, atbildot uz šo jautājumu, ir tas, ka diezgan drīz mani pārbaudīs.

Mani nosūtīja pie jauna klienta, kurš vēlējās to darīt.

Viņš un viņa sieva vēlējās priekšlaicīgi doties pensijā. Viņam ir 56, viņai - 57. Kamēr viņam patika viņa darbs, viņa ķermeņa fiziskās prasības bija smagas. Viņam vienkārši nešķita, ka viņš varētu izturēt tik ilgi, tāpēc viņš meklēja izeju.

Pirms viņš stājās amatā, es zināju, ka viņam ir aptuveni 1 miljons dolāru, bet pat es zinu, ka 1 miljons dolāru ar to nepietiek, it īpaši kādam, kurš ir vecāks par sešiem gadiem no pirmā sociālā nodrošinājuma iekasēšanas pārbaudiet.

Lieki piebilst, ka es nebiju ļoti optimistisks, ka došu viņam zaļo gaismu, ka viņš varēs priekšlaicīgi aiziet pensijā. Bet līdz mūsu otrās tikšanās beigām, kad mēs izskatījām finanšu plānu, viss mainījās.

Pēc tam, kad gājām cauri Finanšu panākumu plāns (šis ir mūsu unikālais finanšu plānošanas process, ko piedāvā mana firma), es varēju dalīties ar labajām ziņām:

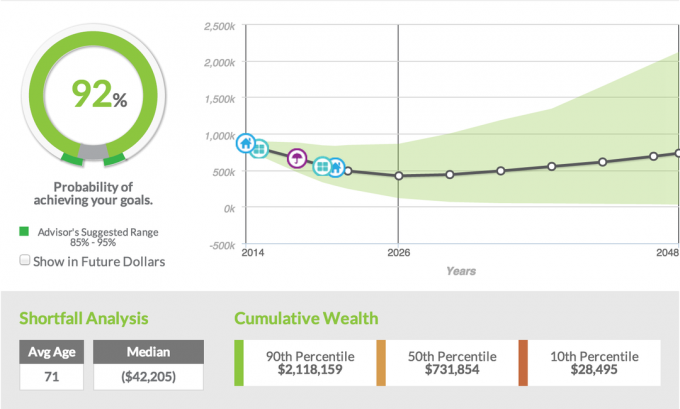

Viņiem bija 92% varbūtība, ka viņi spēs sasniegt savu mērķi - priekšlaicīgi aiziet pensijā.

Es joprojām atceros viņu abu reakcijas. Vīram bija pārsteigts skatiens, kad pirmo reizi tēvs uzzināja, ka viņš gatavojas, lai viena bērna vietā būtu četrinieki.

Savukārt sievai pār seju ritēja asaras. Tās nebija skumju asaras, bet prieka asaras, ka viņas vīrs patiesībā varēja aiziet no darba, kas viņam izraisīja milzīgu stresu.

Kā es teicu saviem klientiem un kā es saku lielākajai daļai cilvēku, kuri vēlas priekšlaicīgi doties pensijā, tas man nav patīkami. Es gribētu, lai mani klienti strādātu vismaz līdz 62 gadu vecumam, lai izrakstītu kādu pensijas čeku.

Veicot sociālās apdrošināšanas pārbaudi, viņu pensiju portfelim tiek radīts daudz mazāks stress, lai viņi varētu sagatavot nepieciešamo ikmēneša ienākumu pārbaude, bet, neskatoties uz to, ka vēlas pateikt klientam, ka nē, viņi vēl nevar doties pensijā, viņiem tas ir jādara pagaidiet; skaitļi nemelo.

Ar ko šis pāris atšķiras? Kā viņi varēja aiziet pensijā 56 gadu vecumā ar 1 miljonu ASV dolāru un viņiem bija 92% izredzes gūt panākumus? Sadalīsim to.

Pensijas mērķi

Pirmos trīs gadus viņiem bija jāmaksā no kabatas par medicīnisko apdrošināšanu, tāpēc mēs aprēķinājām, ka apdrošināšanai un ienākumiem viņiem kopumā būs nepieciešami 70 000 ASV dolāru.

Pēc pirmajiem četriem gadiem mēs bijām plānojuši, ka viņi varētu iztikt ar aptuveni 48 000 USD gadā, un mēs to palielinātu par 3%.

Ar šo aprēķinu, ko es vēlētos pateikt visiem saviem klientiem, ir tas, ka, ja mēs ņemam vērā 3% inflāciju, tas nekad nepazūd. Tas nozīmē, ka tad, kad klienti ir 80. gadu vidū, plānā tiks pieņemts, ka viņi pensijā tērē USD 80 000 gadā.

Patiesībā notiekošā realitāte ir niecīga. Man ir ļoti maz klientu, kuri varētu iztērēt šo naudas summu, pat ja viņi to vēlētos. Acīmredzot mums ir tādi jautājumi kā ilgtermiņa aprūpe un medicīniskās izmaksas, taču ar Medicare viņi tiek informēti par ilgtermiņa aprūpes apdrošināšanu, un mēs parasti varam par to parūpēties.

Dzīvesveida mērķi

Šim pārim patīk ceļot, un pirmajos pāris pensionēšanās gados jau bija ieplānoti daži piedzīvojumi. Viņi plāno iegādāties jaunu automašīnu, dzīvojamo māju, salonu, dažus četrriteņu transportlīdzekļus, un, protams, viņiem ir papildu ceļa izmaksas. T

viņi visi tika ņemti vērā plānā padarīt to pēc iespējas reālistiskāku.

Aktīvi un saistības

Lielākā daļa klienta aktīvu bija piesaistīti pensiju plānam, kas viņiem dotu iespēju veikt vienreizēju izmaksu un sadalīt to IRA. Viņiem bija arī 401 (k), kurā viņi bija uzkrājuši aptuveni 250 000 USD.

Papildus pensijai un 401 (k), pāris bija iegādājies arī divus tripleksus, kurus viņi pašlaik maksā. Viņiem bija zināms kapitāls īpašumos, taču tie vēl nebija naudas plūsmas un netika aprēķināti, ka naudas plūsma būs vēl deviņus gadus.

Vīrs bija veicis arī ārējas konsultācijas, un līdz ar to bija uzkrājis investīciju kontu ar aptuveni 120 000 USD.

Ienākumi

Acīmredzot aktīvu esamība ir milzīga, taču noteicošais faktors, kas ļāva maniem klientiem priekšlaicīgi pensionēties, bija tas; papildu ienākumi. Mans klients bija kļuvis par ekspertu pašreizējā darba devēja amatā.

Līdz ar to radās iespējas konsultēties par savu uzņēmumu un citiem uzņēmumiem. Savas pieredzes dēļ viņš varēs veikt konsultācijas, kas viņam izmaksās aptuveni 30 000 USD gadā.

Viņš ir pārliecināts, ka varēs to darīt vismaz četrus gadus, ja ne sešus, kas varētu viņu pagarināt līdz pensijai. Labākais ir tas, ka konsultācijas ļaus viņam ceļot kopā ar ģimeni, un viņš varēs strādāt saskaņā ar saviem noteikumiem.

Investīciju stratēģija

Pamatojoties uz klienta riska rādītāju (ja nezināt, kāds ir jūsu riska rādītājs, varat uzzināt vairāk šeit), mēs būtu piešķīris klientam ieguldījumus 50% akciju un 50% obligāciju portfelī, kas parasti ir labs sākumpunkts jebkuram pensionāram.

Lūdzu, ņemiet vērā, ka mūsu finanšu plānošanas programmatūrā izmantotā peļņa bija vēsturiska peļņa. Kā redzat, pamatojoties uz zemāk redzamo ekrānuzņēmumu, sadalījums ietvēra 35,75% vietējo pašu kapitālu, 14,25% starptautiskā kapitāla un pārējo sadalīja starp starptautiskajiem fiksētajiem ienākumiem, jeb obligācijām.

Ar šo konkrēto klientu mēs izmantojām vienu no mūsu modeļu portfeļiem, kas ietver Asset Lock, kas ir jauka iezīme, kas ļauj investoriem bloķēt jebkādus tirgus ieguvumus. Turklāt mēs izmantojām daļu no klienta obligāciju portfeļa un izmantojām mūža renti, kas piedāvāja garantēta ienākuma braucēju aizsardzībai.

Panākumu līmenis

Ko tad tas īsti nozīmēja - 92% panākumu? Mūsu finanšu plānošanas programmatūra veic to, ka tā ņem visus mūsu ievadītos datus, viņu aktīvus, saistības, ieguldījumus stratēģiju, savus ienākumus, un tad mēs veicam 1000 dažādas simulācijas, ņemot vērā tirgus svārstības, procentu likmes un dažādus citus faktori.

Pamatojoties uz visām šīm simulācijām un sniegtajiem datiem, klientam būs 92% veiksmes iespēja. Parasti es saku klientiem, ja mēs varam nokļūt šajā 80% līdz 85% diapazonā, tad mēs sēžam diezgan labi. Viss, kas ir lielāks par 85%, it īpaši 90%, tad es esmu daudz pārliecinātāks.

Šajā konkrētajā klienta scenārijā viņiem ir 92% izredzes gūt panākumus, ka viņiem nepietiks naudas, kamēr klienti nebūs sasnieguši 90 gadu vecumu. Vēlreiz mēs pieņemam, ka 90 gadu vecumā viņi katru gadu tērē lielu naudas summu.

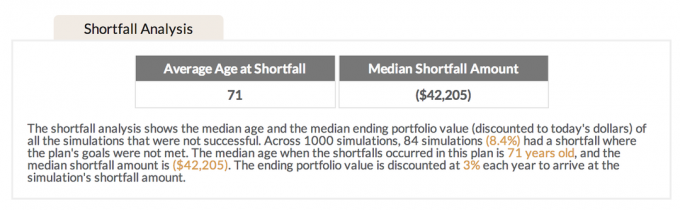

Trūkuma analīze

8,4% simulāciju, kas nedarbojās, vidējais iztrūkuma vecums bija 71 gads. Man tas šķiet interesanti, jo lielākā daļa klientu, kas pensionējas priekšlaicīgi, es viņiem paskaidroju, ka sākumā rodas lielākā daļa izdevumu.

Man patīk izmantot analoģiju, ka būrī esošais mājdzīvnieks tiek atbrīvots, lai viss, ko viņi vēlas darīt, ir skriet. Ar pensionāriem mēdz būt līdzīgi.

Kad viņi aiziet no darba, viņi tiek atbrīvoti, un viss, ko viņi vēlas, ir iet, iet, iet, iet un ceļot un redzēt jaunas lietas. Pirmajos piecos gados ir lielākā daļa izdevumu. Kad ceļojumu aizraušanās ir beigusies, viņiem ir tendence vairāk uzturēties mājās un ceļot daudz mazāk, kas nozīmē arī to, ka izdevumi samazinās.

Tā kā vidējais iztrūkums 71 gada laikā parasti ir tad, kad tēriņi jau ir sākuši samazināties, es uzskatu, ka tas arī palielina manu klientu veiksmes varbūtību.

Kā viņiem tas izdevās?

Dot savam klientam zelta biļeti un pateikt, ka viņi var priekšlaicīgi doties pensijā, es labprātāk nedarītu. Mūsdienās ir tik daudz dažādu faktoru, kas var mūs ietekmēt pensionēšanās laikā, un es parasti jūtos daudz ērtāk, sakot viņiem atlikt to pēc iespējas ilgāk.

Tomēr, ņemot vērā mana klienta darba vides raksturu un ar to saistīto stresa apjomu kopā ar vairākiem citiem faktoriem, man šķita, ka varēšu dalīties ar labajām ziņām.

Vēlreiz, lūk, kā viņi varēja panākt, lai tas darbotos.

- Viņiem bija labs ietaupījums. Lai gan 1 miljons dolāru nav tas, kas bija pirms 10 gadiem, tas joprojām ir 1 miljons USD. Viņi guva labumu no ļoti mājīgas pensijas, bet tas, ka viņi arī ieguldīja naudu savos 401 (k) un viņiem bija citi ieguldījumu konti ārpus darba, deva priekšlaicīgas pensionēšanās iespēju.

- Viņiem nebija parādu. Tas ir MILZĪGI. Nav iespējams, ka viņi kādreiz varētu pensionēties priekšlaicīgi, ja viņiem joprojām būtu kāda veida parāds. Viņu labā viņu mājoklis tika atmaksāts, viņiem nebija nulles automašīnu aizdevumu, un viņiem nebija nulles kredītkaršu parādu. Parādu neesamība pavēra daudz vairāk iespēju un ļāva viņiem priekšlaicīgi pensionēties.

- Viņi ir gudri ar saviem izdevumiem. Jebkuram pārim, kuram nav parādu, kas tuvojas pensijai, ir jābūt gudriem naudas tērētājiem. Lai gan šim pārim patīk kvalitatīvi pavadīt laiku kopā ar ģimeni un ceļot, viņi to darīja ļoti taupīgi. Viņi neēd daudz ārā, viņi nevalkā daudz dizaineru apģērbu un nebrauc ar jaunām automašīnām. Viņi dzīvo vienkārši, bet vēl svarīgāk - viņi novērtē lietas, kas viņiem ir vissvarīgākās, kas ir ģimene.

- Viņiem bija papildu ienākumu avoti. 401 (k), pensija un ārējie ieguldījumi to nedarītu vieni. Tas, ka manam klientam bija iespēja piedāvāt konsultācijas pēc aiziešanas pensijā, bija vēl viena liela mīkla. Bez konsultēšanās nebija iespējams, ka viņš šajā vecumā varēs doties pensijā. Es uzsvēru, cik svarīgi ir pārliecināties, ka viņš ir 100% pārliecināts, ka viņam būs iespēja konsultēties vismaz četrus gadus pēc pensionēšanās; pretējā gadījumā panākumu līmenis ievērojami samazināsies.

- Viņiem bija citi aktīvi ārpus 401 (k). Mēs jau runājām par pensiju, bet vēl viens veicinošs faktors bija īrētais īpašums. Lai gan pašlaik nav naudas plūsmas, nav iemesla, lai tā netiktu naudas plūsma, tiklīdz īpašums ir samaksāts. Apkārtnē, kurā mēs dzīvojam, nav grūti atrast īrniekus šāda veida īpašumam, kas varētu būt grūtāk kādam, kas dzīvo metropoles teritorijā. Šo papildu līdzekļu izmantošana vai, kā man patīk teikt, vairāku kausu izmantošana šiem klientiem deva daudz vairāk iespēju.

- Viņi sastādīja plānu. Kā teikts citātā, neplānošana plāno neveiksmi. Jūs nekādā gadījumā nevarat aiziet pensijā priekšlaicīgi, ja nesēdat pie kāda veida finanšu plānotāja, lai palīdzētu jums sasniegt savus mērķus. Kad mani klienti izgāja mūsu unikālo finansiālo panākumu plāna procesu, mēs varējām ņemt vērā visaptveroši apskatīt visu viņu situāciju un izmantot vairākus dažādus scenārijus, lai noskaidrotu, kurš no tiem ir bijis vislabākais jēga. Šajā gadījuma pētījumā netika pierādīts, ka mēs faktiski īstenojām trīs citus dažādus scenārijus, mainot dažus no galvenajiem rādītājiem, lai noskaidrotu, kurš scenārijs darbojās vislabāk. Klientam visveiksmīgākā izrādījās pensionēšanās 56 gadu vecumā, gūstot ārējos konsultāciju ienākumus.

Vai esat gatavs finansiāliem panākumiem?

Daudzi cilvēki neaizņem nepieciešamo laiku, lai plānotu, kā šis pāris, un tāpēc daudzi cilvēki nevar doties pensijā, kad vēlas. Ja neesat 100% pārliecināts par savu finanšu plānu, pārbaudiet manu unikālo procesu Finanšu panākumu plāns.

Saglabāt